作者:国君固收覃汉

比特币的“炒作”资金代表金融市场风险偏好最强的资金,近期比特币的暴跌相对全球其他风险资产可能具有扩散效应,风险偏好下行将成为下一阶段利率波段交易的主线逻辑之一,交易机构就应该趁利空尚未完全出尽之际,借着朦胧的利好左侧进场做多长端利率债。

根据Bitstamp数据,截至北京时间昨日16:00,比特币跌至6675美元,单日下跌12.37%,创出2月5日以来单日最大跌幅。18年年初以来,这一全球最大的加密货币累计下跌53.46%,距最高点19891.99美元跌去近2/3。针对比特币近期的暴跌,我们有三点思考和投资者分享。

首先,比特币的“炒作”资金代表金融市场风险偏好最强的资金。

比特币作为一种虚拟货币,与其他常见金融产品在组织结构、交易场所、参与机构、波动因素等方面均有较大差异,但市场公认其为波动较大的风险资本品。

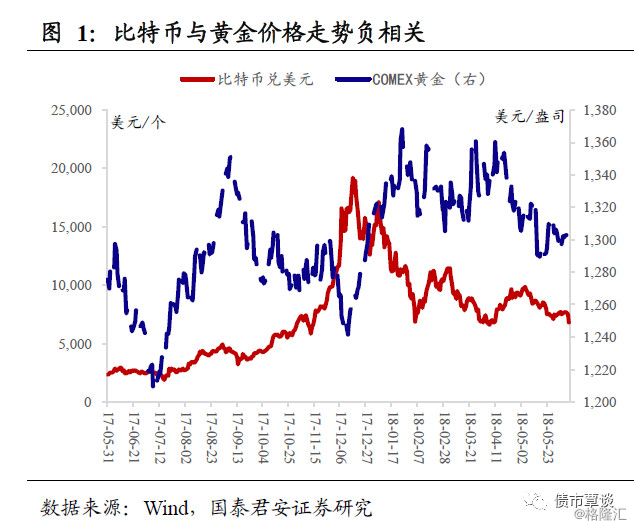

一方面,自13年1月4日有官方(bitstamp)报价以来,其与典型的避险品黄金价格走势呈现较为明显的负相关关系(以COMEX黄金期货为参照)。

另一方面,就单日涨跌幅而言,比特币兑美元单日变动幅度在10-20%区间的有89个交易日,约占所有交易日的9%左右;而变动幅度超过30%的则有9个交易日。

比特币的特点为去中心化,作为一种分布式的虚拟货币,由用户单独记账,没有统一的监管核心,比如各大经济体监管法币的中央银行。且各国比特币市场发展程度不一,统一协调监管难度较大。比特币的特性导致了其投机属性色彩更强,举例来说:

① 2016年8月4日,注册在香港的比特币交易所Bitfinex发布消息称,部分客户账户的比特币疑因黑客入侵而被盗,金额合计约6500万美元,受此消息影响,比特币的美元价格一度暴跌20%。

② 2017年3月10日美国证券交易委员会驳回首个比特币交易所交易基金(ETF)的上市请求,比特币当日暴跌近20%。

③ 2017年9月14日,比特币中国公告称,9月30日之后,该平台将停止所有交易业务。比特币在中国交易价格从3万元一路下跌至2万元以下,最低一度为1.75万元;国际价格跌幅累计将近30%。

④ 上周日(2018年6月10日),韩国加密货币交易所Coinrail称其系统遭到“网络入侵”,也导致了比特币大幅低开后单日暴跌,并接近跌破18年来“双底”的低点。

其次,比特币的暴跌相对全球其他风险资产可能具有扩散效应。

什么是金融市场的扩散效应?冈纳·缪尔达尔(1974年获诺贝尔经济学奖)提出了著名的“回波效应”和“扩散效应”。后者是指所有位于经济扩张中心的周边地带,随着扩张中心地区的基础设施的改善等,将从中心地区获得资本、人才等,并促进本地区的发展。

在金融市场中,典型例子如,17-18年股市中一线龙头的上涨向二三线细分行业龙头扩散;概念主题,比如粤港澳自贸区、雄安新区等,同一个区域内的企业均收益;以及债市中,一旦某区域民企或城投公司发生风险事件,临近地区企业多少受到波及,或体现在一级发行中,或体现在二级估值表现。

扩散效应背后的逻辑是什么?扩散效应其实质反映的是市场的核心逻辑并没有发生重大改变,因为无论从漂亮50向漂亮300的“溢出”,还是对于区域性风险产生一致性预期并采取规避的措施,都是由于类似的因素所驱动,前者为盈利与估值水平匹配度较高,后者为相同地区的经济发展程度、财政实力、政府的支持力度相似。

从微观角度,则是由于市场典型的“羊群效应”,即投资者在市场交易过程中,做决策时更加依赖于他人的行为而忽略自己所获取的信息。这一效应加大了资本市场的联动性,以及危机风险的“传染性”。

典型的案例是,17年末比特币领先于美股见顶。长达9年的美股牛市,在18年年初的崩盘之前并没有太多前兆:1月26日,标普500创新高于2872.87点,而恐慌指数VIX几乎同时达到了低点,并在随后的美股暴跌中快速从11暴拉至37的水平。(VIX指数,即S&P500指数未来30天的隐含波动率,反映市场对未来30天股市波动性的预期)也就是说,长期牛市的氛围导致市场对于美股的崩盘并没有丝毫准备。

但作为高风险资产风向标的比特币则在17年12月末见顶,并进入了快速下跌通道。从疯牛行情的持续,到由此产生的拥挤交易,以及庞大的获利盘来看,比特币暴跌事实上已经提前反映了美股暴跌的主要矛盾。从扩散性的角度来说,近期比特币再度开启暴跌模式,可能传导至股票、商品等风险资产,边际上压低全球资本市场的风险偏好。

风险偏好下行将成为下一阶段利率波段交易的主线逻辑之一。

随着前期针对二次降准预期的“抢跑”行情充分释放,交易盘短期博弈的情绪已经大幅收敛,长端利率陷入颠覆振幅振荡的局面。市场当前的主要矛盾就是没有核心矛盾,即利率波段交易的新主线逻辑尚未形成。

我们在上周利率周报中提出了后期可能出现的四个演绎逻辑:①经济微观数据和宏观数据或将共振向下;②信用违约持续发酵,风险偏好或进一步下行;③跨季资金不悲观,半年末流动性或好于预期;④加息倒计时,利空出尽的利好或再度出现。

以上潜在的利好因素可能即将出现,从市场情绪的角度,风险资产走势对于债市的影响更为直接。最典型的例子在于上周五,T主力合约单日上涨0.27%,结束了7天连跌的局面,现券10Y国债和国开债收益率均下行3bp左右。当日盘面并没有明显的消息催化,直接原因在于前期强势的风险资产出现回调,如农产品全线暴跌,而“龙头”苹果期货则跌停收盘(5%),上证综指在连续7天反弹后再度下跌1.36%。

下一阶段可能出现的行情是,大盘跌破前期低点,商品期货进入下跌通道,届时风险偏好的变化将使得大类资产配置指向债券类资产。而在中国债券内部,同样存在风险偏好的问题,对于大多数机构而言,增量需求主要集中于利率债和高评级信用债,而对于中低评级信用债避之不及,这种分化将会使得国内债市利率债和信用债的表现持续分化,犹如去年A股市场的蓝筹白马和中小创股票一样。

短期内虽然长端利率在前低处有较强阻力,但交易层面应当逆小势而顺大势,如果中期趋势向下且短期内没有明显利空,那么交易机构就应该趁利空尚未完全出尽之际,借着朦胧的利好左侧进场做多。4月份降准后长端利率的底大概率不是年内的大底,而长端利率一旦突破前低,从技术层面上来说,至少还有10-20bp的下行空间。

来源:债市覃谈

)

)