摘要

机构持有者在各类型基金占比分析:

分析近10年来基金持有人的变化,我们发现:1)主动股票型基金的机构持有人占比大幅下降;2)灵活配置型基金机构持有人比例提升较大,主要是机构定制基金的规模占比提升,非定制基金并未看到机构占比上升;3)完全复制指数型基金机构占比持续提升,指数增强型基金机构占比也有一定的增加,但过程较为曲折;4)债券型基金主要是被机构投资者所持有;5)货币基金机构持有比例保持相对稳定。总的来说,权益类产品的主要持有人仍然是个人投资者为主,特别是主动管理型的权益产品资金来源更多来自个人投资者。

机构持有者角度:

本文从业绩排名、基金规模、基金风格及稳定性、基金公司规模等角度,研究了机构持有占比高和规模大的基金是否有超额收益,机构投资者是否有强于个人投资者的择基能力。

我们发现机构持有占比高和规模大的基金有一定超额收益,但幅度有限,且呈现出业绩排名集中、稳定的特点,即机构投资者比个人投资者有更强的择基能力和控制风险能力。机构持有占比这一因子具有时效性,获取数据的时间越早,超额收益越高。除此之外,机构投资者偏好规模大、暴露在大盘风格上且风格稳定的基金。从基金公司的规模的角度,小型基金公司的机构持有占比较高。

管理人持有者角度

本文从业绩排名和基金风格的角度,研究管理人自购的基金是否有超额收益。我们发现从管理人是否持有基金的角度,两组基金的业绩排名及分布差异不大。从风格上来看,管理人持有的基金在小盘风格上暴露更多,且风格暴露更稳定。

从管理人持有规模的角度来看结论会有所不同,管理人持有规模最大的一部分基金在未来半年业绩排名上呈现出“高点更高,低点更低”的形态。而这部分基金未来一年的业绩排名在各个分位点上表现均偏好,且并没有出现排名分散的现象,说明长期来看管理人持有规模最大的基金有一定超额收益。从风格上来看,管理人持有规模大的基金更多的暴露在大盘风格上。

正文

基金份额的持有人主要有四类:个人持有者、机构持有者、管理人持有者和ETF联接基金持有者。其中管理人持有占比较低,一般不超过1%,而ETF联接基金持有者也只是存在于ETF基金类别中,因此一般来说我们认为机构和个人为基金的两大持有人结构。

一直以来,公募基金凭借公开透明的信息、专业的管理团队和较低的门槛,成功获得了个人投资和的青睐。不过这一行业属性在2015年间发生了趋势性的变化,Wind数据统计显示,2013年至2014年间,个人投资者持有基金资产占比始终保持在70%左右,然而截至2015年底,机构持有基金资产占比已提升至57.70%,成为公募基金的主要投资者。

不仅仅是公募的基金产品,公募的专户产品也成为了机构投资者的宠儿。2015年银行等机构的委外资金成为公募基金的新“金主”,这类资金大多投资到定制型公募或专户产品,在资产配置上以固定收益类产品为主,也会增加定增、量化对冲等策略以实现绝对收益的目标。因此,可以说2015年成为了公募基金转型的元年,很多公募基金都将目标人群转向了机构投资者。

截止2017年底,从全部公募基金的口径,个人与机构投资者合计持有114351.17亿元,其中个人投资者持有基金市值57677.09亿元,占比50.44%,机构投资者持有56674.08亿元,占比49.56%,个人与机构各占一半。相比于2015年机构持有者占比57.70%的数据,机构持有者占比回落8.26%。

机构投资者越来越成为公募基金另一个重要的资金来源,我们已经对机构投资者的行为进行过了深入研究,天风金工上一篇基金研究报告《什么因素会影响个人与机构投资者的申购行为?》中,我们从流量的角度研究了机构投资者的申购行为。下面本文将从存量的角度,研究机构持有者占比高的基金有何特点?机构投资者是否有强于个人投资者的择基能力?

虽然管理人持有者相对于机构和个人投资者持有份额很少,但是管理人是基金产品的募集者和管理者,负责基金资产的投资运作,因此我们也研究了管理人是否受到激励?管理人自购的基金是够有超额收益?

1

从机构持有者占比的角度

1.1 各类别基金的历年机构持有占比

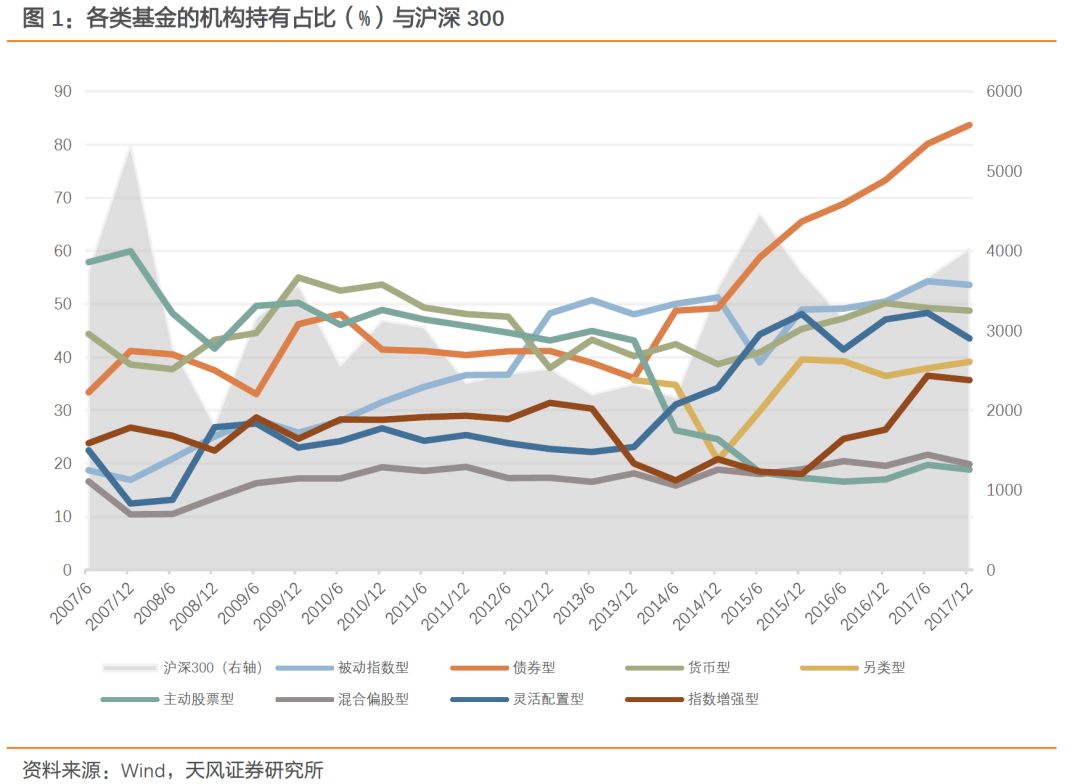

下图是从2007年到2017年底,历年各类别基金机构持有占比的走势,显然机构投资者在基金上的配置结构出现了明显的变化。

首先,债券型基金吸引了大量机构资金流入。2013年底,债券型基金的机构占比只有36.06%。自2014年起,债券型基金的机构投资占比快速上升,到2017年底,达到了83.71%,远高于其他类别。这一现象主要是过去几年所经历的债券牛市所导致。

第二,指数型基金的机构持有占比有所增长。指数型基金包括被动指数型和指数增强型基金两种,被动指数型基金的机构持有占比从2007年6月的16.93%增长到了2017年底53.50%,十年来一直处于稳步增长的趋势。指数增强型基金在2013年之前,机构持有占比在从25%增长到30%,但是在2013年初到2015年底,机构持有者占比下滑到20%以下,直到2017年底才又回升到35.70%。

一般来说指数型基金常被用作投资工具,再加上近年来随着指数种类的丰富,例如SmartBeta、行业指数和主题指数等,指数型基金的工具性大大提升,因此近几年指数型基金的机构持有占比的上升也顺理成章。反过来基金市场中机构投资者的发展壮大,也将吸引基金公司提升对机构投资者的重视程度,进一步推动工具型投资产品的丰富与发展。

第三,机构定制基金导致灵活配置型机构占比大幅提升。灵活配置型基金的机构持有占比从2007年底的12.48%上升到了2017年底的43.53%。而混合偏股型基金的机构持有占比却一直保持在20%左右,呈现出了内部分化的趋势。灵活配置型基金机构持有比例大幅提升主要的原因在于机构定制基金的占比较高,剔除机构定制基金外,变化不大。

第四,主动股票型基金的机构持有占比下滑。2007年6月主动股票型基金的机构持有占比为59.96%,而2017年底只有18.87%,显著下滑。对比指数基金为代表的工具型产品的机构占比提升,而股票型基金占比大幅下降,我们认为股票型基金的风格漂移现象可能较为严重,而机构投资者更需要的是风格稳定的基金产品。

第五,货币型基金的机构持有占比稳定在50%左右。货币型基金虽然风险低,但是机构持有占比并不像债券型基金那么高。货币基金的稳健收益也是低风险偏好的个人投资者首选,同时货币基金对接互联网产品,是的个人投资者可以方便的从银行理财、网上理财等渠道购买到货币型基金,所以个人投资者仍然是货币基金的主要持有人之一。

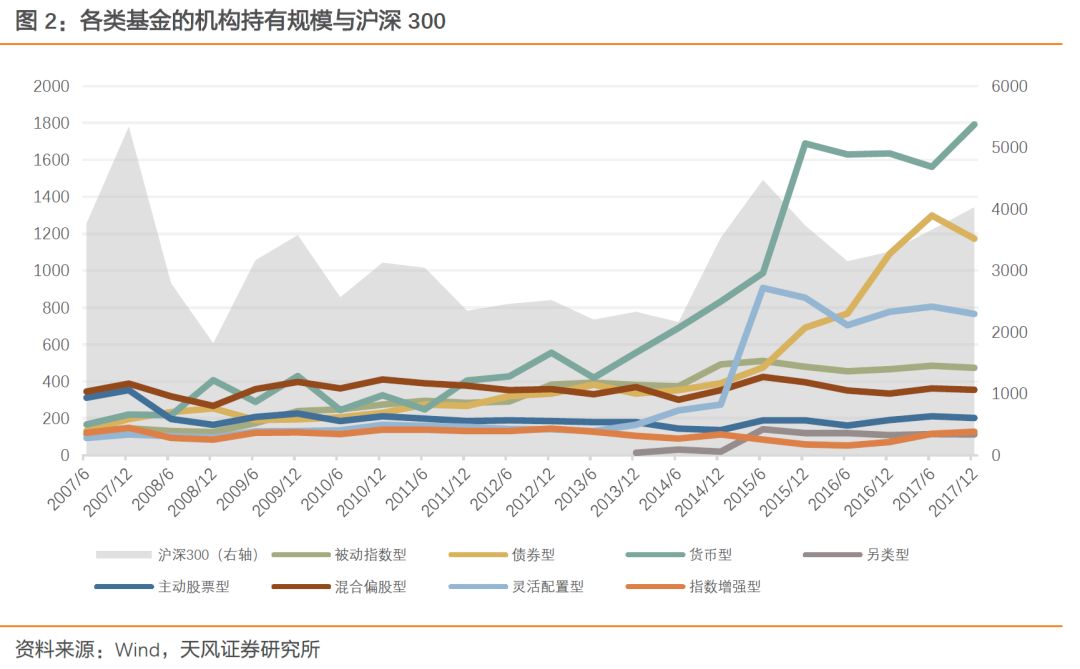

下图为机构投资者持有各类基金的规模走势图,需要说明的是下图中规模数据经过了以下处理:规模的单位为亿元,再对规模开平方根,得到下图中的数据。这样处理的原因是,货币型基金的规模过大,这样处理可以在不改变大小顺序的情况下,将各类别基金的规模拉回到同一数量级。

从图中可以看出,机构持有规模增长较快的有货币型、债券型、灵活配置型和被动指数型基金,其中债券型、灵活配置型和被动指数型基金与前文的分析相符,随着机构持有占比的上升,机构持有规模也有较快增长。

货币型基金的机构持有占比不变,所以机构持有规模的变动主要来源于货币基金本身规模的变动。

下面,本文研究了机构持有占比高的基金特点,是什么因素吸引了机构投资者,机构投资者是否有比个人投资者更强的择基能力。

1.2 机构持有者占比的分布

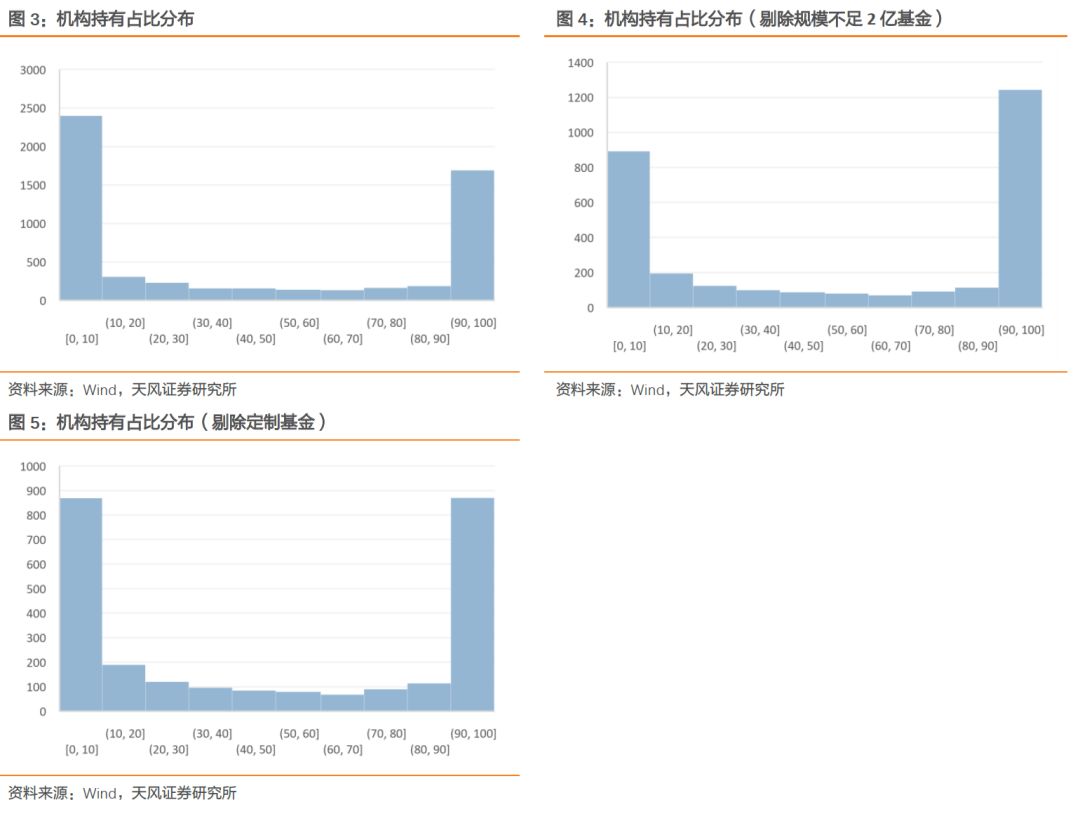

在下文的研究中,我们剔除了指数型基金,因为指数型基金的业绩排名取决于指数的表现,再加上机构投资指数型基金往往看重的是指数型基金特定的工具性,与本文的研究目标无关。此外,我们还剔除了所有的QDII基金,因为QDII基金投资范围不同,不具有可比性。最后,在2017年12月31日之前发行,且满足以上两个条件的基金最终有5580只。

图3为2017年底,基金的机构持有占比的分布图。我们发现机构持有占比呈现出向两端集中的现象,在5580只基金中,机构未持有的基金有1284只,机构持有占比为99%及以上的基金有1219只,均超过基金池总数的五分之一(定制基金为主),而机构持有比例在10%-90%的基金数量很少。

图4中,我们将所有2017年底规模不足2亿的基金剔除,并绘制与图3类似的机构持有占比分布图,我们发现仍然存在很明显的两端集中现象。在3002只基金中,机构未持有的基金从1284只下降到158只,机构持有占比为99%及以上的基金从1219只下降到942只。说明机构投资者偏好规模较大的基金,这一点后文中会进一步研究,在此不做赘述。

我们发现很多基金的机构持有占比为100%,然而一般来说,开放申购的基金不会发生零个人投资者申购的现象。根据我们以往的经验,这些全部由机构投资者持有的基金其实为定制化基金,它们对个人投资者的申购有所限制。我们再将这些定制化基金删除,并图5中展示了剩余基金的机构持有者占比分布。

1.3 机构持有占比与基金业绩排名

机构投资者一般具有较为雄厚的资金实力,在投资决策运作、信息搜集分析、基金调研等方面都配备有专门部门,由证券投资专家进行管理,所以我们一般认为机构投资者的择基能力更强。下面本文研究了机构持有占比高的基金能否在未来获得超额收益?机构投资者是否有更好的择基能力?

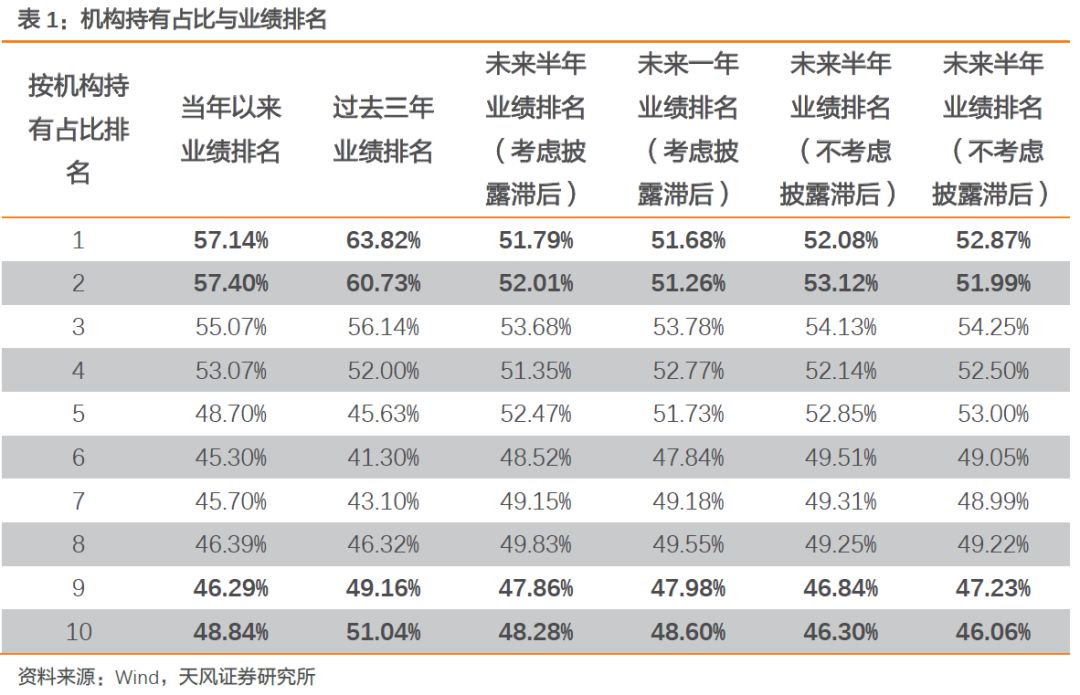

我们按照机构持有占比排名分组,第一组内的基金机构持有占比最低,第10组内的基金机构持有占比最高。下表计算各个组内基金的当年以来业绩排名、过去三年业绩排名和未来半年业绩排名平均数。

在计算未来半年和一年业绩排名时,需要考虑到的问题是半年报和年报的公布时间往往会滞后60日和90日左右,我们并不能在6月底和12月底及时获取机构持有占比的数据,因此在考虑披露滞后的情况下,计算业绩排名的起始日期为中报和年报披露日期。虽然机构持有者占比数据无法及时获取,但是我们仍然好奇如果不考虑披露滞后的结论是否会有所不同,因此下表中我们也列出了不考虑披露滞后情况的结果。

我们发现机构持有占比高的组内,当年以来和过去三年业绩排名较高,说明机构投资者偏好过去业绩表现好的基金。未来半年和未来一年的业绩排名的列中,我们仍然可以看出机构持有比例高的一组业绩排名也较高,由此说明机构投资者也确实比个人投资者有更好的择基能力。

对比是否考虑披露滞后的几列数据,我们发现不考虑披露滞后情况下,机构持有占比高的基金业绩排名又有提高,因此提前获得机构持有占比的信息对择基有一定意义。幸运的是,虽然中报和年报滞后披露,但是我们仍然可以通过基金调研的方式获取大致估计的机构持有占比数据。

表1的结果基于剔除机构持有占比为100%的定制基金,我们同时也计算了不剔除定制基金的情况,由于基于两种基金池计算所得的结果基本相同,我们将不剔除定制基金的结果附在附录中。

正如前文提到的,机构投资者往往偏好收益稳定的基金,下面我们进一步对机构持有占比高的基金业绩排名的分布研究。

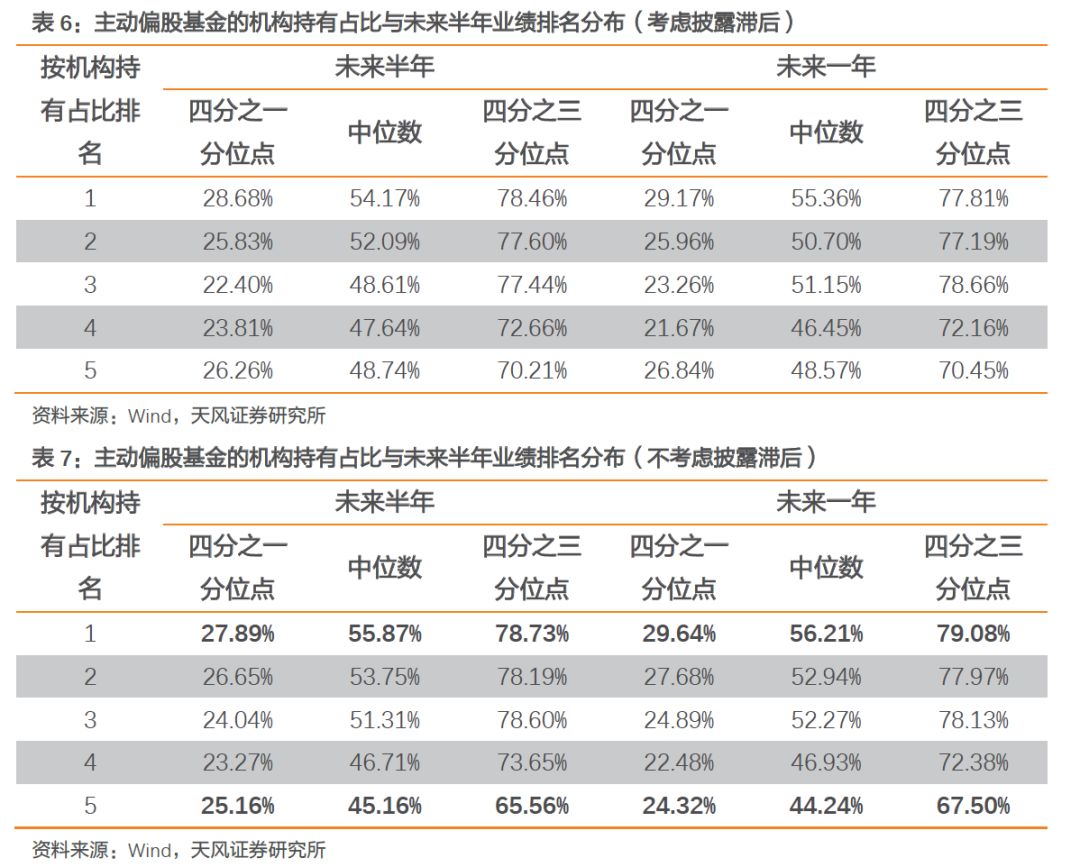

表2中,我们研究了机构持有占比与未来半年和一年业绩分布的关系。分组规则与表1相同,在每一组内我们计算了四分之一分位点、中位数和四分之三分位点分别对应的基金未来半年和一年内业绩排名。下表中,各个组内四分之一分位点的基金业绩排名几乎相同,说明机构投资者并不是总能够选到业绩排名最高的基金。表格中中位数两列数据说明了机构持有占比高的基金业绩排名明显高于机构持有占比低的基金。表格的最后一列展示了各个组内四分之三分位点的基金业绩排名,第10组未来半年和一年的业绩排名分别为68.98%和69.69%,第1组的排名分别为78.47%和77.41%,形成了“低分位数不低”,分布相对集中的现象。这一现象正好反映出机构投资者的投资诉求之一:并不追求超高收益,只在控制风险的基础上追求相对稳健的收益。同样的,在不考虑披露滞后的情况下,数据仍然支持上述结论。

1.4 机构持有占比与基金规模

表3展示了机构持有占比与基金规模的关系,分组规则与前文相同,下表中的数据明确表明了机构投资者偏好规模大的基金。一般我们认为规模更大的基金更加稳定,因此机构投资者对规模的偏好也不足为奇。

以上,我们从业绩排名和规模的角度研究了机构投资者是否有更强的择基能力?机构投资者偏好什么样的基金?我们发现机构投资者最大的特点不是追求超高收益,而是在控制风险的基础上追求相对稳健的收益。

除了债券型、货币型基金这两类最为稳健的基金以外,平时我们最关注的的还是主动股票型、混合偏股型和灵活配置型这三类基金,下面本文暂且将这三类基金定义为主动偏股基金,并对它们进一步研究。

1.5 主动偏股基金的机构持有占比与业绩排名

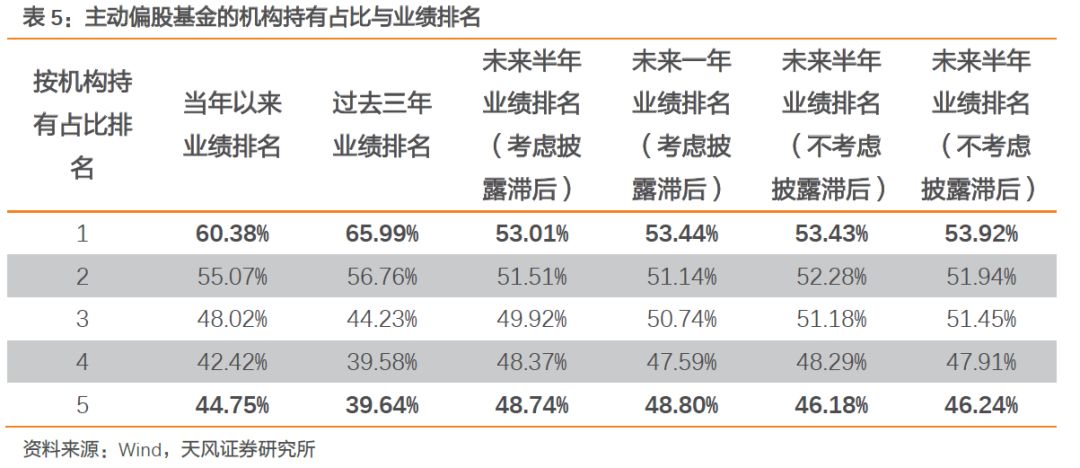

首先,我们仍然从基金的业绩排名开始,由于数据量的减少,本节中我们将基金按照机构持有占比排名分成5组进行讨论。

第二,经过统计我们发现定制基金大多为债券型和货币型基金,主动偏股中几乎没有定制基金的身影,因此在对主动偏股基金的研究中不做剔除定制基金的处理。

表5和表6展示了主动偏股基金的机构持有占比与业绩排名的关系,从下表的数据发现上一节的结论对于主动偏股的三种基金仍然适用――机构持有占比高的基金在未来半年和一年内业绩相对较好。

表6和表7为主动偏股基金的机构持有占比与未来半年和一年业绩排名分布,四分之三分位点的数据也仍然说明机构投资者对于高波动基金的“避雷”能力更强,选择的基金更稳定、集中。从中位数的角度看,机构持有占比高的基金表现也偏好,所以整体上来看,机构投资者的择基能力好于个人投资者。

1.6 机构持有占比与风格

与个人投资者相比,机构投资者更偏向价值投资,更注重风险控制、追求资产的稳定增值,因此我们下面我们研究了机构持有占比与基金在市值风格上的暴露和市值风格稳定性的关系。

市值因子收益率计算方法为:将市场上所有的股票按照市值分成10组,第1组为市值最小的股票,第10组为市值最大的股票。市值因子收益率为第10组的平均收益率与第1组的平均收益率之差。

我们仍然按照上文的分组方法,按照机构持有比例的排名对基金进行分组,计算各个组内风格暴露平均值。表中当年以来风格暴露和最近三年风格暴露两列大多为负,说明基金大多暴露在小市值风格上。第5组的当年风格暴露为-0.047,近三年风格暴露为-0.021,在小市值风格上的暴露较小。第1组的当年风格暴露为-0.331,近三年风格暴露为-0.294,在小市值风格上的暴露较大,说明机构投资者偏好大盘风格的基金。

对于大小盘风格暴露稳定性,我们也计算了当年以来和最近三年风格暴露稳定性各组内平均,第5组的风格暴露稳定性远大于第1组,说明机构持有占比高的基金暴露在大盘风格上较多。

1.7 机构持有占比与基金公司规模

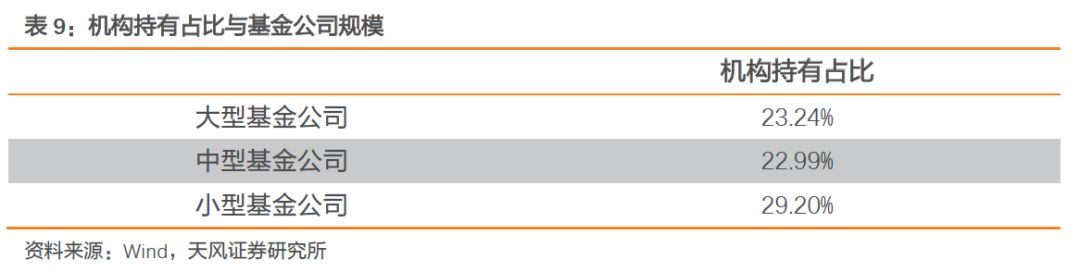

近年来随着公募基金的发展,基金市场上的竞争也越来越激烈。基金公司的规模与基金公司的名气直接挂钩,所以总规模越大的基金公司越容易吸引到投资者。而对于规模不大的小型基金公司,主要的发展途径为吸引机构投资者。下面本文就研究了不同规模的基金公司内,机构持有者占比情况。

基金公司按照规模分类的标准是,只保留主动股票型、混合偏股型和灵活配置型基金,将每个基金公司的这三类基金在2017年四季报中公布的规模加总,所得即为基金公司的规模。将基金公司按照规模排序,排名前15%的为大型公司,排名在15%-50%的为中型公司,排名在50%之后的为小型公司。

表9展示的是机构持有占比与基金公司规模的关系,我们发现大型和中型基金公司的机构持有占比低于小型基金公司的机构持有占比,证明了前文中提到的结论,小型基金公司大多在吸引机构投资者方面发力。

2

个人投资者持有份额与哪些因素有关

上一节我们按照机构持有占比排名分组,但是考虑到基金本身规模差异较大,一些基金由于本身规模很大,即便机构投资者申购规模较多,占比也不会很高,所以本节我们研究了机构持有规模与业绩排名的关系。

2.1 机构持有规模与业绩排名

按照机构持有规模排名分组,第一组内的基金机构持有规模最小,第10组内的基金机构持有规模最大。下表计算各个组内基金的当年以来业绩排名、过去三年业绩排名和未来半年业绩排名平均数。我们仍然发现机构持有规模大的组内,当年以来和过去三年业绩排名稍高,效果弱于按机构持有占比排名分组。对于未来的业绩表现,机构持有规模大的基金在未来半年内业绩排名更高,而在未来一年的业绩排名上没有优势。

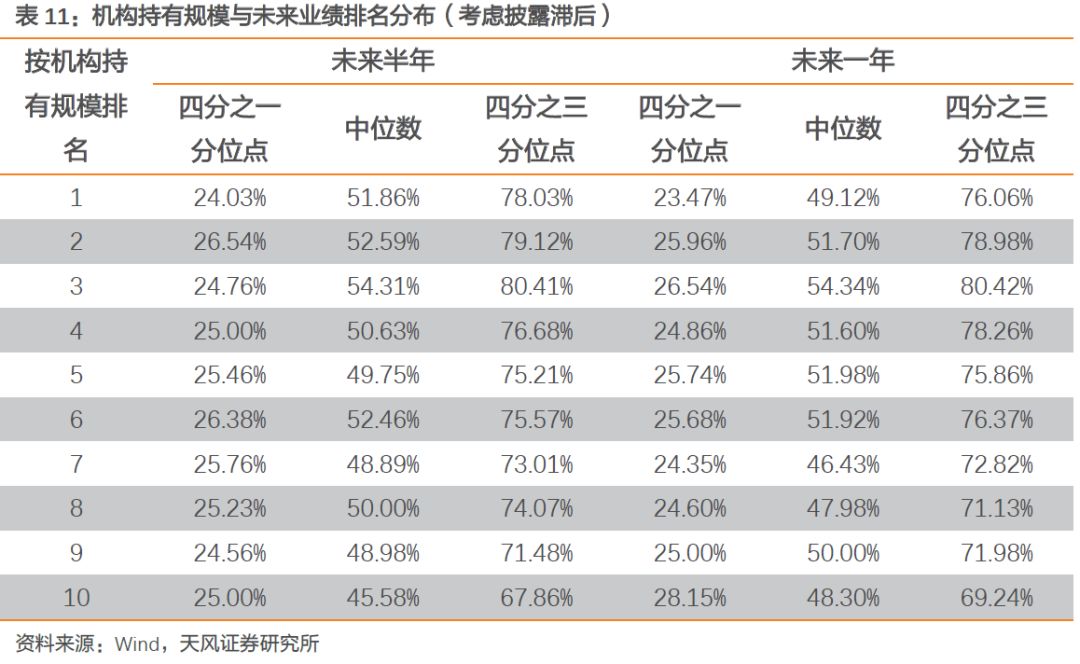

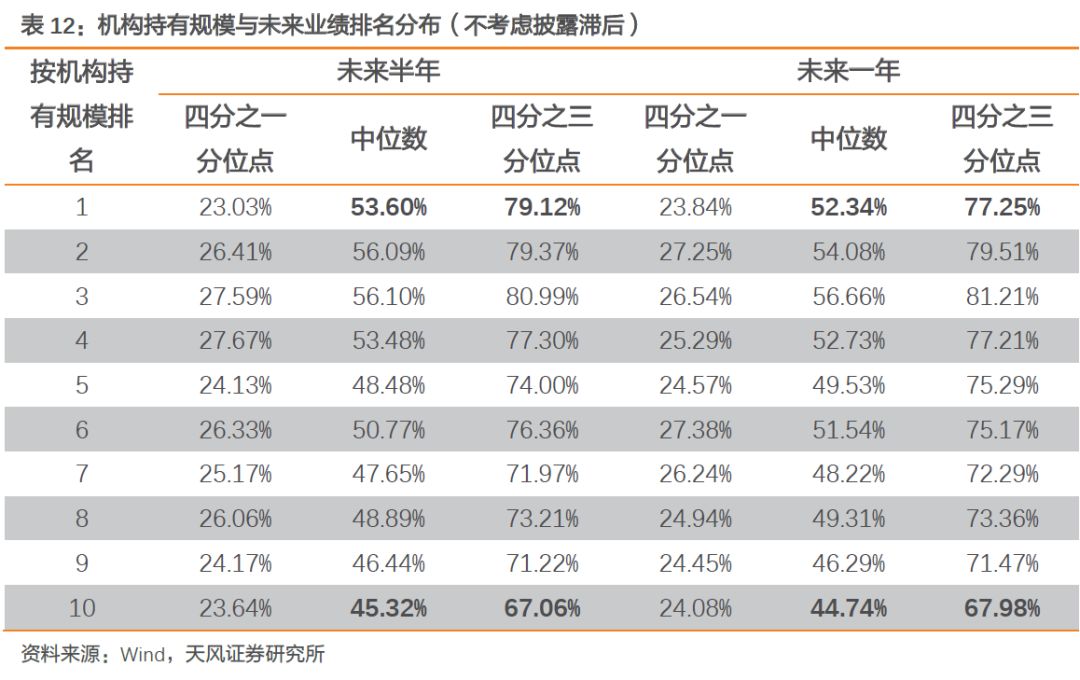

表11和表12中,我们研究了机构持有规模与未来半年和一年业绩分布的关系。分组规则与表3相同,在每一组内我们计算了四分之一分位点、中位数和四分之三分位点分别对应的基金未来半年和一年内业绩排名,得出的结论与表3基本相同。首先,各个组内四分之一分位点的基金业绩排名几乎相同,说明机构投资者并不是总能够选到业绩排名最高的基金。第二,表格的最后一列展示了各个组内四分之三分位点的基金业绩排名,第10组未来半年和一年的业绩排名也存在“低分位数不低”,分布相对集中的现象。

2.2 机构持有规模与业绩排名

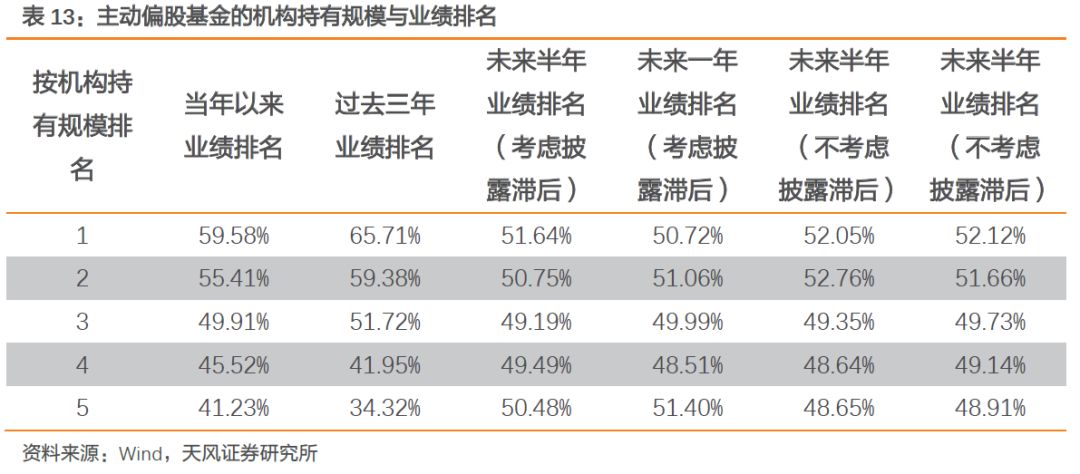

表13展示了主动偏股基金的机构持有规模与业绩排名的关系,从下表的数据发现上一节的结论对于主动偏股的三种基金仍然适用――机构持有规模高的基金在未来半年内业绩相对较好,不考虑披露滞后情况下排名更高。

表14和表15为主动偏股基金的机构持有规模与未来半年和一年业绩排名分布,其中最后一列中,仍然说明对于机构投资者对于高波动基金的“避雷”能力更强,选择的基金更稳定、集中。从四分之一分位点和中位数的角度看,各组差异不大。

2.3 机构持有规模与风格

我们仍然按照上文的分组方法,按照机构持有规模排名对基金进行分组,计算各个组内风格暴露平均值。表中当年以来风格暴露和最近三年风格暴露两列大多为负,说明基金大多暴露在小市值风格上。第5组的当年风格暴露为-0.143,近三年风格暴露为-0.096,在小市值风格上的暴露较小。第1组的当年风格暴露为-0.340,近三年风格暴露为-0.317,在小市值风格上的暴露较大,说明机构投资者偏好大盘风格的基金。

对于大小盘风格暴露稳定性,我们也计算了当年以来和最近三年风格暴露稳定性各组内平均,第5组的在小盘风格暴露稳定性远大于第1组,说明机构持有占比高的基金偏大盘风格。

3

管理人持有份额的角度

除机构持有者和个人持有者,管理人持有者也是持有结构中的一部分,虽然管理人持有者占比往往不足1%,但是我们仍然需要关注管理人的持有是否会对投资决策产生影响。除了管理费以外,如果管理人由于受到激励有了更多提升基金业绩的动力,那么能否产生超额收益?

3.1 个人投资者持有份额增长与市场环境

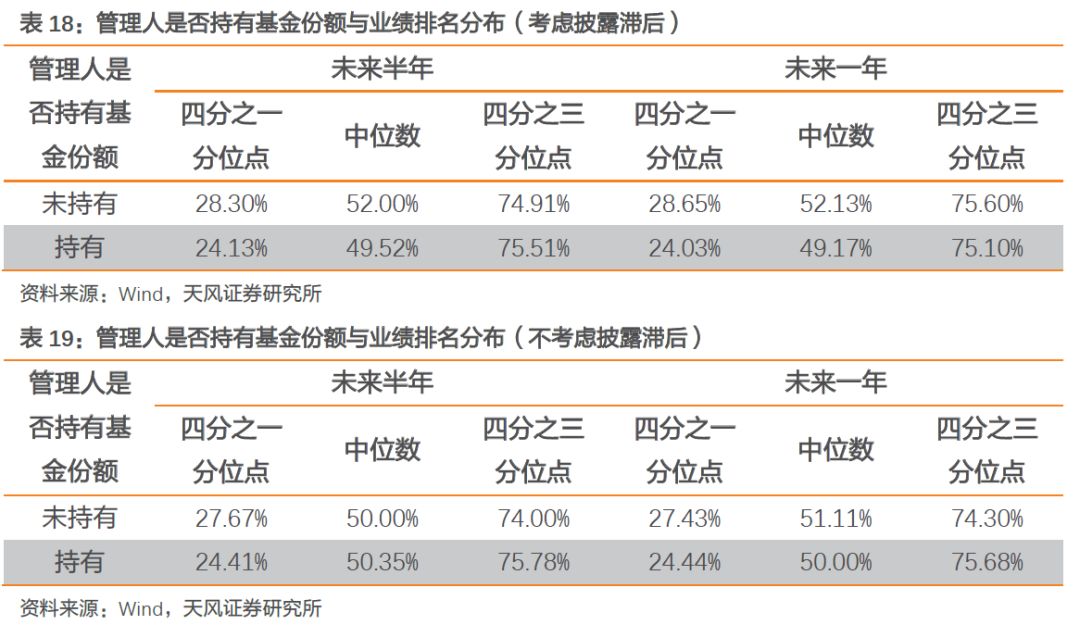

表17为管理人持有基金份额与否与业绩排名的关系,我们将基金池中的基金分成管理人持有基金与管理人未持有两类,分别计算两类的基金当年以来、过去三年、未来半年和未来一年业绩排名,我们发现管理人自购基金的排名均稍好于管理人未持有基金。

我们仍然想要验证管理人是否持有基金份额与业绩排名的分散程度是否有关,于是下表计算了两组中四分之一分位点、中位数和四分之三分位点分别对应的业绩排名。表中可以看出管理人持有基金未来半年的排名分布呈现出“高点更高,低点更低”的现象,说明这一组内基金业绩排名更加分散,承担了更多的风险,但是两组基金的业绩排名分布其实只有微小的差异。

3.2 管理人是否持有基金份额与风格

下面我们研究了管理人是否持有基金份额对基金的大小盘风格暴露是否有影响。基金对大小盘风格暴露及稳定性的计算方式与前文的方法相同,在此不做赘述,直接在下表中给出结果。

首先,从风格暴露的角度,管理人持有基金份额的当年以来风格暴露平均数为-0.280,最近三年的风格暴露为-0.224,均小于管理人未持有基金份额的一组,说明管理人自购基金在小市值风格上暴露更多。

第二,从风格暴露稳定性的角度,管理人持有基金份额的当年以来风格暴露稳定性平均数为-4.304,最近三年风格暴露稳定性平均数为-7.037,均小于管理人未持有基金份额的一组,说明管理人持有的基金更稳定的暴露在小盘风格上。

第三,我们不仅计算了风格暴露稳定性,还计算了风格暴露稳定性绝对值的平均值。原因是考虑到在计算组内平均值时,有可能出现正负抵消的现象。例如,如果组内一部分基金稳定的暴露在大市值的风险下,而另一部分基金稳定的暴露在小市值的风险下,那么如果直接取平均会相互抵消,导致我们得出风格不稳定的结论,为了避免这种情况,下面我们对风格暴露和风格暴露稳定性取绝对值后再计算每组内的平均值。从结果中看出,管理人持有基金份额一组的风格更加稳定。

4

从管理人持有规模的角度

上一节我们按照管理人是否持有基金份额分组,但是考虑到基金本身规模差异较大,本节我们选择了每一期管理人持有规模最大的100只基金进行研究。

4.1 管理人持有规模与业绩排名

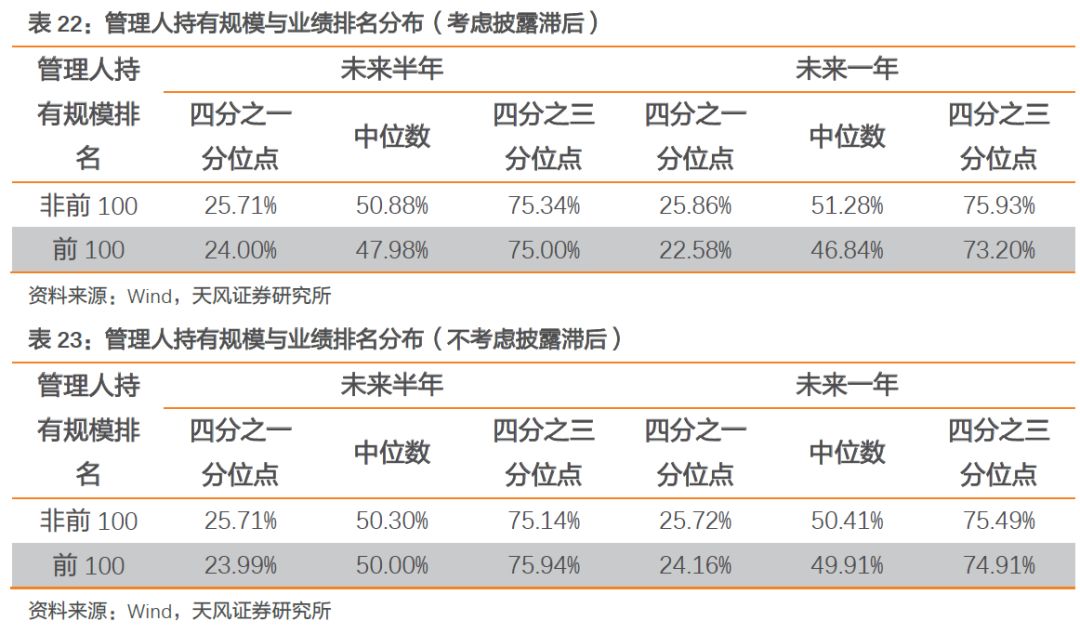

表21为管理人持有规模与业绩排名的关系,分别计算两类的基金当年以来、过去三年、未来半年和未来一年业绩排名,我们发现管理人持有规模最高的前100只业绩排名偏好。

我们仍然想要验证管理人持有规模与业绩排名的分散程度是否有关,于是我们计算了两组中四分之一分位点、中位数和四分之三分位点分别对应的业绩排名,如下表。表中可以看出管理人持有规模最高的前100只基金的未来半年业绩存在“高点更高,低点更低”的现象,而未来一年的业绩排名在各个分位点上均好于管理人持有规模不高的基金,说明即使是承担了一些风险,但是长期来看管理人持有规模大的基金排名偏好,即管理人确实会由于持有基金份额而受到激励。

4.2 管理人持有规模与风格

下面我们研究了管理人持有规模高的基金风格暴露的特点。基金对大小盘风格暴露及稳定性的计算方式与前文的方法相同,在此不做赘述,直接在下表中给出结果。

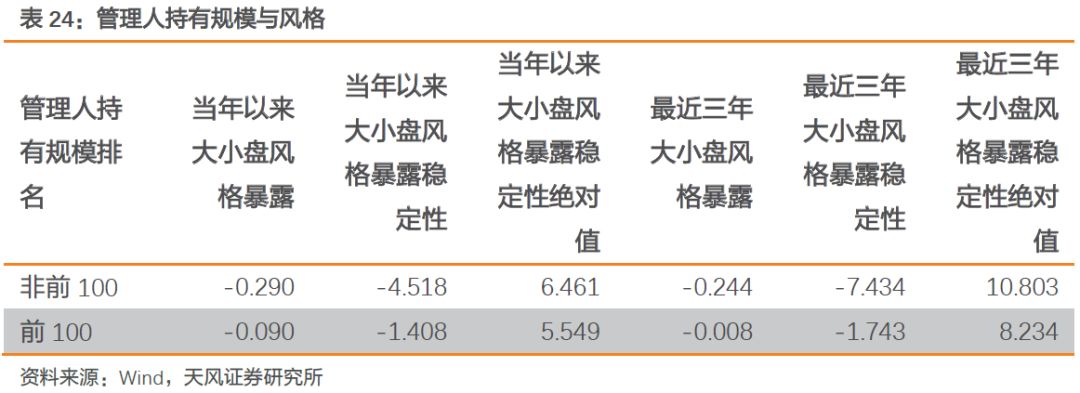

首先,从风格暴露的角度,管理人持有规模大的基金,当年以来风格暴露平均数为-0.090,最近三年的风格暴露为-0.008,均大于另一组的风格暴露,说明管理人持有的基金在大市值风格上暴露更多。

第二,从风格暴露稳定性的角度,管理人持有基金份额的当年以来风格暴露稳定性平均数为-1.408,最近三年风格暴露稳定性平均数为-1.743,均大于另一组的风格暴露稳定性,说明管理人持有的基金更稳定的暴露在大盘风格上。

第三,我们不仅计算了风格暴露稳定性,还计算了风格暴露稳定性绝对值的平均值。原因是考虑到在计算组内平均值时,有可能出现正负抵消的现象。例如,如果组内一部分基金稳定的暴露在大市值的风险下,而另一部分基金稳定的暴露在小市值的风险下,那么如果直接取平均会相互抵消,导致我们得出风格不稳定的结论,为了避免这种情况,下面我们对风格暴露和风格暴露稳定性取绝对值后再计算每组内的平均值。从结果中看出,管理人持有规模大的一组基金风格不稳定。

总结

机构持有者在各类型基金占比分析:

分析近10年来基金持有人的变化,我们发现:1)主动股票型基金的机构持有人占比大幅下降;2)灵活配置型基金机构持有人比例提升较大,主要是机构定制基金的规模占比提升,非定制基金并未看到机构占比上升;3)完全复制指数型基金机构占比持续提升,指数增强型基金机构占比也有一定的增加,但过程较为曲折;4)债券型基金主要是被机构投资者所持有;5)货币基金机构持有比例保持相对稳定。总的来说,权益类产品的主要持有人仍然是个人投资者为主,特别是主动管理型的权益产品资金来源更多来自个人投资者。

机构持有者角度:

本文从业绩排名、基金规模、基金风格及稳定性、基金公司规模等角度,研究了机构持有占比高和规模大的基金是否有超额收益,机构投资者是否有强于个人投资者的择基能力。

我们发现机构持有占比高和规模大的基金有一定超额收益,但幅度有限,且呈现出业绩排名集中、稳定的特点,即机构投资者比个人投资者有更强的择基能力和控制风险能力。机构持有占比这一因子具有时效性,获取数据的时间越早,超额收益越高。除此之外,机构投资者偏好规模大、暴露在大盘风格上且风格稳定的基金。从基金公司的规模的角度,小型基金公司的机构持有占比较高。

管理人持有者角度:

本文从业绩排名和基金风格的角度,研究管理人自购的基金是否有超额收益。我们发现从管理人是否持有基金的角度,两组基金的业绩排名及分布差异不大。从风格上来看,管理人持有的基金在小盘风格上暴露更多,且风格暴露更稳定。

从管理人持有规模的角度来看结论会有所不同,管理人持有规模最大的一部分基金在未来半年业绩排名上呈现出“高点更高,低点更低”的形态。而这部分基金未来一年的业绩排名在各个分位点上表现均偏好,且并没有出现排名分散的现象,说明长期来看管理人持有规模最大的基金有一定超额收益。从风格上来看,管理人持有规模大的基金更多的暴露在大盘风格上。

本报告为基于历史数据统计结果,不构成投资建议。

相关报告

天风金工专题报告一览

关注我们

《天风证券-机构重配和管理人自购的基金有超额收益吗? 2018-06-15》

2018年06月15日

)

)