2018年上半年已经结束,回首展望,在这半年中,投中研究院依托投中多元化产品、丰富资源和海量数据,聚集VC/PE行业政策环境、投融趋势、新经济领域开展深入研究,携手仙瞳资本、歌斐资产、德勤、VRVCA(虚拟现实风险投资联盟)等机构或联盟发布了多篇深度报告,旨在以深度的专业视角更好地服务VC/PE行业和中国股权投资生态圈。

2018年,投中研究院不仅在传统行业投融资进行分析,如医疗、财富管理等,也在新经济领域持续发力,如区块链、VR/AR等,投中研究院将以更加专业的精神和创新的视野服务于业界,致力于成为中国一级市场最专业的研究机构和VC/PE研究第一品牌。

(1)《2018中国PE二级市场白皮书》

<< 滑动查看下一张图片 >>

歌斐资产、德勤与投中信息联合发布了《2018中国PE二级市场白皮书》。该报告通过深入的数据分析与问卷调研,详细阐述了PE二级市场以及二手份额母基金(“S基金”)在全球尤其是中国市场的发展现状与未来趋势,以及未来可能刺激中国PE二级市场发展的三大因素,并预计S基金将成为VC/PE的主流退出方式。

点击了解更多内容

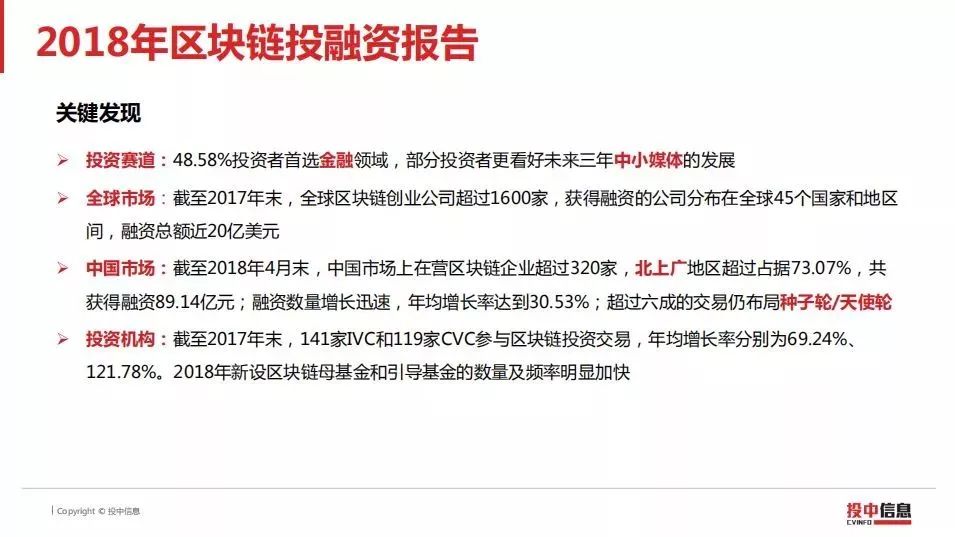

(2)2018年区块链投融资报告

<< 滑动查看下一张图片 >>

截至2018年4月末,中国市场上在营区块链企业超过320家,北上广地区超过占据73.07%,共获得融资89.14亿元。投中研究院通过梳理区块链产业图谱,分析区块链行业投融资情况,探寻行业演进趋势。投中研究院希望本研究报告为风险投资机构提供有价值的帮助和参考。

点击了解更多内容

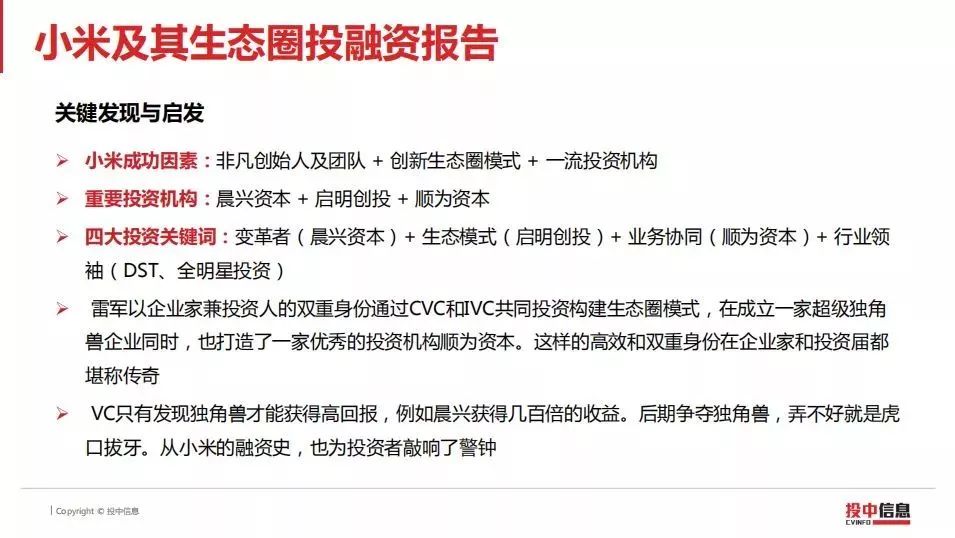

(3)小米及其生态圈投融资报告

<< 滑动查看下一张图片 >>

小米的融资史堪称独角兽之最,总共完成9轮融资,融资总额达15.47亿美元。成立1年成为独角兽,成立3年成为超级独角兽(估值100亿美元以上)。VC只有发现独角兽才能获得高回报,例如晨兴获得几百倍的收益。后期争夺独角兽,弄不好就是虎口拔牙。小米最后一轮投资机构4年时间账面回报仅仅1点多倍。从小米的融资史,也为投资者敲响了警钟。本文通过系统梳理小米的独角兽融资成长史,分析关键投资机构和生态圈投融资状况,总结了独角兽投资的经验与教训。

点击了解更多内容

(4)2018中国医疗领域投融资白皮书

<< 滑动查看下一张图片 >>

在过去一年,在金融业整顿(尤其是各类资管产品及互联网金融平台受到严格限制)的大背景下,整个股权投资行业受到了明显的影响。我们看到包括医疗产业在内的投资热度被大幅降温,也同时看到资本市场对精准医疗时代的热切期待(华大基因成功上市,市值一路飙升),还有以首个CAR-T药物批准带来的肿瘤免疫治疗领域的持续火热(KITE和JUNO分别被高额溢价收购)。

投中研究院此次与专注于生物医疗投资的仙瞳资本借助联合发布《2018中国医疗领域投融资白皮书》的契机,总结出医疗产业六大内容。

点击了解更多内容

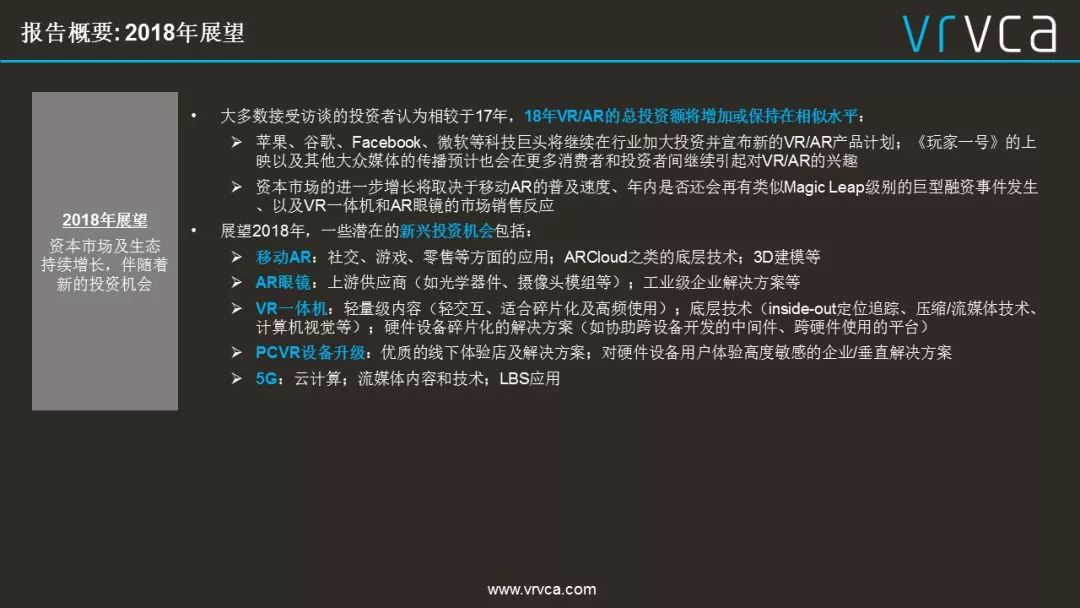

(5)《VR/AR全球投资回顾与2018年展望报告》

<< 滑动查看下一张图片 >>

虚拟现实风险投资联盟与投中研究院联合发布《VR/AR全球投资回顾与2018年展望报告》。本报告从融资趋势、年度投资重点、资本市场概况、项目退出和2018年展望五个部分,对VR/AR领域的全球投资现状与未来发展趋势进行了深入分析研究。我们相信本报告的核心发现与观点将为国内外VR/AR领域投资者、创业者以及各方人士把握和理解全球以及中国VR/AR行业发展趋势提供最佳的帮助和参考。

点击了解更多内容

(6)数据揭秘 | 97位CFO告诉你不一样的投资江湖

<< 滑动查看下一张图片 >>

CFO作为VC/PE机构的“大管家”,可以说是最了解基金状况的关键人,洞察和熟悉基金运作的大事小情和方方面面。2018年2-3月间,投中研究院联合中华股权投资财务总监协会对97位主流VC/PE机构的CFO进行了调研。下面是此项调研的核心发现,将能够帮助我们还原和理解最真实和不一样的VC/PE江湖天下。

点击了解更多内容

(7)投中研究:备受MSCI关注的ESG将对VC/PE投资产生什么影响?

<< 滑动查看下一张图片 >>

单纯的依靠财务数据及资料已经无法作为长期投资的依据,ESG信息正日益成为投资者判断投资标的的重要证据。目前,全球已有50多个国家共2000多家签约机构(包括资产所有者、投资管理机构和服务供应商)签署了UNPRI合作伙伴关系。而在资产管理规模上,则已经突破80万亿美元,且这一规模有望在未来进一步提升。在中国股权投资领域,责任投资和ESG正蓄势待发。投中研究院将通过系列研究与案例报告,为国内VC/PE机构践行责任投资与ESG提供帮助与指导。

点击了解更多内容

(8)2017年中国财富管理行业研究报告

<< 滑动查看下一张图片 >>

伴随经济发展,中国私人财富市场规模十年增长五倍,持续释放可观的增长潜力和巨大的市场价值。2016年,在国内经济L型运行的背景下,中国私人财富市场继续保持高速增长,高净值人群数量达到158万人,个人持有的可投资资产总体规模达到165万亿元。其中主要是由银行理财、保险、信托、公募及私募基金、券商资管及第三方财富管理机构组成。其产品形式会涵盖银行理财、信托、股权投资基金、债券投资基金、股票投资基金、券商资管计划、保险资管产品,投资型保险,期货资管等等。

点击了解更多内容

投中快评

(1)投中快评:从产业指导目录到负面清单,外资准入模式转变对美元基金影响

(2)投中点评:创投和天使税收优惠政策由试点正式推广至全国范围内实施

(3)投中快评:《资管新规》对VC/PE行业有何影响?

(4)世界记住了“钢铁侠”马斯克,但不能忘记支持SpaceX不断成长的幕后英雄

(5)投中快评:《保险资金运用管理办法》出台,明确险资可以配置VC基金

(6)投中快评:七部委发文支持市场化PE机构设立私募股权基金开展债转股

投中统计

投中统计:2018年H1 VC/PE市场投资规模达955亿美元,完成基金规模回落近75%

投中统计:2018IPO年中成绩单――A股难发“入场券”,82家中企赴港掀热潮

投中统计:5月并购市场持续降温,万华化学预跃居全球最大MDI生产商

投中统计:5月基金募集低潮持续,蚂蚁金服140亿美元融资领跑市场

投中统计:5月新三板;2018年创新层名单公布;5家挂牌企业宣布赴港上市

投中统计:5月A股定增市场略有回暖,中华企业百亿资产重组终章

投中统计:5月全球IPO小幅提振,港股IPO申报火爆,下半年或“井喷”

投中统计:保险保障基金注资安邦608亿,4月国内并购市场整体平稳

投中统计:4月新三板+港股落地,挂牌企业整体业绩快速增长

投中统计:4月基金募集态势持续低迷,VC投资金额达到年度新高

投中统计:4月A股定增市场低迷依旧,五粮液收益率浮盈显著

投中统计:4月IPO一片萧条,港交所新规频出,加速争取创新型企业

投中统计:2018年一季度医疗健康融资整体创新高,企业IPO上市凤毛麟角

投中统计:清洁技术行业IPO市场稳中求进,孚能科技50亿融资刷新行业纪录

投中统计:2018年一季度天康生物领跑农业市场,VC/PE规模创新高

投中统计:2018一季度互联网明星企业领跑,投资版图持续扩张

投中统计:2018一季度消费服务开年大热,阿里腾讯强势入股引领新零售

投中统计:2018Q1VCPE市场投资活跃度降低,完成基金规模同比回落七成

投中统计:一季度并购市场表现谨慎,饿了么95亿美元站队阿里

投中统计:2018年一季度新三板,三类股东企业成功过会,定增、交投持续低迷

投中统计:一季度IPO上演“冰火两重天”政策红利助推“独角兽”回A上市

投中?统计 | 一季度定增市场趋于理性,新规实施成效显著

投中统计:三六零借壳成功回归A股,2月国内市场持续遇冷

投中统计:基金募集态势持续低迷,PE投资金额规模环比增长两成

投中统计:新三板进入存量市场,三成募资来自个人

投中统计:三六零借壳,为科技股“回A”探路

投中统计:IPO假日萧条,巨无霸中企闯关加速

投中统计:63亿美元出境并购热度不减,1月国内市场遇冷回落

投中统计:1月新三板机构定增近三成降幅,新政改革预期市场回暖

投中统计:基金募集低迷态势开场,创投规模环比近40%增长

投中统计:开年低迷,A股定增市场寒冬依旧

投中统计:A股IPO开年遇冷,赴港上市热度不减

投中统计:2017年互联网行业监管加强,步入整合转型阶段

投中统计:2017年移动互联网融资下降,资本追逐热点手机游戏项目

投中统计:清洁技术行业IPO数量增长两倍,环保税法实施助推绿色发展

投中统计:2017年医疗健康行业创下双项历史新高,IPO市场稳中求进

投中统计:2017年消费服务市场平稳,教育和连锁经营市场大热

投中统计:2017年文化传媒市场趋于理性,影视投资热度不减

[show] java.lang.IllegalStateException: sendError() forbidden after buffer has been committed.

)

)