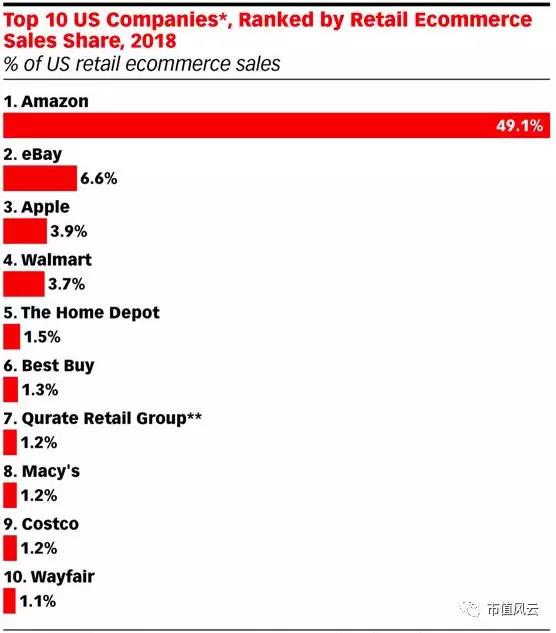

7月13日,根据市场研究机构eMarketer的最新报告,2018年,亚马逊(Amazon)预计将会一骑绝尘,砍下美国电商市场49.1%的市场份额,比去年的43.5%又更进一步。届时,亚马逊将拿下全美5%的零售市场份额(线上+线下)。

(来源:https://retail.emarketer.com/ )

这是老大开疆拓土,结果老二eBay(代码:EBAY)应声倒地。

7月18日,eBay公布二季报,营收26.4亿美元,略低于华尔街预期的26.6亿;每股收益53美分,超出市场预期的51美分。公司同时下调了三季度及全年的收入预期。

隔日, eBay股价重挫10%,成为公司近两年来股价表现最差劲的一天。为啥捏?咱来听听街上的报道:增长乏力,尤其是旗下票务销售平台StubHub承压。

(来源:东方财富Choice终端)

那究竟股价是不是反应过度呢?eBay的经营业绩这些年来究竟如何?我们不妨拉上窗帘,小撸一把。

一、核心财务指标

说起eBay,很多国人可能还是从阿里巴巴的创业史了解到的。

画风基本是这样:

第一幕,eBay开创电商时代先河,强大到不可一世,在占领美国市场后又不远万里来到中国,打算一统中国的电子商务市场;

第二幕,eBay在中国遭遇到了阿里巴巴的顽强狙击,阿里采用“免费”策略与eBay换着姿势、香汗淋漓,大战三百回合,最终化被动为主动;

第三幕,阿里笑到了最后,赢家通吃,成为传奇故事。eBay不愿放弃盈利,水土不服,铩羽而归,成为了落寞的loser。

风云君比较好奇,这个中国市场水土不服的loser在全球市场表现又怎么样呢?

鉴于eBay的主营业务相对稳定,过去十年间虽然小规模并购、剥离不断,但是对主业有重大影响的事件只有2015年旗下支付业务Paypal分拆(spin-off)事件。所以,我们闲言碎语不要表,直接上财务分析。

再说明一下,由于一些读者对于eBay财务状况没有关注过,风云君按照近10年和近10个季度两个维度来解读,这样既能延续风云君关注公司业务本质的传统,也能回应股价的一些短期走势。

1、成长性

作为背景,风云君先来介绍一下上面提到的Paypal分拆事件。

2015年7月20,eBay分拆旗下电子支付业务PayPal,后者作为独立公司登陆Nasdaq,上市当天每股定价41.46美元。对于eBay原有股东,每持有1股eBay股票将自动获得1股的PayPal股票,即相当于每股获取了41.46美元的免税现金分红。(风云君这口水啊,浇湿了后脑勺)

回到公司营收。2011-2014年,公司营收连续4年取得了两位数的增长,增速分别达到27%,21%,14%以及12%。虽然绝对值不错,但是显然,增速一直处于下滑通道。

2015年,因为Paypal业务分拆,所以收入腰斩,下降52%,没有参考性。2016和2017年,营收增速仅为5%和7%。

以2017年为例,公司收入包括两部分:净交易收入(net transaction revenues)和营销服务及其他(Marketing services and other,“MS&O”)收入。

第一类收入其实就是我们常说的平台费。主要通过旗下综合交易平台Marketplace和票务平台StubHub获取,收入方式基于最终成交费、上架费及其他收费。

第二类收入来源于旗下Marketplace,信息分类平台(Classifieds),StubHub,以及对公及其他业务,主要方式为广告费、汽车分类清单刊登费,收入分成,分类费,营销服务费,以及前置推介费等。

看起来Marketplace和StubHub对两类收入都有贡献,也就成了市场关注的重点。但是这个观点风云君并不认同,我们后面来分析。

这里再引入GMV的概念。不管哪一类收入,作为电商而言,最核心的考核指标一定离不开GMV(Gross Merchandize Volume),即一段时间内平台成交总额。

万事俱备,风云君带你吃着火锅唱着歌,在数字中放飞自我。

2. 净交易收入

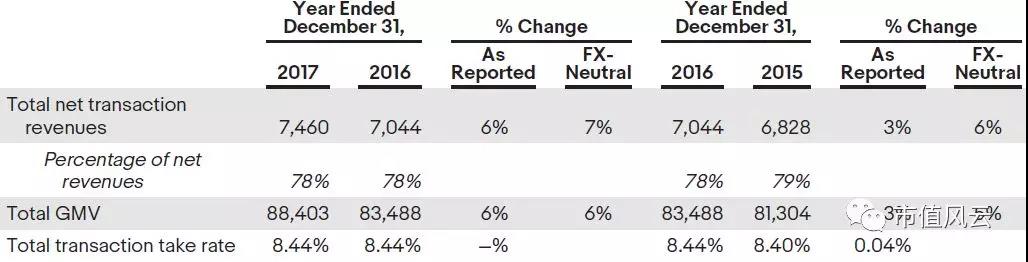

2017年,公司净交易收入75亿美元,同比增长6%,不考虑汇率影响,实际增长7%。该项目是公司收入的最主要来源,占到78%。

公司2017年 GMV达到884亿美元,结合公司当期收入,2017年的分成比例(take rate)为8.44%。

怎么理解呢?每做成100美元的生意,eBay抽成8.44美元。同样,2016年也是8.44%。

显然,大比例提高抽成“薅羊毛”并不现实,所以这块业务要取得进展,那么就必须做大GMV。但是同样,这也很难。

电子商务和时下许多互联网科技公司一样,没有所谓“竞争性”中间稳态,要么做0,要么做1,头部效应明显,说大象起舞也好、赢家通吃也罢,就是要垄断。前面提到亚马逊的市场份额还在快速提升,已经远超第二到第十名的总和。所以,即便eBay排行第二,但是早已不是一个量级。

值得关注的是,在经过近10年的狂飙突进后,全球范围内对科技巨头们的监管和舆论态度已然生变,尤其是在欧美发达经济体。这会对整个科技产业格局、尤其是头部巨头产生多大影响呢?非常值得探讨。

回到eBay,从数据上看,2017年GMV较2016年实际增长6%,2016年仅较2015年实际增长5%。

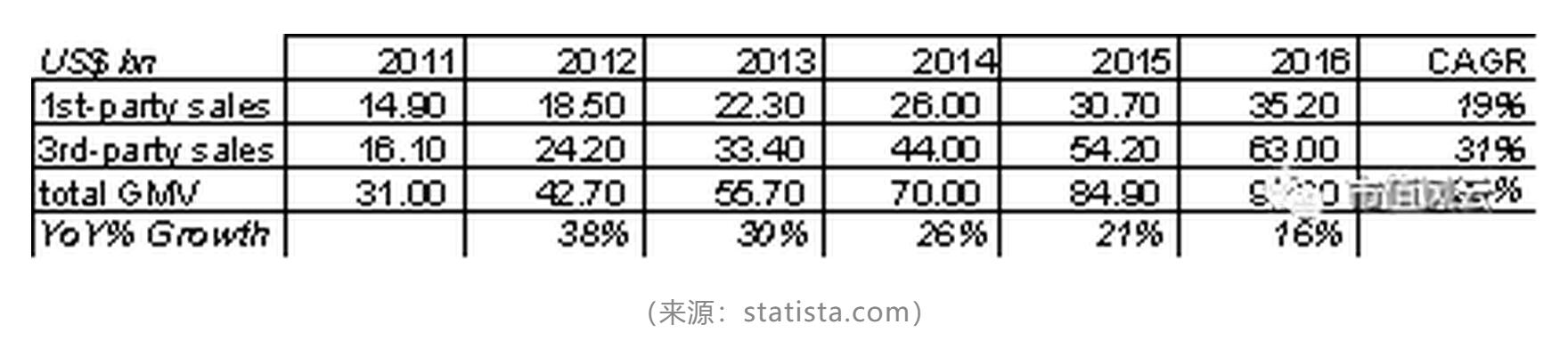

而我们用亚马逊的数据做个对比,亚马逊近年来没有相关GMV的披露,但是根据第三方研究机构的估算,亚马逊2011-2016年间GMV的CARG达到26%,2016年较2015年增长16%,是eBay的3倍有余。

(来源:statista.com)

接下来更深一步拆开来分析Marketplace和StubHub两个平台业绩变动。

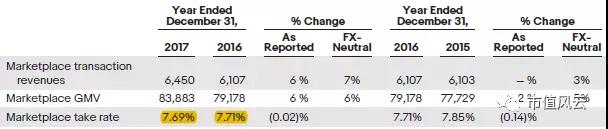

从Marketplace平台来看,2017年收入贡献占到净交易收入板块的86%,实际增长7%,较上期3%的增速有所加速。GMV增速也从2016年的5%到2017年的6%,小幅上涨。另外,平台分成比例为7.69%,比2016年降低0.02%。

虽然只降了0.02%,但是风云君注意到,2017年,公司在战略层面向平台引入了一批热点品牌,比如与迪士尼、Spring、以及Shopify等达成的合作。鉴于后者的品牌议价权,平台分成比例应该只降不增。

当然,如果这一战略可以使平台市场占有率提升,那eBay以后也可能从其他相对弱势的卖家手里拿到更多分成,从而效仿传统百货门店招商的打法,只是目前还看不到这个“当然”。

小结一下,Marketplace业绩增长有所回暖,虽谈不上惊艳,但是7%的增速也尚能接受。

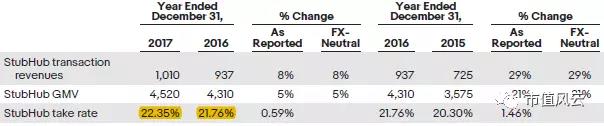

而备受市场关注的票务平台StubHub情况如何呢?可以看出,2017年收入贡献占到净交易收入板块的14%,实际同比增长8%,较上期29%的增速大幅度放缓。

另外,这块业务平台抽成比例非常高,2017年达到22.35%,比2016年还提高了0.59%。所以,这时候应该理解为什么卖票这么low逼的事情大佬们都抢着干了吧。

然而问题还是在于StubHub的GMV增速已经从上年同期的21%暴跌至5%,情况并不乐观。

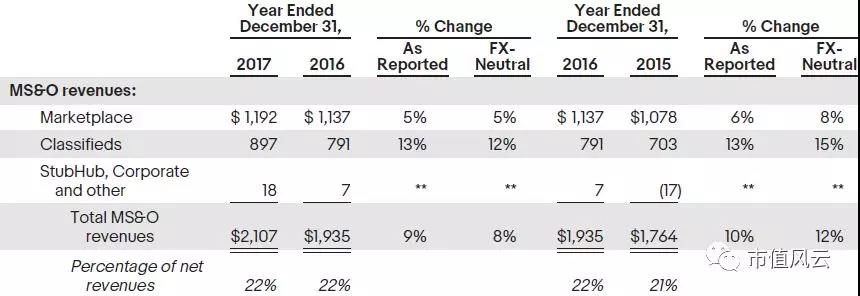

3. 营销服务及其他(MS&O)收入

2017年,公司MS&O收入21亿美元,同比实际增长8%,较上一期12%的实际增速有所放缓。该项目占公司总收入的22%。

Marketplace平台方面,2017年营收12亿美元,同比实际仅增长5%,较上一年度8%的增速大幅放缓。信息分类平台Classifieds方面,2017年营收9亿美元,同比增速12%,较上一年度15%的实际增速有所放缓。对公及其他业务金额太小,不予关注。

可见,公司MS&G收入增速总体放缓,没有例外。这类业务唯一的亮点目前在信息分类平台,2017年依旧保持了两位数增长。

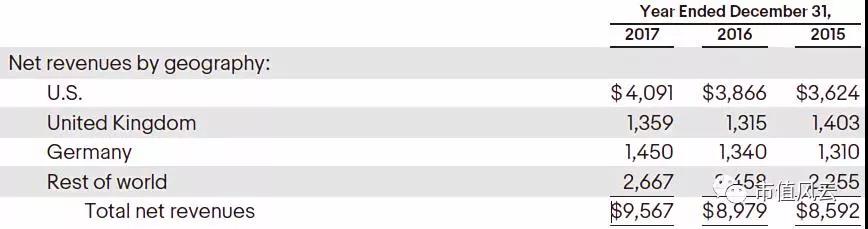

从地域来看,2017年公司前三大收入贡献国依次分别为美国、德国、英国,分别占43%、15%、14%,剩余所有国家加起来占收入28%。

以上就是最近10年的成长情况。

再来回应股价走势,翻看最近10个季度的数据,简单结论如下。

首先,从环比数据、即季节性来看,公司每年的一季度和三季度是增长弱势期,2016年Q1下跌8%,Q3下跌1%;2017年Q1下跌4%,Q3为0增长;2018年Q1跌幅收窄到1%。

然而“按下葫芦浮起瓢”,刚说完2018年Q1跌幅收窄,结果Q2就不行了:从过去两年看,Q2营收增幅在4%-5%,但是2018年Q2增幅仅有2%。

而从同比增速看,2018年Q2增幅9%,和去年同期增速8%相比还有小幅提升。

所以,单从季度数据看,各年Q3本来就是弱势期,所以下调预期(调整后区间下端为环比0增长)也是正常的,加上从年报都看得出公司业绩增长乏力,现在才反应过来是不是有些跟不上趟……

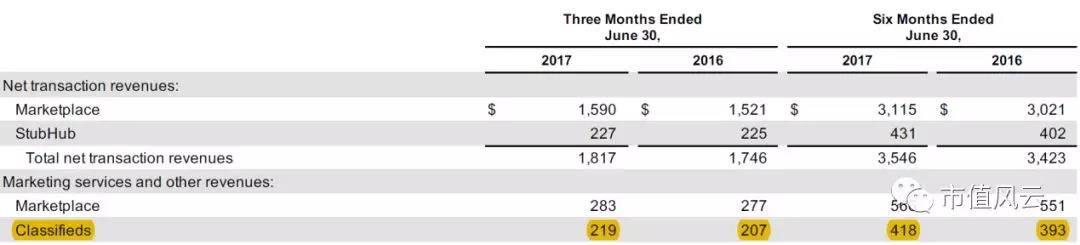

另外,风云君上面提到的2017年公司业绩亮点,即信息分类业务增长如何呢?2018年Q2,该业务同比增长18%,上半年总体同比增长21%。

这一表现远好于2017年上半年的几乎0增长,或者全年12%的增速。结合该业务占到公司总收入10%的体量(与深受市场喜爱的StubHub难分伯仲),风云君认为,颇有看点。

(来源:2017年二季报(10-Q))

最后再来看背后的GMV数据,2018年公司Q2的GMV增长10%。但是投资者关心的StubHub平台GMV只增长了5%,结合StubHub上半年GMV增速是9%,也就意味着StubHub Q2较Q1增速是明显放缓的。

再来看公司净利润增长情况。

乍一看,可以说是上蹿下跳,毫无章法。以最近的2016与2017年为例, 2016年所得税收益36亿美元,导致净利润大幅增加;相反,2017年,所得税开支33亿美元,导致公司近10年来首次出现亏损。

同样,如果是分季度来看,也很难找到规律。

所以很自然,我们需要剔除税收影响,从公司核心运营能力出发,测算公司息税前利润(EBIT)水平。同样,以2009年为基础,公司经历了5年的连续增长,但是增速也总体大幅放缓:41%,16%,22%,17%,4%。到2015年,因为PayPal业务分拆,公司EBIT下跌37%。最近的2016和2017年,EBIT分别增长6%,-3%,显然,公司盈利水平增长乏力是不争的事实。

细看最近10个季度的情况,eBay的季节性体现在每年的Q1、Q2业绩基本都是同比下滑,而到了Q3、Q4会实现增长。但是,2018年2季度显然没有挺住,有点儿崩了,跌幅达到近两年来罕见的30%,或许这才是击垮投资者信心的那根稻草。

综上,从成长性来看,eBay当期面临的问题就是增长乏力。但是未被市场充分关注的信息分类平台业务值得关注,算是沉闷的总体业绩增长数据下的一丝光亮。

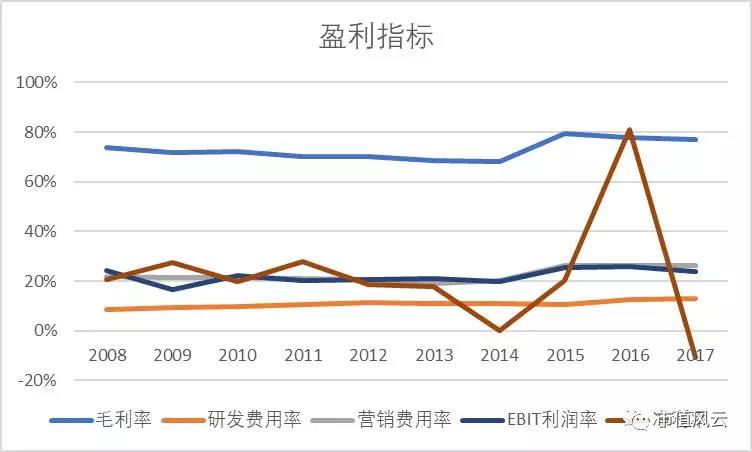

二、盈利性

和之前一样,以2015年的分拆为分界点,在这之前,公司的毛利率水平有小幅下滑,从2008年的74%一路下滑到2014年的68%,但是基本稳定在70%附近。

2015年分拆过后,毛利率提高到了近10%,2015-2017三年,毛利率分别为79%,78%,和77%。

公司研发费用占收入的比重一直在11%,最近的2016年和2017年有小幅上升,达到12%,13%。

而营销费用率也和2015年的分拆相关,在这之前大约为20%,而分拆后为26%,很稳定。

再说EBIT利润率,2015年分拆之前大约为20%,而分拆后的近三年依次分别为26%,26%,24%,盈利能力稳定。

最后来说净利率。EBIT利润率相对稳定,但是净利率却大幅变动,显然不稳定因素出在利息收入/开支和所得税这两项。

由于公司现金充足,所以这些年来净口径一直是利息收入,而非开支。这部分收入金额总体较低且相对稳定。当然,2016年是特例,因为当年Q4公司出售了在MercadoLibre, Inc的少数股权投资,获得投资收益13亿美元。排除一次性影响,利息影响净利润的程度非常有限,可以忽略。

那么税收到底是什么情况呢?

先看2016年,公司税收收益达到36亿美元,原因主要是2015年PayPal分拆后公司进行了大规模组织构架调整,2016年确认了一笔46亿美元非现金递延所得税资产。

2017年,公司预提了31亿美元税收开支,其中14亿是美国政府对公司计划汇回的收益部分加征的汇回税,另外17亿预提是受新的美国税法对公司海外子公司有最低税率要求的影响。

可以看出,这里的两个核心还是2015年的PayPal分拆对公司组织构架的影响,以及美国的减税法案,即Tax Cuts and Jobs Act,该法案将企业所得税从35%直接压减到21%。加上全球主要经济体对跨境避税的打击,使得像PayPal、苹果、GE这样的企业利用海外实体避税的惯例失去了意义,目前都准备将海外收益汇回美国。

再来简单看公司最近10个季度的毛利率及EBIT利润率的变动情况。可以看出,公司毛利率水平稳定,但是2018年Q2的EBIT利润率再一次刷新了近10个季度的下限,只有15%,第一次低于20%。Q3的EBIT利润率是会重回昔日的水平还是会进一步坐实盈利下降的现状,相信将是市场关注的焦点。

好了,经过以上两个部分的分析,风云君的结论是eBay是一家盈利水平总体稳定但是短期增长乏力的电子商务公司。2018年Q2出现了业绩转向的苗头,接下来的Q3将是一个关键时期。

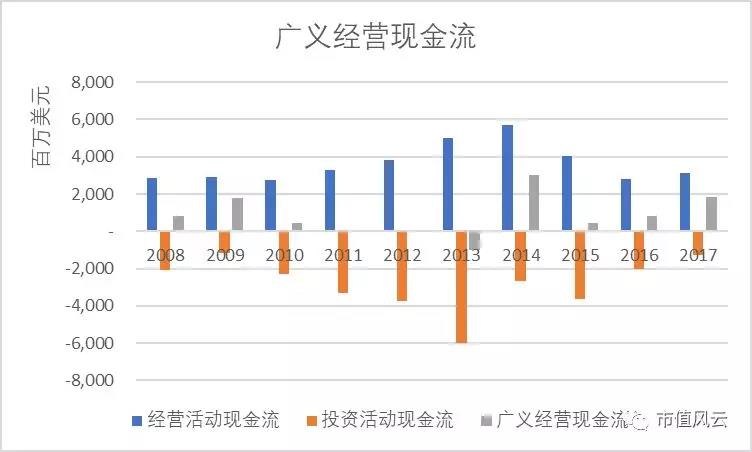

三、现金流及盈利质量

从广义经营现金流来看,2008-2017年之间,公司经营活动现金流一直很健康,连同投资活动现金流数据,公司的广义经营现金流自2014年一直为正。

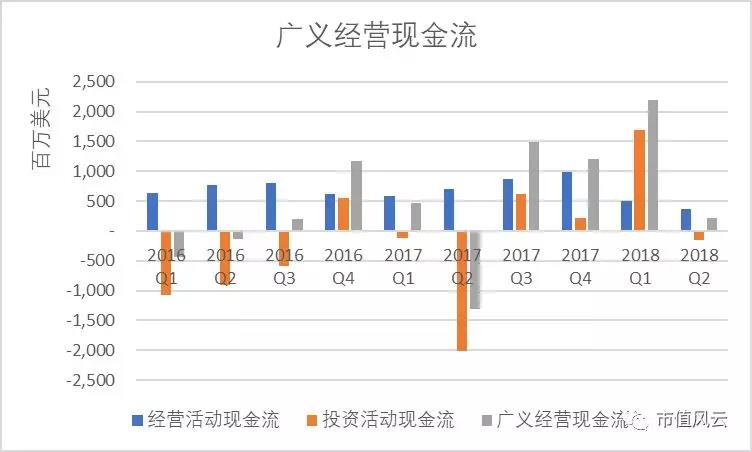

但是,从近10个季度来看,自2018年以来,公司经营活动现金流较往年有所降低,Q1广义经营现金流入来自投资活动,而非经营活动。

2008-2017 年间,公司盈利质量,即经营活动现金流占净利润的比例,总体较高。

从最近10个季度来看,2018年Q2的盈利质量似乎有所下降。

但具体来看,Q2现金流的下降与公司当季进入的一个保证(Warrant)相关,即待一定条件达成,公司将收购该服务提供商不超过5%的股份。这使得当期公司“其他资产”科目增加了1.5亿美元。也就是说这是一次性影响,不会对公司长期现金流产生持续性负面影响。

总结

eBay作为一家“成长型”科技公司,目前的症结就出在成长放缓,经营利润率承压。

当然,好的一面是公司经营稳健,毛利率稳定,现金流状况良好。

另外,自2011年来,公司共耗资158亿美元进行股票回购,而同期,通过股票及债券发行净募集资金为98亿美元。

良心,但远算不上优秀。

(来源:市值风云 作者 :闲彦 )

)

)