����8��21�գ��й�˵��������б����б���ʾ����˾�ϰ���Ӫҵ����230.07��Ԫ����ȥ��ͬ������7.5%������ĸ��˾������43.48��Ԫ����ȥ��ͬ���½�4.3%�����ڲ�������Ϣ��

������Ӫ���ݷ��棬��˾�ϰ���ʵ����������71405.11����ʱ����2017��ͬ������12.49%������ƽ������3534Сʱ����ȥ������311Сʱ���������ڣ�����Ͷ����ҵ���˵���顣

����

��������ָ�귽�棬�۳�һ�������棬2018���ϰ���EBITDA������62.3%����2017��ͬ�ڵ�����EBITDA������63.2%����0.9���ٷֵ㣻��˾ӵ����ӦռȨ��ر���6.5%����ȥ��ͬ�ھ�����7.4%������0.9���ٷֵ㡣

�����˴�����ҵ��ͬ����һ���½������Ǿ��������Ϣ�������ڹ������������֣����Է���Ԥ�ڡ���Ҫԭ�����������㣺

����1���ϰ��껻�ϴ������������ڣ������10�λ��ϴ��ޣ�ʹ���ֻ���������½�����Ӫ�ɱ����ӣ�ë���ʽ��ͣ�

����2���ϰ����г�������ռ�����ӣ����г�����۵��ڱ��������ۣ����ҹ㶫ʡ�˵���2018���״β������г������ף����¹�˾�����������ȵ����������Ƿ��ȣ�

����3��ת�������˵�17%��Ȩ�����Ǹۺ˵�����ս��Ͷ���ߣ�Ȩ��ռ���½�������ĸ��˾�������ȥ��ͬ�ڼ��١�

���������������ĵ����г������£������¼������ߵ��º����Ƶ������ϻ��ʲ���Ӱ��۱ҼƼ۵������ģ������ָ����2018��������ߵ������µ��˽�20%���й�˹ɼ۴�������ߵ㵽����ҵ���ڼ�ǰ�µ���11%������ں�ָ��˵��������չ�֣�������ҵ�����������ڣ��ɼ�������Ϊ8.7%��������խΪΪ4%��������ʾ�����г����й����Ȼ���ڽ�ǿ��Ԥ�ں����ġ������й�˵�������ҵ��ͬ�������½������ϰ���ľ�Ӫ����Ϊ�°���ҵ�������ڼ�ֵ�����˻�������̨��������Ҳʹ�й�˵����ij��ڼ�ֵ�������֡�

����һ���°���ҵ��ֵ���ڴ�

����1.�ϰ������Ϊ�°�����߿���������

��������ҵ��������ʾ����˾�ƻ�2018�����13�δ��ޣ��ϰ����Ѿ����9�δ��ޣ����������ȥ�꿪ʼ������3�Ż�����ޣ��ϰ������10�Σ����˵����˾�°�����������4�Ρ�һ�����°�����������ٻ��̯ȫ����Ӫ�ɱ���ȫ��ë�������������������һ���棬�°������������ʹ��˾���Ը���磬����ڹ�˾�°��귢���������ṩ�˶�����Ҳ�����˹�˾ȫ��ķ������롣

����2.�г��������°���ռ�Ƚ���

����2017���걨��ʾ����˾���㶫ʡҵ��δ�μ��г������ף�����ʡ��ҵ�����������г������ס�����˹�˾2017���걨ë������һ���½���2018���ϰ��꣬��˾�㶫ʡҵ��Ҳ�������г������ף�ʹ��˾ë���ʽ�һ�����͡�����ͼ���Ǽ��ɿ������г�����۵���ƽ��������ۡ�

������˾ë�����½���4.34%����˵����˾�ϰ��������г��������϶ࡣ������г�������ȫ���������£��°����г��������������ͺ�˾�°���������������ͨ����˵�������������°��깫˾ë���������õ�������

����ͬʱ�г�������Ҳ�淶�˹�˾�������Ż��˹�˾��ӪЧ�ʡ�2018��������ʾ����˾����֧��ռӪҵ����ռ��4.25%����2017��ͬ��4.59%������0.34���ٷֵ㡣

����3.��̨�»��齫Ͷ��

������˾������ʾ������5�ź˵�վ�Ѿ�Ͷ��ʹ�ã�װ������1087���ߣ����⣬̨ɽ�˵�1�Ż��飬װ������1750���ߣ�6��29������ɲ�����������10��Ͷ��ʹ�ã����ܰ�ʱͶ������Ϊ��˾�ṩһ�����ȵ�ҵ��������̨�»����Ͷ��Ҳ��Ϊ��˾�°���ҵ����������Ӱ�졣

�����������2017��3��Ͷ��������4�Ż��飬ȫ�귢��7832Сʱ���������㣬����5���������г���4300Сʱ��̨ɽ�˵���������2000Сʱ����Ϊ��˾2018��������������������

�����ܵ���˵���ϰ������Ӫ���ţ�Ϊ�°����ҵ�������˻�������Ȼ�б�ҵ����һ���»�������ȫ��ҵ����Ӧ���ۡ�

�����������ڼ�ֵ��

����1.�г��ռ��

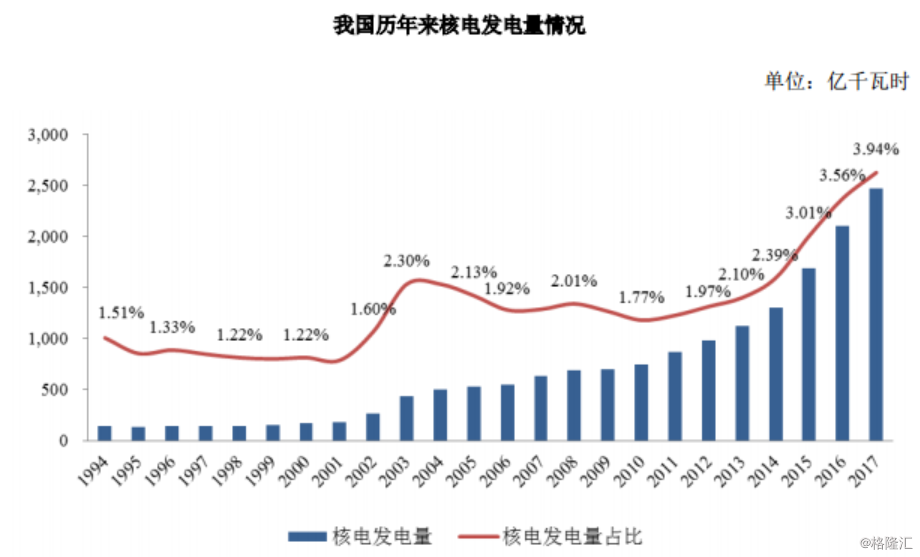

������ֹ2017��ף��ҹ�Ͷ�����õĺ˵���鹲��37̨����װ������35807���ߣ������������������ձ���λ��������ġ�

����

�����˵緢����ռ�ȸ�Զ���������ֽ�ˮƽ�������ﵽ70%���ϣ��ձ�Ҳ����30%���й��ܷ�����37373.3��ǧ��ʱ�����к˵�1563.6��ǧ��ʱ��ռ�Ƚ�4.07%����Ȼ���ڴ����������ƣ�����ռ����Ȼ�ϵ͡�

����

����2016�꣬���ҷ���ί��������Դ���ڡ�������չ��ʮ����滮�������ᵽ��ʮ����滮��2020��˵�����װ�����ﵽ5800��ǧ�ߣ�ʮ�����ڼ俪��3000��ǧ�ߡ���ô���ڿ���������滮Ŀ�껹�нϳ��ľ���Ҫ�ߡ��ҹ��˵�װ���������н�һ���������ռ䡣

����2.�ձ��������˵�վ���й��˵�������������

�����˵���ͣ����һֱ��ѹ�ں˵���ҵ������ҵ��һ����ɽ��2011��3��12�գ������˵�վ���£��˺���ں��ĺ˵���Ŀ��������

��������������ɽ�����б����������ߵļ���2017��8�£��ձ�����������˾���еĸ����ظ߱��˵糧3�ź�4�Ż���֏���ת��2018��3�£��ձ����ݵ�����˾�����˵�վ����3�Ż����������ձ��˵�վ�����������й��˵���Ŀ��������Ҫ�ο���

�����ڴ�ͬʱ�� 2018��8��14�գ�����ί�����Ρ�������Դ�־ֳ�Ŭ��·�������й�һ�ص���ָ��������Ŭ��·����ǿ������ȷ����ȫ��ǰ���£�����Ҫ������չ�˵�������Դ���磬����������ƽ�������ṹ�Ըĸʵ�ָ�������չ��������Դ�־ֳ��뷢��ί���鳤�ı�̬���ͷų��˵��Ʊ���������⡣

����

�����г��ռ���Һ˵�����������������ӹ��Ҷ������Դ���������ߣ���һ�������˺˵���ҵδ����չǰ����Ȼ�ܴ�

����3.����ս��Ͷ�ʣ�Ϊ��˾���ڵ��������ṩ֧��

������˾���������˵�17%��Ȩ��Ӱ���˹�˾Ȩ��ռ�ȡ���2016��10�·����Ĺ����У��й�˵���Ҫ���չ����������ŵ�ܹ�Ϊ�����˵������ڵ����г���չ�IJ����Խ��������ͬ��11�£��е�عɣ�0002.HK�������չ���17%��Ȩ��

��������5��21���й�˼���������е�ǩ�����ս�Ժ�����ϵ�Ŀ��Э�飬˫������������е�ع�ҵ���������15700������������·��������Դ����ҵ��Ϊ����510�����������Ȼ���ͻ�����

����

�����ݹ��е�عɵ�ҵ�ɣ���˾�������˵�������ع�Ȩ���������й�˵�����������ع�Ȩ���е�عɲ��ֺ˵粻������Ϊ�Ż����������ɣ����ⵥһ�����������Ǽ۷��գ���˵���˵�δ�����ڸ۵����г�ռ����Ҫ��λ��

����

���������������������ţ�δ���й�˵������е�عɵĺ�����Ϊ�й�˵����ṩ�����ȶ����������������蹫˾�����ȶ��ĵ������۱��ϡ�

�����������տɿأ��ֽ��������ȶ�����

����1.���տɿ�

����̸��һ����ҵ��һ��Ҫ���ἰ���ա��˵���ҵ�ķ�����������Ӫ���ա�ծ����ռ�����ӯ��������

������Ӫ���շ��棺�˵粻ͬ��ԭ�ӵ���ԭ�ӵ�ʹ�õ���97%Ũ���ˣ����˵��õ���3%Ũ�ȵĵ�Ũ���ˣ�����ĺ˵�վ��������൱�����������ը����������¯��ѹ��������ɵġ���˾��Ӫ�˵���Ŀ����30�꣬��ȫ�ѿ��൱�ϸ��б���ʾ��2018���ϰ��겢δ����1��������Ӫ�¼���ͬʱ�����ǿ���̨ɽ�˵�1�Ż����Ѿ���3����ʵ�ֲ������ٽ�Ͷ���������ʱ��г�����Ĺ��������������ڽ����

����ӯ���������棺2016��˵���ʼ�г������������г���������һ������2017��2�£����ҷ���ί�������Դ�ַ��������Ϻ˵簲ȫ�������а취��������Ժ˵籣�������ɡ�����4�·ݣ�������Դ�ַ����������Դ�����ж��ƻ���2018-2020�꣩��������塷�������2018��2019��ȫ���˵�����Сʱ��ͬ�����ӣ�2020��˵�ʵ�ְ�ȫ���������ɵ�Ŀ�ꡣ����ʵ�Ϻ˵�����Сʱ��Ҳ��2017��ʼ��������Ȼ�г�����������Ӱ���˹�˾ë���ʣ���˾���������������ӣ�ȴ�����˹�˾�����������ģ��

����ծ���棺2018���걨��ʾ����˾��Ϣ������Ϊ2.1,˵����˾EBITDA��ȫ���Գе���˾��Ϣ֧����

�������⣬���ڹ�˾Ҳ������A��IPO��A�ɵĹ�ֵ�Ʊرȸ۹�Ҫ�ߣ��й��˵�Ŀǰ��ӯ��TTMΪ20�����ң����۹��й�˵�������ֻ��9�����ҡ�IPO��˾����ø�������ʱ�����Щ�ֽ�Ҳ���Ż���˾ծ��ṹ������˾�ʱ��ɱ��ʡ�������˵�����տɿ�������á�

����2.�ֽ�����������

����2018���б���Ӫ������ľ��ֽ���Ϊ141.06�ڣ���2017���б�����10.07%��������������˾�ֽ���������������

����һ���棬�������ڣ���˾װ������21470���ߣ���2022�깫˾ȫ���ڽ�8̨�˵�����깤��װ���������ﵽ31740���ߣ������Ŀǰ����47.83%����һ���棬2017���걨��ʾ��˾ȫ��ƽ������Сʱ��6906Сʱ��ƽ����������79.31%��������ʹ�ú˵����߽�һ��ִ�к���ƽ���������Ӵﵽ85%���ң�������Сʱ��������7.17%��Ϊ��˾�ֽ����ṩԽ��Խ����ı��ϡ�

����������꼰�������µ���Ŀ�������Ƿ���ֽ������������������жϲ��ᡣ������Ŀ����δ��������Ͷ����������Ŀ���ʱ���֧���½�����������Ŀ����������µ��ʱ���֧�����¾���Ŀ�Ŀ�����Ͷ������������������ͬʱ�ڽ�������������ά����8-10̨���ʱ���֧�������ȶ���

����4. ��ֵ��Խϵ�

�����������ڱ�����й�˵���EPS��TTM��Ϊ0.18Ԫ���ۺ�0.205��Ԫ����ֹ8��23�����̣��й�˵�������1.91��Ԫ��PE��TTM��Ϊ9.32�����ݹ�A�ɡ����ɡ��۹��г���Ŀǰ�۹��г��ĵ�����ҵ��ֵ����ƫ�ͣ����й�˵������ǵ��ڸ۹�ƽ����

����

��������֮�⣬��˾�б���ʾ����˾2018-2020��ÿ����Ϣ���������ӣ����㰴��2017��ÿ��0.068Ԫ�����/�ɽ�����Ϣ��������Ҳ�ɴﵽ4.19%��Ҳ����һ���ϸ�ˮƽ�����ܹ�˾δ��ÿ�������������ָ���������δ��3���ܹ�����10%���ϵ������ʣ���2020�������ʽ��ӽ�6%��

�������⣬���ǹ�ע������Ȼ�ձ���Щ��Ҳ��ͣ�˵����������ǹ�������Ҳ�ڻ������ǡ�

����

�����������ĺ˵���ҵ����˹������ͬ��������ţ��ĿǰPEԼ11.1����

����

����ͬ����������������������Ҳʮ�ֲ�����

����

������������˵���ҵ�������ǣ���Ϊʲô�й�˵������������أ�

�����ġ���β

�����й�˵�����ν��һ��ȫ�ܱ�ģ���ֵͶ���߿���Ѱ�Ҽ�ֵ�ع飬���й�˾�ֺ�Ҳ��һ��������ѡ�ɳ���Ͷ���߿��Եȴ���˾�º˵�վͶ���������ģ���ӣ���ij����߿�����˵������������ȵ��¼����������������ֿ����ߵױ���ȼ�����̬��

��������˵ʵ�ڻ��������������������г���������Ҫ��ȷ����ǿ�Ĺ�Ʊ���й�˵�����������������Ѿ�ȷ����������Ȼ�����ܵ���������֮�е��¼����ҵ���»������dz���������˾��Ȼ�Ǹ����õ�Ͷ�ʱ�ġ�

)

)