������ ��

���۽����˫˫���ǣ������������½����ƣ������������������������������ش������⻯�������㹫˾3�����ҵĿ�����Ҫ��

������ / �����ᡢ����

������

2018���ϰ��꣬��ʢ��չʵ��400.99�ں�ͬ���۶ҵ��ͬ��������46.76%�����ش����ϣ�������������������Ҫ�õ�����ռ�������»������������������õ�ռ���������������־��⻯�������棬Ӫҵ�����ë����˫˫����������ծ�ʴ�130%���߳���ȫֵ����˾������տ���������һ�����ơ�

������

����01

���ۣ�ҵ��ͬ������46.76%

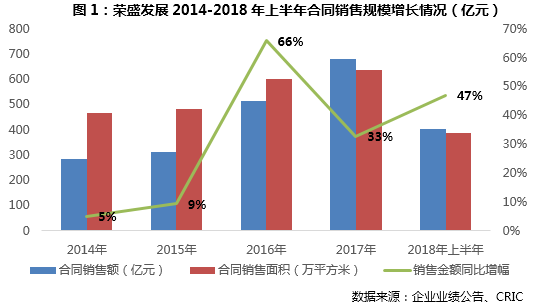

��2014�꣬��ʢ��չ��ͬ����ҵ�������ȶ�����״̬��2018���ϰ���ʵ��ǩԼ���Ϊ400.99��Ԫ��ͬ������46.76%���Ե���30ǿ����ƽ��48.5%�����١�1-6�£��ۼ�ʵ��ǩԼ���384.79��ƽ�ף�ͬ������48.22%�����У����ݡ�֣�ݡ����졢���������ˡ����ݵȶ��������ͷǿ����

�ϰ������ȫ������Ŀ���880��Ԫ45.57%���°��껹�����479.01��Ԫ�����ۣ�������ҵ��Ŀ������Ҫ�ֲ��ڳ�����¤����·���ߡ�������������·���ߵĶ������߳��У��г������ϵ���ã�����°��깫˾�������������Ⱦ�Ӫ�ƻ�ΪĿ�꣬������ǿ�ڲ����ƣ��ҶԳ��нṹ����Ʒ�ṹ�������Ϻ͵�����Ԥ��ȫ��ʵ��880��Ԫ����Ŀ���ѶȲ���

���������ѵ���ҵ�����½���������ҵ�����ļӾ磬��2015-2017��䣬��ʢ��չ�����۽����ҵ���������½�����2015���20���µ���2017���26����2018���ϰ��꣬��ʢ��չ����������Ϊ34λ���¶����������У�����1-2����������λ��28λ�⣬�����¶���������30��30���⣬�����ʢ�������ҵ�������豣����30ǿ���ڵĻ����°�����ʢ��Ҫ�Ӵ��������ȡ�

����02

Ͷ�ʣ����ش����㹻�����귢չ

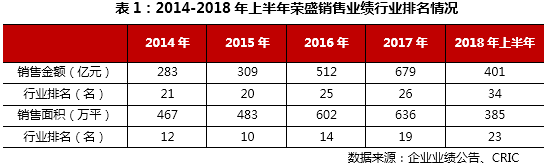

�������ش���Ȩ�潨�����402.76��ƽ���ף������õ����ࡣ2018���ϰ��꣬��ʢ����ץס�г�������ʱ����ͨ������������Ĺҡ����д���졢��Ȩ�չ��ȷ�ʽ������¼�ǿ���ش������Ⱥ��ھ��������ǡ���������30������л������53���ڣ��������476.83���滮Ȩ�潨�����402.76��ƽ���ף�Ϊ��˾δ����չ�����˼�ʵ������

�ԱȽ����꣬��ʢ��������Ȩ��ռ����������Է��֣����������������سɱ��IJ�����������2015�꿪ʼ��ʢ�õ�Ȩ��ռ�������½�������IJ��ú�����������ʽ���Ӷ���ɢ�г����գ������ʽ�ѹ����

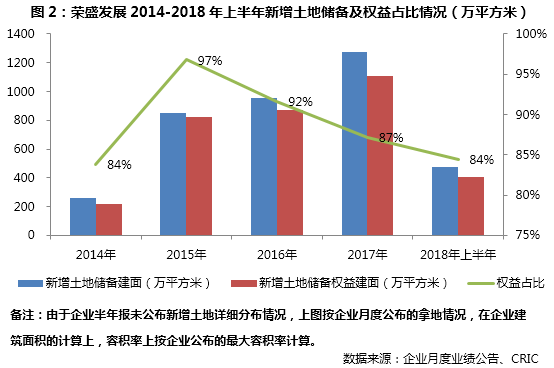

�۽����������߳��У����в��ֳ����ǡ�������������������������ҵ�¶ȹ�������ҵ�õ���Ϣ��2018���ϰ��꣬��ҵ������������Ҫ�����ڻ������������߳��С�

�ֳ������������߳���ռ��9%������ʯ��ׯ�������أ������߳��е���������ռ�ȴﵽ91%�����������ڳ����ǡ�������������������

��������������2017����ȣ�2018���ϰ�����������������ռ�������½���������Ϊ��������Ҫ�õ��������������������õ�ռ�����������2017����������ش��������Է��ֽ�һ����ʱ�䣬��ҵ������������û���������ء�

����������3630.13��ƽ���ף��������㹫˾��3�����ҵĿ�����Ҫ������ 2018���ϰ��꣬��ʢ��չ���ش����������3630.13��ƽ���ף����ݹ��㣬��ֵ����3783��Ԫ����������880��Ԫ����Ŀ�꣬����������30%�����٣�������δ����3 �����ҵ���������Ҳ��֤�˺������۹�ģ�����š�

����03

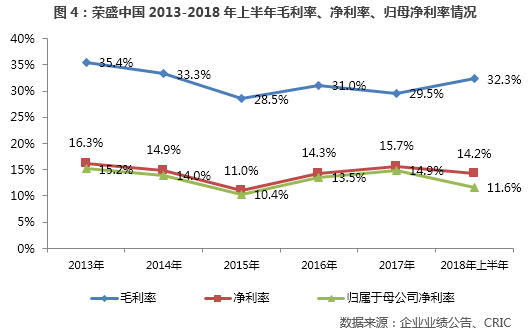

����ӯ�������Ȳ�����

Ӫҵ�����ȶ�������ë����������32.3%��2018���ϰ��꣬��ʢ��Ӫҵ��ʵ�������193.88��Ԫ��ͬ������44.51%��Ӫҵ���������Ҫ����ë���ʻ���Ӱ�죬��˾ʵ��Ӫҵ����37.07��Ԫ��ͬ������60.69%��

2018���ϰ�����ʢ��ë����Ϊ62.7��Ԫ��ë����������32.3%������2015-2017����������ë���ʣ��������27.6��Ԫ��ͬ������49%��������Լ14.2%����2017�꽵��1.5���ٷֵ㣻������ĸ��˾�����߾�����22.47��Ԫ��ͬ������33.38%��������������ʢ��ӯ���������Ȳ����������ơ�

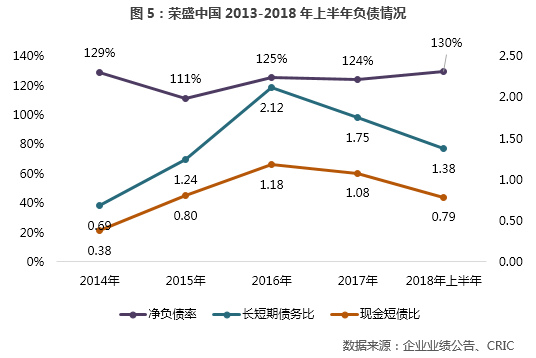

���ʱ���Ӫ���棬����ծֵ�߳���ȫֵ���������״�����һ�����ơ�2018���ϰ��꣬��ʢ����ծ�ʴ�130%������2014����������ȸ�ծ�ʣ����帺ծ����д����ơ�

����ҵ�ĸ�ծ�ṹ������2018���ϰ�����ʢ�ij�����ծ��Ƚ���1.38������Ϊһ���Ժ���Ҫ������ծ���ֽ��ծ��Ϊ0.79�������ڴ���һ���ij�ծѹ����Ŀǰ��ʢ����ծ�ʳ�����ҵ������ˮƽ��δ���������ֵ�þ��衣

����04

ս�ԣ���3+X�� ��ֳ����γ�

������ҵ��Эͬ��չ��ʵ�ֹ�˾���롢����Ŀ���������2015���������ڶ���ҵ��ֺͷ�չ���ƽ�����������Ļ����ϣ���˾�ƶ����ɴ�ͳ�ķ��ز�������ҵ��ת��Ϊ����ز�����������ڡ��Լ����Ͳ�ҵȫ�淢չ�ġ�3+X��ս�Ը�֡�

��˾Ŀǰ�ѳ����γ����Է��ز�����Ϊ��ҵ���ᴩ���á���ҵ����ơ�ʵҵ���Ƶꡢ��ҵ���̹ܡ������������ز����ڵ�ҵ��Ϊһ���ȫ��λ���ۺ��Ե�ȫ��ҵ������

��2018���ϰ��꣬��ʢ��չӪҵ�������ҵռ�����������ز�ҵ�������������2018���ϰ���ռӪҵ�����91.9%����������ҵռ��δ���������ǡ�

���İ�Ȩ���˶����о��������� δ����Ȩ��������ת��

ת��ע���������˶���ز��о�(cricyjzx)��л��ϣ�

������

������

)

)