作者: 越秀证券

国瑞置业(2329.HK)

毛利水平领先同侪,租金收入蓄势迸发

公司概述︰

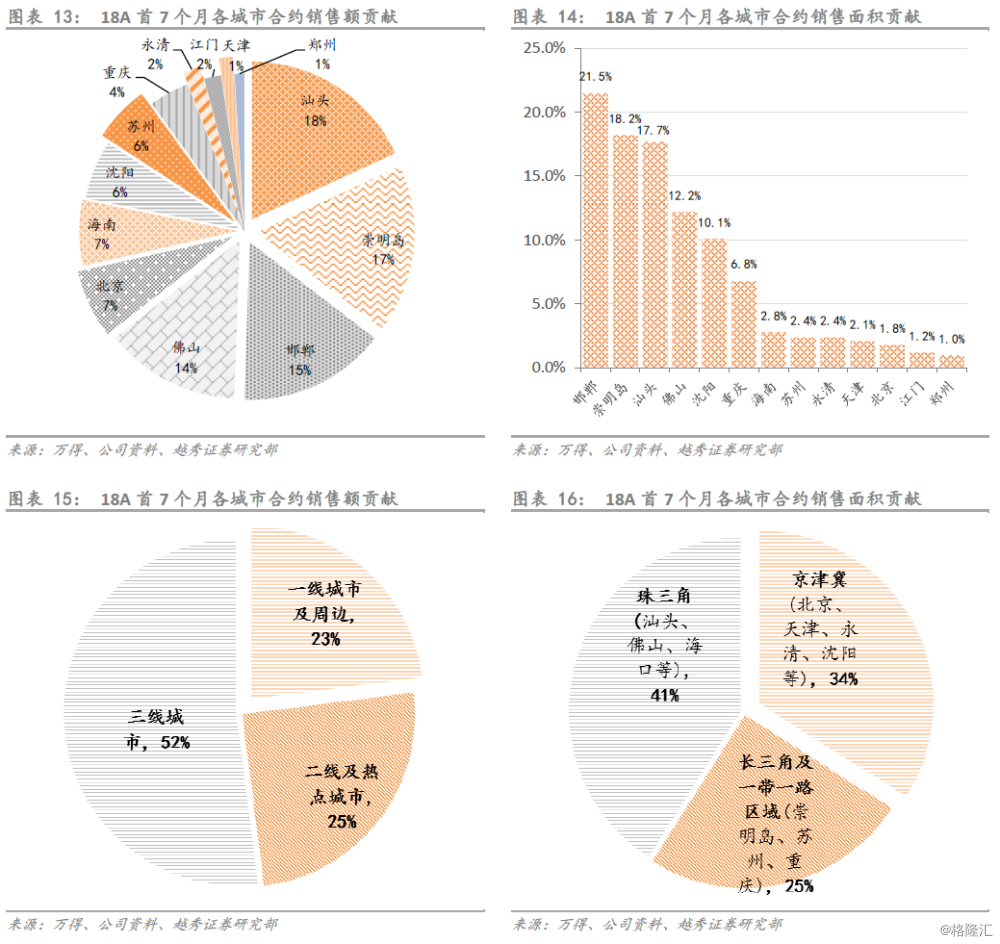

国瑞置业自1994年创立后,经过20多年的稳健发展和高速成长已形成以京津冀、珠三角、长三角及长江经济带为中心,辐射全国主要经济增长区域的战略布局。国瑞“住宅+商业”双轮驱动的模式相辅相成,住宅产品线丰富,覆盖多种置业需求,单个项目毛利率高,支撑盈利;商业地产运营日益成熟,进入稳步增长和盈利阶段。国瑞深耕已布局重点城市之余,积极关注一二线城市新区及周边需求外溢城市和具有强势配套资源的三四线城市,且长期持有优质商业物业,反映其已成为跨区域发展的综合地产商。2018年首7个月,国瑞实现合约销售总额约79.68亿人民币,同比增长33.42%;签约销售面积约65万平方米,同比增长67.5%;合同销售均价约12,198元/平方米。从首7个月各个城市的合约销售贡献额来看,主要贡献城市为汕头市(18.1%)、崇明岛(17.3%)及邯郸市(15.1%)。

推荐理据︰

我们认为国瑞与市值相近的房企比较,拥有以下竞争优势︰(一)投资物业陆续运营,租金收入及投资收益预期稳步增长;(二)土地储备丰富并相对优质,持续布局高增长潜力城市,为未来业绩持续增长提供重要的保障;(三)一级开发及旧改项目总建筑面积997.4万平方米,分布城市增长潜力大,相关项目助力国瑞获取低成本土储;(四)合约销售表现出色,下半年一二线城市贡献可期;(五)创新业务打造增长新起点,国瑞将倾力打造智慧互联社区,国瑞智慧生态城项目预期今年内开盘。

评级及目标价︰

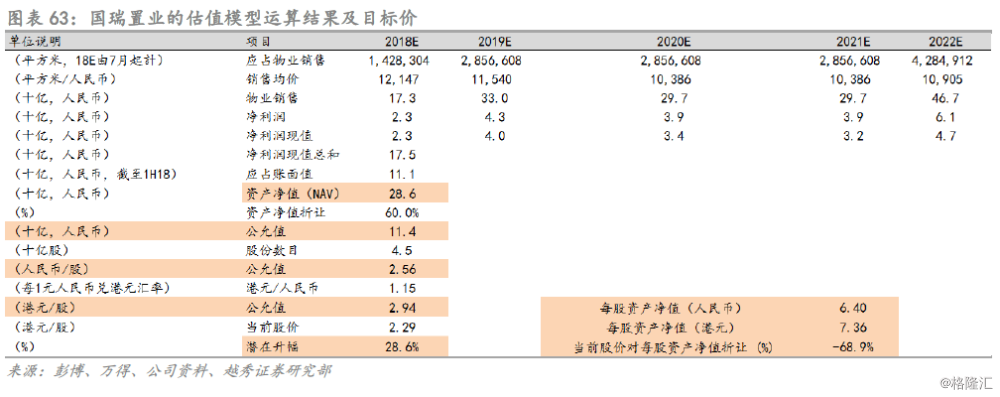

我们首次研究覆盖国瑞,给予「买入」评级,目标价2.94港元。根据我们的模型测算,截至今年底国瑞的资产净值(NAV)约为286亿人民币。综合考虑市值、销售规模、盈利能力和借贷水平后,我们给予其NAV约60.0%的折让,经调整后的NAV公允值约为114亿人民币,相当于每股NAV及目标价为2.94港元。以2018年预测每股盈利/账面值/股息0.40/3.15/0.08元人民币(对应港元为:0.46/3.62/0.09)推算,目标价对应预测市盈率/市账率/股息率约6.39倍/0.81倍/3.06%。以现价2.29港元计(截至9月7日),国瑞股价有28.6%的潜在升幅。

背景资料

国瑞置业为住宅物业开发商,兼营商业物业业务。拥有房地产开发国家一级资质、物业管理国家一级资质。国瑞专注于开发大型城市综合体及精品住宅,并长期持有部分优质商业物业,住宅类物业包括中高层公寓、多层花园洋房、联排住宅、独栋住宅及四合院;商业物业包括购物中心、写字楼、酒店及SOHO公寓、商铺、专业市场等。公司的收入主要来源于物业开发、物业投资、一级土地建设及开发服务、物业管理和相关服务。

发展历程

国瑞置业成立于1994年,起步于广东汕头,壮大于北京,阔步于全国。多年来,国瑞在竞争中不断发展壮大,相继推出「国瑞城」系列等口碑项目。2014年7月7日,国瑞置业在香港证券交易所挂牌上市,定价为2.38港元。于2018年3月,国瑞荣获由中国房地产业协会颁发的“2018中国房地产开发企业100强”

基本面状况

合约销售

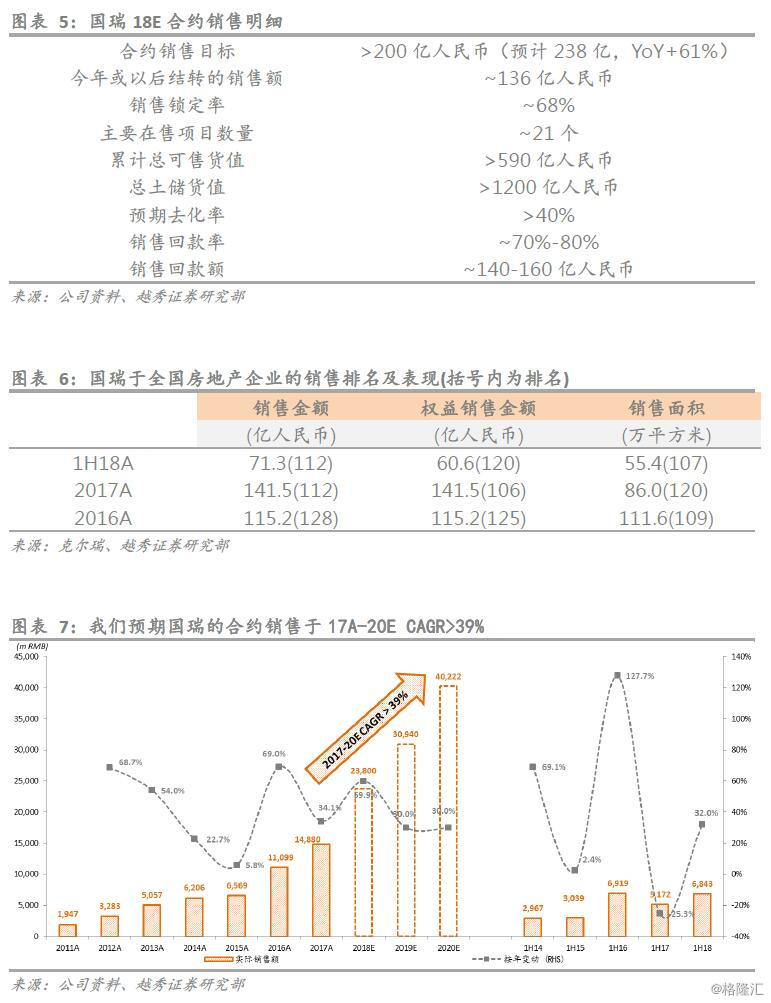

国瑞今年上半年新增可售资源497亿人民币,预计全年总可售资源约为590亿人民币。根据我们的测算,国瑞于2011-17A期间,合约销售的复合年增长率(CAGR)达40.4%。今年国瑞的销售目标为逾200亿人民币,推算同比增长约34.4%,1H18已锁定待今年或以后结转的销售额约136 (vs 17A 94亿)亿人民币,锁定率68%。

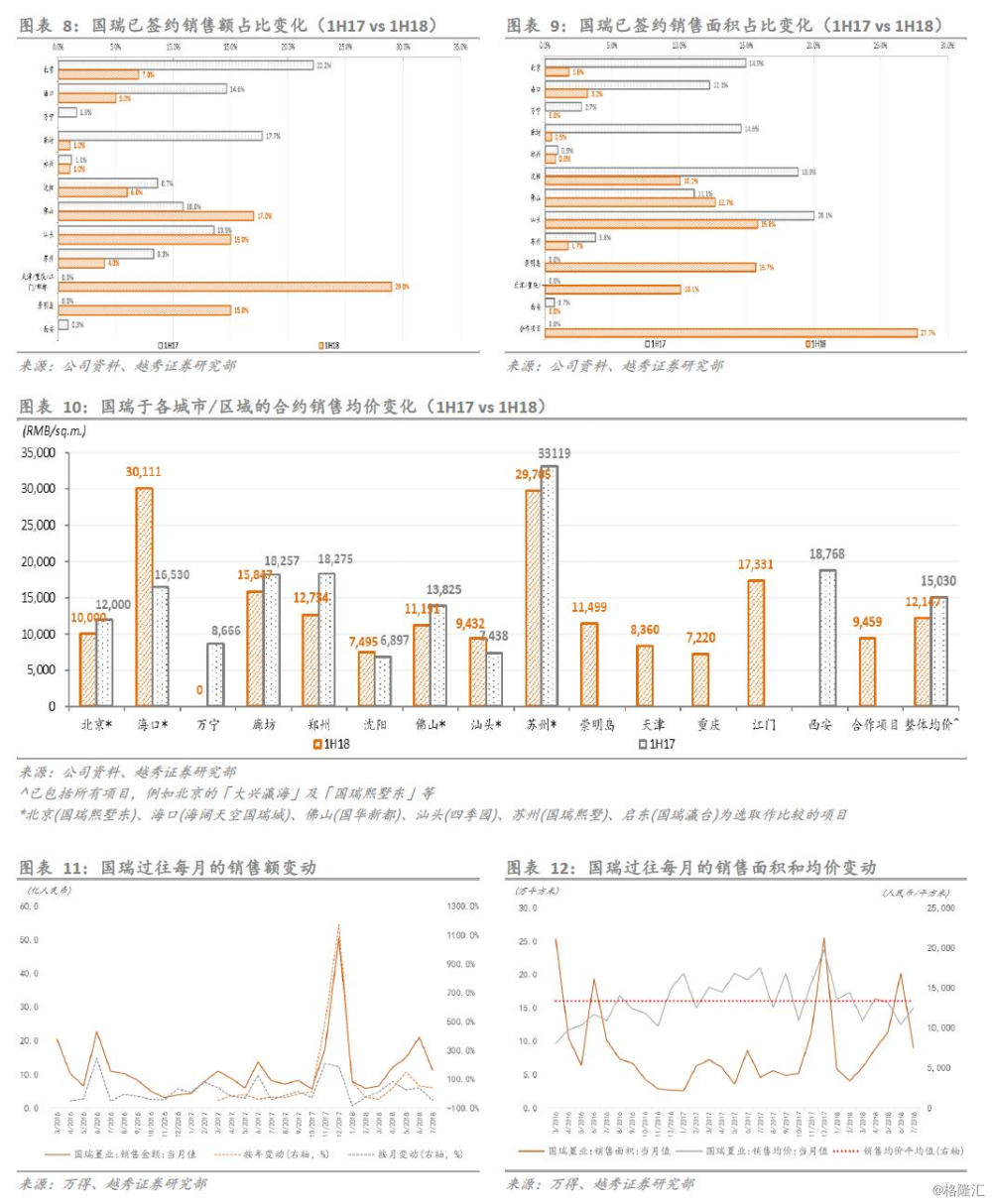

2018年首7个月国瑞实现合约销售总额约79.68亿人民币,同比增长33.42%;签约销售面积约65万平方米,同比增长67.5%;合同销售均价约12,198元/平方米。从首7个月各个城市的合约销售贡献额来看,主要贡献城市为汕头市(18.1%)、崇明岛(17.3%)及邯郸市(15.1%)。

受调控政策影响,一二线城市合约销售额贡献占比下降,惟预期该些城市的预售证将在Q3释放。崇明岛、汕头、邯郸都属于前期低成本布局城市,未来有望保持较高毛利率水平。

项目状况

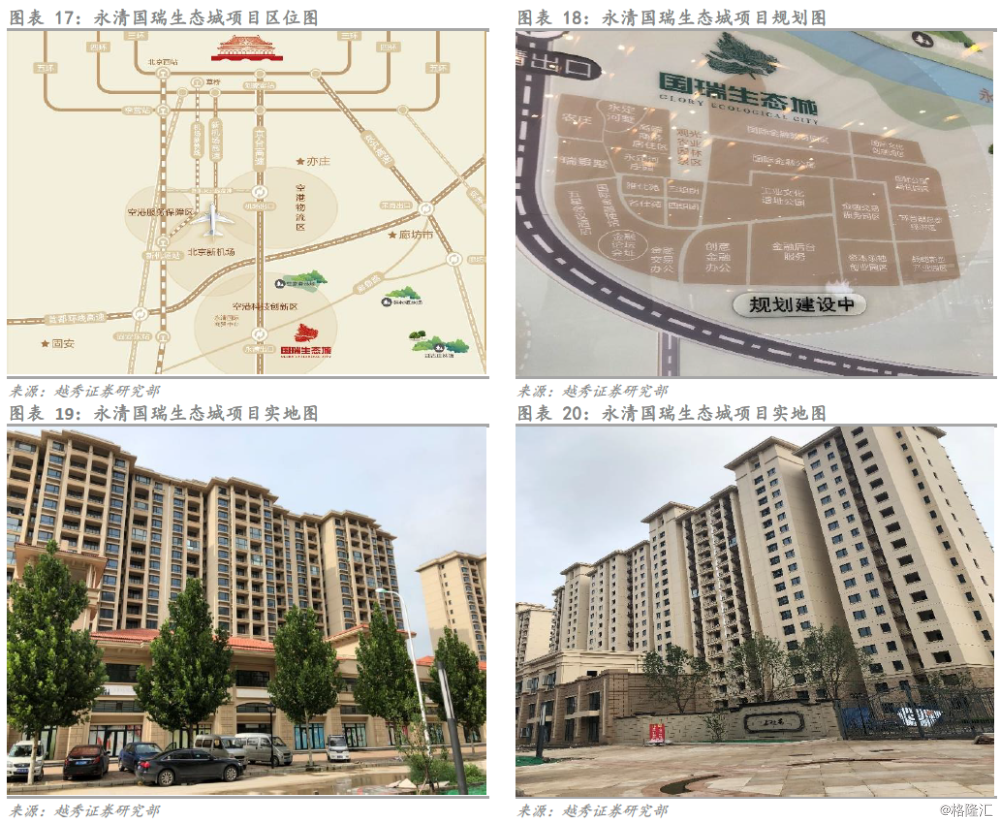

项目一:永清国瑞生态城

项目地址:京台高速永清出口与廊霸路交汇处

基本信息:占地面积130万平方米,类型为住宅及商业

销售动态:17年全年合同销售约14亿元,16年全年合同销售约42亿元

永清国瑞生态城位于北京正南50公里,在京台高速永清出口与廊霸路交汇处,距离将于19年10月通航的北京第二机场仅15公里。目前项目规划分为4个地块,其中4号地块永定河墅自14年开盘以来,已全部售罄,均价从开盘的9,800元涨至目前的30,000元;3号地块瑞景墅自16年12月开盘以来,已全部售罄;目前仅有1号地块约80套loft公寓(房型58-79平,均价约17,000)及2号地块部分高层(房型86-130平,均价约16,000)在售。我们了解到loft公寓的买家主要为机场工作人员,整体预计将于19年年底竣工交付。同时项目配套2.5万平永清第一家五星级洲际假日酒店,预计将于2019年10月营业。永清国瑞生态城整体去化较快,但由于限价调控,预期后期loft公寓及高层去化速度有限。但从长远来看,北京第二机场通航预计带来大量人流汇入,一方面刺激购房人群刚需,实现销售放量,另一方面预计将带动生态城内投资物业营收。

投资物业情况

2018年首7个月,国瑞实现签约投资物业租赁总额11.54亿元,远高于2017年全年的3亿元投资物业收入;签约投资物业租赁面积约9万平方米。2018年值得重点关注的投资物业项目包括北京哈德门广场项目、佛山国瑞升平商业中心及沈阳国瑞购物中心。

项目二:北京哈德门广场

项目地址:崇文门东大街南侧、崇文门外大街东侧

基本信息:建筑面积14万平方米,类型为写字楼及商业,总投资52亿元

租赁动态:2017年至今东塔写字楼出租率超90%;西塔写字楼预计将于2018年9月推出,出租率已达30%

北京哈德门广场位于北京崇文商圈,北侧与明城墙遗址公园隔河相望,扼守地铁2号线、5号线上盖,紧邻地铁1号线、7号线。项目总可租赁建筑面积约11万方,规建东塔西塔2栋写字楼,其中东塔自去年开盘已来,出租率已达90%,租金均价为300元/平方米每月;西塔预计将于2018年9月推出,租金率已达30%,租金均价为330元/平方米每月。以最低租金水平测算,哈德门项目预计全年租金收入为3亿元。项目整体预计18年10月底竣工交付。哈德门项目预计将于18年10月前实现100%出租率,且前期租金固定,后期租金递增,预计项目将持续为公司带来稳定的租金收入。

项目三:国瑞购物中心

项目地址:崇文门东大街南侧、崇文门外大街东侧,临近哈德门广场

基本信息:建筑面积13万平方米,类型以商业为主

租赁动态:项目已运行9年,出租率达100%

北京国瑞购物中心位于北京崇文商圈,扼守2号线、5号线地铁上盖,临近哈德门广场。项目于2009年开业,建筑面积为13万平方米,营业面积约7.6万平方米,出租率达100%,租金区间为15-20元/平方米每天,国瑞购物中心全年租金收入约为2亿元。

国瑞购物中心于2009年开业,至今已运行9年。且该项目临近哈德门广场,随着哈德门广场企业的陆续入驻,购物中心租金收入有望水涨船高。

项目四:北京国瑞城-四合院

项目地址:崇文门外大街与西花市大街交汇处

基本信息:总建筑面积7,219平方米,实际租赁建筑面积3,437平方米

租赁动态:出租率达47.6%

北京国瑞城四合院项目位于北京市二环内,四合院项目共12所院落,实际共有7所可供出租,目前出租率为47.6%,租金均价205/平方米每月,预计全年租金收入约846万。

土地储备

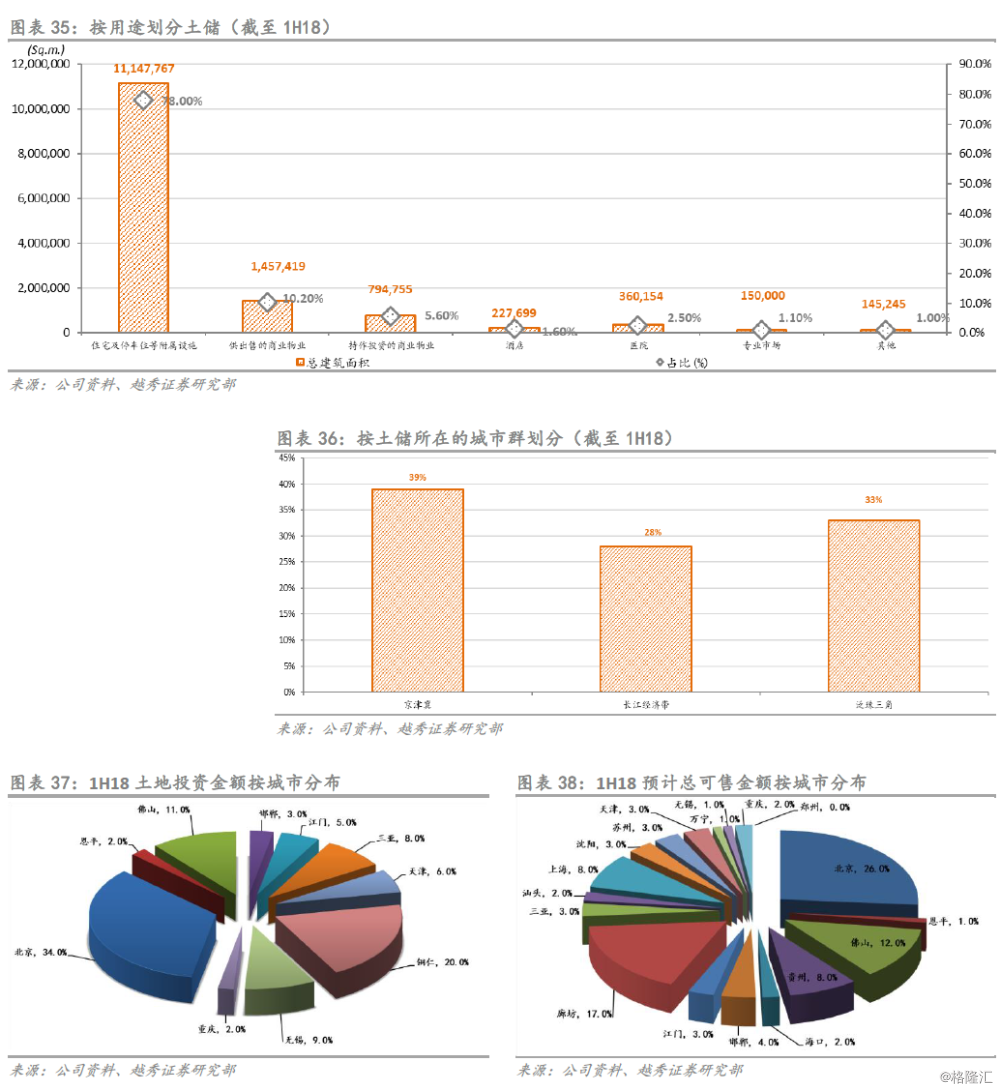

截至1H18,国瑞的土储总面积达1428.3万平方米,以北京的占比最高,达13%,其次为铜仁(占比约12.4%)及廊坊(占比约11.1%)。土地成本最高的城市为苏州(约17,191元人民币/平方米)及北京(约15,577元人民币/平方米),而整体平均土地成本约3,355元人民币/平方米。若按物业用途划分,约78%土储属住宅及其他附属设施之用、15.8%为商业物业(供出售或投资)、2.5%是医院,其余是酒店及其他专业市场等。除物业开发外,国瑞亦积极承办一级土地开发项目,作为战略性业务,以获取潜在土储供应。截至1H18,国瑞在手的一级土地开发项目共有4个,分别位处北京、汕头、潮州和深圳,对应的规划总建筑面积约为997.4万平方米,开发成本(部份项目仅指前期费用如初步规划、设计和测量等开支)约为14.4亿元人民币。

财务状况

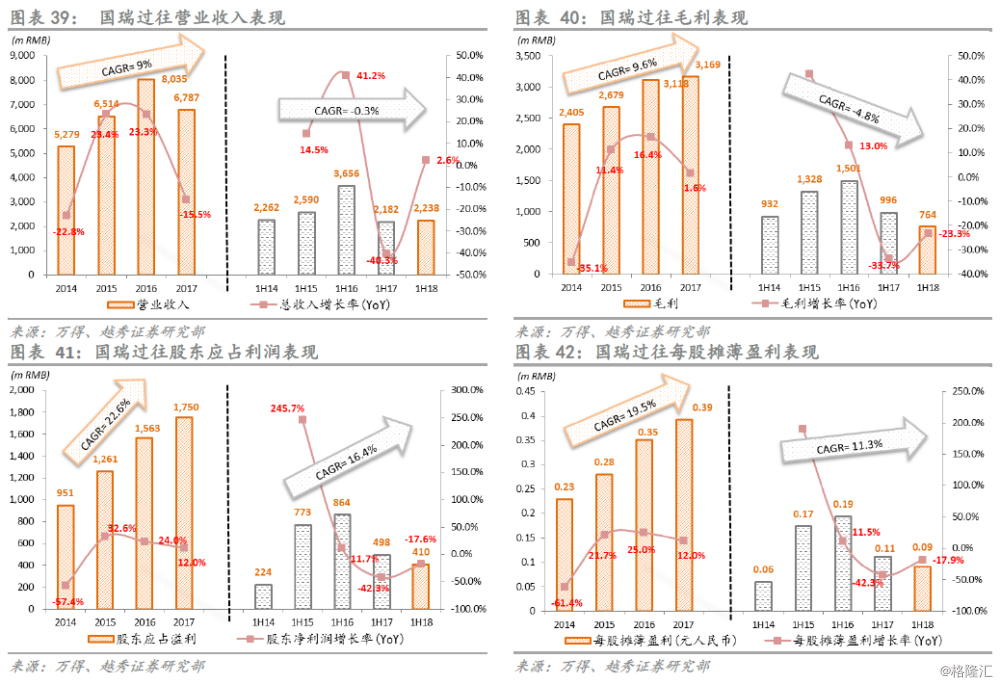

截至1H18,国瑞收入同比增长2.6%至约22.4亿元人民币(下同),其中来自物业开发的收入同比下跌2.4%至约19.6亿元,来自物业租赁的收入同比增长47.5%至约2.1亿元。

毛利同比下跌23.3%至约7.6亿元,其中物业开发的毛利为人民币5.6亿元,较去年同期减少35.3%,物业开发的毛利减少主要是由于国瑞于截至二零一八年六月三十日止六个月交付结转的高毛利项目占比较去年同期下降所致。溢利同比下跌11.5%至约5.6亿元,公司拥有人应占利润同比下跌17.6%至约4.1亿元。

债务状况

业务亮点及风险

亮点

投资物业陆续运营,租金收入势将大增

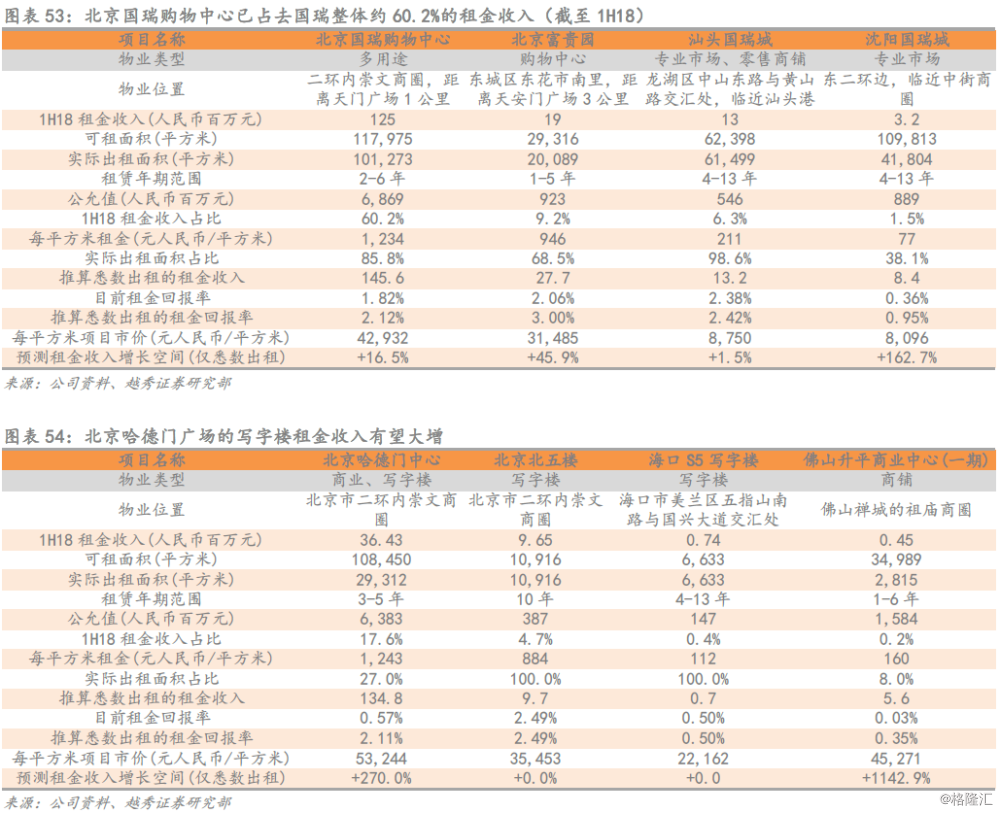

国瑞选择性地保留大量自主开发且具有战略价值的商业物业,截至1H18,国瑞在北京、深圳、沈阳、汕头、佛山、西安6个城市持有10个投资性物业,主要包括购物中心、写字楼、专业市场和零售商铺等。总建筑面积约81万平米,其中已竣工可租面积约48万平米,实际租赁面积约28万平米,上半年租金收入约为2.07亿人民币(下同),同比增长48%。国瑞主要的投资物业收入来自北京国瑞购物中心,1H18共贡献1.25亿元。年内,预计有4个物业(可租面积约为16万平米)将陆续签约,预计2018年租金收入可达到5亿元,同比增长61%。

土储位置优越,业务增长具保障

国瑞以北京和珠江三角洲地区为中心,逐步建立覆盖全国主要高经济增长的城市,重心布局在京津冀、珠三角及长三角区域等。2018年3月,国瑞以31.25亿人民币(下同)与其他开发商联合竞得北京市丰台区卢沟桥乡小瓦窑村地块;4月以4.4亿元竞得无锡市优质地块,用于开发住宅、商业;5月,与其他开发商联合竞得贵州省铜仁市中心城区地块。国瑞加速增加土地储备,1H18国瑞新进入8个城市,共获取12幅地块,共新增土地储备550万平米,相应新补充货值约为人民币497亿元。其中,新增的土地平均成本为人民币1,505元/平方米。于1H18,国瑞在21个城市共拥有土地储备1,428万平方米,相应货值逾人民币1,200亿元,较去年底大幅上升近70%。其中平均土地成本约人民币3,355元/平方米。国瑞现阶段土地储备丰富,持续布局高增长潜力城市,为未来业绩持续增长提供重要保障。从土地储备总货值按城市分布上看,目前国瑞持有货值最高比重地区为北京(占比41%)、苏州、崇明岛和三亚(共占比20%)及佛山(占比14%),尽管国瑞坚持开拓和布局具备潜力的二三线城市,但权重占比最大的地区依然是一二线城市。纵然近期行业有不确定因素,但一二线城市的需求仍然受到支撑,国瑞土储的质量有所保证的。

丰富开发经验,有利获取土储

国瑞积极承办一级土地开发项目,通过整理地块上的企业及居民搬迁,拆除楼宇及其他建筑物等以满足日后商业物业开发。除了能获取相应收益外,国瑞还可能获取潜在土地供应,如于2012年完成北京哈德门项目,其后成功获得相关地盘的使用权。截至1H18,主要一级开发及旧改项目集中在北京和深圳,总建筑面积达到2.8百万平,成本为1421.3百万元,可见公司土储成本虽低但质量优越。国瑞在手的一级土地开发项目共有4个,分别位处北京、汕头、潮州和深圳,对应的规划总建筑面积约为997.4万平方米,开发成本(部份项目仅指前期费用如初步规划、设计和测量等开支)约为14.4亿人民币。

合约销售表现出色,下半年一二线城市贡献可期

从合约销售数据看,2018年首7个月国瑞实现合约销售总额约79.68亿人民币(下同),同比增长33.42%。回顾国瑞置业2014年至2017年的合约销售,销售金额复合增长率为34%。1H18国瑞的销售贡献主要来自三四线城市,而2H18国瑞的销售将主要集中在一二线城市,随着多个一二线城市精品住宅项目陆续推出,公司有望实现全年销售目标。重点推盘城市住宅成交均价稳中有升,为后续持续盈利提供保障。根据推货节奏测算,国瑞的合约销售增速将在2H18有较好的表现。从国瑞过往销售数据可以看出,其合约销售的增速显著加快,显示出国瑞正加快周转和销售。再加上国瑞全年合约销售目标约为200亿,而1H18仅完成了68亿元(完成目标的34%),因此预计大部分的货值将集中在2H18推出,加以国瑞18年全年总可售资源约为590亿元,下半年年可售资源十分充裕,因此在如期达到合约销售目标的背景下,2H18的销售表现将持续表现出色。

创新业务打造增长新起点

国瑞持续深耕一二线城市加快打造都市文化旅游城及商业综合体,逐渐向三四线城市下沉,推出智慧新城、智慧小区等拓展项目,满足新一轮城镇化发展。国瑞文化旅游城及文化创意园,集主题文化游乐、休闲商业和生态居住体验为一体,项目既承载了主题娱乐、旅游休闲、科普教育等功能,还可承办国内外大型机器人赛事、电竞赛事及科技科普展览、展会,项目将有力吸引游客群,带动地方旅游产业全面升级,还将促进上下游相关产业均衡发展。国瑞智慧新城,将“智慧城市”的概念引入社区,引入架空层、空中花园等创新形式,丰富社区景观;智能家居系统可提供家庭办公、儿童教育辅导、业主健康管理、远程视频等多种功能;智能社区服务利用社区网、互联网进行智能化社区管理同时结合国瑞集团研发结果,打造一个互联社区。

风险

短期面临偿债压力

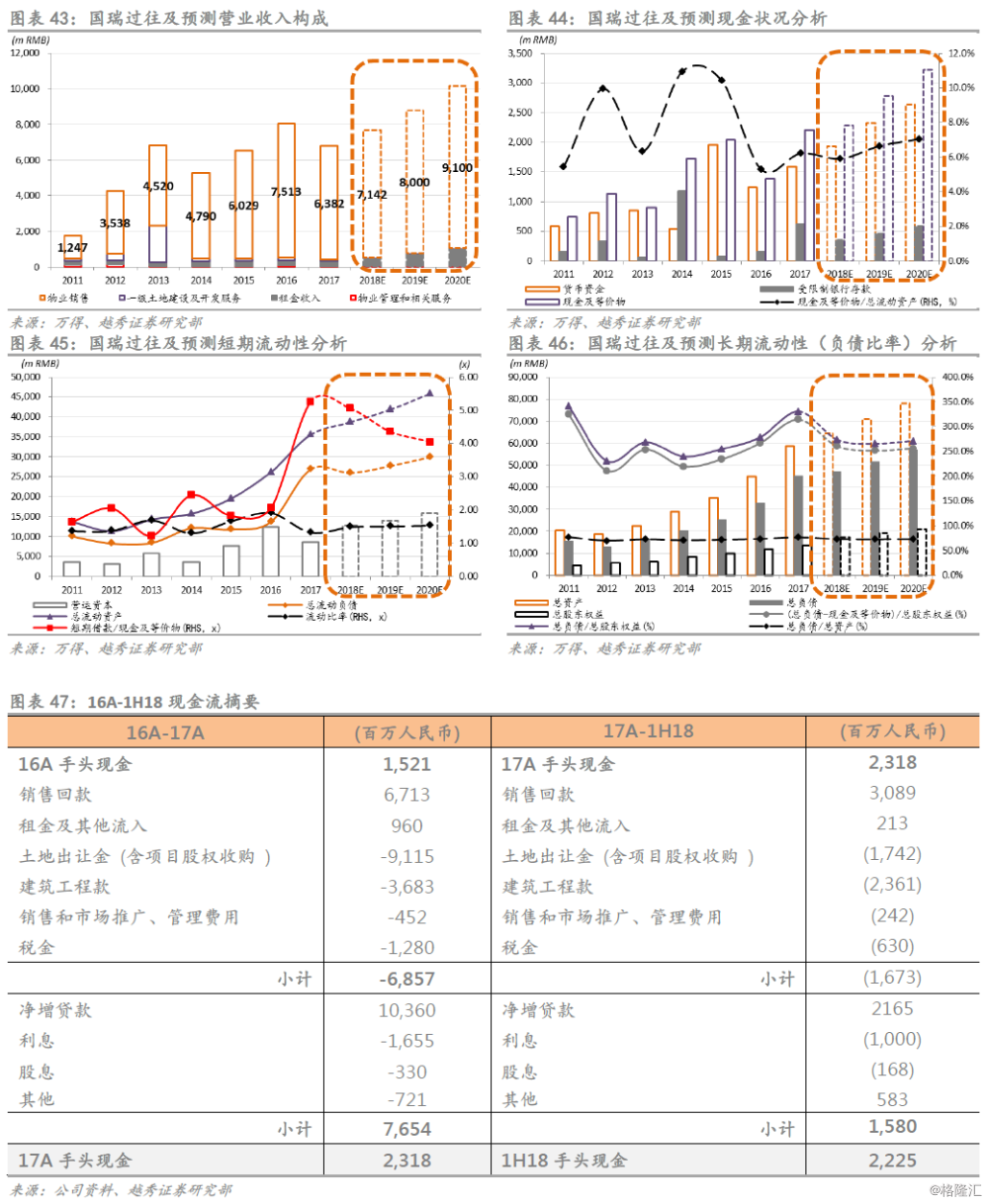

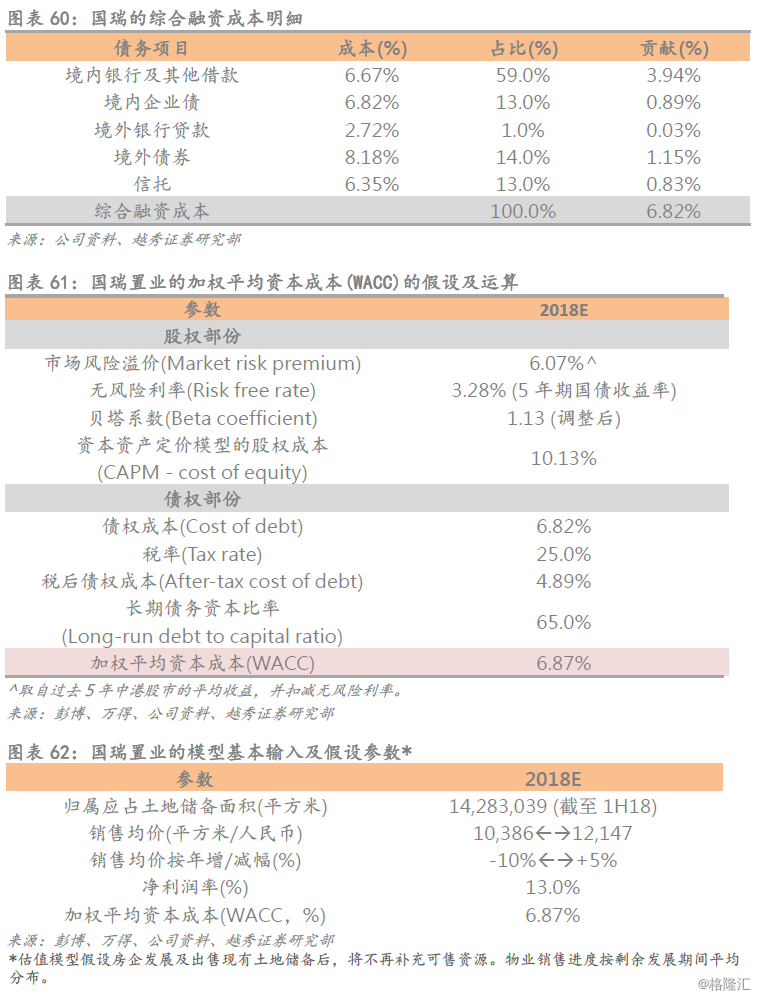

截至1H18,国瑞的综合融资成本为6.82%,较17A上升32个点子,有息负债总规模约302.6亿人民币(下同),当中72.7%(约220亿人民币)属有抵押。按期限划分,国瑞一年内到期的债务占比为55.6%(168.3亿元),其中一年内到期的银行及其他借款占约102.2亿元(61%),公司债券占约30.0亿元(18%),优先票据占约36.1亿元(21%)。流动资产中,国瑞的现金及银行结余总额(包括受限制银行存款)仅约为18.2亿元,反映存在偿还短期债务带来的流动性压力。然而,国瑞于今年6月已获批约470亿元的总授信额度,其中尚未提用的额度约有134亿元,将有助缓解其偿债压力。

物业项目地域分布不平衡

截至1H18,国瑞的合约销售额贡献,来自京津冀的占34%、长三角及一带一路经济带占25%、珠三角占41%.反映其销售过于侧重在珠三角及京津冀区域,长三角区域的布局则有待加强。另外,销售贡献集中于佛山和汕头地区,风险单一聚焦在部分城市,受当地供需情况、国家和地方政府政策和市场波动等因素的影响将更趋明显。如果出现重点发展区域供应过剩,经济下行或政府持续收紧调控措施,将导致物业销量和价格下滑,对业务造成影响。

发展区域竞争激烈,布局城市销售不及预期

国瑞的业务集中在内地重点经济发展区域,如京津冀地区(北京和廊坊)和珠江三角洲(深圳和佛山)等。这些区域的房地产市场竞争激烈,为各大房地产商收购土地的重点对象。具有雄厚财务及资源实力的竞争对手,将导致国瑞在土地收购方面处于不利的竞争位置,从而影响其土地储备和未来业务持续发展。同时,信贷政策以及行政政策可能会根据不同的市场情况调整。若下半年重点推盘地区如北京、苏州、佛山、沈阳等地区的限价情形进一步加码,可能会抑制市场需求,致使公司销售不及预期,压缩公司的盈利空间。

融资环境趋紧,融资成本上行

在金融监管加强、去杠杆、去通道、信用紧缩的大背景下,银行贷款持续收紧,具体体现在贷款成本上升、额度收紧以及资质用途要求严格规范。国瑞融资渠道主要以银行贷款为主,18年上半年综合融资成本较17年底已上升32%。随着融资环境持续收紧、融资需求不断增加,融资成本可能会被推升。

财务分析、盈利及资产净值预测

收入预测

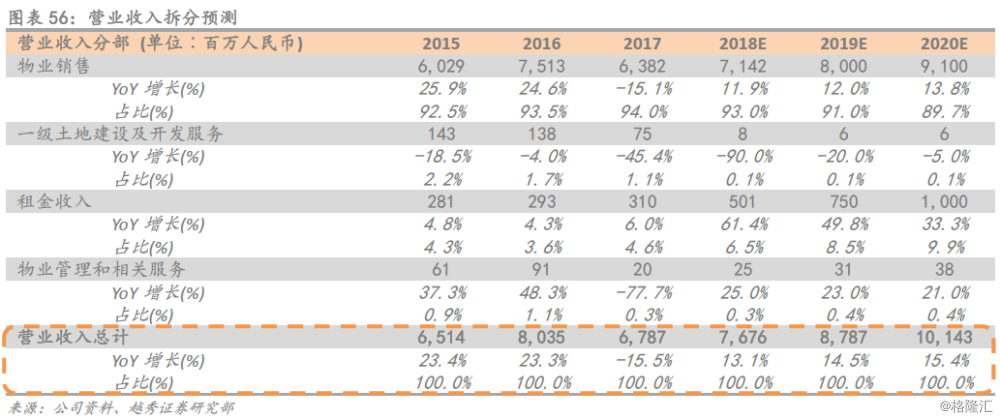

我们预测国瑞的营业收入于18/19/20年达到76.76/87.87/101.43亿人民币,按年分别上升13.1%/14.5%/15.4%。国瑞现有土地储备面积达1428.3万平方米(截至1H18),足以支撑未来3年以上的合约销售。我们预测国瑞的毛利率于18/19/20年分别为43%/42%/41%,整体呈现平稳趋势。我们预计18/19/20年国瑞实现股东净利润约17.82/19.71/21.97亿人民币,按年分别上升1.8%/10.6%/11.4%,对应的每股摊薄盈利分别为0.40/0.43/0.46人民币。

成本预测

我们预测国瑞的营业成本于18/19/20年为43.75/50.97/59.85亿人民币,按年分别上升20.9%/16.5%/17.4%。管理费用于18/19/20年为3.85/4.41/5.09亿人民币,按年分别增长6.8%/14.5%/15.4%。财务费用于18/19/20年为2.15/2.46/2.84亿人民币,按年分别上升8.2%/14.5%/15.4%。

以资产净值(NAV)推算合理估值︰

我们根据国瑞现有的土地储备,撇除已售但未交付的项目,按照其项目的开发周期及预估销售均价,以现金流折现模型进行收益推算,且加上其账面值及作估值调整,从而得出每股资产净值的公允值。估值模型假设房企发展及出售现有土地储备后,将不再补充可售资源。物业销售进度按剩余发展期间平均分布。目前国瑞已有的土储,可足够供应发展所需至3年以上。

根据我们的模型测算,截至今年底国瑞置业的资产净值(NAV)约为286亿人民币。综合考虑市值、销售规模、盈利能力和借贷水平后,我们给予其NAV约60.0%的折让,经调整后的NAV公允值约为286亿人民币,相当于每股NAV及目标价为2.94港元。以2018年预测每股盈利/账面值/股息0.40/3.15/0.08元人民币(对应港元为:0.46/3.62/0.09)推算,目标价对应预测市盈率/市账率/股息率约6.39倍/0.81倍/3.06%。以现价2.29港元计(截至9月7日),国瑞置业股价有28.6%的潜在升幅。

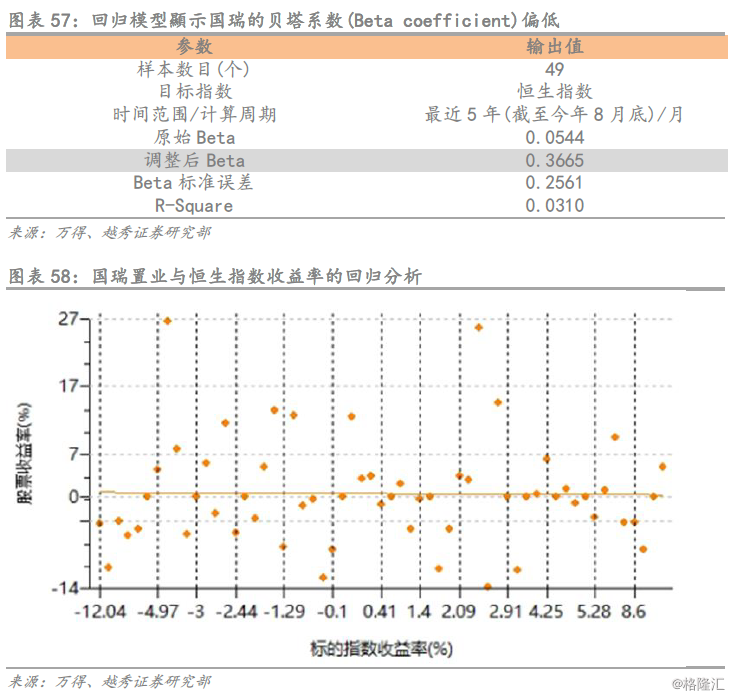

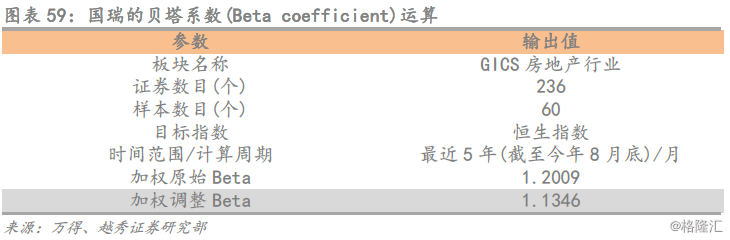

国瑞股份的成交较为疏落,导致股价变动的频率及次数相对有限,调整后Beta值(0.3665)因而未能有效反映其股价波动的风险。R-Square值(0.0310)偏低,亦说明回归模型对国瑞与恒生指数间收益率的解释能力较弱。因此,我们以GICS房地产行业分类,按市值加权平均计算整体股份(证券数目=236个)的平均Beta值,用以取代回归模型中计算的国瑞Beta值,从而更好反映股价变动的风险。计算结果如下︰

根据我们的模型测算,截至今年底国瑞的资产净值(NAV)约为286亿人民币。综合考虑市值、销售规模、盈利能力和借贷水平后,我们给予其NAV约60.0%的折让,经调整后的NAV公允值约为114亿人民币,相当于每股NAV及目标价为2.94港元。以2018年预测每股盈利/账面值/股息0.40/3.15/0.08元人民币(对应港元为:0.46/3.62/0.09)推算,目标价对应预测市盈率/市账率/股息率约6.39倍/0.81倍/3.06%。以现价2.29港元计(截至9月7日),国瑞股价有28.6%的潜在升幅。

{ document.getElementById('trace').style.display = ''; }

</script>

<a style=)

)

)