完整题目:看好中秋国庆旅游行情,酒店股哪家强?内部人开始增持且估值只有19倍PE的医药股,业绩要反转了?(09/21)

今日导读

1、这家连锁酒店还有大股东旗下资产注入预期,携程还是其第二大股东

2、它是中国最大的连锁酒店,国际化策略带来新成长空间

3、被融创老孙看中的文旅行业,这家伙既有旅行社还有著名景区资产

4、内部人开始连续增持加仓,估值最低,业绩迎来反转预期

5、新能源汽车要发展,锂资源行业与龙头基本面如何?

今日正文:

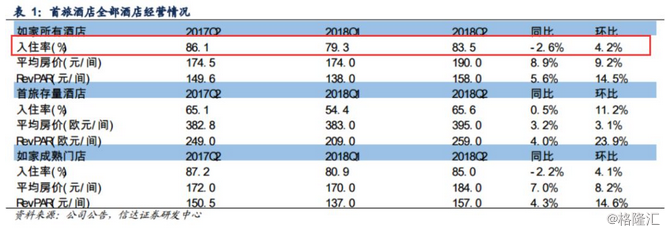

1、首旅酒店(600258.SH):行业复苏之下扩张加速,产品改造增亮点(光大证券)

核心逻辑:收购如家打造全产业链,中端酒店同店REVpar增长7.6%,高于整体同店增速。整体市占率11.9%,新开店加盟比例92%。直营业务比其他两家竞争对手高,毛利占整体毛利79%。

1.1股东基因强大,加盟费率下调扩张加速

2017年末拥有3712家酒店,1Q18总门店数量3733家,客服数量38.35万,覆盖中高端、经济型。其中如家酒店营收占比83.8%,净利润占比95.8%。

首旅酒店是北京市国资委全资子公司旗下,注意目前首旅集团拥有一批未注入上市公司产权酒店包:

第二大股东是全国最大的OTA公司携程:股东优势明显,原首旅和如家会员体系打通,每年以千万级增长,OTA渠道议价能力增强。

酒店行业一般在7年,目前行业复苏向上趋势不改,三大酒店集团REVpar增长趋势不变,进入跑马圈地时代。

加盟酒店经营周期在7-15年,7.6%营收转换是持续加盟费。如家在2016年下调加盟费至4%,开店数据持续增长在三大集团中排第二。18年规划全年开业459家以上。

受益中高端酒店崛起,中高端酒店开店增速在1Q17年9.8%提升至1Q18年10.5%。

1.2亮点:直营业务整体毛利占比79%,费用率下降

直营业务和行业景气度直接相关性最高,截止1Q18,三大集团当中首旅直营门店占比最高25%,对应业务毛利占整体毛利达到79%。在17年REVpar增速8%表现好于加盟店5%。

半年报显示:费用率继续下降,2018年Q2公司TTM销售+管理费用率为79.0%比2018Q1的销售+管理费用率降低0.3个百分点。

原因在于:大规模收购之后对内部资源的整合将降低公司成本费用率,RevPAR增幅高于平均成本增幅。

实现归属于上市公司股东的净利润33,996万元(+41.2%),实现归属于上市公司股东的扣除非经常性损益的净利润31,600万元(+32.1%)。在于酒店及景区业务业绩的增长和盈利能力的提升。

注意点:如家Q2季度加价影响入住率小幅下降

2、锦江股份:平均房价推动RevPAR增长7.8%,经济型+中端优势可期(财通证券、光大证券、信达证券)

………………

………………

欲看完整付费内容请到格隆汇官网或APP商城购买。

限时购买优惠价格,让投资变得更简单!

近期更新内容:

仿制药一致性评价政策下的最受益的药企是哪家?维生素涨价,龙头是谁?比尔盖茨基金看中的传媒股基本面如何?(09/19)

火电VS煤炭,逆宏观周期的火电怎么做投资?8月这个行业增速14%,景气上行周期买哪家?比肩迪士尼1626亿美金市值,未来谁是中国的主题公园龙头?(09/18)

如何对腾讯进行估值,什么价抄底最安全?港A医药股普遍大跌,带量采购政策看券商如何解读?中秋国庆邻近,抄底要提前;这家公司风险释放完毕,全年业绩预期大增并且大股东积极增持有上车的机会?(09/13)

这些付费服务是基于对经营业绩的研究,而不是概念主题或对短期股价的追逐。

后者是不可预测的,而前者是可预测的。唯有通过对基本面的深入研究,长期跟踪,把握住关键的机会,并长期持有,才是获得安全、可持续回报的正确道路。

)

)