安永《中国税务及投资法规速递》(“《法规速递》”)旨在每周为您提供国家政府部门发布的最新税务及商务实时资讯。《法规速递》为中文及英文两个版本,简要概括并分析相关文件的内容并附上其官网链接。

本期内容主要包括:

中华人民共和国政府和刚果共和国政府对所得消除双重征税和防止逃避税的协定

内容提要

2018年9月5日,中华人民共和国政府和刚果共和国政府签署了《中华人民共和国政府和刚果共和国政府对所得消除双重征税和防止逃避税的协定》(以下简称“《中刚协定》”)及其《议定书》。缔约国双方将通过外交途径相互通知已完成《中刚协定》生效所必需的国内程序,《中刚协定》将自后一份通知收到之日起第30天生效。

相关要点如下:

注:

1、建筑工地、建筑或安装工程构成常设机构,但仅以其超过协议规定的期限为限。此外,根据《中刚协定》的议定书,在确定建筑工地、建筑或安装工程利润时,对于归属于常设机构所在缔约国一方的常设机构的利润,应以该常设机构从事的活动产生的利润为限。

2、服务型常设机构的概念(即企业通过雇员或雇用的其他人员在缔约国一方提供劳务,包括咨询劳务,但仅以该性质的活动(为同一项目或相关联的项目)超过协定规定的期限为限)并未被涵盖在《中刚协定》中。

3、在受益所有人是公司,并直接拥有支付股息的公司至少25%资本的情况下,不应超过股息总额的5%;在其他情况下,不应超过股息总额的10%。

虽有上述规定,但由缔约国一方居民公司向缔约国另一方居民支付的股息,如果股息的受益所有人是缔约国另一方政府、其行政区或地方当局、缔约国另一方中央银行或由缔约国另一方直接或间接全资拥有的任何机构,则该股息应在首先提及的缔约国一方免于征税。

4、如果利息的受益所有人是缔约国另一方居民,则所征税款不应超过利息总额的10%。

虽有上述规定,发生于缔约国一方并支付给缔约国另一方政府、其行政区或地方当局、缔约国另一方中央银行或由缔约国另一方直接或间接全资拥有的任何机构的利息,或者由缔约国另一方政府、其行政区或地方当局、缔约国另一方中央银行、或由缔约国另一方直接或间接全资拥有的任何机构担保或保险的贷款的利息,应在首先提及的缔约国一方免于征税。具体机构名单于《中刚协定》的议定书中列示。

中华人民共和国政府和加蓬共和国政府对所得避免双重征税和防止逃避税的协定

内容提要

2018年9月1日,中华人民共和国政府和加蓬共和国政府签署了《中华人民共和国政府和加蓬共和国政府对所得避免双重征税和防止逃避税的协定》(以下简称“《中加协定》”)及其议定书。缔约国双方将通过外交途径相互通知已完成本协定生效所必需的国内程序,《中加协定》将自后一份通知收到之日起第三十天生效。

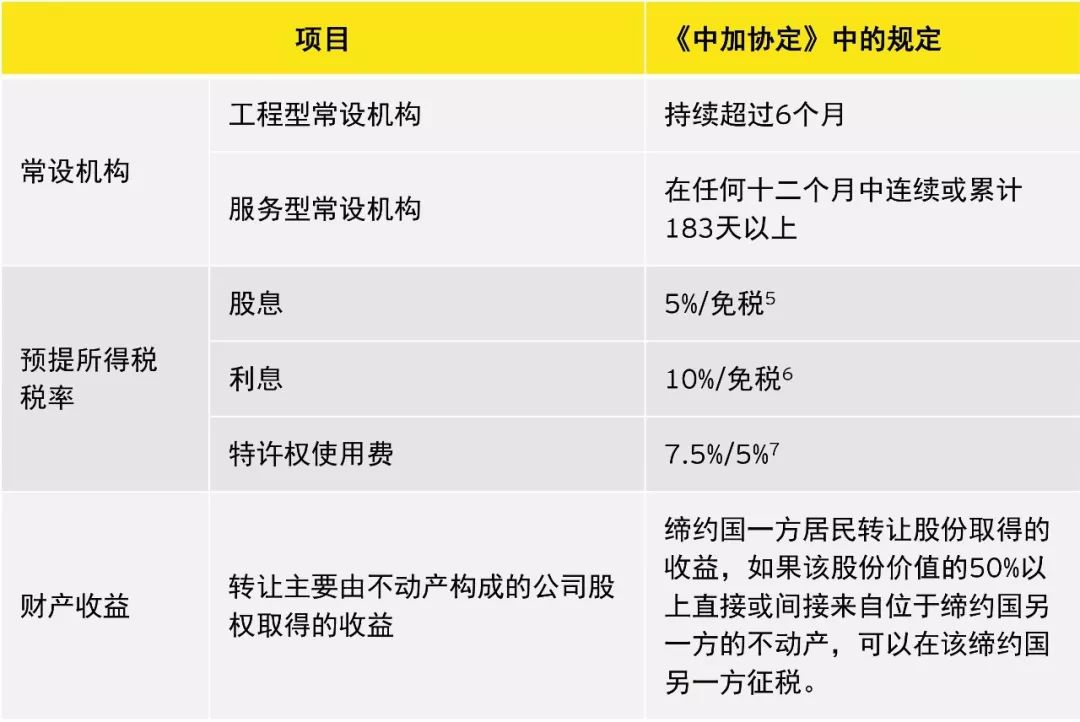

《中加协定》的主要内容如下:

注:

5、如果股息的受益所有人是缔约国另一方居民,则所征税款不应超过股息总额的5%。然而,根据《中加协定》的议定书中的规定,中非发展基金从加蓬取得的股息应在加蓬免于征税。

6、如果利息的受益所有人是缔约国另一方居民,则所征税款不应超过利息总额的10%。

然而,发生于缔约国一方并支付给缔约国另一方政府、其行政区或地方当局,缔约国另一方中央银行,完全或主要由缔约国另一方政府所有的任何金融机构的利息,或者由缔约国另一方政府、其行政区或地方当局,缔约国另一方中央银行,完全或主要由缔约国另一方政府所有的任何金融机构担保或保险的贷款的利息,应在首先提及的缔约国一方免于征税。具体的机构名单已于《中加协定》的议定书中列示。

7、为使用或有权使用任何文学、艺术或科学著作(包括电影影片、无线电或电视广播使用的胶片、磁带)的版权,任何专利、商标、设计或模型、图纸、秘密配方或程序,或者为有关工业、商业、科学经验的信息所支付的作为报酬的各种款项,所征税款不应超过特许权使用费总额的7.5%。为接受研究、技术、财务、会计和税务支持所支付的作为报酬的各种款项,所征税款不应超过特许权使用费总额的5%.

此外,根据《中加协定》的议定书,如股息、利息以及特许权使用费等条款的限制税率低于国内法律规定的相应税率,应直接适用限制税率,而非经过先征后退程序适用。

本期内容亦包括以下税务及商务相关法规:

请点击“阅读原文”查阅或下载安永《法规速递》第2018037期中文版本全文。您亦可通过扫描下方二维码进入安永官网获取《法规速递》第2018037期英文版本全文。

)

)