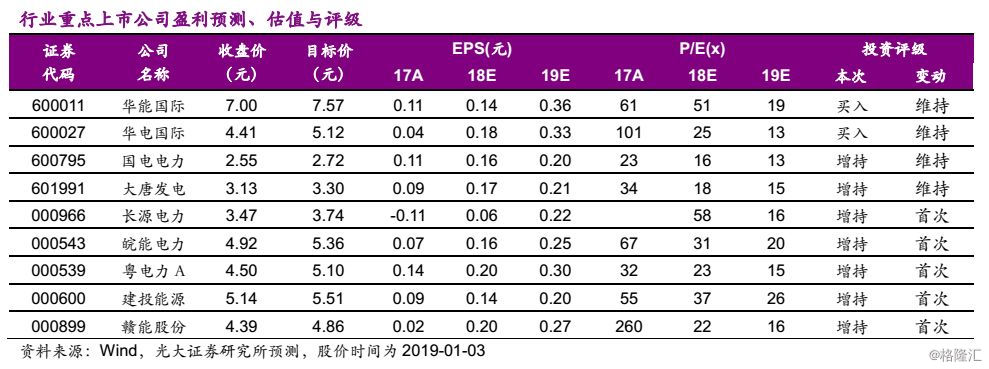

ΓΓΓΓΉς’ΏΘΚΆθΆΰΘ§”ΎΚηΙβ

ΓΓΓΓά¥‘¥ΘΚEBSΙΪ”ΟΜΖ±Θ―–ΨΩ

ΓΓΓΓΓτΙΪ”Ο ¬“ΒΘΚ––“ΒΙ≤ΩΥ ±ΦηΘ§ΦΧ–χΆΤΦωΜπΒγ

ΓΓΓΓ‘Ύ±Ψ¬÷Ψ≠ΦΟ‘ωΥΌœ¬––÷ήΤΎ÷–Θ§»Ϊ…γΜαΓΑΙ≤ΩΥ ±ΦηΓ±Ε‘≤ΜΆ§––“ΒΒΡ”Αœλ¥σœύΨΕΆΞΘ§Μυ±ΨΟφ≤®Ε·”κ‘ΛΤΎ≤®Ε·≤ΜΕœΫΜ¥μΫχΕχ¥χά¥ΆΕΉ ΜζΜαΓΘ2019ΡξΦΧ–χΩ¥ΚΟΜπΒγΘ§Ϋς…ςΩ¥ΚΟΥ°ΒγΦΑ»ΦΤχ––“ΒΓΘΈ§≥÷ΙΪ”Ο ¬“ΒΓΑ‘ω≥÷Γ±ΤάΦΕΓΘ

ΓΓΓΓΓτΜπΒγΘΚ”κΤδΙΕ―”≤–¥≠Θ§≤Μ»γ¥”»ί»Φ…’

ΓΓΓΓΈ“Ο«»œΈΣΜπΒγ––“ΒΝλœ»»Ϊ…γΜαΓΑΙ≤ΩΥ ±ΦηΓ±‘ΦΝΫΡξΓΘΨ≠άζΝΥ2016-2017ΡξΜυ±ΨΟφ≥÷–χΕώΜ·“‘ΦΑΙ…ΦέΒΡ≥÷–χœ¬––ΚσΘ§ΝζΆΖΙΪΥΨΙ…Φέ“―”Ύ2018Ρξ“ΜΦΨΕ»ΓΔΝλœ»Μυ±ΨΟφΉΏ≥ωΓΑ÷ΝΑΒ ±ΩΧΓ±Θ®≤ΈΦϊΓΕΒγΝΠ––“ΒΓΣΉΏ≥ωΓΑ÷ΝΑΒ ±ΩΧΓ±ΓΖΘ©ΓΘΒ±«ΑΘ§ΜπΒγΜζΉιάϊ”Ο¬ ΒΡΜΊ…ΐ“‘ΦΑ2019ΡξΩ…Ρή≥ωœ÷ΒΡ≤®Ε·≤ΔΖ«Ι…ΦέΚΥ–Ρ«ΐΕ·“ρΥΊΘΜΕχ –≥ΓΜ·±»άΐΒΡΫχ“Μ≤ΫΧα…ΐΘ®‘ΛΦΤΜπΒγ»ΟάϊΩ’ΦδΫΪΦΧ–χ ’’≠Θ©“‘ΦΑΨ÷≤Ω…œΆχΒγΦέœ¬Βς¥χά¥ΒΡΜυ±ΨΟφΥπ ß“ύΖ«––“Β÷ς“ΣΟ§ΕήΘΜ

ΓΓΓΓ‘ΎΜΊΙΥΙΐΆυΕύΗωΒγΝΠ––“ΒΨΑΤχ÷ήΤΎΒΡΜυ¥Γ…œΘ§Έ“Ο«»œΈΣœ÷ΫΉΕΈ»‘Ψ…≤Μ“ΥΕ‘ΜπΒγ––“ΒΜυ±ΨΟφΙΐ”ΎΩΝΩΧΘ§ΡΩ«ΑΒΡ≈δ÷ΟΨω≤ΏΗϋ Κœ‘ΎΓΑΆϊ‘ΕΨΒΓ± ”“Α÷–Ϋχ––ΕχΖ«ΓΑœ‘ΈΔΨΒΓ±ΓΘΒ±ΜπΒγΨΑΤχΕ»ΜΊΒΫΚœάμΥ°ΤΫ…θ÷ΝΗϋΗΏΒΡ ±ΚρΘ§ΩΝΩΧΒΡΜυ±ΨΟφ“Σ«σ≤≈ «±Ί–κΒΡΘΜ

ΓΓΓΓΈ“Ο« Φ÷’»œΈΣΘ§Χφ¥ζ–ß”ΠΘ®œύΕ‘≈δ÷ΟΦέ÷ΒΧα…ΐΘ©ΚΆΡφ÷ήΤΎ–‘Θ®≥…±ΨΟτΗ––‘ΚΆ≤®Ε·¬ Οςœ‘ΗΏ”ΎΒγΝΩΟτΗ––‘ΚΆ≤®Ε·¬ Θ©»‘ΈΣ2019ΡξΜπΒγ––“ΒΙ…ΦέΉΏ ΤΒΡΚΥ–Ρ«ΐΕ·ΝΠΓΘΈ“Ο«Φα≥÷«ΑΤΎΙέΒψΘΚœ÷ΫΉΕΈΨ≠ΦΟΉΏ»θΗ≈¬ ‘ΫΗΏΘ§Ε‘”ΎΒγΝΠ––“Β”»Τδ «ΜπΒγ‘ΫΈΣ”–άϊΓΘ‘Ύ2018Ρξ»ΓΒΟΟςœ‘œύΕ‘ ’“φ÷°ΚσΘ§»‘ ΉΆΤ––“ΒΝζΆΖΘΚΜΣΡήΙζΦ ΓΔΜΣΒγΙζΦ Θ§–¬‘ω“ΜœΏΦΑΒΊΖΫΜπΒγΙΪΥΨΆΤΦωΘΚΙζΒγΒγΝΠΓΔ¥σΧΤΖΔΒγΓΔ≥Λ‘¥ΒγΝΠΓΔΆνΡήΒγΝΠΓΔ‘ΝΒγΝΠAΓΔΫ®ΆΕΡή‘¥ΓΔΗ”ΡήΙ…ΖίΓΘ

ΓΓΓΓΓτΥ°ΒγΘΚ»ΈΕϊΖγάΥΩώΘ§Ος‘¬’’¥σΫ≠

ΓΓΓΓΗυΨί≥ΛΕΧ÷ήΤΎ≈–ΕœΘ§Έ“Ο«‘ΛΦΤ2019Ρξ»ΪΙζΥ°Βγάϊ”Ο–Γ ±¥σΗ≈¬ ≤ΜΒΆ”Ύ2018ΡξΒΪΥ°Βγ––“Β’ϊΧε»‘«Ζ»±≥…≥Λ–‘Θ®2020Ρξ––“ΒΫΪ”≠ά¥–¬“Μ¬÷ΉΑΜζ≥…≥ΛΗΏΖεΘ©ΓΘ¥σ–ΆΥ°Βγ‘ω÷ΒΥΑ”≈Μί’ΰ≤ΏΒΫΤΎ”Αœλ“―Μυ±Ψ±ΜΕΰΦΕ –≥ΓœϊΜ·Θ§ΉςΈΣΫϋΥΤΈό÷ήΤΎΒΡΖά”υ–‘––“ΒΘ§Έό–ηΙΐΕύΜυ±ΨΟφΖ÷ΈωΦ¥Ω…ΒΟΒΫΓΑΕΰΦΕ –≥Γ»θ Τ«ιΩωœ¬Υ°ΒγΩ…“‘ΫœΚΟΙφ±ήΖγœ’Γ±ΒΡΫα¬έΓΘœ÷ΫΉΕΈ»‘Ϋς…ςΆΤΦωΥ°ΒγΓΘΫ®“ιΙΊΉΔ≥ΛΫ≠ΒγΝΠΓΔΙζΆΕΒγΝΠΓΔ¥®ΆΕΡή‘¥ΓΘ

ΓΓΓΓΓτ»ΦΤχΘΚΝΩ‘ω¬ΏΦ≠―”–χΘ§ΦέΗΡΦ”ΥΌΆΤΫχ

ΓΓΓΓΥφΉ≈Ρή‘¥ΫαΙΙΉΣ–ΆΓΔ¥σΤχΈέ»Ψ÷ΈάμΒΡΆΤΫχΘ§Ή‘2017Ρξ“‘ά¥»ΦΤχ––“ΒΒΡ –≥ΓΙΊΉΔΕ»÷π≤ΫΧα…ΐΓΘΈ“Ο«Ϋ®“ιΨΪ―Γœρ…œ“ΒΈώ≤ΦΨ÷ΦΑœρœ¬Υ≥ΦέΡήΝΠΫœ«ΩΒΡ»ΦΤχΙΪΥΨΘ§Ϋ®“ιΙΊΉΔ…νέΎ»ΦΤχΓΔ–¬Χλ»ΜΤχΓΘ

ΓΓΓΓΓτΖγœ’Ζ÷ΈωΘΚ

ΓΓΓΓΒγΝΠ––“ΒΘΚ…œΆχΒγΦέ≥§‘ΛΤΎœ¬––Θ§Ε·ΝΠΟΚΦέΗώ≥§‘ΛΤΎ…œ’«Θ§ΒγΝΠ–η«σ≥§‘ΛΤΎœ¬Μ§Θ§Υ°Βγά¥Υ°≤ΜΦΑ‘ΛΤΎΘ§ΒγΝΠ––“ΒΗΡΗοΫχΕ»ΒΆ”Ύ‘ΛΤΎΒΡΖγœ’Β»ΓΘ

ΓΓΓΓ»ΦΤχ––“ΒΘΚΧλ»ΜΤχœζ έΝΩΒΆ”Ύ‘ΛΤΎΘ§–¬”ΟΜßΫ”≤Β ΐΝΩœ¬Μ§ΜρΫ”≤ΒΖ―”ΟΫΒΒΆΒΡΖγœ’Θ§ΙΚΤχ≥…±Ψ≥§‘ΛΤΎ…œ’«Θ§Ιή δΖ―ΓΔ≈δΤχΖ―Ϋχ“Μ≤Ϋœ¬––ΒΡΖγœ’Β»ΓΘ

ΓΓΓΓ

ΓΓΓΓ

ΓΓΓΓΆΕΉ ΨέΫΙ

ΓΓΓΓ―–ΨΩ±≥ΨΑ

ΓΓΓΓ2018ΡξΘ§‘ΎΚξΙέΨ≠ΦΟΉΏ»θΓΔ÷–ΟάΟ≥“ΉΡΠ≤ΝΒ»±≥ΨΑœ¬Θ§»Ϊ…γΜαΗς––“ΒΫχ»κΓΑΙ≤ΩΥ ±ΦηΓ±Ή¥Χ§ΓΘ

ΓΓΓΓ2016Ρξ÷ΝΫώΘ§ΒγΝΠ––“ΒΟφΝΌΒΡΓΑ»ΐΉυ¥σ…ΫΓ±ΘΚ»ΐ»Ξ“ΜΫΒ“Μ≤ΙΓΔΟΚΧΩ––“ΒΙ©Ηχ≤ύΗΡΗοΓΔΡή‘¥ΫαΙΙ«εΫύΜ·Θ§Ζ÷±π¥”ΒγΦέΓΔΟΚΧΩ≥…±ΨΓΔΜζΉιάϊ”Ο¬ »ΐΗωΖΫΟφ…νΩΧ”ΑœλΝΥ––“ΒΨΑΤχΕ»ΓΘ‘Ύ2016-2018ΡξΒΡΓΑΫΒ≥…±ΨΫΒΗΚΒΘΓ±Ιΐ≥Χ÷–Θ§ΒγΝΠ≤ζ“ΒΝ¥ΗςΜΖΫΎΓΔΗς≤Έ”κ÷ςΧεΒΡ”·άϊΡήΝΠΜυ±ΨΕΦ±ΜΟςœ‘―ΙΥθΘ®Αϋά®¥σΥ°Βγ‘ω÷ΒΥΑ”≈Μί’ΰ≤Ώ÷’÷ΙΓΔ–¬Ρή‘¥ΤΫΦέ…œΆχΒ»«±‘ΎΒΡΓΔΩ…ΡήΒΡ’ΰ≤Ώ”ΑœλΘ©ΓΘ

ΓΓΓΓΨΓΙήΨ≠άζΒγΦέΓΔΟΚΦέΒ»“ΜœΒΝ–≤®Ε·Θ§ΜπΒγ––“Β”»Τδ «ΝζΆΖΙΪΥΨΙ…ΦέΝλœ»”ΎΜυ±ΨΟφΉΏ≥ωΓΑ÷ΝΑΒ ±ΩΧΓ±ΓΔ ’“φ¬ Οςœ‘’Ϋ Λ –≥ΓΓΘΈ“Ο«Ά®Ιΐ±ΨΤΣ±®ΗφΘ§Ε‘2019ΡξΙΪ”Ο ¬“ΒΗςΉ”––“ΒΒΡΆΕΉ ΜζΜαΉω≥ω≈–ΕœΓΘ

ΓΓΓΓΈ“Ο««χ±π”Ύ –≥ΓΒΡΙέΒψ

ΓΓΓΓ1. ‘ΎΨ≠άζΙΐΕύΡξά¥ΒγΝΠ––“ΒΒΡ»τΗ…¥Έ÷ήΤΎ≤®Ε·÷°ΚσΘ§Έ“Ο«‘Ύ2017-2018Ρξ¥”Έ¥«α―‘ΜπΒγΒΡΓΑ”·άϊΙ’ΒψΓ±ΘΜ

ΓΓΓΓ2. Έ“Ο«»œΈΣΒγΝΠ»ΐ“ΣΥΊ÷°ΦδΒΡ÷ς“ΣΟ§ΕήΨχΖ«“Μ≥…≤Μ±δΓΘΒ±«Α ±ΒψΟΚΦέΘ®ΕχΖ«ΜζΉιάϊ”Ο¬ Θ© «”ΑœλΜπΒγΙΪΥΨΙ…ΦέΒΡΚΥ–Ρ“ρΥΊΘ§“ρ¥ΥΈ“Ο«ΡΩ«Α≤Δ≤Μά÷”ΎΦϊΒΫΜπΒγΜζΉιάϊ”Ο¬ ΒΡΜΊ…ΐΓΘΜυ”Ύ¥ΥΘ§Έ“Ο« Φ÷’Φα≥÷ΓΑœ÷ΫΉΕΈΘ§Ψ≠ΦΟœρœ¬Η≈¬ ‘ΫΗΏΘ§Ε‘ΜπΒγΙ…‘Ϋ”–άϊΓ±ΒΡΙέΒψΘΜ

ΓΓΓΓ3. Έ“Ο«Ά®ΙΐΓΑ–¬Γ±ΓΔΓΑΨ…Γ±––“ΒΒΡ≤πΖ÷Θ§Ε‘2019-2020Ρξ»Ϊ…γΜα”ΟΒγΝΩΦΑΜζΉιάϊ”Ο¬ Ϋχ––ΝΥ‘Λ≤βΓΘ

ΓΓΓΓΆΕΉ ΙέΒψ

ΓΓΓΓΈ§≥÷ΙΪ”Ο ¬“ΒΓΑ‘ω≥÷Γ±ΤάΦΕΘ§Ϋ®“ιΦΧ–χ‘ωΦ”ΜπΒγ––“Β≈δ÷ΟΓΘ

ΓΓΓΓΒγΝΠ––“ΒΘΚ‘ΎΜΊΙΥΙΐΆυΕύΗωΒγΝΠ––“ΒΨΑΤχ÷ήΤΎΒΡΜυ¥Γ…œΘ§Έ“Ο«»œΈΣœ÷ΫΉΕΈ»‘Ψ…≤Μ“ΥΕ‘ΜπΒγ––“ΒΜυ±ΨΟφΙΐ”ΎΩΝΩΧΘ§ΡΩ«ΑΒΡ≈δ÷ΟΨω≤ΏΗϋ Κœ‘ΎΓΑΆϊ‘ΕΨΒΓ± ”“Α÷–Ϋχ––ΕχΖ«ΓΑœ‘ΈΔΨΒΓ±ΓΘΒ±ΜπΒγΨΑΤχΕ»ΜΊΒΫΚœάμΥ°ΤΫ…θ÷ΝΗϋΗΏΒΡ ±ΚρΘ§ΩΝΩΧΒΡΜυ±ΨΟφ“Σ«σ≤≈ «±Ί–κΒΡΘΜ

ΓΓΓΓΧφ¥ζ–ß”ΠΘ®œύΕ‘≈δ÷ΟΦέ÷ΒΧα…ΐΘ©ΚΆΡφ÷ήΤΎ–‘Θ®≥…±ΨΟτΗ––‘ΚΆ≤®Ε·¬ Οςœ‘ΗΏ”ΎΒγΝΩΟτΗ––‘ΚΆ≤®Ε·¬ Θ©»‘ΈΣ2019ΡξΜπΒγ––“ΒΙ…ΦέΉΏ ΤΒΡΚΥ–Ρ«ΐΕ·ΝΠΓΘΈ“Ο«Φα≥÷«ΑΤΎΙέΒψΘΚœ÷ΫΉΕΈΨ≠ΦΟΉΏ»θΗ≈¬ ‘ΫΗΏΘ§Ε‘”ΎΒγΝΠ––“Β”»Τδ «ΜπΒγ‘ΫΈΣ”–άϊΓΘ‘Ύ2018Ρξ»ΓΒΟΟςœ‘œύΕ‘ ’“φ÷°ΚσΘ§»‘ ΉΆΤ––“ΒΝζΆΖΘΚΜΣΡήΙζΦ ΓΔΜΣΒγΙζΦ Θ§–¬‘ω“ΜœΏΦΑΒΊΖΫΜπΒγΙΪΥΨΆΤΦωΘΚΙζΒγΒγΝΠΓΔ¥σΧΤΖΔΒγΓΔ≥Λ‘¥ΒγΝΠΓΔΆνΡήΒγΝΠΓΔ‘ΝΒγΝΠAΓΔΫ®ΆΕΡή‘¥ΓΔΗ”ΡήΙ…ΖίΓΘΫ®“ιΙΊΉΔΥ°ΒγΘΚ≥ΛΫ≠ΒγΝΠΓΔΙζΆΕΒγΝΠΓΔ¥®ΆΕΡή‘¥ΓΘ

ΓΓΓΓ»ΦΤχ––“ΒΘΚΥφΉ≈Ρή‘¥ΫαΙΙΉΣ–ΆΓΔ¥σΤχΈέ»Ψ÷ΈάμΒΡΆΤΫχΘ§Ή‘2017Ρξ“‘ά¥»ΦΤχ––“ΒΒΡ –≥ΓΙΊΉΔΕ»÷π≤ΫΧα…ΐΓΘΈ“Ο«»œΈΣΘ§Ϋ®“ιΙΊΉΔœρ…œ“ΒΈώ≤ΦΨ÷ΦΑœρœ¬Υ≥ΦέΡήΝΠΫœ«ΩΒΡ»ΦΤχΙΪΥΨΘ§Ϋ®“ιΙΊΉΔ…νέΎ»ΦΤχΓΔ–¬Χλ»ΜΤχΓΘ

ΓΓΓΓ

ΓΓΓΓΜπΒγΘΚ”κΤδΙΕ―”≤–¥≠Θ§≤Μ»γ¥”»ί»Φ…’

ΓΓΓΓ1.1

ΓΓΓΓΒ±¥σ÷ήΤΎ≥ωœ÷ΓΣ

ΓΓΓΓΡΟ≥ωΆϊ‘ΕΨΒΘ§‘ί ± ’Τπœ‘ΈΔΨΒ

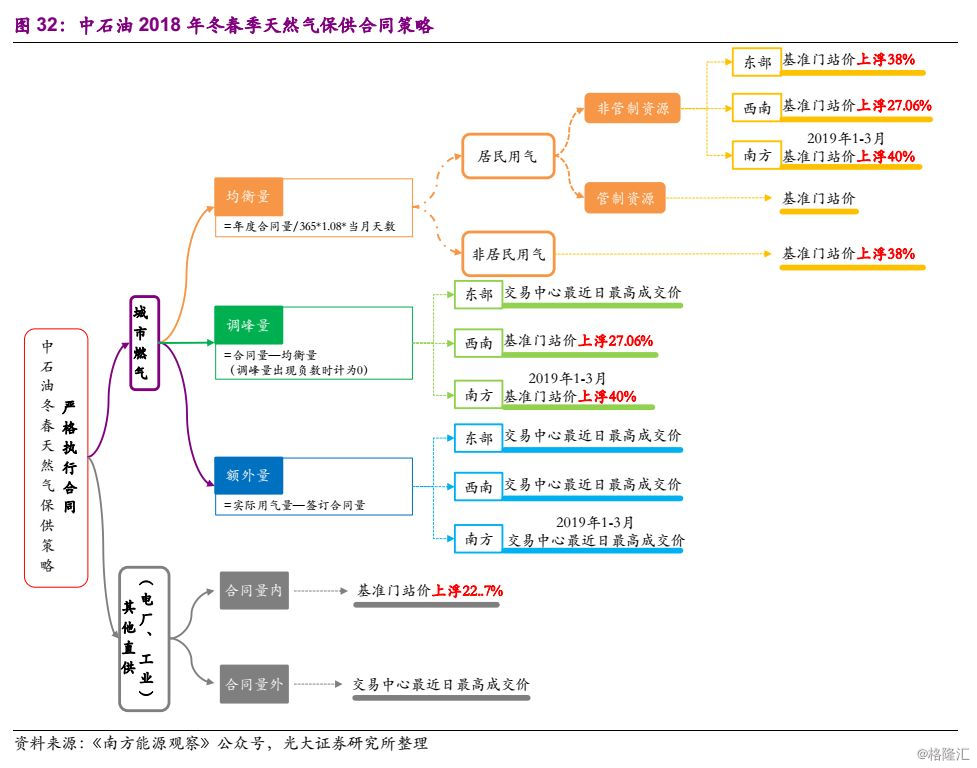

ΓΓΓΓ2018Ρξ3‘¬Θ§Έ“Ο«‘Ύ…νΕ»±®ΗφΓΕΒγΝΠ––“ΒΓΣΉΏ≥ωΓΑ÷ΝΑΒ ±ΩΧΓ±ΓΖ÷–Θ§“―Ψ≠Ος»Ζ≤ϊ ωΈ“Ο«ΈΣΚΈ»œΈΣ––“Βœρ…œ¥σ÷ήΤΎ“―Ψ≠ΩΣΤτΘ§≤Δ¥”ΕύΗωΫ«Ε»Τ ΈωΝΥΒγΝΠ––“ΒΒΡΓΑΒΉ≤ΩΓ±ΧΊ’ςΓΘ

ΓΓΓΓ2018Ρξ7‘¬Θ§Έ“Ο«‘Ύ…νΕ»±®ΗφΓΕΒγΜΡΆυ ¬ΓΣΦφ“ιΡΩ«ΑΒγΝΠ––“ΒΆΕΉ ΜζΜαΓΖ÷–Θ§Ε‘Ω¥ΥΤΩμΥ…ΒΡΒγΝΠΙ©”Π–Έ ΤΫχ––ΝΥ…νΕ»Ζ÷ΈωΘ§ΫχΕχΒΟ≥ωΜπΒγΒγΦέœ¬ΒςΩ’ΦδΓΔΗ≈¬ ΕΦΦΪ–ΓΒΡΫα¬έΓΘ

ΓΓΓΓ2018Ρξ9‘¬Θ§Έ“Ο«‘Ύ…νΕ»±®ΗφΓΕΒγΝΠ––“ΒΓΣΧΛΤΫΩ≤Ωά≥…¥σΒάΓΖ÷–Θ§Ε‘≤ΩΖ÷ ΓΖί…œΆχΒγΦέΒΡΒς’ϊΫχ––ΝΥœξœΗΫβΈωΘ§Ος»ΖΧα≥ωΓΑΈ“Ο«Ή‘2018Ρξ“ΜΦΨΕ»“‘ά¥ΆΤΦωΜπΒγ––“ΒΒΡ÷–ΤΎ¬ΏΦ≠≤ΔΈ¥±ΜΤΤΜΒΓΘΒγΝΠΙ…ΒΡΧφ¥ζ–ß”ΠΘ®œύΕ‘≈δ÷ΟΦέ÷ΒΧα…ΐΘ©ΚΆΡφ÷ήΤΎ–‘Θ®≥…±ΨΟτΗ––‘ΗΏ”ΎΒγΝΩΟτΗ––‘Θ©»‘ΈΣ––“ΒΒΡΚΥ–Ρ«ΐΕ·ΝΠΘ§œ÷ΫΉΕΈΨ≠ΦΟΉΏ»θΗ≈¬ ‘ΫΗΏΘ§Ε‘”ΎΒγΝΠ––“Β‘ΫΈΣ”–άϊΓΘΓ±

ΓΓΓΓΈ“Ο«»œΈΣΘ§œ÷ΫΉΕΈ»‘Ψ…≤Μ“ΥΕ‘ΜπΒγ––“ΒΜυ±ΨΟφΙΐ”ΎΩΝΩΧΘ§ΡΩ«ΑΕ‘ΜπΒγ––“Β≈δ÷ΟΨω≤ΏΗϋ Κœ‘ΎΓΑΆϊ‘ΕΨΒΓ± ”“Α÷–Ϋχ––ΕχΖ«ΓΑœ‘ΈΔΨΒΓ±ΓΘ

ΓΓΓΓ

ΓΓΓΓ¥”…œΆΦΈ“Ο«Κή»ί“ΉΩ¥≥ωΜπΒγ”»Τδ «ΜπΒγΝζΆΖ‘Ύ2018Ρξ“―Ψ≠”–ΝΥΟςœ‘œύΕ‘ ’“φΘ§¥”ΕχΕ‘œ¬“ΜΫΉΕΈΒΡΉΏ Τ≤ζ…ζΓΑΩ÷ΗΏΓ±«ι–ςΓΘΡ«Ο¥Έ“Ο«ΜΜΓΑΆϊ‘ΕΨΒΓ±Θ§Ω¥Ω¥Έ“Ο«ΒΫΒΉ¥Π‘ΎΜπΒγ÷ήΤΎΒΡ ≤Ο¥ΫΉΕΈΓΘ

ΓΓΓΓ

ΓΓΓΓœύ–≈…œΆΦΩ…“‘ΉψΙΜ«εΈζΒΡΟη ωΡΩ«ΑΜπΒγ––“Β‘ΎΤδΉ‘…μ÷ήΤΎ÷–Υυ¥ΠΒΡΈΜ÷ΟΓΘ»γΙϊΈ“Ο«Ν§άζ ΖΕΦ≤Μœύ–≈Θ§Ρ«Ο¥Έ“Ο«Ε‘Έ¥ά¥Ήω≈–ΕœΒΡ“άΨίΚΈά¥ΡΊΘΩ¥”ΆΦ1ΓΔΆΦ2÷–Έ“Ο«Ω…“‘ΒΟΒΫ“‘œ¬ΦΗΗω÷ς“ΣΫα¬έΘΚ

ΓΓΓΓΆ§ ±Θ§Έ“Ο«≤ΜΡή¥”ΆΦ1ΓΔΆΦ2÷–ΒΟΒΫΒΡΫα¬έ «ΘΚ’β¥Έœρ…œ÷ήΤΎΒΡΩ’ΦδΓΔΫΎΉύΓΘ’β–η“ΣΕ‘Μυ±ΨΟφΚΆ –≥Γ«ι–ςΒΡ≥÷–χΒΡΗζΉΌΚΆΙέ≤λΓΘ

ΓΓΓΓ1.2

ΓΓΓΓ2019ΜπΒγΙ…ΒΡΚΥ–Ρ¬ΏΦ≠ΘΚ

ΓΓΓΓΧφ¥ζ–ß”Π”κΡφ÷ήΤΎ–‘

ΓΓΓΓ2016Ρξ÷ΝΫώΘ§ΒγΝΠ––“ΒΟφΝΌΒΡΓΑ»ΐΉυ¥σ…ΫΓ±ΘΚ»ΐ»Ξ“ΜΫΒ“Μ≤ΙΓΔΟΚΧΩ––“ΒΙ©Ηχ≤ύΗΡΗοΓΔΡή‘¥ΫαΙΙ«εΫύΜ·Θ§Ζ÷±π¥”ΒγΦέΓΔΟΚΧΩ≥…±ΨΓΔΜζΉιάϊ”Ο¬ »ΐΗωΖΫΟφ…νΩΧ”ΑœλΝΥ––“ΒΨΑΤχΕ»ΓΘ

ΓΓΓΓΈ“Ο«÷ΣΒάΘ§»ΈΚΈ“ΜΗω¥σ–Ά––“Β±Ί»Μ ήΒΫΑϋά®ΚξΙέ±≥ΨΑΓΔ≤ζ“ΒΫαΙΙΓΔ≤ζ“ΒΝ¥÷ςΧεΒΡ––ΈΣΒ»Εύ÷Ί“ρΥΊΒΡ”ΑœλΘ§…θ÷ΝΗς÷÷ΕΧΤΎ“ρΥΊ“≤ΜαΕ‘––“Β≤ζ…ζΟςœ‘”ΑœλΓΘΒγΝΠ––“Βœύ±»¥σΕύ ΐ––“ΒΕχ―‘…ΌΝΥΩβ¥φΓΔΫχ≥ωΩΎΒ»÷Ί“Σ”Αœλ“ρΥΊΘ§ΒΪΨ≠Ιΐ αάμΘ§Τδ“ύ”–ΈΣ ΐ≤Μ…ΌΒΡΙΊΉΔΒψΓΘ2017Ρξ÷ΝΫώΘ§”ΑœλΒγΝΠΙ…Μυ±ΨΟφΓΔΙ…ΦέΉΏ ΤΒΡ÷–≥ΛΤΎ“ρΥΊ»γœ¬ΘΚ

ΓΓΓΓ

ΓΓΓΓ”…œ¬ΆΦΩ…÷±ΙέΩ¥≥ωΘ§ΒγΝΠ≤ζ“ΒΝ¥ΗςΜΖΫΎΓΔΗς≤Έ”κ÷ςΧεΒΡ”·άϊΡήΝΠΜυ±ΨΕΦ‘Ύ2016-2018ΡξΒΡΓΑΫΒ≥…±ΨΫΒΗΚΒΘΓ±Ιΐ≥Χ÷–±ΜΟςœ‘―ΙΥθΘ®Αϋά®¥σΥ°Βγ‘ω÷ΒΥΑ”≈Μί’ΰ≤Ώ÷’÷ΙΓΔ–¬Ρή‘¥ΤΫΦέ…œΆχΒ»«±‘ΎΒΡΓΔΩ…ΡήΒΡ’ΰ≤ΏΫΪΜα¥χά¥ΒΡ”ΑœλΘ©ΓΘΈ“Ο«»œΈΣΘ§ΦΧ–χΆΎ«±ΓΔΫΒΒΆ”ΟΡή≥…±ΨΒΡΩ’Φδ“―Ψ≠≤Μ¥σΘ§”»Τδ «‘Ύ”·άϊ ή―ΙΥθΉν―œ÷ΊΒΡΜπΒγ––“ΒΘ§ΦΧ–χΚœάμΆΎ«±ΒΡΩ’ΦδΫϋΚθΟΜ”–ΓΘ

ΓΓΓΓ

ΓΓΓΓ2018Ρξ3‘¬Έ“Ο«‘Ύ…νΕ»±®ΗφΓΕΒγΝΠ––“ΒΓΣΉΏ≥ωΓΑ÷ΝΑΒ ±ΩΧΓ±ΓΖ÷–Ος»ΖΧα≥ωΘΚ

ΓΓΓΓΓΑ2017ΡξΈ“Ο« Φ÷’«ΩΒςΘ§―Ι÷ΤΜπΒγΨΑΤχΕ»ΒΡΓΑ»ΐΉυ¥σ…ΫΓ±≤ΔΈ¥≥ωœ÷Υ…Ε·ΦΘœσΘ§‘Ύ¥ΥΤΎΦδΘ§ΦΨΕ»ΦΕ±πΒΡ“ΒΦ®ΗΡ…Τ≤Δ≤ΜΡήΗχΜπΒγΑεΩι¥χά¥‘ΛΤΎ÷–ΒΡ ’“φΓΘ2018ΩΣΡξΚξΙέΤΪ»θΘ§ΒΉ≤ΩΈΜ÷ΟΒΡΡφ÷ήΤΎΜπΒγΙ…ΦΑ¥ΪΆ≥Ζά”υ–‘Υ°ΒγΙ…ΒΡ≈δ÷ΟΦέ÷ΒΫœ2016-2017ΡξΟςœ‘Χα…ΐΓΘΓ±

ΓΓΓΓΓΑ2018ΚξΙέΨ≠ΦΟΩΣΨ÷ΤΪ»θ«“‘ΛΤΎ»±ΖΠΝΝΒψΘ§ΙζΦ Ο≥“Ή–Έ ΤΗ¥‘”Μ·Θ§ΜπΒγ––“ΒΜυ±ΨΟφΚΆΙά÷ΒΨυ“―‘ΎΒΉ≤ΩΘ§Έ“Ο«»œΈΣΜπΒγΉςΈΣœΓ”–ΒΡΓΑΡφ÷ήΤΎΓ±––“ΒΘ§ΫΪ÷π≤ΫΉΏ≥ωΓΑ÷ΝΑΒ ±ΩΧΓ±≤ΔΖΔΜ”Ε‘≥εΚξΙέΨ≠ΦΟΖγœ’ΒΡΉς”ΟΘ§Ϋ®“ι‘ωΦ”≈δ÷ΟΓΘΓ±

ΓΓΓΓΥδ»ΜΨ≠άζΝΥ“ΜœΒΝ–ΒγΦέΒς’ϊΓΔΟΚΦέ≤®Ε·¥χά¥ΒΡ‘ΛΤΎ»≈Ε·Θ§ΒΪΈ“Ο«3‘¬ΖίΩΣ ΦΆΤΦωΒγΝΠΑεΩι”»Τδ «ΜπΒγΑεΩιΒΡ¬ΏΦ≠Θ§»‘»Μ≥…ΝΔ…θ÷ΝΒΟΒΫΝΥ«ΩΜ·ΓΘΫϋΤΎ≥÷–χΤΪ»θΒΡΚξΙέΨ≠ΦΟ–Έ Τ“―Ψ≠÷π≤Ϋ‘ΎΕύΗω––“ΒΜυ±ΨΟφΦΑΕΰΦΕ –≥ΓΉΏ Τ…œΒΟΒΫΧεœ÷Θ§Ά§ ±Θ§‘ΎΆ®’Ά‘ΛΤΎΓΔœ¬”Έ––“Β≥– ήΡήΝΠΒ»ΖΫΟφ―ΙΝΠΒΡΉς”Οœ¬Θ§Ι©Ηχ≤ύΗΡΗοΦΑΜΖ±Θ‘Φ χ”–±ΏΦ ΉΏ»θΒΡΦΘœσΚΆ«ς ΤΓΘ

ΓΓΓΓΈ“Ο«»œΈΣΘ§2019ΡξΩ¥ΚΟΜπΒγΙ…ΒΡ¬ΏΦ≠»‘Έ¥ΖΔ…ζΗΡ±δΘ§Φ¥Χφ¥ζ–ß”Π”κΡφ÷ήΤΎ–‘ΓΘ

ΓΓΓΓ

ΓΓΓΓ

ΓΓΓΓ1.3

ΓΓΓΓΜπΒγΜζΉιάϊ”Ο¬ ≥§‘ΛΤΎΜΊ…ΐΘ§

ΓΓΓΓΒΪ≤ΔΖ«Β±œ¬ΒγΝΠΙ…ΚΥ–Ρ«ΐΕ·“ρΥΊ

ΓΓΓΓ2018Ρξ“‘ά¥Θ§ ήΈ¬Ε»ΓΔΒγΡήΧφ¥ζΒ»“ρΥΊ”ΑœλΘ§”ΟΒγ–η«σ¥σΖυ‘ω≥Λά≠Ε·ΜπΒγΜζΉιάϊ”Ο¬ ≥§‘ΛΤΎΜΊ…ΐΓΘ2018Ρξ1-10‘¬Θ§ΜπΒγάέΦΤάϊ”Ο–Γ ± ΐΆ§±»‘ω≥Λ165–Γ ±Θ§ΈΣΫϋ5ΡξΉνΗΏ÷ΒΓΘ

ΓΓΓΓ

ΓΓΓΓΡΩ«ΑΜπΒγ––“Β¥Π”ΎΓΑΜζΉιάϊ”Ο¬ άζ ΖΒΉ≤ΩΓ±’β“ΜΫα¬έΒΡ≥…ΝΔΘ§”–άΒ”Ύ2017ΡξΜπΒγ––“ΒΙ©Ηχ≤ύΗΡΗοΒΡΩΣ ΦΦΑΝΦΚΟΆΤΫχΓΘΈ“Ο«‘ΛΦΤ2019-2020ΡξΜπΒγΜζΉιάϊ”Ο¬ ”Ύ2018Ρξ≥÷ΤΫΜρ–ΓΖυ≤®Ε·Θ®Ω…Ρή «’ΐœρ“≤Ω…Ρή «ΗΚœρΘ© «“ΜΗω÷––‘‘Λ≤βΓΘ

ΓΓΓΓ

ΓΓΓΓ‘Ύ”·άϊΥ°ΤΫΒΡ≤ΜΆ§ΫΉΕΈΘ§ΟΚΦέΓΔάϊ”Ο–Γ ± ΐΕ‘ΜπΒγ”·άϊΒΡΟτΗ––‘≤ΜΨΓœύΆ§ΘΚ‘ΎΗΏΨΑΤχΕ»ΫΉΕΈΘ§άϊ”Ο–Γ ± ΐΕ‘ΜπΒγ”·άϊΒΡΟτΗ––‘ΗΏ”ΎΟΚΦέΘΜΕχ‘ΎΒΆΨΑΤχΕ»ΫΉΕΈΘ§ΜπΒγ”·άϊΕ‘ΟΚΦέΒΡ±δΕ·ΗϋΈΣΟτΗ–ΓΘ

ΓΓΓΓœ÷ΫΉΕΈΘ§ΜπΒγ––“Β’ΐ‘ΎΉΏ≥ωΓΑ÷ΝΑΒ ±ΩΧΓ±Θ§ΟΚΦέ±δΜ·Ε‘ΜπΒγ”·άϊΒΡ–όΗ¥ΤπΒΫ÷ΝΙΊ÷Ί“ΣΒΡΉς”ΟΓΘ

ΓΓΓΓ

ΓΓΓΓ1.4

ΓΓΓΓ2018––“Β»»ΒψΫβΈω

ΓΓΓΓ1.4.1 ΜπΒγΒΡΉ‘Ψ»ΓΣΓΣΨ÷≤ΩΒγΜΡ≤Δ≤Μ“Θ‘Ε

ΓΓΓΓΈ“ΙζΒγΝΠΙ©”Π–Έ ΤΉ‘2012Ρξ“‘ά¥ Φ÷’¥Π”ΎΩμΥ…ΤΫΚβ…θ÷Ν¬‘ΈΔΙΐ ΘΉ¥Χ§ΓΘΜπΒγ––“ΒΜζΉιάϊ”Ο¬ ”Ύ2016Ρξ¥¥≥ωάζ Ζ–¬ΒΆΘ§2017÷Ν2018…œΑκΡξΥδ”––ΓΖυΜΊ…ΐΒΪΉήΧε»‘¥Π”ΎΟςœ‘ΒΆ”Ύάζ ΖΨυ÷ΒΒΡΉ¥Χ§ΓΘ2018ΡξΕΰΦΨΕ»“‘ά¥≤ΩΖ÷ΒΊ«χ≥ωœ÷ΝΥΗΚΚ…¥¥–¬ΗΏΓΔΙ©”Π”–»±ΩΎΒ»“ΜœΒΝ–ΒγΝΠΙ©–ηΈ ΧβΘ§”κΫϋΦΗΡξά¥ –≥ΓΥυ»œ÷ΣΒΡΓΑΒγΝΠ––“Β≤ζΡήΙΐ ΘΓ±–Έ≥…ΝΥΫœΈΣœ ΟςΒΡΖ¥≤νΓΘ

ΓΓΓΓΈ“Ο«»œΈΣΘ§ΡΩ«ΑΒγΝΠ––“Β÷–ΒΡΜπΒγ––“Β≤ζΡήΙΐ Θ’β“ΜΟϋΧβ «≥…ΝΔΒΡΘ§ΜπΒγΜζΉιΖΔΒγ–Γ ±ΈΜ”Ύάζ ΖΉνΒΆΒψΓΔΙζΦ“¥σΝΠΆΤΫχΜπΒγ––“ΒΙ©Ηχ≤ύΗΡΗοΒ»ΕΦ «”Γ÷ΛΓΘΙ©”ΠΒΡΕΧ»±…θ÷ΝΟΫΧεΥυ±®ΒάΒΡΓΑΒγΜΡΓ±Θ§÷ς“Σ «ΝΫΖΫΟφ‘≠“ρ‘λ≥…ΒΡΘΚ1ΓΔΈ“Ιζ”ΟΒγΫαΙΙΒΡ≥÷–χ±δΜ·ΓΔ―ίΫχΘΜ2ΓΔΡΩ«ΑΜπΒγ––“Β≤Μ…θάμœκΒΡΉ ≤ζΗΚ’°±μ“‘ΦΑ”·άϊΉ¥ΩωΓΘ

ΓΓΓΓΥφΉ≈Έ“ΙζΉνΗΏ”ΟΒγΗΚΚ…≥÷–χΗΏΥΌ‘ω≥ΛΓΔΩ…ΩΊΉΑΜζ‘ωΥΌΤΪ¬ΐΒΡœ÷Ή¥ΒΡ≥÷–χ“‘ΦΑΜπΒγ––“Β’ϊΧεΉ ≤ζΗΚ’°±μΒΡΗΏΗΚ’°¬ ΒΆάϊ»σ¬ ‘Υ––ΒΡΉ¥Χ§―”–χΘ§Έ¥ά¥ΒγΝΠΙ©”ΠΒΡΤΪΫτ«χ”ρΓΔ ±ΕΈΫΪΜα÷π≤Ϋ‘ωΕύΓΘ”κ÷°œύΕ‘”ΠΘ§ΜπΒγ––“ΒΒΡΓΑΕ®Φέ»®Γ±ΫΪΜα≥÷–χΧα…ΐΓΘ

ΓΓΓΓ

ΓΓΓΓ

ΓΓΓΓ1.4.2 ΒγΝΠ –≥ΓΜ·Φ”¬κΘ§ΜπΒγ»Οάϊ”–ΆϊΦΧ–χ ’’≠

ΓΓΓΓΉ‘2015Ρξ–¬“Μ¬÷ΒγΝΠΧε÷ΤΗΡΗοΤτΕ·“‘ά¥Θ§Α¥’’ΓΑΙήΉΓ÷–ΦδΓΔΖ≈ΩΣΝΫΆΖΓ±ΒΡΧε÷ΤΦήΙΙΘ§Έ“ΙζΒγΝΠ –≥ΓΫ®…ηΫχ≥ΧΦ”ΩλΆΤΫχΘ§ΫϋΡξά¥œύΙΊ’ΰ≤ΏΤΒ≥ωΓΘ2018Ρξ7‘¬Θ§ΙζΦ“ΖΔΗΡΈ·ΓΔΙζΦ“Ρή‘¥Ψ÷ΝΣΚœ≥ωΧ®ΓΕΙΊ”ΎΜΐΦΪΆΤΫχΒγΝΠ –≥ΓΜ·ΫΜ“Ή Ϋχ“Μ≤ΫΆξ…ΤΫΜ“ΉΜζ÷ΤΒΡΆ®÷ΣΓΖΘ§Ος»Ζ“Σ«σΧαΗΏ –≥ΓΜ·ΫΜ“ΉΒγΝΩΙφΡΘΘ§Φ”ΩλΖ≈ΩΣΖΔ”ΟΒγΦΤΜ°Θ§ΆΤΫχΕύ÷÷–Έ ΫΒγ‘¥ΚΆΖϊΚœΧθΦΰ”ΟΜß≤Έ”κΫΜ“ΉΘ§2018Ρξ»ΪΟφΖ≈ΩΣΟΚΧΩΓΔΗ÷ΧζΓΔ”–…ΪΓΔΫ®≤Ρ4Ηω––“Β”ΟΜßΖΔ”ΟΒγΦΤΜ°ΓΘ¥ΥΆβΘ§’ΰ≤ΏΙΡάχΫΜ“ΉΥΪΖΫ‘ΎΚœΆ§÷–‘ΦΕ®Ϋ®ΝΔΓΑΜυΉΦΒγΦέ+ΗΓΕ·Μζ÷ΤΓ±ΓΔΥφΒγΟΚΦέΗώΓΔ≤ζΤΖΦέΗώΝΣΕ·ΜρΥφΤδΥϊ“ρΥΊΒς’ϊΒ»Εύ÷÷–Έ ΫΒΡ –≥ΓΦέΗώ–Έ≥…Μζ÷ΤΓΘ

ΓΓΓΓΥφΉ≈ –≥ΓΜ·ΫΜ“ΉΒγΝΩΙφΡΘ‘ω≥ΛΘ§ΒγΝΠ –≥ΓΜ·ΫΜ“Ή––ΈΣ÷π≤Ϋ«ς”Ύάμ–‘Θ§ΒΰΦ”Ε·ΝΠΟΚΦέΗΏΈΜ≤®Ε·Θ§ΜπΒγΘ®”»Τδ «ΟΚΒγΘ© –≥ΓΜ·ΤΫΨυΫΜ“ΉΒγΦέΥ°ΤΫΉήΧεΜΊ…ΐΓΘ”…”ΎΥ°ΒγΖΔΒγΝΩ”κά¥Υ°ΒΡΦΨΫΎ–‘±δΜ·ΦΪΕ»œύΙΊΘ§Υ°Βγ –≥ΓΜ·ΤΫΨυΫΜ“ΉΒγΦέΥφΦΨΫΎ≥ œ÷≤®Ε·«ς ΤΓΘ

ΓΓΓΓ

ΓΓΓΓ

ΓΓΓΓΉςΈΣ»ΪΙζΉνΜν‘ΨΒΡ ΓΦΕΒγΝΠ –≥Γ÷°“ΜΘ§ΙψΕΪ‘Ύ»ΪΙζΒγΝΠ –≥ΓΜ·ΗΡΗοΫχ≥Χ÷–≥…Ιϊœ‘÷χΓΘΙψΕΪΒγΝΠ –≥ΓΧεœΒΫΜ“ΉΤΖ÷÷ΚΆ –≥ΓΧεœΒΫœΈΣΆξ…ΤΘ§ΡΩ«Α“―–Έ≥…ΥΪ±Ώ–≠…ΧΓΔΦ·÷–ΨΚΦέΓΔΙ“≈ΤΫΜ“ΉΒ»ΫΜ“ΉΖΫ ΫΘ§–Έ≥…“ΜΕΰΦΕœΈΫ”ΓΔ≥ΓΡΎΆβΜΞ≤ΙΒΡ≈ζΖΔ –≥ΓΤΖ÷÷ΦήΙΙΓΘ

ΓΓΓΓ

ΓΓΓΓΉ‘2015Ρξ“‘ά¥Θ§ΙψΕΪ –≥ΓΒγΙφΡΘ÷π≤Ϋά©’≈Θ§άέΦΤ –≥ΓΒγ’Φ±»¥”2015Ρξ3~5%Χα…ΐ÷Ν2018Ρξ24~26%ΒΡΥ°ΤΫΘΜ ήΙφΡΘΜυ ΐΒΡ”ΑœλΘ§2018ΡξΙψΕΪ –≥ΓΒγΙφΡΘ‘ωΥΌΫœ2016~2017Ρξ”–ΥυΖ≈ΜΚΓΘ

ΓΓΓΓ¥” –≥ΓΒγΫαΙΙά¥Ω¥Θ§ –≥ΓΉ‘÷ς–Έ≥…“‘ΡξΕ»ΫΜ“ΉΈΣ÷ςΓΔ‘¬Ε»Φ·÷–ΨΚ’υΈΣΗ®ΒΡΗώΨ÷Θ§“ρΕχ –≥ΓΒγΝΩΤΫΨυΦέ≤ν ήΡξΕ»Φέ≤νΒΡ”ΑœλΫœ¥σΓΘ‘¬Ε»ΨΚΦέΕ‘Ι©–ηΗώΨ÷ΒΡΖ¥”≥ΗϋΈΣΦΑ ±”––ßΓΘΉ‘2017Ρξ“‘ά¥Θ§ΥφΉ≈ΟΚΦέΧα…ΐΚΆ –≥Γ––ΈΣ«ς”Ύάμ–‘Θ§‘¬Ε»ΨΚΦέΦέ≤ν÷π≤Ϋ ’’≠ΒΡ«ς Τ»ΖΝΔΓΘΈ“Ο«»œΈΣΘ§ΥφΉ≈ –≥ΓΜ·ΗΡΗοΒΡΫχ“Μ≤ΫΆΤΫχΘ§ΒγΝΠΒΡ…ΧΤΖ τ–‘÷π≤Ϋœ‘œ÷Θ§ –≥ΓΒγΦέΫΪΗϋΕύΖ¥”≥ΒγΝΠ –≥ΓΙ©–ηΗώΨ÷Θ§ΖΔΒγΤσ“ΒΘ®”»Τδ «ΜπΒγΤσ“ΒΘ©»ΟάϊΖυΕ»”–Άϊ≥÷–χ ’’≠ΓΘ

ΓΓΓΓ

ΓΓΓΓ

ΓΓΓΓ1.4.3 ΜπΒγ”·άϊ ή“φ”Ύ≥Λ–≠ΟΚ±»άΐΧα…ΐΓΔ –≥ΓΟΚΦέœ¬––

ΓΓΓΓ2018Ρξ11‘¬Θ§ΙζΦ“ΖΔΗΡΈ·ΖΔ≤ΦΓΕΙζΦ“ΖΔ’ΙΗΡΗοΈ·ΑλΙΪΧϋΙΊ”ΎΉωΚΟ2019ΡξΟΚΧΩ÷–≥ΛΤΎΚœΆ§«©Ε©¬Ρ––”–ΙΊΙΛΉςΒΡΆ®÷ΣΓΖΘ®ΖΔΗΡΑλ‘Υ––Γ≤2018Γ≥1550Κ≈Θ©ΓΘ

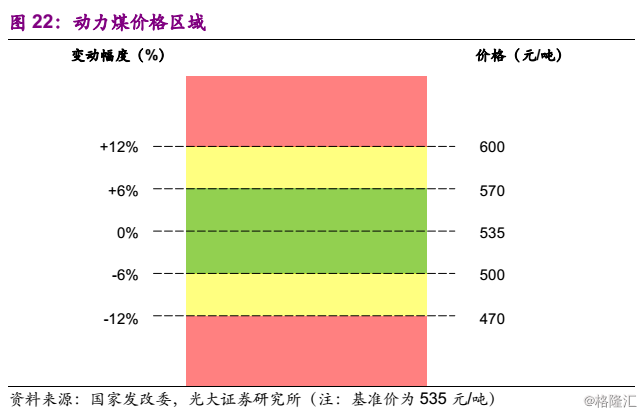

ΓΓΓΓ”κ2018ΡξœύΙΊ’ΰ≤Ώœύ±»Θ§±Ψ¥Έ’ΰ≤ΏΉν¥σΒΡΝΝΒψ‘Ύ”ΎΙζΦ“ΖΔΗΡΈ·Ε‘2019ΡξΟΚΧΩ÷–≥ΛΤΎΚœΆ§ΦέΗώΫχ––‘Φ χΘ§Φ¥Ης÷÷÷–≥ΛΤΎΚœΆ§–Έ ΫΒΡΦέΗώ‘≠‘ρ…œ”ΠΈ»Ε®‘Ύ¬Χ…Ϊ«χΦδΘ®500~570‘Σ/Ε÷Θ©“‘ΡΎΘ§Ε‘ΆβΙΚΟΚ≥Λ–≠»Ζ“ρ≤…ΙΚ≥…±ΨΫœΗΏΒΡΘ§ΦέΗώ”Π≤Μ≥§ΙΐΜΤ…Ϊ«χΦδ…œœόΘ®600‘Σ/Ε÷Θ©ΓΘ

ΓΓΓΓΕ‘”ΎΖΔΒγΤσ“ΒΕχ―‘Θ§2019ΡξΟΚΧΩ÷–≥ΛΤΎΚœΆ§ΝΩ’Φ±»»‘‘Ύ75%“‘…œΘ§«“≤ΜΒΆ”Ύ2018ΡξΥ°ΤΫΓΘΫαΚœΫϋΤΎΕ·ΝΠΟΚœ÷ΜθΓΔΤΎΜθ –≥ΓΉΏ ΤΘ§Έ“Ο«»œΈΣΘ§»τΟΚΧΩ÷–≥ΛΤΎΚœΆ§”––ß÷¥––Θ§ΜπΒγΤσ“ΒΉέΚœ»ΦΝœ≥…±Ψ”–Άϊœ¬––ΓΘ

ΓΓΓΓ

ΓΓΓΓ

ΓΓΓΓΈ“Ο«―Γ»ΓΜπΒγΝζΆΖΙΪΥΨΜΣΡήΙζΦ ΓΔΜΣΒγΙζΦ Θ§≤βΥψΝΥ≤ΜΆ§ –≥ΓΟΚΦέΓΔ≥Λ–≠ΟΚ±»άΐΧθΦΰœ¬Θ§ΜπΒγΝζΆΖΙΪΥΨΒΡ”·άϊ«ιΩωΓΘ

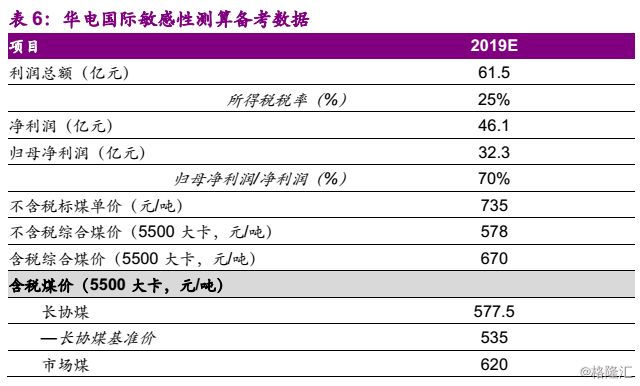

ΓΓΓΓΈ“Ο«Ε‘”ΎΜΣΡήΙζΦ 2019ΡξΟΚΦέ ΐΨίΒΡ‘Λ≤β»γœ¬ΘΚ2019Ρξ≥Λ–≠ΟΚΜυΉΦΦέ535‘Σ/Ε÷Θ®5500¥σΩ®Κ§ΥΑΦέΘ©Θ§ –≥ΓΟΚΦέ600‘Σ/Ε÷Θ®5500¥σΩ®Κ§ΥΑΦέΘ©Θ§‘ΥΖ―80‘Σ/Ε÷Θ®5500¥σΩ®Κ§ΥΑΦέΘ©ΓΘ≥Λ–≠ΟΚΦέ=50%*≥Λ–≠ΟΚΜυΉΦΦέ+50%* –≥ΓΟΚΦέΘ§ΉέΚœΟΚΦέ=≥Λ–≠ΟΚΦέ*≥Λ–≠ΟΚ’Φ±»+ –≥ΓΟΚΦέ* –≥ΓΟΚ’Φ±»+‘ΥΖ―ΓΘ

ΓΓΓΓΗυΨίΈ“Ο«ΒΡ‘Λ≤βΘ§ΜΣΡήΙζΦ 2019ΡξΒΡΙιΡΗΨΜάϊ»σ56.8“Ύ‘ΣΓΘ

ΓΓΓΓ

ΓΓΓΓΈ“Ο«≤βΥψΝΥ≥Λ–≠ΟΚ’Φ±»40%~90%ΓΔ –≥ΓΟΚΦέ500~680‘Σ/Ε÷Θ®5500¥σΩ®Κ§ΥΑΦέΘ©ΒΡΧθΦΰœ¬Θ§Ε‘”ΠΒΡΜΣΡήΙζΦ 2019ΡξΙιΡΗΨΜάϊ»σΓΘ≤βΥψΫαΙϊ±μΟςΘ§ΜΣΡήΙζΦ ΙιΡΗΨΜάϊ»σΫΪœ‘÷χ ή“φ”Ύ≥Λ–≠ΟΚ’Φ±»Χα…ΐΓΔ –≥ΓΟΚΦέœ¬––ΓΘ

ΓΓΓΓ

ΓΓΓΓΈ“Ο«Ε‘”ΎΜΣΒγΙζΦ 2019ΡξΟΚΦέ ΐΨίΒΡ‘Λ≤β»γœ¬ΘΚ2019Ρξ≥Λ–≠ΟΚΜυΉΦΦέ535‘Σ/Ε÷Θ®5500¥σΩ®Κ§ΥΑΦέΘ©Θ§ –≥ΓΟΚΦέ600‘Σ/Ε÷Θ®5500¥σΩ®Κ§ΥΑΦέΘ©Θ§‘ΥΖ―80‘Σ/Ε÷Θ®5500¥σΩ®Κ§ΥΑΦέΘ©ΓΘ≥Λ–≠ΟΚΦέ=50%*≥Λ–≠ΟΚΜυΉΦΦέ+50%* –≥ΓΟΚΦέΘ§ΉέΚœΟΚΦέ=≥Λ–≠ΟΚΦέ*≥Λ–≠ΟΚ’Φ±»+ –≥ΓΟΚΦέ* –≥ΓΟΚ’Φ±»+‘ΥΖ―ΓΘ

ΓΓΓΓΗυΨίΈ“Ο«ΒΡ‘Λ≤βΘ§ΜΣΒγΙζΦ 2019ΡξΒΡΙιΡΗΨΜάϊ»σ32.3“Ύ‘ΣΓΘ

ΓΓΓΓ

ΓΓΓΓ

ΓΓΓΓΈ“Ο«≤βΥψΝΥ≥Λ–≠ΟΚ’Φ±»40%~90%ΓΔ –≥ΓΟΚΦέ500~680‘Σ/Ε÷Θ®5500¥σΩ®Κ§ΥΑΦέΘ©ΒΡΧθΦΰœ¬Θ§ΜΣΒγΙζΦ ΉέΚœΟΚΦέΚΆΙιΡΗΨΜάϊ»σΒΡΒ·–‘Θ§œξΦϊœ¬±μΓΘ≤βΥψΫαΙϊ±μΟςΘ§ΜΣΒγΙζΦ ΙιΡΗΨΜάϊ»σΆ§―υœ‘÷χ ή“φ”Ύ≥Λ–≠ΟΚ’Φ±»Χα…ΐΓΔ –≥ΓΟΚΦέœ¬––ΓΘ

ΓΓΓΓ

ΓΓΓΓ1.5

ΓΓΓΓ“Μ÷¬‘ΛΤΎ–Έ≥…÷°Κσ‘θΟ¥ΑλΘΩ

ΓΓΓΓΕΰœΏΜπΒγ «–¬‘ω―Γ‘ώ

ΓΓΓΓ2018ΡξΘ§Έ“Ο« ΉΆΤΝΥ»ΐΗωΜπΒγ±ξΒΡΓΣΜΣΡήΙζΦ ΓΔΜΣΒγΙζΦ ΓΔ’ψΡήΒγΝΠΓΘΤδ÷–Θ§ΜΣΡήΙζΦ ΓΔΜΣΒγΙζΦ ΫœΚΟ Βœ÷ΝΥΈ“Ο«ΒΡ‘ΛΤΎΘ§’ψΡήΒγΝΠ“ρΒΊ«χΒγΦέΒ»»≈Ε·“ρΥΊΘ§ΉΏ ΤΫœΈΣΤΫΒ≠ΓΘ

ΓΓΓΓ2018ΡξΈ“Ο«ΈΣ ≤Ο¥ΟΜ”–÷ΊΒψΆΤΦω –÷ΒœύΕ‘Ϋœ–ΓΒΡΕΰœΏ…θ÷Ν»ΐœΏΜπΒγΙΪΥΨΘΩ‘≠“ρ «Έ“Ο«ΉέΚœΩΦ¬«ΝΥΝςΕ·–‘ΓΔΒγΝΠΑεΩιΒΡ –≥ΓΙΊΉΔΕ»ΓΔ»œΩ…Ε»Β»ΖΫΟφΒΡ≤ΜΩ…ΝΩΜ·“ρΥΊΘ§÷ΊΒψ―Γ‘ώΝΥ“ΜœΏΝζΆΖΜπΒγΉςΈΣ Ή―ΓΆΤΦω±ξΒΡΓΘ

ΓΓΓΓΫχ»κ2019ΡξΘ§ –≥Γ“―Ψ≠÷π≤Ϋ–Έ≥…ΜρΫ”Ϋϋ–Έ≥…Ε‘ΜπΒγΨΑΤχΕ»ΉΏ ΤΒΡ“Μ÷¬‘ΛΤΎΓΘΈ“Ο«»œΈΣ‘Ύ¥Υ«ιΩωœ¬Θ§ΕΰœΏΜπΒγΙΪΥΨΨΏ±ΗΝΥΫœ2018ΡξΗϋΈΣΆΜ≥ωΒΡ≈δ÷ΟΦέ÷ΒΓΘΜυ”Ύ“‘…œΖ÷ΈωΘ§Έ“Ο«Ε‘”Ύ2019ΡξΜπΒγΑεΩιΒΡΆΕΉ Ϋ®“ι «ΘΚ…œΑκΡξ≥§≈δΜπΒγΘ§»‘Ψ…÷ΊΒψΆΤΦωΝζΆΖΙΪΥΨΜΣΡήΙζΦ ΓΔΜΣΒγΙζΦ ΓΘ¥ΥΆβΘ§“ΜœΏ÷Ά’«ΜπΒγΦΑΕΰœΏΜπΒγΊΫ–ηΒΟΒΫ÷Ί ”Θ§ΉέΚœ“ΒΦ®Β·–‘Β»ΕύΖΫΟφ“ρΥΊΘ§Έ“Ο«ΆΤΦω≥Λ‘¥ΒγΝΠΓΔΆνΡήΒγΝΠΓΔΫ®ΆΕΡή‘¥ΓΔ‘ΝΒγΝΠAΒ»ΙΪΥΨΓΘ

ΓΓΓΓΉέ…œΥυ ωΘ§‘ΎΜΊΙΥΙΐΆυΕύΗωΒγΝΠ––“ΒΨΑΤχ÷ήΤΎΒΡΜυ¥Γ…œΘ§Έ“Ο«»œΈΣœ÷ΫΉΕΈ»‘Ψ…≤Μ“ΥΕ‘ΜπΒγ––“ΒΜυ±ΨΟφΙΐ”ΎΩΝΩΧΘ§ΡΩ«ΑΒΡ≈δ÷ΟΨω≤ΏΗϋ Κœ‘ΎΓΑΆϊ‘ΕΨΒΓ± ”“Α÷–Ϋχ––ΕχΖ«ΓΑœ‘ΈΔΨΒΓ±ΓΘΒ±ΜπΒγΨΑΤχΕ»ΜΊΒΫΚœάμΥ°ΤΫ…θ÷ΝΗϋΗΏΒΡ ±ΚρΘ§ΩΝΩΧΒΡΜυ±ΨΟφ“Σ«σ≤≈ «±Ί–κΒΡΘΜΧφ¥ζ–ß”ΠΘ®œύΕ‘≈δ÷ΟΦέ÷ΒΧα…ΐΘ©ΚΆΡφ÷ήΤΎ–‘Θ®≥…±ΨΟτΗ––‘ΚΆ≤®Ε·¬ Οςœ‘ΗΏ”ΎΒγΝΩΟτΗ––‘ΚΆ≤®Ε·¬ Θ©»‘ΈΣ2019ΡξΜπΒγ––“ΒΙ…ΦέΉΏ ΤΒΡΚΥ–Ρ«ΐΕ·ΝΠΓΘ

ΓΓΓΓΈ“Ο«Φα≥÷«ΑΤΎΙέΒψΘΚœ÷ΫΉΕΈΨ≠ΦΟΉΏ»θΗ≈¬ ‘ΫΗΏΘ§Ε‘”ΎΒγΝΠ––“Β”»Τδ «ΜπΒγ‘ΫΈΣ”–άϊΓΘ‘Ύ2018Ρξ»ΓΒΟΟςœ‘œύΕ‘ ’“φ÷°ΚσΘ§»‘ ΉΆΤ––“ΒΝζΆΖΘΚΜΣΡήΙζΦ ΓΔΜΣΒγΙζΦ Θ§–¬‘ω“ΜœΏΦΑΒΊΖΫΜπΒγΙΪΥΨΆΤΦωΘΚΙζΒγΒγΝΠΓΔ¥σΧΤΖΔΒγΓΔ≥Λ‘¥ΒγΝΠΓΔΆνΡήΒγΝΠΓΔ‘ΝΒγΝΠAΓΔΫ®ΆΕΡή‘¥ΓΔΗ”ΡήΙ…ΖίΓΘ

ΓΓΓΓΥ°ΒγΘΚ»ΈΕϊΖγάΥΩώΘ§Ος‘¬’’¥σΫ≠

ΓΓΓΓ2.1

ΓΓΓΓά¥Υ°¥σΗ≈¬ ≤Μ≤ν”Ύ2018Ρξ

ΓΓΓΓ»ΪΙζΤΫΨυΥ°Βγάϊ”Ο–Γ ± ΐΩ…¥σΧεΖ¥”≥ΙζΡΎΥ°ΒγΤΫΨυά¥Υ°«ιΩωΓΘ2018Ρξ1~10‘¬Θ§»ΪΙζΥ°ΒγΜζΉιΤΫΨυάϊ”Ο–Γ ± ΐ3083–Γ ±Θ§Ά§±»Χα…ΐ58–Γ ±ΓΘ≤Έ’’ΫϋΡξά¥Υ°Βγάϊ”Ο–Γ ±¥σ–ΓΡξΫΜΧφΒΡΙφ¬…Θ§‘ΛΦΤ2019Ρξ»ΪΙζΥ°Βγάϊ”Ο–Γ ±≤ΜΒΆ”Ύ2018ΡξΓΘΕ‘”Ύ¥σ–ΆΥ°ΒγΙΪΥΨΕχ―‘Θ§ ή“φ”ΎΥ°Βγ’ΨΝΣΚœΒςΕ»Β»“ρΥΊ”ΑœλΘ§άϊ”Ο–Γ ± ΐΫΪ±Θ≥÷ΫœΗΏΥ°ΤΫΓΘ

ΓΓΓΓ

ΓΓΓΓ2.2

ΓΓΓΓΒ»¥ΐ2020ΡξΒΡ–¬“Μ¬÷≥…≥Λ

ΓΓΓΓΈΣ¥ΌΫχΈ“ΙζΥ°ΒγΝς”ρΧίΦΕΙωΕ·ΩΣΖΔΘ§ Βœ÷Ή ‘¥”≈Μ·≈δ÷ΟΘ§Έ“Ιζ“―–Έ≥… °»ΐ¥σΥ°ΒγΜυΒΊΘ§Αϋά®Ϋπ…≥Ϋ≠ΓΔ―≈μΟΫ≠ΓΔ¥σΕ…Κ”ΓΔΈΎΫ≠ΓΔ≥ΛΫ≠…œ”ΈΓΔΡœ≈ΧΫ≠ΚλΥ°Κ”ΓΔάΫ≤ΉΫ≠ΓΔΜΤΚ”…œ”ΈΓΔΜΤΚ”÷–”Έ±±Η…ΝςΓΔœφΈςΓΔΟω’ψΗ”ΓΔΕΪ±±ΓΔ≈≠Ϋ≠Υ°ΒγΜυΒΊΓΘ °»ΐ¥σΥ°ΒγΜυΒΊΉ ‘¥ΝΩ≥§Ιΐ»ΪΙζΒΡ“ΜΑκΘ§ΜυΒΊΒΡΩΣΖΔΫ®…ηΕ‘”ΎΈ“ΙζΥ°ΒγΖΔ’Ι÷ΝΙΊ÷Ί“ΣΓΘ

ΓΓΓΓ

ΓΓΓΓ

ΓΓΓΓΫΊ÷ΝΓΑ °ΕΰΈεΓ±Ρ©Θ§≥ΛΫ≠…œ”ΈΓΔΜΤΚ”…œ”ΈΓΔΈΎΫ≠Β»ΤΏ¥σΥ°ΒγΜυΒΊΫ®…η“―≥θΨΏΙφΡΘΘ§ΗυΨίΥ°Βγ––“ΒΓΑ °»ΐΈεΓ±ΙφΜ°Θ§2020Ρξ÷°«ΑΫΪΦΧ–χΆΤΫχ’βΤΏ¥σΥ°ΒγΜυΒΊΫ®…ηΘ§≤Δ≈δΧΉΫ®…ηΥ°ΒγΜυΒΊΆβΥΆΆ®ΒάΓΘ

ΓΓΓΓ“ρ¥ΥΘ§ΓΑ °»ΐΈεΓ±ΤΎΦδ «Έ“Ιζ÷ΊΒψΝς”ρΥ°Βγ’ΨΒΡΩΣΖΔΫ®…ηΤΎΘ§÷Ν2020ΡξΘ§“Μ¥σ≈ζΥ°ΒγΜζΉιΩΣ ΦΆΕ≤ζΘΚ2020-2022Ϋπ…≥Ϋ≠œ¬”ΈΈΎΕΪΒ¬1020Άρ«ßΆΏΓΔΑΉΚΉΧ≤1600Άρ«ßΆΏΆΕ≤ζΘ§2020-2025―≈μΟΫ≠÷–”ΈΝΫΚ”ΩΎΓΔ―νΖΩΙΒΒ»7ΉυΒγ’ΨΚœΦΤ1184.5Άρ«ßΆΏ¬Ϋ–χΆΕ≤ζΘ§Υ°Βγ––“ΒΦ¥ΫΪ”≠ά¥–¬“Μ¬÷ΒΡΉΑΜζ≥…≥ΛΓΘ

ΓΓΓΓ2.3

ΓΓΓΓ‘ω÷ΒΥΑ”Αœλ“―Μυ±ΨœϊΜ·Θ§ΙΊΉΔΖά”υ τ–‘

ΓΓΓΓΗυΨί≤Τ’ΰ≤ΩΓΔΙζΦ“ΥΑΈώΉήΨ÷ΖΔ≤ΦΒΡΓΕΙΊ”Ύ¥σ–ΆΥ°ΒγΤσ“Β‘ω÷ΒΥΑ’ΰ≤ΏΒΡΆ®÷ΣΓΖΘ®≤ΤΥΑΓ≤2014Γ≥10Κ≈Θ©Θ§2013-01-01÷Ν2017-12-31ΤΎΦδΘ§¥σ–ΆΥ°Βγ’ΨΘ®ΉΑΜζ»ίΝΩ≥§Ιΐ100Άρ«ßΆΏΘ©œμ ή“ΜΕ®≥ΧΕ»ΒΡ‘ω÷ΒΥΑΦ¥’ςΦ¥ΆΥ’ΰ≤ΏΓΘ

ΓΓΓΓ2018ΡξΤπΘ§…œ ω‘ω÷ΒΥΑ”≈Μί’ΰ≤Ώ“―ΒΫΤΎΘ§ΨΓΙή¥σ–ΆΥ°ΒγΙΪΥΨΒΡ“ΒΦ® ήΒΫ“ΜΕ®≥ΧΕ»”ΑœλΘ§ΒΪΈ“Ο«»œΈΣ…œ ω”Αœλ“―±ΜΕΰΦΕ –≥ΓœϊΜ·ΓΘ

ΓΓΓΓ

ΓΓΓΓ

ΓΓΓΓΉςΈΣΫϋΥΤΈό÷ήΤΎΒΡΖά”υ–‘––“ΒΘ§Έό–ηΙΐΕύΜυ±ΨΟφΖ÷ΈωΦ¥Ω…ΒΟΒΫΓΑΕΰΦΕ –≥Γ»θ Τ«ιΩωœ¬Υ°ΒγΩ…“‘ΫœΚΟΙφ±ήΖγœ’Γ±ΒΡΫα¬έΓΘœ÷ΫΉΕΈ»‘Ϋς…ςΆΤΦωΥ°ΒγΓΘΫ®“ιΙΊΉΔ≥ΛΫ≠ΒγΝΠΓΔΙζΆΕΒγΝΠΓΔ¥®ΆΕΡή‘¥ΓΘ

ΓΓΓΓ»ΦΤχΘΚΝΩ‘ω¬ΏΦ≠―”–χΘ§ΦέΗΡΦ”ΥΌΆΤΫχ

ΓΓΓΓ3.1

ΓΓΓΓ‘ω≥Λ«ΐΕ·“ρΥΊ”Χ‘ΎΘ§ΝΩ‘ω¬ΏΦ≠―”–χ

ΓΓΓΓ1980Ρξ÷ΝΫώΘ§¥”Έ“ΙζΧλ»ΜΤχœϊΖ―ΝΩ‘ωΥΌ”κGDP‘ωΥΌΒΡΤΞ≈δΕ»ά¥Ω¥Θ§Χλ»ΜΤχ––“ΒΖΔ’ΙΩ…Ζ÷ΈΣ»ΐΗωΫΉΕΈΘΚ

ΓΓΓΓΫΉΕΈIΘΚ1980~1998ΡξΘΚΧλ»ΜΤχ––“ΒΖΔ’ΙΜΚ¬ΐΘ§Χλ»ΜΤχœϊΖ―ΝΩ‘ωΥΌΉήΧε¬δΚσ”ΎGDP‘ωΥΌΘ§Χλ»ΜΤχœϊΖ―Β·–‘œΒ ΐΨυ÷ΒΫωΈΣ0.16ΓΘ

ΓΓΓΓ¥ΥΫΉΕΈ÷–ΙζΧλ»ΜΤχΙ©Ηχ÷ς“Σ“άάΒ”ΎΙζΡΎ…ζ≤ζΘ§ΕχΙζΡΎ”ΆΤχΩΣΖΔ–Έ ΤΈΣΓΑ÷Ί”Ά«αΤχΓ±Θ§Χλ»ΜΤχΉςΈΣΩΣΖΔΙΐ≥Χ÷–ΒΡΑι…ζΤχΨ≠≥Θ±ΜΖ≈Ω’ΒψΜπ…’ΒτΓΘ¥ΥΆβΘ§ΙήΆχΒ»Μυ¥Γ≈δΧΉ…η ©ΒΡ»± ßΓΔLPGΗ÷ΤΩΘ®Φ¥ΟΚΤχΙόΘ©ΒΡ Ι”ΟΤΪΚΟΒ»“ρΥΊ“ύΉηΑ≠ΝΥœϊΖ―ΝΩΒΡ‘ω≥ΛΓΘ

ΓΓΓΓΫΉΕΈIIΘΚ1999~2015ΡξΘΚΧλ»ΜΤχ––“Β―ΗΥΌΖΔ’ΙΘ§Χλ»ΜΤχœϊΖ―”κΨ≠ΦΟ‘ω≥ΛΒΡœύΙΊΫœ«ΩΘ§Β·–‘œΒ ΐΨυ÷Β1.45ΓΘ

ΓΓΓΓΥφΉ≈Χλ»ΜΤχ≤ζΝΩΒΡΧα…ΐΘ§ΓΑΈςΤχΕΪ δΓ±Β»÷Ί¥σΧλ»ΜΤχΙήΆχ…η ©ΒΡΫ®…ηΆξ…ΤΘ§ΒΰΦ”Χλ»ΜΤχΕ‘LPGΒΡΧφ¥ζΒ»“ρΥΊΘ§Χλ»ΜΤχœϊΖ―ΝΩ―ΗΥΌΧα…ΐΓΘ¥ΥΆβΘ§ΥφΉ≈LNGΫ” ’’ΨΚΆ÷–―«œΏΒ»Ϋ®≥…ΆΕ‘ΥΘ§LNGΚΆPNGΖ÷±π”Ύ2006ΡξΚΆ2010ΡξΤπ¥σΙφΡΘΫχΩΎΘ§Χλ»ΜΤχΙ©ΗχΡήΝΠΫχ“Μ≤Ϋ‘ω«ΩΘ§ΫχΕχ±Θ’œœ¬”Έ–η«σΒΡΗΏΥΌ‘ω≥ΛΓΘ

ΓΓΓΓ¥”Ψ≠ΦΟ‘ω≥Λά¥Ω¥Θ§¥ΥΫΉΕΈΚσΤΎ÷–ΙζΨ≠ΦΟ÷π≤ΫΫχ»κΓΑ»ΐΤΎΒΰΦ”Γ±ΫΉΕΈΘ§GDP‘ωΥΌΖ≈ΜΚΘ§Έ“ΙζΨ≠ΦΟΫχ»κΓΑ–¬≥ΘΧ§Γ±ΓΘ

ΓΓΓΓΫΉΕΈIIIΘΚ2016Ρξ÷ΝΫώΘΚ ή“φ”ΎΜΖΨ≥‘Φ χΚΆ’ΰ≤Ώ÷ß≥÷Θ§Χλ»ΜΤχœϊΖ―‘ω≥Λ”κΨ≠ΦΟ‘ω≥ΛΆ―Ι≥Θ§Β·–‘œΒ ΐΨυ÷Β1.64ΓΘ

ΓΓΓΓΥφΉ≈ΜΖΨ≥Έ ΧβΙΊΉΔΕ»ΒΡΧα…ΐΘ§ΓΑ¥σΤχ °ΧθΓ±ΩΦΚΥΤΎΒΡΝΌΫϋΘ§«εΫύΡή‘¥ΒΡΈϋ“ΐΝΠ÷πΫΞ‘ω«ΩΓΘΧλ»ΜΤχ––“ΒΗΡΗοΓΔΦέΗώΗΡΗοΒ»Φ”ΥΌ÷¥––Θ§¥ΌΫχΧλ»ΜΤχ––“ΒΝΦ–‘ΖΔ’ΙΓΘ‘ΎΨ≠άζ2015ΡξΒΆΙ»ΚσΘ§Χλ»ΜΤχœ¬”ΈœϊΖ――ΗΥΌΜΊ≈·ΓΘ”»Τδ «2017ΡξΘ§ ΓΑΟΚΗΡΤχΓ±ΆΤΫχΓΔΧλ»ΜΤχΡή‘¥ΒΊΈΜΒΡ»ΖΝΔΒ»“ρΥΊΘ§Ϋχ“Μ≤ΫΧα’ώΝΥΧλ»ΜΤχœϊΖ―ΒΡ‘ω≥ΛΓΘ‘ΎΨ≠ΦΟΓΑ–¬≥ΘΧ§Γ±ΒΡ–Έ Τœ¬Θ§Χλ»ΜΤχœϊΖ―‘ωΥΌ‘Ε≥§GDP‘ωΥΌΘ§«“’β÷÷Χ§ Τ”–Άϊ‘ΎΓΑ °»ΐΈεΓ±ΤΎΦδ≥÷–χΓΘ

ΓΓΓΓ¥ΥΫΉΕΈΘ§ΙζΡΎΧλ»ΜΤχ≤ζΝΩ‘ωΥΌΖ≈ΜΚΘ§ΫχΩΎΧλ»ΜΤχ±»÷Ί÷π≤ΫΧα…ΐΓΘΥφΉ≈LNGΫ” ’’ΨΒΡΆΕ≤ζ ΐΝΩ‘ω≥ΛΘ§LNGΫχΩΎΡήΝΠ¥σΖυΧα…ΐΘ§ΒΰΦ”LNGΫχΩΎΉ ‘¥Ιζ ΐΝΩ‘ω≥ΛΚΆΫΜ“ΉΜζ÷ΤΕύ―υΜ·Β»“ρΥΊΘ§LNGΫχΩΎΝΩ‘ωΥΌΝΝ―έΓΘ‘ΎΧλ»ΜΤχœϊΖ―ΝΩΗΏΥΌ‘ω≥ΛΒΡ–Έ Τœ¬Θ§Χλ»ΜΤχΙ©–ηΉήΧε¥Π”ΎΓΑΫτΤΫΚβΓ±Ή¥Χ§ΓΘ

ΓΓΓΓ¥ΥΆβΘ§¥ΥΫΉΕΈΙήΒάΒ»Μυ¥Γ…η ©Ϋ®…ηΗΏΖεΤΎ“―ΙΐΘ§Μυ¥Γ…η ©÷π≤Ϋ≥… λΘ§ΙΧΕ®Ή ≤ζΆΕΉ ‘ωΥΌΖ≈ΜΚΘ§»ΦΤχΤσ“ΒΉ ±Ψ÷ß≥ω―ΙΝΠ”–ΥυΦθ–ΓΓΘ

ΓΓΓΓ

ΓΓΓΓ

ΓΓΓΓΈ“Ο«»œΈΣΘ§œ÷ΫΉΕΈΧλ»ΜΤχΖΔ’ΙΒΡ«ΐΕ·ΝΠΘ§Φ¥ΜΖ±Θ“ρΥΊΘ§»‘Έ¥»θΜ·ΓΘΩΦ¬«ΒΫΓΕ¥ρ”°άΕΧλ±ΘΈά’Ϋ»ΐΡξ––Ε·ΦΤΜ°ΓΖΒΡΑδ≤Φ“‘ΦΑΓΕ±±ΖΫΒΊ«χΕ§ΦΨ«εΫύ»Γ≈·ΙφΜ°Θ®2017-2021ΡξΘ©ΓΖΒΡ Β ©Θ§ΓΑΟΚΗΡΤχΓ±ΙΛ≥Χάμ–‘Έ»ΆΉΆΤΫχΘ§Έ“Ο«‘ΛΦΤ2018~2020ΡξΒΡΧλ»ΜΤχ–η«σΗ¥Κœ‘ωΥΌ15%ΓΘ»ΦΤχ––“ΒΝΩ‘ω¬ΏΦ≠―”–χΓΘ

ΓΓΓΓ”…”ΎΧλ»ΜΤχœϊΖ―ΝΩΒΡΦΨΫΎ–‘≤®Ε·Θ§‘Ύ”ΟΤχΗΏΖεΤΎΘ®»γ±±ΖΫ≤…≈·ΦΨΘ©Ι©”Π–Έ ΤΤΪΫτΓΘΕ‘Χλ»ΜΤχΙ©”Π…ΧΕχ―‘Θ§ΉέΚœΙ©ΤχΦέΗώΧα…ΐΓΘ“‘÷– ·”ΆΈΣάΐΘ§ΗυΨίΓΕΡœΖΫΡή‘¥Ιέ≤λΓΖΙΪ≤ΦΒΡ÷– ·”Ά2018ΡξΙΚœζΚœΆ§Ε§ΦΨ≤Ι≥δ–≠“ιΘ§2018Ρξ11‘¬ΒΫ2019Ρξ3‘¬ΤΎΦδΘ§≥ΐ…Ό≤ΩΖ÷Ψ”Οώ”ΟΤχΘ®Ιή÷ΤΤχ‘¥ΒΡΨυΚβΝΩΘ©ΦέΗώ±Θ≥÷≤Μ±δΆβΘ§ΤδΥϊΚœΆ§ΝΩΖΕΈßΡΎ”ΟΤχΒΡΙ©ΤχΦέΗώΆ§±»20%“‘…œΘ§ΚœΆ§ΝΩΖΕΈßΆβ”ΟΤχΒΡΦέΗώ»ΓΫΜ“Ή÷––ΡΉνΫϋ»’ΉνΗΏΦέΓΘ

ΓΓΓΓ”…”ΎΙΪ”Ο ¬“ΒΒΡ»ΦΤχΉ”––“ΒΉήΧε¥Π”ΎΧλ»ΜΤχ≤ζ“ΒΝ¥ΒΡ÷–œ¬”ΈΘ§“ρΕχ≤…≈·ΦΨΤΎΦδ»ΦΤχΙΪΥΨΒΡ≤…ΙΚ≥…±ΨΧα…ΐΘ§ΟΪ≤ν ’’≠ΓΘ≤Έ”κ…œ”Έ“ΒΈώ≤ΦΨ÷ΓΔ“‘ΦΑœρœ¬Υ≥ΦέΡήΝΠΫœ«ΩΒΡ»ΦΤχΙΪΥΨΘ§άϊ»σ≥–―ΙœύΕ‘Ϋœ–ΓΓΘ

ΓΓΓΓ

ΓΓΓΓ3.2

ΓΓΓΓΦέΗΡΦ”ΥΌΆΤΫχΘ§ΤΎ¥ΐ≈δΤχΖ―¬δΒΊ

ΓΓΓΓ2017Ρξ5‘¬Θ§÷–Ι≤÷–―κΙζΈώ‘Κ”ΓΖΔΓΕΙΊ”Ύ…νΜ· ·”ΆΧλ»ΜΤχΧε÷ΤΗΡΗοΒΡ»τΗ…“βΦϊΓΖΘ§Χλ»ΜΤχΗΡΗοΕΞ≤ψ…ηΦΤΖΫΑΗΑδ≤ΦΘ§ΉήΧεΥΦ¬ΖΈΣΓΑΙήΉΓ÷–ΦδΓΔΖ≈ΩΣΝΫΆΖΓ± Θ§Φ¥Φ”«Ω δ≈δΤχ≥…±ΨΚΆΦέΗώΦύΙήΘ§Φ”ΩλΖ≈ΩΣΧλ»ΜΤχΤχ‘¥ΚΆœζ έΦέΗώΘΜ’ΰΗ°÷ΜΕ‘ τ”ΎΆχ¬γ–ΆΉ‘»Μ¬ΔΕœΜΖΫΎΒΡΙήΆχ δ≈δΦέΗώΫχ––ΦύΙήΘ§Τχ‘¥ΚΆœζ έΦέΗώ”… –≥Γ–Έ≥…ΓΘΘ®ΙΊ”ΎΧλ»ΜΤχΦέΗώΗΡΗοΒΡά¥Νζ»Ξ¬ωΘ§œξΦϊΈ“Ο«2018-03ΖΔ≤ΦΒΡ…νΕ»±®ΗφΓΕΧλ»ΜΤχΦέΗώΗΡΗοΘΚΙΐ»Ξ‘ΎΉσΘ§Έ¥ά¥‘Ύ”“ΓΣΓΣΧλ»ΜΤχ––“ΒœΒΝ–±®ΗφΘ®“ΜΘ©ΓΖΘ©

ΓΓΓΓ±Ψ¬÷Χλ»ΜΤχΦέΗώΗΡΗο÷–Θ§Ωγ Γ≥Λ δΙήΒάΒΡΙή δΖ―ΗΡΗοœ»––¬δΒΊΓΘ2017Ρξ8‘¬Θ§ΙζΦ“ΖΔΗΡΈ·ΖΔ≤ΦΙΊ”ΎΚΥΕ®Χλ»ΜΤχΩγ ΓΙήΒά‘Υ δΦέΗώΒΡΆ®÷ΣΘ®ΖΔΗΡΦέΗώΙφΓ≤2017Γ≥1581Κ≈Θ©Θ§ΙΪ≤ΦΝΥ÷– ·”Ά±±Ψ©Χλ»ΜΤχΙήΒά”–œόΙΪΥΨΒ»13Φ“Ωγ ΓΙήΒά‘Υ δΤσ“ΒΒΡΧλ»ΜΤχΩγ ΓΙήΒά‘Υ δΦέΗώΓΘ

ΓΓΓΓ

ΓΓΓΓ2017Ρξ6‘¬Θ§ΙζΦ“ΖΔΗΡΈ·”ΓΖΔΓΕΙΊ”ΎΦ”«Ω≈δΤχΦέΗώΦύΙήΒΡ÷ΗΒΦ“βΦϊΓΖΒΡΆ®÷ΣΘ®ΖΔΗΡΦέΗώΓ≤2017Γ≥1171Κ≈Θ©Θ§≥…ΈΣΈ“Ιζ≥« –≈δΤχΦέΗώΗΡΗοΒΡάο≥Χ±°ΓΘ

ΓΓΓΓ”…”Ύ»ΦΤχΙΪΥΨ ΓΡΎΕΧ δΖ―ΦΑ≈δΤχΖ―Θ®Μρœζ έΦέΘ©”…ΒΊΖΫΚΥΕ®Θ§ΩΦ¬«ΒΫΦέΗώΚΥΕ®ΓΔ≥…±ΨΦύ…σΒΡ÷¥––Θ§Έ“Ο«‘ΛΦΤ2019ΡξΗςΒΊ ΓΡΎΕΧ δΖ―ΦΑ≈δΤχΖ―ΫΪ Β÷ –‘»ΖΕ®ΓΘ

ΓΓΓΓΨΓΙή ΓΡΎΕΧ δΖ―ΦΑ≈δΤχΖ―¥φ‘Ύœ¬ΒςΖγœ’Θ§ΒΪΒς’ϊΫα χΚσΦέΗώ±δΜ·ΒΡ≤Μ»ΖΕ®–‘Φθ»θΘ§œύΙΊ»≈Ε·“ρΥΊΜΚΫβΘ§»ΦΤχΙΪΥΨΒΡ≥…≥Λ¬ΏΦ≠ΗϋΦ”«εΈζΓΘ¥ΥΆβΘ§Ά®ΙΐΦέΗώΒς’ϊΩ…“‘Χα…ΐΧλ»ΜΤχΦέΗώΈϋ“ΐΝΠΘ§¥”Εχ’υ»ΓΧλ»ΜΤχœϊΖ―‘ωΝΩΓΘ

ΓΓΓΓΈΣΝΥΕ®ΝΩΖ÷Έω≈δΤχΖ―œ¬ΒςΕ‘≥« –»ΦΤχΙΪΥΨ”·άϊΒΡ”ΑœλΘ§Έ“Ο«ΙΙΫ®ΝΥ“ΜΗω÷ΜΨ≠”Σ≈δΤχ“ΒΈώΒΡ≥« –»ΦΤχ―υ±ΨΙΪΥΨΡΘ–ΆΘ§≤Δ’κΕ‘ΗΏΓΔΒΆΟΪάϊΖΫΑΗΖ÷±πΫχ––ΝΥΟτΗ––‘≤βΥψΓΘ

ΓΓΓΓ―υ±ΨΙΪΥΨΡΘ–ΆΒΡΦΌ…ηΧθΦΰ»γœ¬ΘΚ

ΓΓΓΓΡξ έΤχΝΩ1“ΎΝΔΖΫΟΉΘ§Ι©œζ≤ν¬ 4%ΘΜΧλ»ΜΤχ≤…ΙΚΤΫΨυΒΞΦέ1.7‘Σ/ΝΔΖΫΟΉΘ®≤ΜΚ§ΥΑΘ©ΘΜ’έΨ…Β»ΙΧΕ®≥…±ΨΈΣ0.17“Ύ‘ΣΓΘ

ΓΓΓΓΈ“Ο«ΙΙΫ®ΝΥΗΏΓΔΒΆΟΪάϊΖΫΑΗΘ§ΝΫ÷÷ΖΫΑΗœ¬Χλ»ΜΤχΤΫΨυ έΦέΖ÷±πΈΣ2.6ΓΔ2.1‘Σ/ΝΔΖΫΟΉΘ®≤ΜΚ§ΥΑΘ©Θ§ΙΚœζΦέ≤νΖ÷±πΈΣ0.9ΓΔ0.4‘Σ/ΖΫΘ®≤ΜΚ§ΥΑΘ©Θ§ΟΪάϊΖ÷±πΈΣ0.65ΓΔ0.15“Ύ‘ΣΘ§ΒΞΖΫΟΪάϊΖ÷±πΈΣ0.65ΓΔ0.15‘Σ/ΝΔΖΫΟΉΘ§ΉέΚœΟΪάϊ¬ Ζ÷±πΈΣ25.1%ΓΔ7.2%ΓΘ

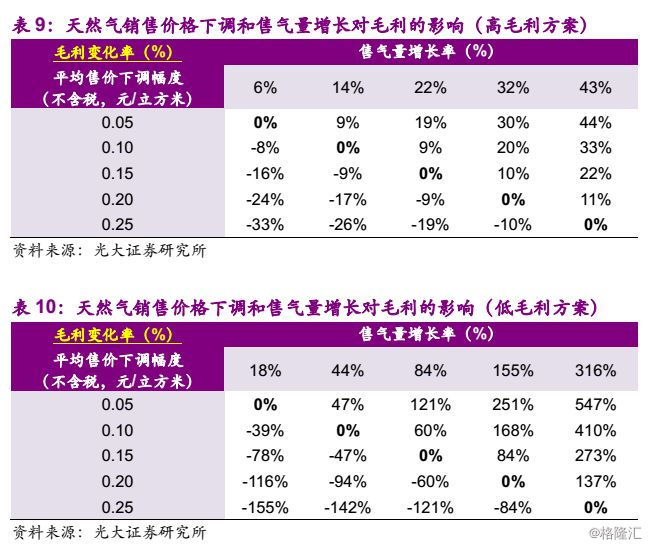

ΓΓΓΓ‘ΎΗΏΓΔΒΆΟΪάϊΖΫΑΗœ¬Θ§Έ“Ο«ΨΆœζ έΦέΗώœ¬ΒςΚΆ έΤχΝΩ‘ω≥ΛΕ‘―υ±ΨΙΪΥΨΟΪάϊΒΡ”ΑœλΫχ––ΝΥΟτΗ––‘≤βΥψΘ§≤βΥψΫαΙϊ±μΟςΘΚΗΏΟΪάϊΖΫΑΗœ¬Θ§Χλ»ΜΤχ έΤχΝΩΖ÷±π‘ω≥Λ6%ΓΔ14%ΓΔ22%ΓΔ32%ΓΔ43% ±Θ§Ω…Β÷≥ΞΧλ»ΜΤχΤΫΨυ έΦέœ¬Βς0.05ΓΔ0.10ΓΔ0.15ΓΔ0.20ΓΔ0.25‘Σ/ΝΔΖΫΟΉΕ‘ΙΪΥΨΟΪάϊΒΡΗΚΟφ”ΑœλΘΜΒΆΟΪάϊΖΫΑΗœ¬Θ§Χλ»ΜΤχ έΤχΝΩΖ÷±π‘ω≥Λ18%ΓΔ44%ΓΔ84%ΓΔ155%ΓΔ316% ±Θ§Ω…Β÷≥ΞΧλ»ΜΤχΤΫΨυ έΦέœ¬Βς0.05ΓΔ0.10ΓΔ0.15ΓΔ0.20ΓΔ0.25‘Σ/ΝΔΖΫΟΉΕ‘ΙΪΥΨΟΪάϊΒΡΗΚΟφ”ΑœλΓΘ

ΓΓΓΓ

ΓΓΓΓΉέ…œΥυ ωΘ§ΥφΉ≈Ρή‘¥ΫαΙΙΉΣ–ΆΓΔ¥σΤχΈέ»Ψ÷ΈάμΒΡΆΤΫχΘ§Ή‘2017Ρξ“‘ά¥»ΦΤχ––“ΒΒΡ –≥ΓΙΊΉΔΕ»÷π≤ΫΧα…ΐΓΘΈ“Ο«»œΈΣΘ§2019Ρξ»ΦΤχ––“ΒΨΑΤχΕ»…–¥φΘ§Ε‘¥Π”Ύ––“Β÷–œ¬”ΈΒΡ»ΦΤχΙΪΥΨΕχ―‘Θ§Ϋ®“ιΙΊΉΔœρ…œ“ΒΈώ≤ΦΨ÷ΦΑœρœ¬Υ≥ΦέΡήΝΠΫœ«ΩΒΡ»ΦΤχΙΪΥΨΘ§Ϋ®“ιΙΊΉΔ…νέΎ»ΦΤχΘ®LNGΫ” ’’ΨΆΕ≤ζ‘ΎΦ¥Θ©ΓΔ–¬Χλ»ΜΤχΘ® ’ΙΚ―«ΟάΡή‘¥Θ§≤ΦΨ÷ΟΚ≤ψΤχ“ΒΈώΘ©ΓΘ

ΓΓΓΓΆΕΉ Ϋ®“ι

ΓΓΓΓΈ§≥÷ΙΪ”Ο ¬“ΒΓΑ‘ω≥÷Γ±ΤάΦΕΘ§Ϋ®“ιΦΧ–χ‘ωΦ”ΜπΒγ––“Β≈δ÷ΟΓΘ

ΓΓΓΓΒγΝΠ––“ΒΘΚ‘ΎΜΊΙΥΙΐΆυΕύΗωΒγΝΠ––“ΒΨΑΤχ÷ήΤΎΒΡΜυ¥Γ…œΘ§Έ“Ο«»œΈΣœ÷ΫΉΕΈ»‘Ψ…≤Μ“ΥΕ‘ΜπΒγ––“ΒΜυ±ΨΟφΙΐ”ΎΩΝΩΧΘ§ΡΩ«ΑΒΡ≈δ÷ΟΨω≤ΏΗϋ Κœ‘ΎΓΑΆϊ‘ΕΨΒΓ± ”“Α÷–Ϋχ––ΕχΖ«ΓΑœ‘ΈΔΨΒΓ±ΓΘΒ±ΜπΒγΨΑΤχΕ»ΜΊΒΫΚœάμΥ°ΤΫ…θ÷ΝΗϋΗΏΒΡ ±ΚρΘ§ΩΝΩΧΒΡΜυ±ΨΟφ“Σ«σ≤≈ «±Ί–κΒΡΘΜ

ΓΓΓΓΧφ¥ζ–ß”ΠΘ®œύΕ‘≈δ÷ΟΦέ÷ΒΧα…ΐΘ©ΚΆΡφ÷ήΤΎ–‘Θ®≥…±ΨΟτΗ––‘ΚΆ≤®Ε·¬ Οςœ‘ΗΏ”ΎΒγΝΩΟτΗ––‘ΚΆ≤®Ε·¬ Θ©»‘ΈΣ2019ΡξΜπΒγ––“ΒΙ…ΦέΉΏ ΤΒΡΚΥ–Ρ«ΐΕ·ΝΠΓΘΈ“Ο«Φα≥÷«ΑΤΎΙέΒψΘΚœ÷ΫΉΕΈΨ≠ΦΟΉΏ»θΗ≈¬ ‘ΫΗΏΘ§Ε‘”ΎΒγΝΠ––“Β”»Τδ «ΜπΒγ‘ΫΈΣ”–άϊΓΘ‘Ύ2018Ρξ»ΓΒΟΟςœ‘œύΕ‘ ’“φ÷°ΚσΘ§»‘ ΉΆΤ––“ΒΝζΆΖΘΚΜΣΡήΙζΦ ΓΔΜΣΒγΙζΦ Θ§–¬‘ω“ΜœΏΦΑΒΊΖΫΜπΒγΙΪΥΨΆΤΦωΘΚΙζΒγΒγΝΠΓΔ¥σΧΤΖΔΒγΓΔ≥Λ‘¥ΒγΝΠΓΔΆνΡήΒγΝΠΓΔ‘ΝΒγΝΠAΓΔΫ®ΆΕΡή‘¥ΓΔΗ”ΡήΙ…ΖίΓΘΫ®“ιΙΊΉΔΥ°ΒγΘΚ≥ΛΫ≠ΒγΝΠΓΔΙζΆΕΒγΝΠΓΔ¥®ΆΕΡή‘¥ΓΘ

ΓΓΓΓ»ΦΤχ––“ΒΘΚΥφΉ≈Ρή‘¥ΫαΙΙΉΣ–ΆΓΔ¥σΤχΈέ»Ψ÷ΈάμΒΡΆΤΫχΘ§Ή‘2017Ρξ“‘ά¥»ΦΤχ––“ΒΒΡ –≥ΓΙΊΉΔΕ»÷π≤ΫΧα…ΐΓΘΈ“Ο«»œΈΣΘ§Ϋ®“ιΙΊΉΔœρ…œ“ΒΈώ≤ΦΨ÷ΦΑœρœ¬Υ≥ΦέΡήΝΠΫœ«ΩΒΡ»ΦΤχΙΪΥΨΘ§Ϋ®“ιΙΊΉΔ…νέΎ»ΦΤχΓΔ–¬Χλ»ΜΤχΓΘ

ΓΓΓΓ÷ΊΒψΆΤΦωΙΪΥΨ

ΓΓΓΓ5.1

ΓΓΓΓΜΣΡήΙζΦ :ΜπΒγΝζΆΖΙΪΥΨΘ§ΤΎ¥ΐ“ΒΦ®Β·–‘ ΆΖ≈

ΓΓΓΓΓτ2018Q3ΖΔΒγΝΩ‘ωΥΌΩ…ΙέΘ§Ή ≤ζΦθ÷ΒΥπ ßΦΑΆΕΉ ’“φΆœάέάϊ»σΘΚ

ΓΓΓΓ2018ΡξΒΞ»ΐΦΨΕ»Θ§Έ“Ο«ΦΤΥψΒΡΙΪΥΨΖΔΒγΝΩ1186“Ύ«ßΆΏ ±Θ§Ά§±»‘ω≥Λ10.2%Θ§ΜΖ±»‘ω≥Λ14.2%ΓΘΙΪΥΨ2018Q3ΖΔΒγΝΩΒΡ‘ω≥Λ÷ς“Σ‘¥”Ύ”ΟΒγΝΩ–η«σ‘ω≥ΛΓΔ–¬ΜζΉιΆΕ≤ζΓΔ ’ΙΚœνΡΩ≤Δ±μΒ»“ρΥΊΓΘΙΪΥΨΟΪάϊ¬ 11.3%Θ§ΜΖ±»œ¬Μ§1.5ΗωΑΌΖ÷ΒψΓΘ

ΓΓΓΓ2018Q3ΙΪΥΨΦΤΧαΉ ≤ζΦθ÷ΒΥπ ß1.74“Ύ‘ΣΘ§ΜΖ±»¥σΖυ‘ωΦ”Θ®2018Q2ΗΟΩΤΡΩ‘Φ79Άρ‘ΣΘ©Θ§÷ς“Σ‘≠“ρΈΣΙΪΥΨΉ”ΙΪΥΨ÷––¬ΒγΝΠ»Ζ»œ¥φΜθΒχΦέΉΦ±ΗΓΘ¥ΥΆβΘ§ΙΪΥΨ2018Q3ΆΕΉ ΨΜ ’“φ-2.29“Ύ‘ΣΘ®2018Q2ΈΣ1.79“Ύ‘ΣΘ©Θ§Τδ÷–Ε‘ΝΣ”ΣΤσ“ΒΚΆΚœ”ΣΤσ“ΒΒΡΆΕΉ ’“φ-2.30“Ύ‘ΣΘ®2018Q2ΈΣ1.71“Ύ‘ΣΘ©ΓΘΙΪΥΨ»ΐΦΨΕ»“ΒΦ®≥–―ΙΘ§2018Q3ΙΪΥΨΙιΡΗΨΜάϊ»σ-1.40“Ύ‘ΣΘ®2018Q2ΈΣ9.10“Ύ‘ΣΘ©ΘΜΨΜάϊ¬ 0.1%Θ§ΜΖ±»œ¬Μ§2.6ΗωΑΌΖ÷ΒψΓΘ

ΓΓΓΓΓτAΙ…Ζ«ΙΪΩΣΖΔ––Άξ≥…Θ§ΉΑΜζΙφΡΘ”–Άϊ≥÷–χά©’≈ΘΚ

ΓΓΓΓΙΪΥΨ”Ύ2018-10-17ΙΪΗφΘ§ ΒΦ Ζ«ΙΪΩΣΖΔ––AΙ…4.98“ΎΙ…Θ§ΡΦΦ·ΉήΫπΕν32.6“Ύ‘ΣΓΘΖ«ΙΪΩΣΖΔ––ΡβΆΕΉ ΒΡœνΡΩΫ®≥…ΚσΘ§ΙΪΥΨΫΪ–¬‘ωΉΑΜζ400Άρ«ßΆΏΘ§ΉΑΜζΙφΡΘΫΪΫχ“Μ≤Ϋά©’≈ΓΘ

ΓΓΓΓΓτΡφ÷ήΤΎ τ–‘ΆΜ≥ωΘ§“ΒΦ®Β·–‘ΝΝ―έΘΚ

ΓΓΓΓΨΓΙήΟΚΦέΓΔΒγΦέΒ»»≈Ε·“ρΥΊ¥φ‘ΎΘ§Έ“Ο«Ή‘2018Ρξ“ΜΦΨΕ»“‘ά¥ΆΤΦωΜπΒγ––“ΒΒΡ÷–ΤΎ¬ΏΦ≠≤ΔΈ¥±ΜΤΤΜΒΓΘ‘ΎΚξΙέΤΪ»θΒΡ–Έ Τœ¬Θ§ΒγΝΠΙ…ΒΡΧφ¥ζ–ß”ΠΘ®œύΕ‘≈δ÷ΟΦέ÷ΒΧα…ΐΘ©ΚΆΡφ÷ήΤΎ–‘Θ®≥…±ΨΟτΗ––‘ΗΏ”ΎΒγΝΩΟτΗ––‘Θ©»‘ΈΣ––“ΒΒΡΚΥ–Ρ«ΐΕ·ΝΠΘ§œ÷ΫΉΕΈΨ≠ΦΟΉΏ»θΗ≈¬ ‘ΫΗΏΘ§Ε‘”ΎΒγΝΠ––“Β‘ΫΈΣ”–άϊΓΘΉςΈΣΜπΒγ––“ΒΝζΆΖΘ§ΙΪΥΨΒγΝΠΉ ≤ζ”≈÷ Θ§“ΒΦ®Β·–‘ΆΜ≥ωΓΘΘ®œξΦϊΈ“Ο«2018Ρξ3‘¬ΒΡ±®ΗφΓΕΒγΝΠ––“ΒΓΣΉΏ≥ωΓΑ÷ΝΑΒ ±ΩΧΓ±ΓΖΘ©

ΓΓΓΓΓτ”·άϊ‘Λ≤βΦΑΆΕΉ ΤάΦΕΘΚ

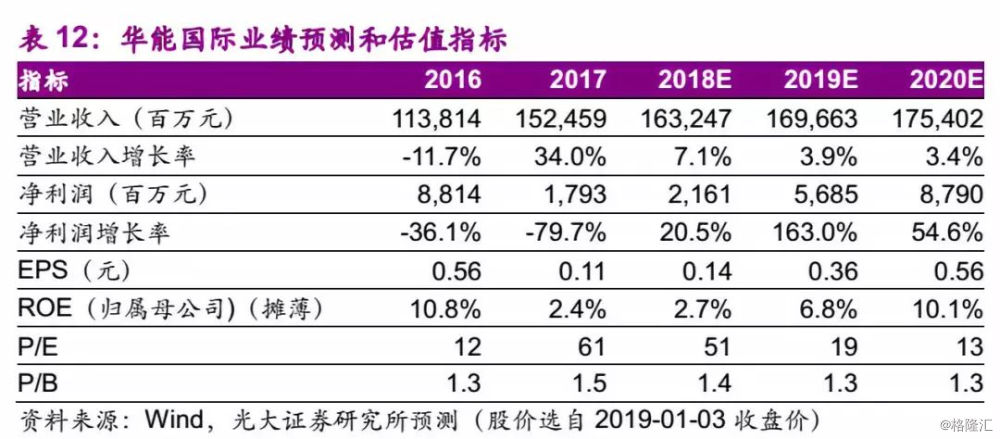

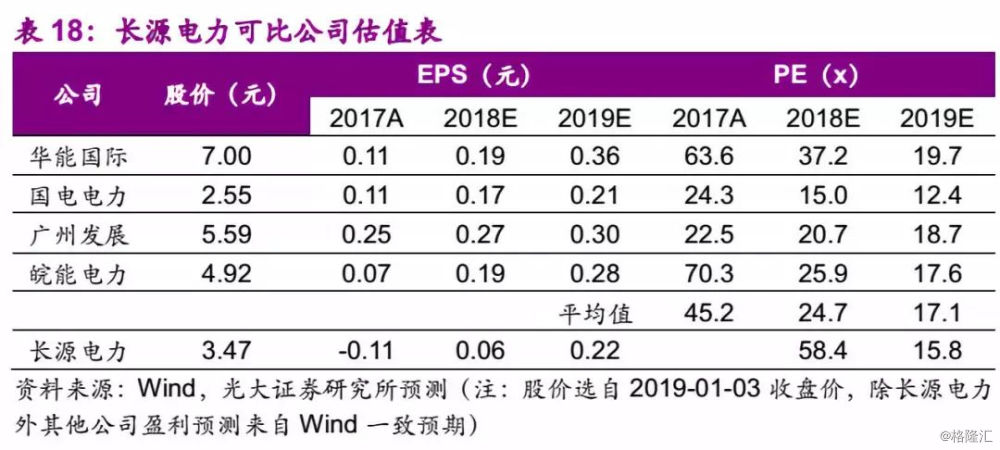

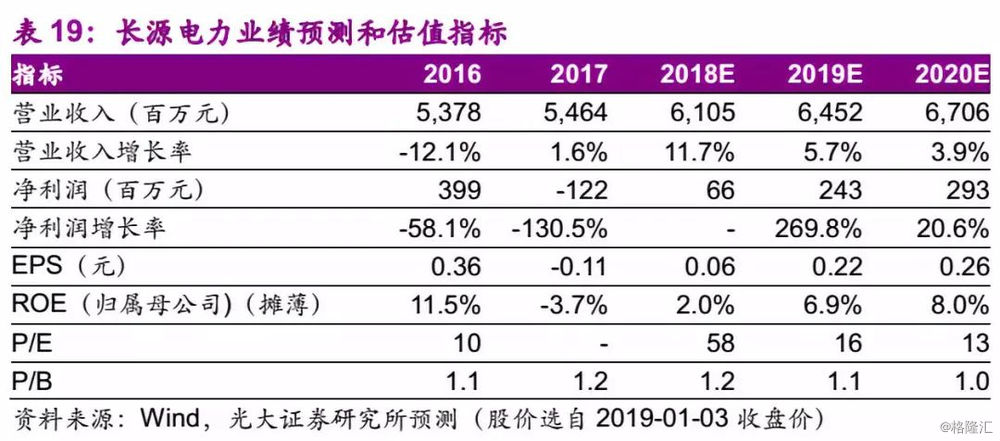

ΓΓΓΓΩΦ¬«ΒΫΟΚΦέΦΑœνΡΩΫχΕ»Β»“ρΥΊΘ§Έ“Ο«…œΒς”·άϊ‘Λ≤βΘ§‘ΛΦΤ2018~2020ΡξEPSΖ÷±πΈΣ0.14ΓΔ0.36ΓΔ0.56‘ΣΘ®Βς’ϊ«ΑΖ÷±πΈΣ0.13ΓΔ0.36ΓΔ0.47‘ΣΘ©Θ§Ε‘”ΠPEΖ÷±πΈΣ51ΓΔ19ΓΔ13±ΕΘ§Ε‘”ΠPBΖ÷±πΈΣ1.4ΓΔ1.3ΓΔ1.3±ΕΘ§Έ§≥÷ΡΩ±ξΦέ7.57‘ΣΚΆΓΑ¬ρ»κΓ±ΤάΦΕΓΘ

ΓΓΓΓΓτ Ζγœ’Χα ΨΘΚ

ΓΓΓΓ…œΆχΒγΦέ≥§‘ΛΤΎœ¬––Θ§Ε·ΝΠΟΚΦέΗώ≥§‘ΛΤΎ…œ’«Θ§ΒγΝΠ–η«σ≥§‘ΛΤΎœ¬Μ§Θ§ΒγΝΠ––“ΒΗΡΗοΫχΕ»ΒΆ”Ύ‘ΛΤΎΒΡΖγœ’Β»ΓΘ

ΓΓΓΓ

ΓΓΓΓ5.2

ΓΓΓΓΜΣΒγΙζΦ ΘΚ”·άϊ≥÷–χΗΡ…ΤΘ§“ΒΦ®Β·–‘Ω…Ιέ

ΓΓΓΓΓτ 2018Q3ΒγΝΠ“ΒΈώΝΩ‘ωΦέΦθΘΚ

ΓΓΓΓ ή“φ”Ύœ¬”Έ”ΟΒγ–η«σΆζ ΔΓΔ–¬ΜζΉιΆΕ≤ζΒ»“ρΥΊΘ§2018Q3ΙΪΥΨΖΔΒγΝΩ594“Ύ«ßΆΏ ±Θ§Ά§±»‘ω≥Λ9.8%ΓΔΜΖ±»‘ω≥Λ24.4%ΘΜΤδ÷–ΜπΒγΖΔΒγΝΩΆ§±»‘ω≥Λ10.1%ΓΔΜΖ±»‘ω≥Λ26.8%Θ§«εΫύΡή‘¥Θ®Υ°ΒγΓΔΖγΒγΓΔΙβΖϋΘ©ΖΔΒγΝΩΆ§±»‘ω≥Λ5.0%ΓΔΜΖ±»œ¬Μ§4.0%ΓΘ ή≤ΩΖ÷«χ”ρΘ®…ΫΕΪΒ»Θ©≤ΩΖ÷άœΨ…ΜζΉιΒΡ…œΆχΒγΦέΒς’ϊΘ®œξΦϊΈ“Ο«2018Ρξ9‘¬ΒΡ±®ΗφΓΕΒγΝΠ––“ΒΘΚΧΛΤΫΩ≤Ωά≥…¥σΒάΓΣΓΣΦφ“ιΫϋΤΎ≤ΩΖ÷»ΦΟΚΜζΉι…œΆχΒγΦέœ¬ΒςΓΖΘ©ΦΑΒγΝΩΫαΙΙΒ»“ρΥΊ”ΑœλΘ§Έ“Ο«≤βΥψΒΡΙΪΥΨ2018Q3…œΆχΒγΦέΨυΦέ0.401‘Σ/«ßΆΏ ±Θ§ΜΖ±»–ΓΖυœ¬Μ§0.5% ΓΘ

ΓΓΓΓΓτ ΒΞ»ΐΦΨΕ»”·άϊΜΖ±»ΗΡ…ΤΘ§ΤΎ¥ΐΟΚΦέΜΊ¬δ¥ΌΫχ“ΒΦ® ΆΖ≈ΘΚ

ΓΓΓΓ2018Q3ΙΪΥΨΟΪάϊ29.8“Ύ‘ΣΘ§ΜΖ±»‘ω≥Λ21.4%ΘΜΟΪάϊ¬ 13.1%Θ§ΜΖ±»–ΓΖυΧα…ΐ0.2ΗωΑΌΖ÷ΒψΘΜΙιΡΗΨΜάϊ»σ5.4“Ύ‘ΣΘ§ΜΖ±»‘ω≥Λ80.3%ΘΜΨΜάϊ¬ 3.4%Θ§ΜΖ±»Χα…ΐ1.2ΗωΑΌΖ÷ΒψΓΘΉήΧεΕχ―‘Θ§ΒΞ»ΐΦΨΕ»ΙΪΥΨ”·άϊΜΖ±»ΗΡ…ΤΘ§ΒΪΟΚΦέ»‘¥ΠΗΏΈΜ‘Υ––ΓΘ“‘»ΪΙζΒγΟΚΦέΗώ÷Η ΐΈΣάΐΘ§2018Q3»ΪΙζΒγΟΚΦέΗώ÷Η ΐΨυ÷ΒΆ§±»‘ω≥Λ3.6%Θ§ΜΖ±»‘ω≥Λ0.7%ΓΘΒγΝΠ…œ –ΙΪΥΨ÷–Θ§ΙΪΥΨΜπΒγ“ΒΈώ’Φ±»ΫœΗΏΓΘΩΦ¬«ΒΫΟΚΧΩΙ©–ηΙΊœΒΒΡΗΡ…ΤΘ§»τΕ·ΝΠΟΚΦέΜΊΙιΚœάμ«χΦδΘ§ΙΪΥΨ“ΒΦ®Β·–‘ΆΜ≥ωΘ®“ΒΦ®Β·–‘≤βΥψœξΦϊΈ“Ο«2018Ρξ3‘¬ΒΡ±®ΗφΓΕΒγΝΠ––“ΒΓΣΉΏ≥ωΓΑ÷ΝΑΒ ±ΩΧΓ±ΓΖΘ©ΓΘ

ΓΓΓΓΓτ ”·άϊ‘Λ≤β”κΆΕΉ ΤάΦΕΘΚ

ΓΓΓΓΩΦ¬«œνΡΩΫχΕ»ΦΑΟΚΦέ±δΜ·Β»“ρΥΊΘ§Έ“Ο«…œΒς”·άϊ‘Λ≤βΘ§‘ΛΦΤΙΪΥΨ2018~2020ΡξEPSΖ÷±πΈΣ0.18ΓΔ0.33ΓΔ0.39‘ΣΘ®Βς’ϊ«ΑΖ÷±πΈΣ0.17ΓΔ0.25ΓΔ0.27‘ΣΘ©Θ§Ε‘”ΠPEΖ÷±πΈΣ24ΓΔ13ΓΔ11±ΕΘ§Ε‘”ΠPBΖ÷±πΈΣ1.0ΓΔ0.9ΓΔ0.9±ΕΓΘΗυΨίΩ…±»ΙΪΥΨΙά÷Β«ιΩωΘ§Ηχ”ηΙΪΥΨ2019Ρξ1.1±ΕPBΘ§…œΒςΡΩ±ξΦέ÷Ν5.12‘ΣΘ§Έ§≥÷ΓΑ¬ρ»κΓ±ΤάΦΕΓΘ

ΓΓΓΓ

ΓΓΓΓΓτΖγœ’Χα ΨΘΚ

ΓΓΓΓΕ·ΝΠΟΚΦέΗώ≥§‘ΛΤΎ…œ’«Θ§…œΆχΒγΦέ≥§‘ΛΤΎœ¬––Θ§ΒγΝΠ–η«σ≥§‘ΛΤΎœ¬Μ§Θ§ΜζΉιΆΕ≤ζΫχΕ»¬ΐ”Ύ‘ΛΤΎΘ§ΒγΝΠ––“ΒΗΡΗοΫχΕ»ΒΆ”Ύ‘ΛΤΎΒΡΖγœ’Β»ΓΘ

ΓΓΓΓ

ΓΓΓΓ5.3

ΓΓΓΓΙζΒγΒγΝΠΘΚΉΑΜζΙφΡΘά©’≈Θ§”·άϊ≥÷–χΗΡ…Τ

ΓΓΓΓΓτ–¬ΜζΉιΆΕ≤ζΘ§ΉΑΜζΙφΡΘ≥÷–χά©’≈ΘΚ

ΓΓΓΓ2018Q3ΙΪΥΨΩΊΙ…ΉΑΜζ‘ω≥Λ97.5Άρ«ßΆΏΘ§ΉΑΜζΙφΡΘ≥÷–χά©’≈ΓΘΤδ÷–2018Q3ΜπΒγΓΔΥ°ΒγΓΔΖγΒγΉΑΜζΖ÷±π‘ω≥Λ39Άρ«ßΆΏΘ®Κ§ΜζΉιΙΊΆΘΘ©ΓΔ51Άρ«ßΆΏΓΔ7.5Άρ«ßΆΏΓΘΫΊ÷Ν2018Ρξ9‘¬ΒΉΘ§ΙΪΥΨΩΊΙ…ΉΑΜζ»ίΝΩ5421Άρ«ßΆΏΘ§Τδ÷–«εΫύΡή‘¥Θ®Υ°ΒγΓΔΖγΒγΓΔΙβΖϋΘ©ΉΑΜζ’Φ±»37.5%Θ§Ϋœ2018Ρξ6‘¬ΒΉ–ΓΖυΧα…ΐ0.4ΗωΑΌΖ÷ΒψΘ§ΉΑΜζΫαΙΙ”≈Μ·ΓΘ

ΓΓΓΓΓτΥ°Βγ≥ωΝΠΘ§ΖΔΒγΝΩΆ§±»‘ω≥ΛΘΚ

ΓΓΓΓ ή“φ”ΎΉΑΜζΙφΡΘά©’≈ΦΑœ¬”Έ”ΟΒγ–η«σ‘ω≥ΛΒ»“ρΥΊΘ§2018Q3ΙΪΥΨΖΔΒγΝΩ613“Ύ«ßΆΏ ±Θ§Ά§±»‘ω≥Λ7.0%Θ§ΜΖ±»‘ω≥Λ22.8%ΓΘΤδ÷–2018Q3ΜπΒγΖΔΒγΝΩΆ§±»‘ω≥Λ3.7%Θ§ΜΖ±»‘ω≥Λ21.1%ΘΜΥ°ΒγΖΔΒγΝΩΆ§±»‘ω≥Λ15.0%Θ§ΜΖ±»‘ω≥Λ42.8%ΓΘ

ΓΓΓΓΓτ”·άϊ≥÷–χΗΡ…ΤΘ§ΤΎ¥ΐΟΚΦέΜΊΙιΚœάμ«χΦδΘΚ

ΓΓΓΓ ή“φ”ΎΒγΝΠ“ΒΈώΖΔ’ΙΘ§ΙΪΥΨ»ΐΦΨΕ»”·άϊ≥÷–χΗΡ…ΤΓΘΙΪΥΨ2018Q3ΟΪάϊΆ§±»‘ω≥Λ32.3%Θ§ΜΖ±»‘ω≥Λ0.8%ΘΜΙιΡΗΨΜάϊ»σΆ§±»‘ω≥Λ15.1%ΘΜΜΖ±»‘ω≥Λ13.0%ΓΘ2018Q3»ΪΙζΒγΟΚΦέΗώ÷Η ΐΨυ÷ΒΆ§±»‘ω≥Λ3.6%Θ§ΜΖ±»‘ω≥Λ0.7%ΓΘΩΦ¬«ΒΫΟΚΧΩΙ©–ηΙΊœΒΒΡΗΡ…ΤΘ§ΤΎ¥ΐΕ·ΝΠΟΚΦέΜΊΙιΚœάμ«χΦδΘ§ΫχΕχ–όΗ¥ΜπΒγΑεΩι“ΒΦ®ΓΘ

ΓΓΓΓΓτΤΎ¥ΐ÷ΊΉι¬δΒΊΘ§ΖΔΜ”≤ζ“ΒΝ¥–≠Ά§–ß”ΠΘΚ

ΓΓΓΓ2018Ρξ8‘¬ΙΪΥΨ ’ΒΫΦ·Ά≈Ά®÷ΣΘ§ΙζΦ“ –≥ΓΦύΕΫΙήάμΉήΨ÷Ψ≠…σ≤ιΚσΨωΕ®Ε‘Φ·Ά≈Κœ≤Δ≤Μ”ηΫϊ÷ΙΘ§ΓΕΚœ≤Δ–≠“ιΓΖ‘ΦΕ®ΒΡΦ·Ά≈Κœ≤ΔΫΜΗνΧθΦΰ“―»Ϊ≤Ω¬ζΉψΓΘΤΎ¥ΐ÷ΊΉιΖΫΑΗ¬δΒΊΘ§ΖΔΜ”≤ζ“ΒΝ¥–≠Ά§–ß”ΠΓΘ

ΓΓΓΓΓτ ”·άϊ‘Λ≤β”κΆΕΉ ΤάΦΕΘΚ

ΓΓΓΓΈ“Ο«Έ§≥÷‘≠”·άϊ‘Λ≤βΘ§‘ΛΦΤΙΪΥΨ2018~2020ΡξΒΡEPSΖ÷±πΈΣ0.16ΓΔ0.20ΓΔ0.22‘ΣΘ§Ε‘”ΠPEΖ÷±πΈΣ16ΓΔ13ΓΔ12±ΕΘ§Έ§≥÷ΡΩ±ξΦέ2.72‘ΣΚΆΓΑ‘ω≥÷Γ±ΤάΦΕΓΘ

ΓΓΓΓΓτ Ζγœ’Χα ΨΘΚ

ΓΓΓΓΕ·ΝΠΟΚΦέΗώ≥§‘ΛΤΎ…œ’«Θ§…œΆχΒγΦέ≥§‘ΛΤΎœ¬––Θ§ΒγΝΠ–η«σ≥§‘ΛΤΎœ¬Μ§Θ§ά¥Υ°≤ΜΦΑ‘ΛΤΎΘ§ΜζΉιΆΕ≤ζΫχΕ»¬ΐ”Ύ‘ΛΤΎΘ§÷ΊΉιΫχΕ»ΒΆ”Ύ‘ΛΤΎΘ§ΒγΝΠ––“ΒΗΡΗοΫχΕ»ΒΆ”Ύ‘ΛΤΎΒΡΖγœ’Β»ΓΘ

ΓΓΓΓ

ΓΓΓΓ5.4

ΓΓΓΓ¥σΧΤΖΔΒγΘΚΡΎ…ζΆβ―”‘ω≥ΛΘ§ΤΎ¥ΐ”·άϊ≥÷–χ–όΗ¥

ΓΓΓΓΓτΡΎ…ζΆβ―”‘ω≥ΛΘ§ΖΔΒγΝΩΆ§±»Χα…ΐΘΚ

ΓΓΓΓ2018H1ΙΪΥΨΖΔΒγΝΩ1307“Ύ«ßΆΏ ±Θ§Ϋœ2017H1Θ®Βς’ϊ«ΑΘ©‘ω≥Λ44.3%ΓΘΙΪΥΨ¥”ΡΗΙΪΥΨ¥σΧΤΦ·Ά≈ ’ΙΚΒΡΚΎΝζΫ≠ΙΪΥΨΘ®100%Ι…»®Θ©ΓΔΑ≤Μ’ΙΪΥΨΘ®100%Ι…»®Θ©ΓΔΚ”±±ΙΪΥΨΘ®100%Ι…»®Θ©”Ύ2018-04-01ΫΜΗνΆξ≥…Θ§…œ ωΙΪΥΨ2018H1ΖΔΒγΝΩΚœΦΤ’ΦΙΪΥΨΉήΖΔΒγΝΩΒΡ11.4%ΓΘΩΦ¬«ΉΖΥίΒς’ϊΘ§ΙΪΥΨ2018H1ΖΔΒγΝΩΫœ2017H1Θ®Βς’ϊΚσΘ©‘ω≥Λ11.3%Θ§‘ωΥΌ»‘¥Π”ΎΫœΗΏΥ°ΤΫΓΘ

ΓΓΓΓΓτ”·άϊ»‘ ή»ΦΟΚ≥…±Ψ≥Η÷βΘ§ΤΎ¥ΐΟΚΦέΜΊΙιΚœάμ«χΦδΘΚ

ΓΓΓΓΨΓΙή≤ΩΖ÷ ±ΕΈΟΚΦέ”–ΥυΜΊ¬δΘ§ΒΪΉήΧεΕχ―‘2018H1Ε·ΝΠΟΚΦέ»‘¥Π”ΎΗΏΈΜ‘Υ––ΓΘ“‘»ΪΙζΒγΟΚ÷Η ΐΈΣάΐΘ§2018H1»ΪΙζΒγΟΚ÷Η ΐΨυΦέΆ§±»‘ω≥Λ5.4%ΓΘ ή»ΦΟΚ≥…±Ψ”ΑœλΘ§ΙΪΥΨ2018H1Ε»Βγ”Σ“Β≥…±Ψ0.309‘Σ/«ßΆΏ ±Θ§Ϋœ2017H1Θ®Βς’ϊ«ΑΘ©‘ω≥Λ4.5%ΘΜΕ»ΒγΨΜάϊ»σ0.011‘Σ/«ßΆΏ ±Θ§Ϋœ2017H1Θ®Βς’ϊ«ΑΘ©œ¬Μ§12.3%ΓΘΩΦ¬«ΒΫΙ©–ηΙΊœΒΒΡΗΡ…ΤΘ§Ε·ΝΠΟΚΦέΗώ”–ΆϊΜΊΙι÷ΝΚœάμ«χΦδΘ§¥”Εχ¥ΌΫχΙΪΥΨ”·άϊ–όΗ¥ΓΘ

ΓΓΓΓΓτΖ«ΙΪΩΣΖΔ––Άξ≥…Θ§ΙΪΥΨΉΑΜζΙφΡΘ‘ω≥Λ÷ΒΒΟΤΎ¥ΐΘΚ

ΓΓΓΓΙΪΥΨ”Ύ2018Ρξ3‘¬Άξ≥…AΙ…ΚΆHΙ…ΒΡΖ«ΙΪΩΣΖΔ––ΙΛΉςΘ§Ζ÷±πΡΦΦ·Ή Ϋπ»ΥΟώ±“83.3“Ύ‘ΣΚΆΗέ±“62.2“Ύ‘ΣΓΘΙΪΥΨΡβΫΪ±Ψ¥ΈAΙ…Ζ«ΙΪΩΣΖΔ––ΡΦΦ·ΫπΕν”Ο”ΎΝ…ΡΰΚυ¬ΪΒΚ»»ΒγΘ®2*35Άρ«ßΆΏΘ©ΓΔΫ≠Υ’ΫπΧ≥»ΦΜζ»»ΒγΝΣ≤ζΘ®2*40Άρ«ßΆΏΘ©ΚΆΙψΕΪΗΏ“ΣΫπΧ‘»»ΒγάδΝΣ≤ζΘ®2*40Άρ«ßΆΏΘ©œνΡΩΒΡΫ®…ηΓΘΥφΉ≈…œ ωœνΡΩΫ®…ηΆξ≥…Θ§ΙΪΥΨΉΑΜζΙφΡΘΫΪΫχ“Μ≤Ϋά©’≈ΓΘ

ΓΓΓΓΓτ ”·άϊ‘Λ≤β”κΆΕΉ ΤάΦΕΘΚ

ΓΓΓΓΩΦ¬«ΒΫΖΔΒγΝΩΓΔΟΚΦέΒ»“ρΥΊΘ§Έ“Ο«œ¬Βς”·άϊ‘Λ≤βΘ§‘ΛΦΤΙΪΥΨ2018~2020ΡξΒΡEPSΖ÷±πΈΣ0.17ΓΔ0.21ΓΔ0.23‘ΣΘ®Βς’ϊ«ΑΖ÷±πΈΣ0.17ΓΔ0.22ΓΔ0.24‘ΣΘ©Θ§Ε‘”ΠPEΖ÷±πΈΣ19ΓΔ15ΓΔ14±ΕΘ§Έ§≥÷ΡΩ±ξΦέ3.30‘ΣΚΆΓΑ‘ω≥÷Γ±ΤάΦΕΓΘ

ΓΓΓΓΓτ Ζγœ’Χα ΨΘΚ

ΓΓΓΓΕ·ΝΠΟΚΦέΗώ≥§‘ΛΤΎ…œ’«Θ§…œΆχΒγΦέ≥§‘ΛΤΎœ¬––Θ§ΒγΝΠ–η«σ≥§‘ΛΤΎœ¬Μ§Θ§ΜζΉιΆΕ≤ζΫχΕ»¬ΐ”Ύ‘ΛΤΎΘ§ΒγΝΠ––“ΒΗΡΗοΫχΕ»ΒΆ”Ύ‘ΛΤΎΒΡΖγœ’Β»ΓΘ

ΓΓΓΓ

ΓΓΓΓ5.5

ΓΓΓΓ≥Λ‘¥ΒγΝΠΘΚΉ®ΉΔΚΰ±±«χ”ρΘ§“ΒΦ®Β·–‘Ω…Φϊ

ΓΓΓΓΓτ ΙζΦ“Ρή‘¥Φ·Ά≈…œ –ΤΫΧ®÷°“ΜΘ§Ή®ΉΔΚΰ±±«χ”ρΘΚ

ΓΓΓΓ≥Λ‘¥ΒγΝΠΈΣΙζΦ“Ρή‘¥Φ·Ά≈Τλœ¬ΒΡΚΰ±±«χ”ρ…œ –ΤΫΧ®Θ§”Ύ1995Ρξ…ηΝΔΘ§2000Ρξ…œ –ΓΘΙΪΥΨ÷ς”Σ“ΒΈώΑϋά®ΒγΝΠΓΔ»»ΝΠΦΑΟΚΧΩΒ»Θ§Τδ÷–ΒγΝΠΈΣΚΥ–Ρ“ΒΈώΓΘΙΪΥΨΖΔΒγΜζΉι»Ϊ≤ΩΈΜ”ΎΚΰ±± ΓΡΎΘ§Βγ‘¥άύ–ΆΑϋά®ΜπΒγΓΔΖγΒγΒ»ΓΘΫΊ÷Ν2018H1Θ§ΙΪΥΨΩ…ΩΊΉΑΜζ»ίΝΩ369.4Άρ«ßΆΏΘΜΤδ÷–ΜπΒγΉΑΜζ359Άρ«ßΆΏΘ§’ΦΙΪΥΨΉήΉΑΜζ‘Φ97%Θ§’ΦΚΰ±±»Ϊ ΓΜπΒγΉΑΜζΒΡ±»÷Ί‘Φ13%ΓΘ

ΓΓΓΓΓτ ”≈÷ ΜπΒγΜζΉιΘ§±Θ’œΒγΝΠœϊΡ…ΘΚ

ΓΓΓΓΫΊ÷Ν2018H1Θ§ΙΪΥΨΜπΒγΜζΉι»Ϊ≤ΩΈΣ30Άρ«ßΆΏ“‘…œΜζΉιΘ§Ψ≠ΙΐΦΦ θΗΡ‘λΘ§ΗςΜζΉιΡήΚΡ÷Η±ξ¥Π”Ύ«χ”ρΡΎœ»ΫχΥ°ΤΫΘ§≤Δ“―»Ϊ≤ΩΨΏ±ΗΙ©»»ΡήΝΠΓΘ¥ΥΆβΘ§ΙΪΥΨΒγ≥ß≤ΦΨ÷ΚœάμΘ§Ή”ΙΪΥΨ≥Λ‘¥“ΜΖΔ¥Π”ΎΚΰ±± Γ”ΟΒγΗΚΚ…÷––ΡΈδΚΚ –ΡΎΘ§ΨΘΟ≈ΙΪΥΨ¥Π”ΎΚΰ±±ΒγΆχ÷–≤ΩΒΡΒγ‘¥÷ß≥≈ΒψΘ§ΚΚ¥®“ΜΖΔΈΣΫ≠±±÷Ί“Σ¥σΒγ‘¥ΒψΓΘ«χΈΜ”≈ Τ”––ß±Θ’œΙΪΥΨΒΡΜπΒγœϊΡ…ΓΘ

ΓΓΓΓΓτ Ο…ΜΣΧζ¬ΖΆΕ‘ΥΜΚΫβ»ΦΝœ≥…±Ψ―ΙΝΠΘ§“ΒΦ®Β·–‘Ω…ΦϊΘΚ

ΓΓΓΓ”…”ΎΚΰ±± ΓΡΎΟΚΧΩΉ ‘¥Ί―ΖΠΘ§Κΰ±± ΓΜπΒγ≥ßΖΔΒγ”ΟΟΚ÷ς“Σ“άΩΩΆβΒςΓΘ ήΟΚΧΩ≤ζΒΊΓΔ‘ΥΝΠΒ»“ρΥΊ÷Τ‘ΦΘ§Κΰ±± ΓΟΚΦέΉήΧε¥Π”ΎΫœΗΏΥ°ΤΫΓΘΈ“Ο«»œΈΣΘ§ΥφΉ≈2019ΡξΟ…ΜΣΧζ¬ΖΫ®≥…ΆΕ‘ΥΘ§Κΰ±± ΓΉςΈΣΟ…ΜΣΧζ¬Ζ―ΊœΏΒΊ«χ÷°“ΜΘ§ΫΪ ή“φ”Ύ”≈÷ ΟΚΧΩΙ©ΗχΡήΝΠΒΡΧα…ΐΘ§ΟΚΦέ”–ΆϊΫχ»κœ¬––«χΦδΓΘΙΪΥΨΉςΈΣΚΰ±± ΓΒΡΖΔΒγ…œ –ΙΪΥΨ÷°“ΜΘ§»ΦΝœ≥…±Ψ―ΙΝΠ”–ΆϊΜΚΫβΓΘΈ“Ο«“‘2017ΡξΙΪΥΨΒΡΨ≠”Σ ΐΨίΚΆ≤ΤΈώ ΐΨίΈΣΜυ ΐ≤βΥψΘ§Β±ΟΚΦέΖ÷±πœ¬ΫΒ10‘Σ/Ε÷Θ®ΨχΕ‘ΝΩΘ©ΓΔ1%Θ®œύΕ‘ΝΩΘ© ±Θ§ΙΪΥΨΙιΡΗΨΜάϊ»σΖ÷±πΧα…ΐ25.3%ΓΔ19.1%Θ§”…¥ΥΩ…ΦϊΤδ“ΒΦ®Β·–‘Ω’ΦδΓΘ

ΓΓΓΓΓτ ”·άϊ‘Λ≤β”κΆΕΉ ΤάΦΕΘΚ

ΓΓΓΓΙΪΥΨ÷ς”Σ“ΒΈώΑϋά®ΒγΝΠΓΔ»»ΝΠΓΔΟΚΧΩΒ»Θ§Τδ÷–ΚΥ–Ρ“ΒΈώΈΣΒγΝΠΓΘΈ“Ο«ΦΌ…ηΥφΉ≈ΙΪΥΨ¥φΝΩΜπΒγΜζΉιάϊ”Ο¬ Χα…ΐΚΆ–¬‘ωΖγΒγœνΡΩΆΕ≤ζΘ§ΙΪΥΨ2018~2020ΡξΒΡΖΔΒγΝΩΖ÷±πΆ§±»‘ω≥Λ11.4%ΓΔ5.9%ΓΔ3.8%ΘΜΥφΉ≈2019ΡξΟ…ΜΣΧζ¬ΖΆΕ≤ζΘ§ΙΪΥΨ2018~2020ΡξΟΚΦέΖ÷±πΆ§±»±δΜ·-1%ΓΔ-8%ΓΔ0%ΓΘ

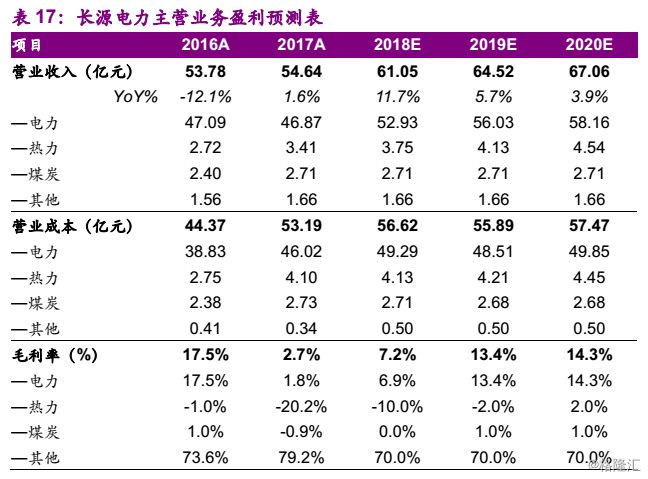

ΓΓΓΓΈ“Ο«‘ΛΦΤΙΪΥΨ2018~2020ΡξΒΡ”Σ“Β ’»κΖ÷±πΈΣ61.1ΓΔ64.5ΓΔ67.1“Ύ‘ΣΘ§Ά§±»‘ω≥Λ11.7%ΓΔ5.7%ΓΔ3.9%Θ§ΉέΚœΟΪάϊ¬ Ζ÷±πΈΣ7.2%ΓΔ13.4%ΓΔ14.3%ΓΘ

ΓΓΓΓ

ΓΓΓΓΈ“Ο«‘ΛΦΤΙΪΥΨ2018~2020ΡξΒΡEPSΖ÷±πΈΣ0.06ΓΔ0.22ΓΔ0.26‘ΣΘ§Ε‘”ΠPEΖ÷±πΈΣ58ΓΔ16ΓΔ13±ΕΓΘΈ“Ο«―ûÓ¸ώœύΫϋΒΡΜΣΡήΙζΦ ΓΔΙζΒγΒγΝΠΓΔΙψ÷ίΖΔ’ΙΓΔΆνΡήΒγΝΠΉςΈΣΩ…±»ΙΪΥΨΘ§Ω…±»ΙΪΥΨ2019ΡξΒΡPEΨυ÷ΒΈΣ17±ΕΓΘΈ“Ο«Ω¥ΚΟΟΚΦέœ¬––¥χά¥ΒΡ“ΒΦ®Β·–‘Θ§Ηχ”ηΙΪΥΨ2019Ρξ17±ΕPEΥ°ΤΫΘ§Ε‘”ΠΡΩ±ξΦέ3.74‘ΣΘ§ Ή¥ΈΗ≤Η«Ηχ”ηΓΑ‘ω≥÷Γ±ΤάΦΕΓΘ

ΓΓΓΓ

ΓΓΓΓΓτΖγœ’Χα ΨΘΚ

ΓΓΓΓ…œΆχΒγΦέ≥§‘ΛΤΎœ¬––Θ§ΒγΝΠ–η«σ≥§‘ΛΤΎΜΊ¬δΘ§ΖγΒγΜζΉι―”ΤΎΆΕ≤ζΒΡΖγœ’Θ§Ο…ΜΣΧζ¬ΖΆΕ‘ΥΫχΕ»¬ΐ”Ύ‘ΛΤΎΘ§ΟΚΦέ…œ’«ΒΡΖγœ’Β»ΓΘ

ΓΓΓΓ

ΓΓΓΓ5.6

ΓΓΓΓΆνΡήΒγΝΠΘΚΑ≤Μ’ΜπΒγΝζΆΖΘ§ΉΑΜζ≥÷–χ”≈Μ·

ΓΓΓΓΓτ άœ≈ΤΑ≤Μ’ΜπΒγΝζΆΖΘ§«χΈΜ”≈ ΤΟςœ‘ΘΚ

ΓΓΓΓΆνΡήΙ…Ζί «Α≤Μ’ ΓΒΎ“Μ≈ζΙφΖΕΜ·ΗΡ÷ΤΒΡ…œ –ΙΪΥΨΘ§”Ύ1993Ρξ≥…ΝΔ≤Δ…œ –ΓΘΙΪΥΨΡΗΙΪΥΨΈΣΆνΡήΦ·Ά≈Θ§ ΒΦ ΩΊ÷Τ»ΥΈΣΑ≤Μ’ ΓΙζΉ Έ·ΓΘΙΪΥΨΚΥ–Ρ“ΒΈώΈΣΖΔΒγ“ΒΈώΘ§ «Α≤Μ’ ΓΉν¥σΒΡΖΔΒγΦ·Ά≈ΙΪΥΨΓΘΙΪΥΨΩΊΙ…ΜζΉιΨυΈΣΜπΒγΜζΉιΘ§ΫΊ÷Ν2018H1Θ§ΙΪΥΨΩΊΙ…ΉΑΜζ»ίΝΩ’ΦΑ≤Μ’ Γ ΓΒςΜπΒγΉήΉΑΜζ»ίΝΩ20.7%ΓΘ

ΓΓΓΓΓτ ”≈÷ ΜπΒγΜζΉιΘ§ΉΑΜζΫαΙΙ≥÷–χΗΡ…ΤΘΚ

ΓΓΓΓ2018ΡξΙΪΥΨΩΊΙ…ΒΡ«°”ΣΉΈΒΆ»»÷ΒΟΚΒγ≥ß2Χ®ΜζΉιΘ®2*35Άρ«ßΆΏΘ©Ζ÷±π”Ύ4‘¬ΦΑ8‘¬ΆΕ≤ζΘΜΈΣ÷¥––ΟΚΒγ»Ξ≤ζΡή»ΈΈώΘ§ΙΪΥΨ”Ύ2018Ρξ9‘¬ΙΪΗφΙΊΆΘΆνΡήΆ≠ΝξΙΪΥΨ4Κ≈ΜζΉιΘ®32Άρ«ßΆΏΘ©ΓΘΡΩ«ΑΙΪΥΨΩΊΙ…ΉΑΜζ»ίΝΩ693Άρ«ßΆΏΘ§»Ϊ≤ΩΈΣ30Άρ«ßΆΏΦΑ“‘…œΒΡΜπΒγΜζΉιΘ§ΖΔΒγΉ ≤ζ÷ ΝΩ”≈ΝΦΓΘ»τΟΚΦέΫχ»κœ¬––«χΦδΘ§ΙΪΥΨ“ΒΦ®”–Άϊ≥÷–χ–όΗ¥ΓΘ¥ΥΆβΘ§ΙΪΥΨ”Ύ2018Ρξ11‘¬ΙΪΗφΡβ“‘Ήή≥ωΉ Εν5.76“Ύ‘Σ Βœ÷Ε‘ΗΖ»σΙΪΥΨΒΡ‘ωΉ ΩΊΙ…ΓΘ»τΫΜ“ΉΆξ≥…Θ§ΙΪΥΨΩΊΙ…ΉΑΜζΙφΡΘΫΪΫχ“Μ≤ΫΧα…ΐΓΘ

ΓΓΓΓΓτ ”≈÷ Ή ≤ζΉΔ»κ‘ΎΦ¥Θ§”·άϊΡήΝΠ‘ωΚώΩ…ΙέΘΚ

ΓΓΓΓΙΪΥΨΡΗΙΪΥΨΆνΡήΦ·Ά≈≥–≈ΒΘ§ΆνΡήΒγΝΠΉςΈΣΦ·Ά≈Τλœ¬ΖΔΒγάύΉ ≤ζ’ϊΚœΒΡΈ®“Μ…œ –ΤΫΧ®ΚΆΉ ±Ψ‘ΥΉςΤΫΧ®ΓΘΙΪΥΨ”Ύ2018Ρξ9‘¬ΙΪΗφΘ§Ρβ“‘‘ωΖΔΦ”œ÷ΫπΒΡΖΫ Ϋ ’ΙΚΡΗΙΪΥΨ…ώΆνΡή‘¥49%Ι…»®ΘΜΤδ÷–‘ωΖΔΓΔœ÷ΫπΖΫ ΫΖ÷±π ’ΙΚ…ώΆνΡή‘¥24%ΓΔ25%Ι…»®Θ§ΉςΦέΖ÷±πΈΣ23.01ΓΔ23.97“Ύ‘ΣΓΘΫΊ÷Ν2018Ρξ9‘¬Θ§…ώΆνΡή‘¥ΩΊΙ…‘Ύ‘ΥΉΑΜζ460Άρ«ßΆΏΘ§‘ΎΫ®ΉΑΜζ132Άρ«ßΆΏΓΘ…ώΆνΡή‘¥±≥ΩΩ÷–Ιζ…ώΜΣΘ§≥…±ΨΩΊ÷ΤΒΟΒ±Θ§”·άϊΡήΝΠΫœ«ΩΓΘ±Ψ¥Έ ’ΙΚΆξ≥…ΚσΘ§…ώΆνΡή‘¥ΒΡΆΕΉ ’“φΙ±œΉΩ…ΙέΓΘ

ΓΓΓΓΓτ ”·άϊ‘Λ≤β”κΆΕΉ ΤάΦΕΘΚ

ΓΓΓΓΙΪΥΨΚΥ–Ρ“ΒΈώΈΣΒγΝΠΘ§ΩΊΙ…ΖΔΒγΜζΉι»Ϊ≤ΩΈΣ”≈÷ ΜπΒγΜζΉιΓΘΈ“Ο«‘ί≤ΜΩΦ¬«‘ωΉ ΗΖ»σΙΪΥΨΦΑ ’ΙΚ…ώΆνΡή‘¥49%Ι…»®Ε‘ΙΪΥΨ“ΒΦ®ΦΑΙ…±ΨΒΡ”ΑœλΘ§ΦΌ…ηΙΪΥΨ2018~2020ΡξΒΡΖΔΒγΝΩΖ÷±πΆ§±»‘ω≥Λ11.4%ΓΔ4.0%ΓΔ3.0%Θ§ΟΚΦέΖ÷±πΆ§±»±δΜ·0%ΓΔ-3%ΓΔ0%ΓΘ

ΓΓΓΓΈ“Ο«‘ΛΦΤΙΪΥΨ2018~2020ΡξΒΡ”Σ“Β ’»κΖ÷±πΈΣ135.3ΓΔ140.9ΓΔ145.8“Ύ‘ΣΘ§Ά§±»‘ω≥Λ10.8%ΓΔ4.2%ΓΔ3.5%Θ§ΉέΚœΟΪάϊ¬ Ζ÷±πΈΣ6.5%ΓΔ8.7%ΓΔ9.2%ΓΘ

ΓΓΓΓ

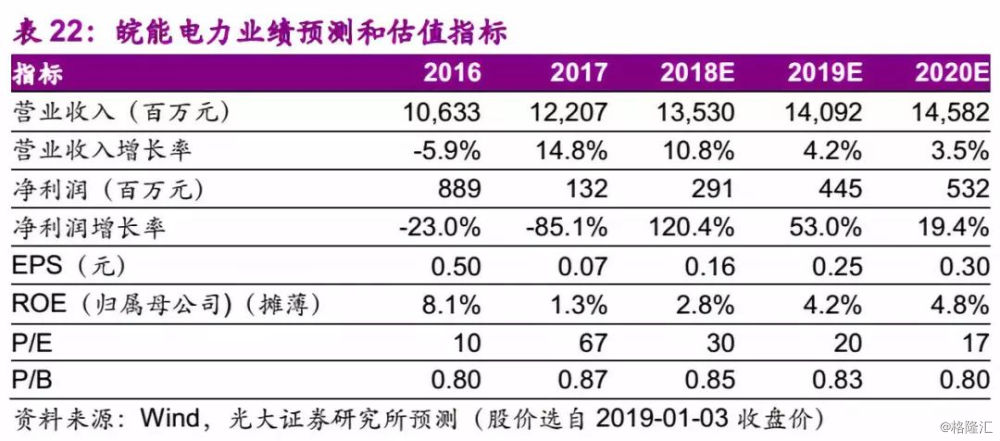

ΓΓΓΓΈ“Ο«‘ΛΦΤΙΪΥΨ2018~2020ΡξΒΡEPSΖ÷±πΈΣ0.16ΓΔ0.25ΓΔ0.30‘ΣΘ§Ε‘”ΠPEΖ÷±πΈΣ30ΓΔ20ΓΔ17±ΕΘ§PBΖ÷±πΈΣ0.85ΓΔ0.83ΓΔ0.80±ΕΓΘΈ“Ο«―ûÓ¸ώœύΫϋΒΡΜΣΒγΙζΦ ΓΔ’ψΡήΒγΝΠΓΔ…ξΡήΙ…ΖίΓΔ‘ΝΒγΝΠAΉςΈΣΩ…±»ΙΪΥΨΘ§Ω…±»ΙΪΥΨ2019ΡξΒΡPBΨυ÷ΒΈΣ0.9±ΕΓΘΙΪΥΨΜπΒγΜζΉι≥÷–χ”≈Μ·Θ§PB¥Π”ΎΫœΒΆΥ°ΤΫΘ§Έ“Ο«Ω¥ΚΟΟΚΦέœ¬––¥χά¥ΒΡ“ΒΦ®Β·–‘Θ§Ηχ”ηΙΪΥΨ2019Ρξ0.9±ΕPBΥ°ΤΫΘ§Ε‘”ΠΡΩ±ξΦέ5.36‘ΣΘ§ Ή¥ΈΗ≤Η«Ηχ”ηΓΑ‘ω≥÷Γ±ΤάΦΕΓΘ

ΓΓΓΓ

ΓΓΓΓΓτΖγœ’Χα ΨΘΚ

ΓΓΓΓ…œΆχΒγΦέ≥§‘ΛΤΎœ¬––Θ§ΒγΝΠ–η«σ≥§‘ΛΤΎΜΊ¬δΘ§ΟΚΦέ…œ’«ΒΡΖγœ’Θ§‘ωΉ ΗΖ»σΙΪΥΨΦΑ ’ΙΚ…ώΆνΡή‘¥49%Ι…»® ßΑήΒΡΖγœ’Β»ΓΘ

ΓΓΓΓ

ΓΓΓΓ5.7

ΓΓΓΓ‘ΝΒγΝΠAΘΚΙψΕΪΒγΝΠΝζΆΖΘ§”·άϊ–όΗ¥Ω…¥ΐ

ΓΓΓΓΓτ ΙψΕΪΜπΒγΝζΆΖΘ§«χΈΜ”≈ ΤΟςœ‘ΘΚ

ΓΓΓΓ‘ΝΒγΝΠAΈΣ‘ΝΒγΦ·Ά≈Τλœ¬…œ –ΤΫΧ®Θ§Ή®ΉΔ”ΎΒγΝΠ÷ς“ΒΓΘΙΪΥΨ”Ύ1992Ρξ≥…ΝΔΘ§1993Ρξ…œ –ΓΘΙΪΥΨΩΊΙ…Ι…ΕΪΈΣ‘ΝΒγΦ·Ά≈Θ§ ΒΦ ΩΊ÷Τ»ΥΈΣΙψΕΪ ΓΙζΉ Έ·ΓΘΙΪΥΨ «ΙψΕΪ ΓΉν¥σΒΡΒγΝΠ…œ –ΙΪΥΨΘ§ΫΊ÷Ν2018H1Θ§ΙΪΥΨ“―ΆΕ≤ζΩ…ΩΊΉΑΜζ»ίΝΩ2066Άρ«ßΆΏΘ§‘Φ’ΦΙψΕΪ ΓΆ≥ΒςΉΑΜζΙφΡΘΒΡ17%ΓΘ

ΓΓΓΓΓτΜπΒγ –≥ΓΜ·»ΟάϊΖυΕ»”–Άϊ ’’≠Θ§ΤΎ¥ΐΟΚΦέΜΊ¬δΘΚ

ΓΓΓΓΙΪΥΨΒγ‘¥άύ–Ά“‘ΜπΒγΈΣ÷ςΘ§ΫΊ÷Ν2018H1Θ§ΟΚΒγΓΔLNGΖΔΒγΩ…ΩΊΉΑΜζΖ÷±πΈΣ1735Άρ«ßΆΏΓΔ280Άρ«ßΆΏΓΘΙΪΥΨΒγ≥ß÷ς“ΣΗ≤Η««χ”ρΓΣΙψΕΪ Γ «»ΪΙζΉνΜν‘ΨΒΡ ΓΦΕΒγΝΠ –≥Γ÷°“ΜΘ§ –≥ΓΒγΙφΡΘ÷π≤Ϋά©’≈ΓΘΉ‘2017Ρξ“‘ά¥Θ§ΥφΉ≈ΟΚΦέΧα…ΐΚΆ –≥Γ––ΈΣ«ς”Ύάμ–‘Θ§‘¬Ε»ΨΚΦέΦέ≤ν÷π≤Ϋ ’’≠ΒΡ«ς Τ»ΖΝΔΓΘΈ“Ο«»œΈΣΘ§ΥφΉ≈ –≥ΓΜ·ΗΡΗοΒΡΫχ“Μ≤ΫΆΤΫχΘ§ –≥ΓΒγΦέΫΪΗϋΕύΖ¥”≥ΒγΝΠ –≥ΓΙ©–ηΗώΨ÷Θ§ΜπΒγ»ΟάϊΖυΕ»”–Άϊ≥÷–χ ’’≠ΓΘΉςΈΣΙψΕΪ ΓΜπΒγΝζΆΖΘ§ΙΪΥΨΜΐΦΪ≤Έ”κΒγΝΠ –≥ΓΜ·ΫΜ“ΉΘ§ΉέΚœΒγΦέ”–ΆϊΜΊ…ΐΓΘ¥ΥΆβΘ§”…”ΎΜπΒγΜζΉι’Φ±»ΫœΗΏΘ§ΙΪΥΨ“ΒΦ®Ε‘ΟΚΦέΒΡΟτΗ––‘Ϋœ«ΩΓΘΥφΉ≈ΟΚΧΩΙ©–η–Έ ΤΗΡ…ΤΘ§ΟΚΦέœ¬––ΫΪ¥ΌΫχΫχ“Μ≤Ϋ¥ΌΫχΙΪΥΨ”·άϊ–όΗ¥ΓΘ

ΓΓΓΓΓτ Ρή‘¥ΫαΙΙΉΣ–ΆΘ§«εΫύΡή‘¥±»άΐΧα…ΐΘΚ

ΓΓΓΓΙΪΥΨΓΑ °»ΐΈεΓ±ΙφΜ°»ΖΕ®ΝΥ“‘ΖΔΒγΈΣΚΥ–Ρ÷ς“ΒΘ§”≈Μ·ΖΔ’ΙΟΚΒγΘ§Έ»≤ΫΖΔ’ΙΤχΒγΘ§¥σΝΠΖΔ’ΙΖγΒγΓΔΥ°ΒγΒ»«εΫύΡή‘¥Θ§≤ΜΕœ”≈Μ·Βγ‘¥ΫαΙΙΓΘΑ¥’’ΙΪΥΨΓΑ °»ΐΈεΓ±ΙφΜ°ΉήΧεΡΩ±ξΘ§’υ»ΓΫΪ«εΫύΡή‘¥Θ®Κ§Χλ»ΜΤχΖΔΒγΘ©’Φ±»”…2018H1ΒΡ15%Ήσ”“Χα…ΐ÷Ν2020ΡξΒΡ29%ΓΘΙΪΥΨΉΑΜζΙφΡΘ”–Άϊά©’≈Θ§Βγ‘¥ΫαΙΙ≤ΜΕœ”≈Μ·ΓΘ

ΓΓΓΓΓτ ”·άϊ‘Λ≤β”κΆΕΉ ΤάΦΕΘΚ

ΓΓΓΓΙΪΥΨΚΥ–Ρ“ΒΈώΈΣΒγΝΠΓΘΦΌ…ηΙΪΥΨ2018~2020ΡξΒΡΖΔΒγΝΩΖ÷±πΆ§±»‘ω≥Λ10.9%ΓΔ3.8%ΓΔ3.6%Θ§ΟΚΦέΖ÷±πΆ§±»±δΜ·1%ΓΔ-3%ΓΔ0%ΓΘΈ“Ο«‘ΛΦΤΙΪΥΨ2018~2020ΡξΒΡ”Σ“Β ’»κΖ÷±πΈΣ290.5ΓΔ301.3ΓΔ312.0“Ύ‘ΣΘ§Ά§±»‘ω≥Λ9.0%ΓΔ3.7%ΓΔ3.6%Θ§ΉέΚœΟΪάϊ¬ Ζ÷±πΈΣ12.6%ΓΔ15.6%ΓΔ16.3%ΓΘ

ΓΓΓΓ

ΓΓΓΓΈ“Ο«‘ΛΦΤΙΪΥΨ2018~2020ΡξΒΡEPSΖ÷±πΈΣ0.20ΓΔ0.30ΓΔ0.34‘ΣΘ§Ε‘”ΠPEΖ÷±πΈΣ22ΓΔ15ΓΔ13±ΕΓΘΈ“Ο«―ûÓ¸ώœύΫϋΒΡΜΣΡήΙζΦ ΓΔΜΣΒγΙζΦ ΓΔΆνΡήΒγΝΠΓΔΙψ÷ίΖΔ’ΙΉςΈΣΩ…±»ΙΪΥΨΘ§Ω…±»ΙΪΥΨ2019ΡξΒΡPEΨυ÷ΒΈΣ18±ΕΓΘΈ“Ο«Ω¥ΚΟΟΚΦέœ¬––ΦΑ –≥ΓΒγ»ΟάϊΖυΕ» ’’≠¥χά¥ΒΡ“ΒΦ®Β·–‘Θ§Ηχ”ηΙΪΥΨ2019Ρξ17±ΕPEΥ°ΤΫΘ§Ε‘”ΠΡΩ±ξΦέ5.10‘ΣΘ§ Ή¥ΈΗ≤Η«Ηχ”ηΓΑ‘ω≥÷Γ±ΤάΦΕΓΘ

ΓΓΓΓ { document.getElementById('trace').style.display = ''; }

</script>

<a style=)

)

)