2018年12月净利润同比-29%,环比-2%;12月市场交易量环比-23%,同比-30%;两融环比-1%,同比-26%。我们估算在悲观/中性/乐观情形下,2019年净利润同比-9%/8%/21%。推荐华泰证券、中金公司。

12月净利润同比-29%,环比-2%。29家上市券商2018年12月合计实现营业收入233.9亿元,同比+0.3%,环比+63%;实现净利润58.03亿元,同比-29%,环比-2%。考虑到12月市场环境并不佳,12月营业收入环比大幅上升可能是由于年末分红、资管管理费报酬计提、投资收益调整等因素;净利润同比环比下滑可能是由于年末集中计提减值准备等因素。29家上市券商1-12月实现营业收入2021亿元,同比-13%,实现净利润539亿元,同比-33%。

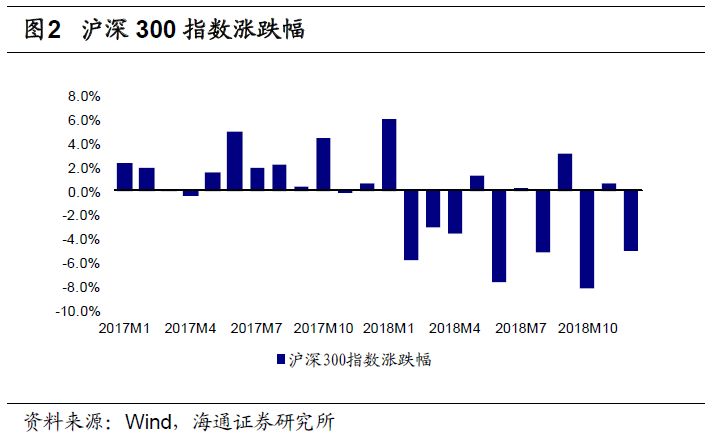

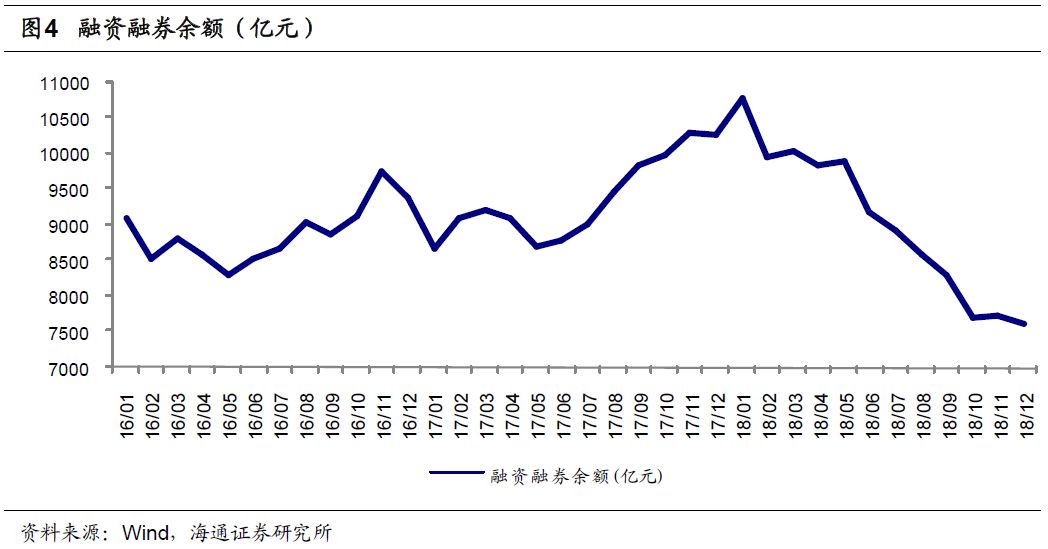

12月经营环境:12月市场交易量环比-23%,同比-30%;两融环比-1%,同比-26%。2018年12月市场交易量同比环比萎缩;两融余额触底。12月日均股基交易额2960亿元,环比-23%,同比-30%;1-12月累计日均交易额3987亿元,同比-19%。12月完成IPO 5家,较11月减少3家,募集资金28亿元,环比-71%,同比-83%;增发募资639亿元,环比+216%,同比-57%;无配股;可转债募资177亿元,环比+288%,同比+80%。债券承销方面,企业债承销531亿元,环比+74%,同比+104%;公司债承销1777亿元,环比-27%,同比+194%;企业债及公司债合计承销2308亿元,环比-16%,同比+167%。截至12月末,两融余额7622亿元,环比-1%,同比-26%。沪深300指数12月-5.11%,11月+0.6%,17年12月+0.62%;中债总全价指数12月+1.04%,11月+0.98%,17年12月+0.06%。

投资策略:

科创板推出?券商有望分享新经济红利。在当前严格的发行制度下,新经济企业或是由于盈利能力或是公司架构的因素,无法满足上市条件。科创板的设立及注册制试点将直接增加券商投行承销保荐收入,利好项目储备丰富、与中小企业关系良好的券商。同时,鼓励通过并购重组加快企业优胜劣汰,也将利好并购重组业务具优势的券商。

业务格局大洗牌,强监管下艰难转型。在“强监管,去杠杆”的监管背景下,券商行业业务创新较为困难,券商更多的是在夯实现有业务的基础上,努力落实业务转型,我们认为2019年的主要看点包括:1)互联网金融继续深度融合,财富管理向3.0进化,业务部门间协同有望加大;2)回归投资银行本质,规范发行市场,在防范金融风险的同时,为资本市场引入活水;科创板的设立有望直接增厚投行收入。3)大资管时代,去通道的同时,继续大力发展主动资管;4)自营向投资交易转型,增加非方向型自营,平滑二级市场波动带来的业绩波动。5)资本市场逐步开放,打造境内境外联动的服务模式。

2019 年预计净利润同比增加8%。我们估算在悲观/中性/乐观情形下,2019 年净利润同比-9%/8%/21%。

目前券商股估值回到底部。截至2019 年1 月9 日,行业(使用中信II 级指数)平均2019E PB 在1.3x。推荐华泰证券、中金公司。

1. 12月净利润同比-29%,环比-2%

29家上市券商2018年12月合计实现营业收入233.9亿元,同比+0.3%,环比+63%;实现净利润58.03亿元,同比-29%,环比-2%。考虑到12月市场环境并不佳,12月营业收入环比大幅上升可能是由于年末分红、资管管理费报酬计提、投资收益调整等因素;净利润同比环比下滑可能是由于年末集中计提减值准备等因素。

国泰君安、华泰证券、海通证券、国信证券、中信证券净利润排名居前;东兴证券(+300%)、华泰证券(+224%)、国泰君安(+149%)、财通证券(+134%)2018年12月盈利,净利润环比增长较多;方正证券(-100%)、中信证券(-61%)、华西证券(-59%)2018年12月盈利,净利润环比下降较多;西南证券、第一创业、兴业证券、西部证券、中原证券、长江证券、南京证券、江海证券、东北证券、华创证券,2018年12月亏损。

2. 1-12月上市券商净利润同比减少33%

29家上市券商2018年1-12月实现营业收入2021亿元,同比-13%,实现净利润539亿元,同比-33%。(同比数据均已剔除无可比数据的券商,同比数据口径使用2018年三季报数据+10、11、12月月度数据)从营业收入同比来看,有同比数据的上市券商1-12月营业收入4家同比上升,山西证券(+27%)、华创证券(+26%)、东北证券(+22%)涨幅较大;西部证券(-32%)、广发证券(-28%)跌幅较大。

从净利润同比来看,有同比数据的上市券商2018年1-12月净利润1家同比上升,其中江海证券(-156%)、西南证券(-98%)跌幅较大。

3. 12月经营环境期

12月市场交易量同比环比萎缩;两融余额触底。2018年12月日均股基交易额2960亿元,环比-23%,同比-30%;1-12月累计日均交易额3987亿元,同比-19%。12月完成IPO 5家,较11月减少3家,募集资金28亿元,环比-71%,同比-83%;增发募资639亿元,环比+216%,同比-57%;无配股;可转债募资177亿元,环比+288%,同比+80%。债券承销方面,企业债承销531亿元,环比+74%,同比+104%;公司债承销1777亿元,环比-27%,同比+194%;企业债及公司债合计承销2308亿元,环比-16%,同比+167%。截至12月末,两融余额7622亿元,环比-1%,同比-26%。

沪深300指数2018年12月-5.11%,11月+0.6%,17年12月+0.62%;中债总全价指数2018年12月+1.04%,11月+0.98%, 17年12月+0.06%。

4. 投资建议

科创板推出?券商有望分享新经济红利。在当前严格的发行制度下,新经济企业或是由于盈利能力或是公司架构的因素,无法满足上市条件。我们认为科创板的设立及注册制试点将直接增加券商投行承销保荐收入,利好项目储备丰富、与中小企业关系良好的券商。同时,鼓励通过并购重组加快企业优胜劣汰,也将利好并购重组业务具优势的券商。

业务格局大洗牌,强监管下艰难转型。在“强监管,去杠杆”的监管背景下,券商行业业务创新较为困难,券商更多的是在夯实现有业务的基础上,努力落实业务转型,我们认为2019年的主要看点包括:1)互联网金融继续深度融合,财富管理向3.0进化,业务部门间协同有望加大;2)回归投资银行本质,规范发行市场,在防范金融风险的同时,为资本市场引入活水;科创板的设立有望直接增厚投行收入。3)大资管时代,去通道的同时,继续大力发展主动资管;4)自营向投资交易转型,增加非方向型自营,平滑二级市场波动带来的业绩波动。5)资本市场逐步开放,打造境内境外联动的服务模式。

预计2019年净利润同比增加8%。我们根据2018年的经营情况以及未来可能的市场变化,估算在悲观/中性/乐观情形下,2019年净利润同比增长(-9%/8%/21%)。(2018年10月16日的月报中预测为-41%/-25%/-10%)

券商股位于估值底部。截至2019年1月9日,行业(使用中信II级指数)平均2019E PB在1.3x。

重点推荐:华泰证券(定增补充资本金,财富管理与并购业务优势显著)、中金公司(财富管理转型深化,境内外齐头并进)。

法律声明:

本订阅号的版权归海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

何 婷

18511160581|

微信号

)

)