|

中国正在为世界上那些最富裕的国家和地区提供“补贴”,尤其是美国。中国一方面以超乎低廉的国内生产要素价格造福国外消费者,一方面又压低美国的长期利率来帮助美国的投资者。

中国人为压低的成品油价格变相地为各国提供燃油补贴,贸易条件的恶化亦使中国蒙受损失。这两者预计令中国每年损失不低于GDP的2%,更不用说大范围的环境污染和对劳动力保护不足带来的潜在社会成本。

中国应使生产要素价格趋于合理化、采取真正以市场为基础的汇率体制,大力促进金融业改革,以增强自身抵御预期中的全球经济放缓(全球性的经济崩盘)的巨大影响,并为未来的可持续发展奠定坚实的基础。

尽管经济增速较快,中国仍然是一个贫穷的发展中国家。今年,中国人均GDP将勉强超过1200美元,这仅是美国的3%。然而,就是这样一个国家,正在为世界上最富裕的国家,提供经济“补贴”(尤其是美国)。中国一方面以超乎低廉的出口产品造福国外消费者,一方面又压低长期利率帮助投资者,包括众多的购房者。这些都让中国自身背上了沉重的成本负担。

扭曲的生产要素价格

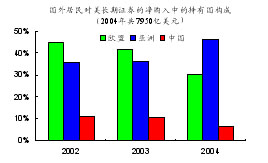

中国出口每年以超过30%的速度增长,2004年中国的新增贸易额占全球国际贸易新增额的10%(表1)。廉价的生产要素价格使得中国出口产品的价格,始终保持全球较低水平。低廉的成本,却在一定程度上反映了中国劳动力保护与环境保护的缺位、能源价格的扭曲、极低的资金成本,以及被低估的人民币币值。

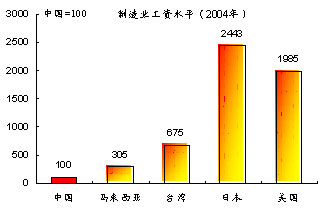

中国劳动力十分便宜,工资水平比日本低24倍,比美国低20倍(图1)。然而,低廉的人工成本是以缺乏合理的劳动力保护为代价的,这从矿难中家属获得的微薄赔偿,生产装配线上的工人缺乏基本医疗保障中可窥一斑。

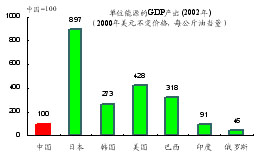

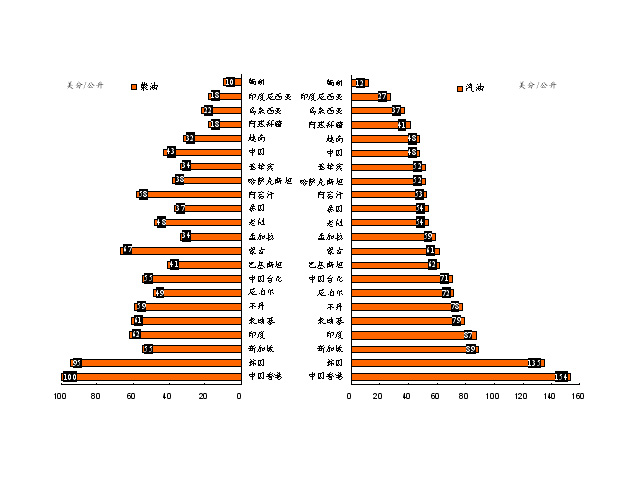

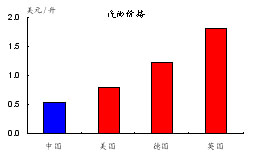

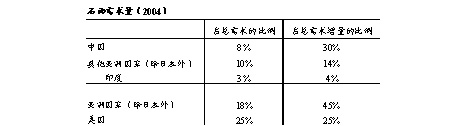

如果人力资源丰富可以作为低工资的一个借口,那么行政管制下的低廉能源价格就根本没有道理可言。中国石油消费中超过40%依赖进口,而能源利用效率却属全球较低水平(图2)。另外,尽管石油价格不断上涨,中国的燃油价格却依然远远低于国际水平,不仅仅比发达国家低,甚至还低于亚洲其他经济发展程度不如中国的国家的水平(图3)。中国燃油补贴对国际油价的影响不可忽视。因为国内低廉的燃油价格可以刺激需求,抬高国际石油价格以及扩大炼油毛利损失,进而又增加对国外的燃油补贴。

2004年中国石油需求名列全球第二(仅次于美国),占全球总需求增量的比例名列第一(表2)。

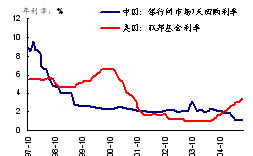

随着经济发展日益依赖石油进口,中国将陷入恶性循环,侵蚀自身利益。中国的资金也相当便宜。目前,中国7天回购利率仅略微高于1%,税后一年期实际存款利率相当长一段时期也处于负值,而美国隔夜联邦基金拆借利率已达3.75%(图4)。压低利率的政策从某种程度上反映出政府对汇率升值的担忧,但却导致投资快速扩张、经济过热,并使原本已脆弱的银行体系迟早要面对更大的经济回落带来的风险。

廉价劳动力、扭曲的能源价格和极低的资金成本导致投资高速增长,从而带动国际原材料价格的大幅上扬。近年来,国际大宗商品价格高企,铁矿石价格仅2005年就上涨了71.5%,这些都与中国的强劲需求增长有关。2003年,中国氧化铝、铁矿石、钢铁和煤炭需求量约占全球的25~30%,水泥更是高达40%(表3)。中国矿产资源贫乏,进口占需求比重很高。进口的增长推高了国际价格,使中国贸易条件进一步恶化。

外资企业大赚便宜

中国近年来吸引了大量的国外直接投资。外资企业在中国获取的丰厚回报与政策倾斜不无关系。外商投资集中在出口制造业,其出口额占我国商品出口总额的比例高达近60%(图5)。优惠的外企所得税政策和廉价的生产要素极大地补贴了外资企业的出口,施惠于国外消费者和外资企业,但十分不利于国内企业和工人。外商投资也许有利于劳动生产率的提高,但中国工人的收入和福利并没有得到相应的提高,而且生产率的提高更多地反映在利润的增长或者竞争带来的价格下降,前者利于出口商,后者利于国外消费者。

外资企业得益于中国的廉价生产要素,虽然它们拉动了中国的出口,提高了贸易顺差,但这也成了外国政府要求人民币升值的理由。而人民币大幅升值将使我国外汇储备缩水。在此轮中外政府关于这个问题的争论上,很少看到外国企业站出来说句公道话,一个原因是它们认识到人民币即使升值,挤压其它生产要素价格空间的可能性依然存在。

压低美国长期利率

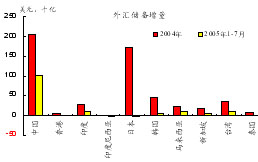

人民币对美元的刚性,资本的大量流入导致中国外汇储备快速增长,

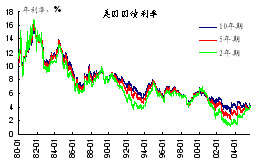

到2005年7月末已达到7400亿美元,仅次于日本,但其增速已超过日本。因此,中国大量购入美国证券(图6、7、8),尤其是长期证券,以压低美国的长期利率,尽管美国短期利率在联储持续的加息步伐中稳步上升(图9)。更何况其他亚洲货币汇率相对美元的刚性也在其中推波助澜。

亚洲对浮动汇率的迟疑变相地帮助了美国购房者,并刺激了消费需求。

准确地说,他们从节节攀升的房价中获取了巨大财富是经常项目赤字扩大的最主要原因。美国住宅价格攀升(图10)。与传统理论不同的是,美元汇率水平与赤字毫无关系,即使有关系亦十分微小,因为美元的名义有效汇率自2002年以来已贬值25%,而赤字却持续扩大(图11)。

“补贴”成本由中国独自承担

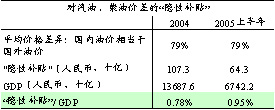

中国炼油厂亏损严重,贸易条件日益恶化,这是在向世界经济变相地转移财富,其金额已相当之大。虽然在此难以给出精确全面的数字,但我们估计,仅成品油补贴和贸易条件恶化两项带来的损失每年约占GDP的2%。

我们的测算显示,汽油和柴油方面的补贴多达GDP的1%,三倍于农民财政补贴预算(表4)。进口价格相对于出口价格上升而导致的贸易条件恶化为中国带来的损失约占中国GDP的1~1.2%(图12)。此外,大规模的环境破坏的成本更是难以估量。更为严重的是,过低的生产要素价格刺激产能过度扩张,造成资源错配,为将来产能过剩和银行坏帐埋下忧患。

中国该怎么办呢?答案很简单:(1)使生产要素价格趋于合理化,包括劳动力、能源和其他生产要素;(2)提高汇率灵活度、采取真正以市场为基础的汇率体制,以提高货币政策的有效性;(3)同时大力促进金融业改革,以增强自身抵御预期中的经济放缓(或者全球性经济崩盘)的巨大影响,并为未来的可持续发展奠定坚实的基础。这些措施将使中国及全球均受益,是中国与全球经济的“双赢”。

在能源价格改革方面,东南亚有些国家的经验值得借鉴。这些国家最近已经或正在取消能源补贴,或使弱势群体能够真正享受到补贴。例如,泰国已经完全取消了对汽油和柴油的补贴。印度尼西亚最近宣布提高国内产品油价格,并对困难家庭提供每月10美元的现金补助,由邮局发放以减少贪污。

中国急需制定针对农民和低收入者的能源补贴政策,同时提高国内能源价格,使其与国际价格接轨。由“暗补”转为“明补”对全社会的补贴转为有针对性的补贴。

目前的这种补贴使高收入者受益更大:有车族获利多,而且排气量越大获利越多。上述有针对性的“明补”可以采用在国家预算中增加教育和医疗开支的形式。目前政府这方面的开支占GDP的比率在全球处于低位。政府应当要求企业为雇员提供基本的劳动保障。

应当认识到,生产要素价格过低导致贸易顺差增大,提高了人民币的升值预期。因此,生产要素价格的合理化不仅是以人为本政策的体现,缩小贫富差距,也可以降低人民币的升值压力。

最后,我们给美国消费者和政策制订者们一个小小的建议:尽量加大储蓄,如果做不到,就欣然购买中国制造的产品。别抱怨,因为享受目前这种被中国“贴补”的好日子也已经不多了。

《产权市场》杂志 (责任编辑:桂衍民) |  财富小窍门,订阅家庭理财!

财富小窍门,订阅家庭理财!