调研目的今年一季度,重卡市场持续火爆,作为重要配件供应商的威孚高科,一季度销售情况怎样?面临7月1日即将实行的欧3标准,公司电控共轨产品的订单有否体现?在去年大幅亏损的情况下,今年博世DS的盈利前景如何?带着这些问题,我们近期走访了公司部分高管。

三年1.5元,目标并不遥远承载希望:博世汽柴终于迎来收获期博世汽柴的成长决定威孚高科的未来,这是目前市场的共识。在经历了两年的大幅亏损后,我们预计07年博世汽柴实现盈亏平衡(或者略亏),08年实现盈利增长的最高峰,贡献投资收益2亿元左右。我们做此判断的理由按重要性排序依次为:1、排放标准不断趋严是趋势,07年7月1日和08年1月1日两个门槛即使不能完全作用于销售环节,也能作用于生产环节。2、博世在全球电控共轨系统上的领先地位(近80%的市场份额)必将反映到国内市场。威孚的欧2品牌口碑+销售网络+博世产品竞争力=电控共轨产品3-5年的市场垄断地位。3、07年博世汽柴主要采用CKD生产,08年开始本部配套放量,国产化率提高,利润率大幅提升。4、固定费用摊消确定出现下降,每年近3.5亿的费用中,除了1亿元的折旧外,1.3亿元的外方人员薪酬和1亿元的研发培训费都有望陆续降低。5、合资公司利润转移的风险并不高。支撑我们判断的事实依据包括:1、公司目前电控共轨系统产品的意向性订单近5万套,单价1.1万元-1.7万元,预计07、08年销售10万套和30万套。2、国内尚无有竞争力的独资或合资企业对手。3、博世汽柴目前销售和财务主管均来自威孚,海外采购通过一家上市公司进行。

超越预期:多重盈利点支撑公司本部业绩增长和市场普遍预期不同的是,我们并不认为短期内公司本部的业绩会随着合资公司的崛起而迅速萎缩。本部的盈利增长点至少可以来自四个层面:1、排放标准的实施肯定是渐进的,轿车-商用车、轻型车-重型车、城市-农村,道路用车-工程机械,机械泵的市场需求依然持续。一个重要的例证是:主要下游行业重卡市场07、08年是需求高峰期,06年销售增长30.5%,今年前两个月更是增长71%,即使剔除提前生产和消费的因素,对公司本部机械泵今年的需求拉动效应也是相当显著。2、除了OEM市场,AM市场的维修需求短期内应该是稳中有升。3、07年开始为博世汽柴配套,收入占比接近合资公司的25%左右。4、出口预期强烈,借助博世在全球的网络和自身的性价比优势,既可以是机械泵直接向其他发展中国家的出口,也可以是配套零件供应博世全球的高端产品。进口替代到全球配套是中国汽车零部件产品的典型发展路径。我们预计公司本部06-08年营业利润分别为1.86亿元、2.5亿元和3.45亿元。08年后随着全国欧3的全面推行,借助给合资公司的配套,本部业绩还能持续增长。

锦上添花:中联电子与威孚力达成为新看点公司持股20%的中联电子,主要生产汽油发动机的控制系统,在汽油车产量增长和整车厂压价的双重作用抵消下,我们预计这部分业务业绩呈现稳定态势,每年贡献约6000万元的投资收益,另外一个亮点是公司控股95%的威孚力达及下属企业威孚环保,主要产品是汽车尾气催化剂和净化器。是目前国内规模最大的供应商,大部分自主品牌车型已经采用该产品。随着国内市场新车型的不断推出,整车厂成本压力的加大,威孚力达进口替代的前景广阔,预计06-08年贡献收入分别为2亿元,4亿元和6亿元。主要疑虑:欧3标准是否会如期推进?

显然,中央和地方政府在全面推进欧3替代欧2的政策过程中,实施进度和力度是直接影响博世汽柴乃至威孚高科业绩的最大不确定性风险。我们认为市场可能对此风险过于担忧。首先,参考2003年国家强制推进欧2替代欧1的过程来看,政府会出台诸如达标减税等鼓励性政策,而且从生产角度来看,整个替代过程延迟时间不超过1年。考虑到政府目前对于能源环保和节能降耗的重视程度远胜于当年,我们相信此次替代如期推进的可能性大。其次,正如我们前面所述,渐进的推进过程可能影响博世汽柴的业绩高速释放,但是对于本部的机械泵来说却是业绩保障,当然我们也承认,机械泵的竞争和盈利水平都远低于博世DS的电控共轨产品。从这个角度来说,欧3标准的推进对于喷油嘴需求总量影响不大,影响的只是产品结构中利润率更高的电控产品的比重。

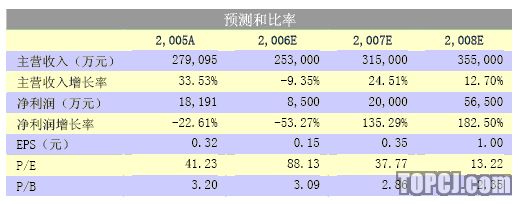

预测EPS:06年0.15元,07年0.35元,08年1.00元在博世汽柴的亏损影响下,我们预计公司2006年EPS为0.15元。今年一季度受到重卡行业火爆的拉动,销售良好,不过在产品价格压低和原材料涨价的作用下,一季度季报可能并不能过于乐观,我们预计一季度EPS在0.08元左右。考虑几块业务的盈利前景,我们预计公司07年EPS达到0.35元,08年达到1.00元,实现公司股改承诺中的三年净利润8.5亿元(约EPS1.50元)的目标,详细测算请参看我们近期将推出的深度报告。以08年20倍PE来估值,我们给予六个月第一目标价20元,同时调升评级为买入。

股价催化剂促使股价有所表现的最大直接催化剂就是公司业绩的逐步体现,基于此,后续政府可能出台的相关鼓励政策是一大利好,同时若油价一直高企,甚至燃油税开征都会促进柴油车的发展进而带动博世汽柴的订单不断增加。

再从股权结构来看,一方面大股东无锡威孚集团有限公司持股比例20%明显偏低,考虑到行业绝对龙头地位和潜在的并购风险,我们预计公司大股东未来可能增持公司股份。另一方面高管的股权激励也有望进行,我们估计可能是以提取高管奖励基金的模式运作,这对于调动公司高管积极性方面将有明显效用。最后我们考虑极端情况,假设欧3推进过程过于缓慢,推迟一年左右,而公司产品的主要下游行业重卡07、08年处于景气高峰期,我们预计公司本部07、08年能保证至少不低于行业平均水平的盈利增长,博世汽柴07年微亏,08年微盈,09年大幅放量盈利。则能实现07、08、09年EPS分别为0.3元、0.55元和1.2元,加上因不能实现股改承诺而追送的股权(10送0.5股),目前价位相对于08年EPS也仅有22倍左右PE,具备良好的安全边界。

作者:宋炳珅 中投证券