投资要点:

铁路建设直接拉动工程机械行业相关产品需求。定性的分析,对需求的增量贡献主要体现在07、08年。分产品看,预计桩工机械、汽车起重机、混凝土机械未来三年增长速度60%、30%、30%。

无论从规模上还是细分产品的市场影响力上看,中联重科都是国内最竞争力的工程机械制造商。

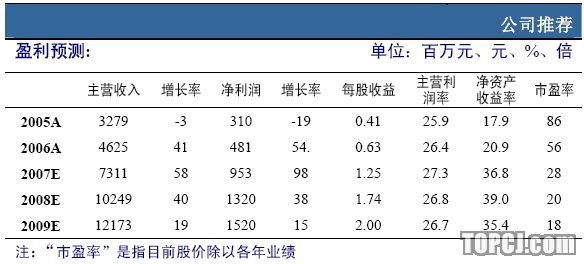

2006年销售规模接近50亿元,净利润接近5亿元,独立完整的国内销售网络以及售后服务体系,具有竞争力的产品研发体系,保障了公司未来几年的持续健康发展能力。

随着公司改制的推进,公司的发展战略进一步清晰,效率进一步提高。

我们认为按目前的态势推进,中联重科有望在工程机械领域不断做大做强,向世界级的工程机械制造商迈进。

中联重科的主导产品混凝土机械、汽车起重机两大产品分别贡献公司销售收入的40%左右。市场份额均排名行业第二位,约25%,并且,新产品路面机械、旋挖钻机为代表的桩工机械等新的增长点逐步开始进入收获期,目前公司的旋挖钻机销售开始放量,估计在行业排名前五位。

出口战略开始启动,未来发展值得期待。目前,汽车起重机产品出口逐步打开局面,在东亚、印度、中东等市场潜力很大。预计2007年出口占销售的比重逐步提高到15%左右的水平。

估值看,短期基本合理,中长期继续看好。目前公司动态市盈率约30倍,在工程机械行业龙头公司中居中。未来几年业绩增长速度有望保持30%左右的水平,成长性支持公司估值。

作者:高新宇 申银万国

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)