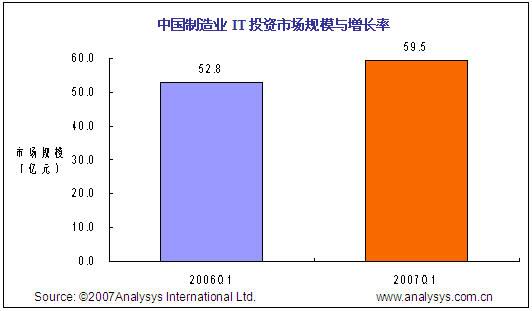

总体市场:

2007年第1季度制造业信息化投入达到59.5亿元人民币,比去年同期增长12.69%,保持了显著的增长势头。

IT支出趋势:

1.2006年制定的“十一五”规划,今年已经进入实质性投入阶段,这对于制造行业信息化建设的促进效应初步显现。从07年开局,IT投入就呈现出稳步增长的态势。

2.纺织、化工等传统制造行业的信息化投入增长迅速,而汽车、机械等信息化水平较高的制造行业的IT投入也将维持稳定的增长。

3.制造行业在软件方面的IT投入重点逐渐集中于ERP和PLM两个领域。

易观国际对制造业CIO的建议: 对于大型制造企业,由于已经在信息化建设方面持续投入,IT基础设施建设较为完善。在后续的IT投入中,应注意软件的集成与整合问题。

对于中小型制造企业,除了参考大型制造企业信息化建设的成功经验外,还应根据自身的业务特点,选择高性价比,灵活、高效的应用模式。

此外,应重点考察IT提供商的技术支持与服务能力。

易观国际对制造业IT提供商的建议: 1.2007年,流程型制造业的信息化应用和投资将有较大幅度的增长。制造业IT提供商应将关注重点从传统的汽车、电子、机械等产业适当地向纺织、化工等产业转移。

2.按照国家东北老工业基地振兴、中部崛起以及西部大开发等区域经济战略,制造业信息化的推进也将以区域为重点展开。IT提供商应继续加强渠道建设,同时,在东北以及中西部构建完善的服务网络,可以考虑选择沈阳、武汉、成都等城市,逐步从东南沿海打入内地市场。

如果需要了解更多内容,请参见:P-B-A-2007Q30969

《2007年第1季度中国制造业IT投资季度监测》

(责任编辑:悲风)