投资要点:

公司概况。正邦科技是正邦集团控股60%的饲料企业。主营畜禽饲料及良种猪繁育。公司06年饲料年双班产能为126万吨,生猪养殖能力12万头,饲料业务覆盖国内10个省市。公司被农业部评为“全国饲料工业十强”,“正邦”牌猪饲料被国家质检总局评为“中国名牌产品”。

向全国扩张中的饲料企业。公司06年饲料销售50万吨,收入10.82亿元,占公司全部收入的97%。公司饲料双班设计产能由03年70万吨迅速扩大到06年126万吨,并由江西逐步走向全国各地,04年公司外省产能仅30万吨,占公司总产能的39%,06年已经迅速提高到75万吨,比例提高到63%。

竞争优势在于建立了以服务为支撑的销售体系。公司目标客户锁定农村中小专业养殖户,通过构建4级服务体系,提供防疫建议、场舍规划、养殖技术等服务,增加了养殖户的依赖性和忠诚度。

募集项目继续扩张产能,08年即可投产。募投项目计划在五个省市增加饲料产能80万吨(其中预混料20万吨,特种水产饲料12万吨),以及5万头良种猪产能。其中特种水产饲料项目将采用较先进的膨化工艺,可能成为新利润增长点。募集项目2008年末即可产生效益。

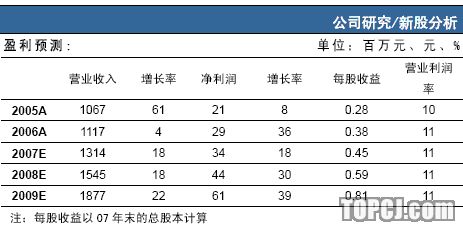

盈利预测及询价建议:预计公司07-09年EPS分别为0.45、0.59和0.81元。我们参考了中小板相类似公司的询价情况,今年以来类似的中小板企业发行合理区间为28-30倍PE,公司按发行后股本计算的06年EPS为0.38元,对应的合理询价区间为10.64-11.40元

1.正邦集团控股下的饲料公司

江西正邦科技股份有限公司是2004年由江西正邦实业有限公司整体变更而来。公司为注册在江西南昌的中外合资企业,经营主业为畜禽饲料业务和养殖业务。公司控股股东为正邦集团公司,是农业部“农业产业化国家重点龙头企业”。公司的实际控制人为持有正邦集团85%股权的林印孙先生。

目前拥有6家分公司和20家控股子公司。公司饲料业务分为西南、南方和北方三大片区,共22家子(分)公司,年双班设计产能达到126万吨,分布在全国10个省(市、自治区),充分贴近市场。养殖业务有4家子(分)公司,主要在江西境内,种猪、商品猪年产能达到12万头。

2.经营特点:规模优势+贴近市场

2.1饲料的市场前景分析

随着我国生活水平的提高,人们饮食中的蛋白消费量也在持续上升。需求量的持续上升拉动了畜、禽、水产养殖业的迅速发展,饲料消耗量也随之持续增长。

我国已经是世界上第二大饲料生产国。2006年全国饲料工业总产量达1.11亿吨,同比增长3.0%。其中猪饲料4015万吨、禽饲料5100万吨、水产饲料1241万吨。饲料产销量维持了持续增长局面。

饲料市场需求受两个因素影响:一是养殖业迅速发展,养殖总量不断上升,预计我国养殖总量未来10年可维持5%以上增速;二是随着养殖规模扩大,饲料工业化率不断提高。国家农业部规划到2015年,猪饲料工业化率将达到45%,禽饲料达到50%-70%,水产饲料达到45%。因此,预计2007-2015年间我国饲料总需求量可望维持7%的增速,到2015年将达到2.04亿吨。

目前国内市场的集中度还比较低,竞争比较充分,行业的整体毛利率维持在10%左右,销售净利润率在2-3%左右。以正大、希望、通威等排名前十位的饲料企业的CR10仅23%。2006年,全国饲料企业总数为15501家,平均生产规模仅0.71万吨,饲料企业普遍存在规模小,技术和管理水平较低的现象。随着我国对食品质量、食品安全的日益重视,大量小饲料厂将面临较高的质量成本压力,因此行业的未来将是迅速“上规模”的阶段,行业内存在大量整合的机会。

2.2主要盈利来源:全国性的饲料业务公司收入和盈利主要来自饲料业务。

2006年饲料销售收入为10.82亿元,占全部销售收入的97%。饲料营业利润为3960万元,占全部营业利润的102%。公司目前饲料设计产能已经达到125.98万吨,其中全价料和浓缩料达到117万吨,预混料达到8.98万吨。公司被农业部列为中国饲料工业10强,“正邦牌”猪饲料,被中国质检总局评为“中国名牌产品”。目前饲料产能分布华南、西南、华北和东北等地区,共有22家子(分)公司。06年公司外省产能已经达到75万吨,占公司总产能的63%。

公司猪饲料和禽饲料为主要产品,占据了销售收入的90%左右。从募投项目大量扩张饲料产能来看,公司的战略目标是继续加强饲料业务,包括加强特种水产饲料等较高毛利率的项目,养殖项目短期内难以形成新利润增长点。公司在近年内饲料业务的核心地位不会改变。

2.3规模迅速扩张,成本、技术优势逐渐形成

公司围绕畜禽养殖基地的产能布局基本完成,但随着饲料市场需求的持续上升,产能扩张仍将继续。公司饲料产品主力为猪饲料和鸡鸭类禽饲料。公司饲料的设计产能由03年70万吨迅速扩大到06年126万吨,销量也由04年的26万吨扩大到06年的50万吨。随着募投项目建设,到2008年末,产能还将扩大80万吨至206万吨。生产规模的迅速扩大,使公司通过大量集中采购获得了较低的价格和稳定的供给,成本优势逐渐形成。生产规模和销量的持续扩大也支撑起了较高的研发费用,为企业持续技术创新提供了动力。

公司产品线丰富,可生产全价、浓缩饲料和添加剂预混合饲料,具有自主研发配方能力。公司采用了生物酶制剂、微生态制剂等添加剂配制技术,提高了产品质量,使公司预混料和浓缩料产品具有较高的技术含量和养殖优势。公司研发的仔猪代乳料、仔猪预混料等也被认定为江西省“高新技术产品”。

2.4贴近市场,以高质量服务体系取胜

饲料可分类为预混料、浓缩料(预混料+蛋白)、全价料(浓缩料+能量)。

饲料属于大宗货物,运输成本和配套服务成本相对较高。公司的销售战略是尽可能贴近市场,以高质量服务为支撑,做到小范围高强度覆盖。

首先,公司建立了一支四级的高质量的服务体系。公司建立了“合作专家+专职技术队伍+专业技术性营销队伍+驻地服务队”的四级服务体系。尤其是驻地服务队伍,是公司依托乡村兽医、教师等经大力培训而来,依靠他们的驻地优势和人脉体系,将其与公司经销商的业绩挂钩,从而将有关的养殖配套服务从县一级下沉到了村一级,大大提高了服务质量,提高了当地养殖户的品牌信任度和忠诚度,促使公司市场占有率逐步提高。此外,公司着眼长远,开展梯队人才建设,例如在05年就招聘了400多名相关专业的院校毕业生充实到一线营销队伍,为将来市场扩张储备人才。

其次,公司的产能布局也尽可能向市场贴近,各子公司产能虽大多不超过10万吨,但都分布在各饲养大省的中心区域,力争做到10公里以内市场占有率要达到95%,10-20公里内要达到80%,20-60公里内要达到60%。

为提高公司产品覆盖能力,公司不仅生产全价料供养殖户直接使用,也生产受运输半径限制较小的预混料和浓缩料供养殖场/小型饲料企业生产全价饲料,因此适用面广,与当地小型饲料企业的市场矛盾较小。预混料份量仅占全价料比重的10%,技术含量高毛利较高,很容易覆盖全省范围的销售。而浓缩料不含能量成分,较全价料运输成本低,覆盖范围大于全价料。例如公司在西南地区等交通运输不便的市场上浓缩料销量为全价料的2.58倍。

2.5其他业务分析:对公司利润影响较小

公司其他业务主要是良种生猪“双肌臀”的繁育销售。该良种猪的顺利引进,曾被农业部评为“农牧渔业丰收奖”。公司掌握了该猪种配套的抗应激选育技术、氟烷基因检测和提高母猪繁殖力技术等高新技术,2006年底已达到12万头种猪和肥(仔)猪的产能,年销售收入达3193万元。但由于种猪、商品猪销售受生猪价格波动影响较大,盈利较少且起伏不定,对公司营业收入和利润的影响较小。

3.募集资金项目分析

公司的募投扩张是比较稳健的,项目都是扩大现有子公司产能,是在子公司已经具备了一定市场影响力、服务支持能力的基础上的扩张。投产后将增加公司饲料产能80万吨(其中预混料20万吨)。项目分布的江西、云南、湖南和河南等主产地养殖市场潜力巨大,销售状况良好,具备进一步扩大产能的市场条件。

广西的气候、地理特点具备很好的特种水产养殖潜力,而且特种水产饲料因为技术要求高,相应地毛利率也较高。公司借鉴了广东水产养殖业迅速发展的历史经验,计划在广西新增12万吨特种水产饲料产能。

此外,公司还将投资继续扩大“双肌臀”良种猪繁育项目。该项目是国家重点引进项目,公司已经具备了成熟的技术。规模的扩大将分摊研发成本,增强公司生猪繁育养殖业务的盈利能力。

4.风险提示原料价格波动风险。

公司产品的原料成本占生产成本的90%以上。由于公司的主要原料和产品价格都由市场定价,公司缓冲余地较小,一旦涨价将大大增加公司成本,影响公司业绩和长期经营能力。

自然灾害、疫病风险。公司的主要原料是农产品,抵抗天旱、洪水等自然灾害能力差,容易减产。今年四川、湖南、河南、安徽等省市相继爆发洪涝灾害,粮食生产受到很大冲击,给公司生产成本带来不确定性。

近年来,动物疫病频繁爆发,如2004年的禽流感,2005年四川猪链球菌、2006年末-2007年的猪蓝耳病等等。一旦爆发疾病后隔离扑杀,养殖户势必大量减产,直接影响公司销售业绩实现。

经营模式风险。公司下设分支机构分布在全国从东北到西南的10个省市,虽然公司在采购、人事、财务上进行了统一管理,但仍存在管理风险。公司有大量投资计划有待实施,如果人力资源培养和管理水平不能跟上扩张速度,扩张将受到很大制约,难以维系。

5.盈利预测

2007-09年公司产品销售收入、毛利率和每股收益预测如下:

6.合理询价区间为10.64-11.40元

公司以饲料业务为主体,但相比通威、正大等企业在规模上明显不足,相比天邦股份等企业在科研能力上有所不足,公司的经营优势主要在贴近市场和经营效率较高,处于市场跟随者的地位。考虑到中小板企业的特性,我们更多地参考了相类似公司的发行询价情况。

今年中小板上市的类似公司询价时的PE为:天邦股份(29.97倍),高金食品(29.85倍)和沃华医药(26.46倍)。考虑到公司质地因素,比较合理的区间是28-30倍PE。公司按发行后股本计算的06年EPS为0.38元,对应公司股票的合理询价区间为10.64-11.40元。

作者:王鹏 申银万国

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)