公司是国内酒店管理软件行业的领导厂商:

公司专注于酒店管理软件行业,具有绝对领先的市场地位。公司拥有3000多家星级酒店客户,市场占有率22.4%,高星级客户市场占有率超过80%。

公司竞争优势短期无法替代,具备了行业整合的能力:

公司的竞争优势来自与国际顶级酒店管理软件厂商的合作以及公司在行业内的客户基础和知识积累。

公司通过并购确立了国内领先的市场份额。公司有能力利用自身的技术优势推行产品的标准将实现对行业的整合。

公司发展战略清晰,募集资金项目促进公司转型:

公司的战略目标清晰,希望发展成为国内酒店信息管理系统领域主要的应用服务提供商(ASP),符合软件作为服务的行业发展趋势。募集资金项目是公司战略实施的具体体现,可行性较强,将促进公司的成功转型。

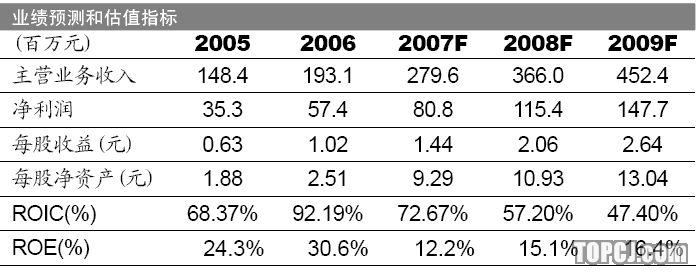

盈利预测与估值:

我们预测公司07年,08年,09年的EPS分别为1.44,2.06,2.64元,增长率分别达到40.76%,43.05%,28.15%.根据同行业可比上市公司PE水平,我们给予公司08年动态PE35-40倍估值,合理价值区间:70-80元。

风险分析:

公司的部分核心技术来自国外合作伙伴,合作协议有时效性,存在到期无法续签的风险。但从正常市场行为分析,该种可能性较小。

公司的业务受酒店业建设周期影响较大,酒店建设高峰期过后公司业绩可能会存在波动的风险。

公司新的业务模式尚未成熟,存在一定的市场风险。

作者:殷鸣 国泰君安

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)