记者 张宇 实习记者 翟超

巩固京城优势、 拓展异地市场、整合内部资源,是近两年来王府井留给投资者的突出印象。 而在一系列并购、 扩张与整合的背后,王府井的经营规模迅速扩大、盈利能力迅速提升,资产质量也得到明显改善。

规模扩张 有赢有亏 周末的王府井大街上熙熙攘攘、人流不息。 位于王府井大街核心地段的王府井百货大楼和新东安市场更是摩肩接踵、 热闹非凡。留恋其中、尽情购物的顾客们可能并不知道,这两家商场属于同一个主人———王府井。2004 年,公司以零价格整体并购了新东安市场。

从2004 年中期开始, 王府井对外并购、 扩张的速度明显加快。除将新东安市场纳入旗下外,2004年,公司还以1.92 亿元受让双安商场50%的股权,加上原持有的 50%股权,双安商场也成为王府井全资子公司;2006 年,公司又以 3.10 亿元整体受让了长安商场。 加上即将投入使用的王府井大厦商业店面资源,公司不但在王府井商圈获得绝对领先地位,同时在复兴门和中关村商圈也站稳了脚跟,京城商业龙头地位得到进一步巩固。

在巩固、提高北京市场占有率的同时,王府井还挟品牌、资金优势,积极向异地扩张,先后在成都、广州、武汉、长沙等全国主要城市开设了门店。 截至2006 年底,公司门店总数达到17 家, 营业面积达到42 万平方米,总资产达到 42.39亿元, 比2004 年底增长 26.48%,主营收入达到63.86 亿元,比 2004年同期增长55.03%。

一个有意思的现象是,王府井在进行异地扩张店面选址过程中,总是“避敌锋芒,剑走偏锋”,尽量避免与外资巨头及当地商业龙头短兵相接。 以广州为例,公司放弃了客商云集的天河商圈,而选择在客流相对较少的越秀商圈开业,以避免与天河城、广百、友谊等广州百货业大佬交恶。 近年来,王府井战略扩张的重点更是放在了南宁、西宁、呼和浩特、洛阳等二线城市。

另外,公司还与外资展开合作,引进国外先进的管理技术和经营业态。2004 年,公司与日本株式会社伊藤洋华堂、株式会社约克红丸共同投资组建“北京王府井洋华堂商业有限公司”,其中,公司出资480万美元,占注册资本的 40.0%,公司进入食品超市领域。2005 年,公司出资875 万美元,收购 7-11(北京)有限公司25%股权,将便利店业务纳入自己的经营范围。 但由于网点太少,市场尚处于培育期,两家公司经营状况目前都不够理想,成立以来都还处于经营亏损状态。

今年5 月, 王府井又发布公告,北京控股集团、北京北燃实业有限公司将持有的公司控股股东北控商业投资有限责任公司(现更名为北京王府井国际商业发展有限公司)100%股权,无偿划转至北京王府井东安集团的事项已获得中国证监会批准,公司实际控制人变更为北京王府井东安集团。 银河证券分析师徐文武认为,此举“标志着王府井将成为未来北京市商业资源整合的重要平台”。

主业提升 尚有差距在业务规模突飞猛进的同时,王府井不断加大内部资源调整的步伐。2006 年,公司将持有的北京王府井大厦有限公司15%的股权转让给动力国际投资集团,转让价格为22500 万元;今年 6 月,公司又以3610 万元的价格, 将持有的东来顺集团49.09%股权分别转让给首旅集团和华龙旅游公司。 通过两次转让,公司剥离了与主业不相关的房地产和餐饮业,将所获资金用于商业拓展,主营业务更加明晰。

2008 年举世瞩目的奥运会将在北京举行,围绕奥运、提升品牌和销量成为王府井营销管理的重中之重。 目前,王府井各门店均开设了奥运产品专柜。2006 年内,公司奥运商品销售近亿元。

公司网站上的一则新闻显示,截至7 月16 日,公司下属双安商场奥运专柜累计实现销售1004.21万元,同比上升91.76%, 提前完成 2007年全年986 万元的销售任务。 可见奥运特许商品零售店成为公司各门店新的销售增长点和营销亮点。

随着经营规模的扩大和内部管理的改善,王府井的盈利能力也大为提升。 资料显示,公司2004 年至2006 年扣除非经常性损益后,净利润分别为638.63 万元、2665.21 万元和8922.60 万元,扣除后净资产收益率也由2004 年的 0.404%上升到2006 年的 5.062%。 目前,无论从经营规模还是从盈利能力来看, 王府井在京城同类上市公司中都名列前茅。

不过,与国内外商业巨头相比,王府井在市场拓展、经营效率等方面仍有一定差距。 以华南商业巨头广州友谊为例, 该公司2006 年人均主营收入为161.12 万元、人均扣除非经常性损益后的净利润为12.80 万元, 分别比王府井高出99.9 万元和 11.94 万元。 同时,该公司扣除非经常性损益后净资产收益率高达16.45%, 也远远超出王府井5.062%的水平。

但是,从业绩增长情况来看,王府井还是略胜一筹。2004 年至2006年,王府井主营收入年均复合增长率为25%, 扣除非经常性损益后净利润年均复合增长率为273%,而同期广州友谊两指标分别是22%和60%。 尤其是2005年以来,随着下属门店逐步盈利,王府井的收入、利润增长速度更是明显加快。

对于公司在发展过程中面临的风险,王府井认为最主要风险依然是零售业内市场竞争加剧的问题。在2006 年年报中,公司表示,将整合全公司的品牌资源,推行集中采购,并辅以自有品牌开发;同时加快对公司内人才培养,积极引进管理人才等方式解决这个问题。 整体来看,公司的发展模式仍以跑马圈地,规模扩张为主,走外延式发展道路。

交叉持股 资产升值由于历史原因,王府井对外投资较多, 且与公司主业关联不大。从投资范围分布来看,主要集中在房地产、股票和对联营公司投资上。2006 年报显示, 除房地产投资外,公司长期股权投资达到9.41 亿元,占公司资产总额的22.21%。 随着房地产市场的持续繁荣和证券市场的节节攀升,公司房地产和对外投资盈利状况不佳的局面有望得到极大的改善。

从房地产业务来看,由于世博院小区销售不理想,公司控股的宏业公司在房地产市场景气很高的这几年,却一直处于亏损状态。 但是考虑到北京房地产市场良好运营状况和公司现有房产存量和结算进程,联合证券分析师吴红光认为,公司房地产业项目在2007 年应进入结算期,由此也使得公司房地产业务在2007 年应开始盈利。

从长期股票投资来看,公司持有百联股份、 鄂武商A 少量股权,投资成本为227.74 万元, 截至 8月3 日,该部分股票市值已经达到1506.13 万元,增值 1278.29 万元,增幅达5 倍。 另外,公司还持有首汽股份、亚都科技等多家非上市公司股权。 其中,亚都科技是2008 年奥运会空气加湿器、净化器的独家供应商,发展前景看好。

尤其值得一提的是,王府井于去年9 月认购北辰实业首次公开发行A 股 1.5 亿股,认购价为每股2.4 元,扣除分红因素,目前其投资成本为3.54 亿元。以北辰实业 8 月3 日的收盘价 16.36 元计算, 公司已经产生浮动赢利21 亿元, 每股收益增厚5.34 元。

不过, 由于王府井在会计处理上将其股票投资计入长期股权投资项目,以成本法核算,这部分收益目前并没有在公司的利润表中反映出来。 只有公司将其处置或者公司获得分红时, 浮动的赢利才能变成实实在在的真金白银。

当《红周刊》记者向王府井公司咨询, 其对股票投资和联营公司投资有无处置计划时, 公司办公室一位负责投资者咨询的人士异常谨慎地回答:“不好说。 ”

基金云集 再度增仓良好的发展前景、 稳定的业绩增长, 吸引了机构投资者关注的目光,他们纷纷投资王府井,以分享王府井业绩增长带来的成果。

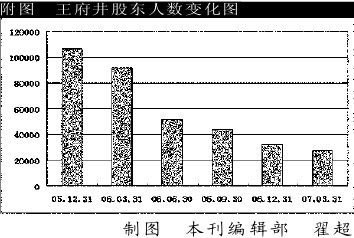

资料显示, 自2005 年至今年一季度,王府井年报、中报前10 大流通股东中, 全是以基金为代表的机构投资者的身影。 从筹码分布来看,近2 年来,王府井股东人数逐步下降。2005 年底王府井户均持股3692 股;到今年 1 季度末,户均持股飙升至14145 股,筹码集中度明显提高。

| |

今年2 季度公布的基金二季报显示, 王府井又获得基金大幅度增持, 共有12 家基金增持王府井3774 万股。 截至 2 季度末,基金共持有王府井6140 万股, 较一季度增长159.50%。 例如,交银施罗德稳健配置基金持有王府井308 万股,是其第 5 大重仓股;泰达荷银稳定基金持有王府井105 万股,是其第3 大重仓股。

基金为何如此看好王府井? 交银施罗德稳健配置基金经理郑拓对《红周刊》记者表示,王府井秉持连锁经营理念,走外延式发展道路,在全国建立多家百货门店, 具有较强的规模优势。 随着外地门店逐步进入成长期, 王府井的业绩也将进入稳步增长的轨道。 同时, 他认为,2008 年北京奥运会也对王府井的业务拓展和品牌提升具有特别重要的意义。

对于王府井目前股价是否过高的问题,郑拓表示,现在绝大多数股票的估值都比较偏高, 相对说来,“王府井的股价不算太高”。

| |

专家点评

百货龙头 长线看好

证券市场红周刊特约作者 辨却

今年上半年,我国城乡居民收入出现了多年来少有的快速增长态势,社会消费品零售总额增幅亦创出11年新高。 由于能够满足消费者时尚、个性、特色的需求,现代百货业态重新焕发了市场活力,正在成为消费升级受益最大的商业模式。

王府井已经构筑了以北京为中心、以全国区域中心城市为重点的连锁网络体系。凭借品牌优势和丰富的百货业管理经验,下属新老门店纷纷呈现出业绩大幅增长的势头。奥运特许商品销售将在今明两年给公司带来较大的利润贡献。

该股一年多来涨幅巨大,短期估值并不便宜,但基于基本面良好的发展态势,依然会是长线投资者的较佳选择。

|