投资要点:

预测公司07、08、09年EPS分别为3.38元,3.93元,4.31元公司在重卡行业具有较强的垄断优势,并且占据了整个产业链盈利能力最强的环节,应当给予高于其他公司的估值。公司合理股价110元-130元之间。

潍柴动力是中国大功率高速柴油机的主要制造商之一其发动机具有功率大,使用范围广等优势,在国内15吨及以上重型汽车和5吨及以上装载机市场占有率分别达到80%和78%。

产业链最为完整潍柴吸收合并湘火炬之后,拥有了从发动机,变速箱,车桥到整车这样一个国内最为完整的重卡产业链,未来发展前景更为广阔。

公司的主要竞争优势公司在大马力发动机领域具有较强的垄断性优势,法士特齿轮在重型变速箱领域市场占有率高达90%。公司的技术开发能力国内领先,管理团队优秀,和整车厂的良好合作关系为公司业务稳定增长打下坚实的基础。

主要风险重卡行业的周期性波动是最大的风险,发动机业务面临外来的竞争,未来对于旗下企业的整合过程中可能出现业绩的波动。

公司基本情况

1、本部发动机业务

潍柴动力是中国大功率高速柴油机的主要制造商之一,主要向国内部分货车和工程机械主要制造商供应产品。公司的核心产品为6缸,功率在110-226千瓦之间,排量9.7升的WD615系列柴油机,及功率在265-323千瓦的WD618系列柴油机。

并有满足“欧Ⅲ”排放标准的WP10/WP12蓝擎系列柴油发动机(10-12升排量,480马力)。潍柴动力的产品拥有产品功率大,使用范围广等优势,在国内15吨及以上重型汽车和5吨及以上装载机市场占有率分别达到80%和78%。

2、原湘火炬旗下的主要业务

2005年,潍柴动力全资控股的潍柴动力(潍坊)投资有限公司收购湘火炬28.12%的股份,成为公司的大股东。收购完成后,形成了潍柴动力,法士特变速箱,汉德车桥,陕西重汽这一目前中国最完整的产业链。2007年潍柴动力通过对湘火炬的换股吸收合并,实现了从H股到A股的回归。完成对湘火炬的吸收合并后,公司对陕西重汽和法士特齿轮股权比例提高到51%,消除了湘火炬的中间环节,管理模式上将更加有利于协同合作,能够更快对旗下产业资源进行整合。

潍柴的发动机业务以及法士特的变速箱和汉德的车桥位于重卡产业的上游,其行业集中度要远远超过重卡行业,体现在盈利能力上,重卡的毛利率要远低于零部件的毛利率。而潍柴动力在吸收合并了湘火炬之后,在产业链盈利能力最强的环节基本都处于垄断地位,其在重卡行业发展中所得到的利益要远远超出整车行业。

目前潍柴柴油机厂持有潍柴动力14.91%的股份,为公司的第一大股东。公司管理层直接持股2.84%。由于并不存在第二个实力较强的股东,因此尽管大股东股权比例较低,但是对公司的控制能力仍然比较稳固。

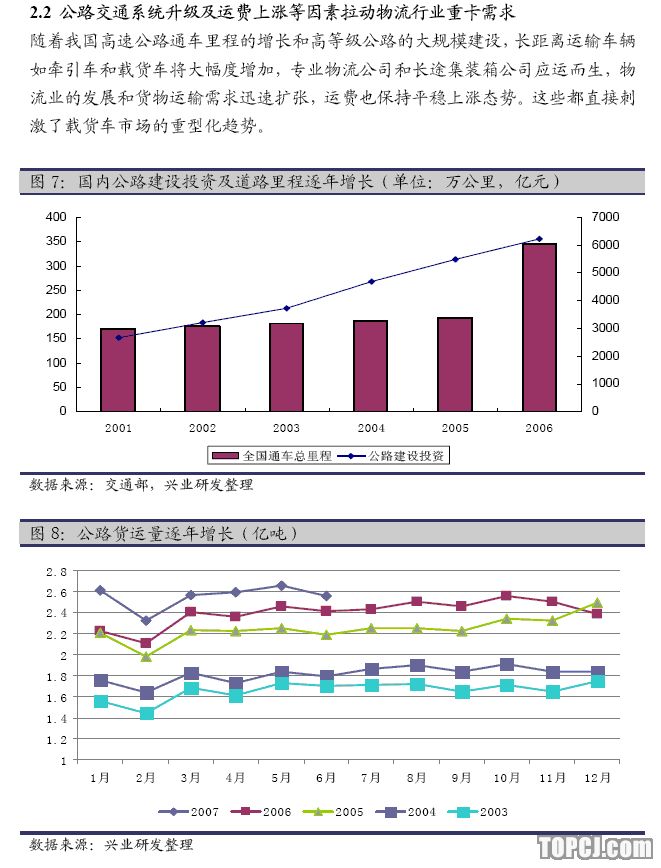

2.3计重收费及治理超载政策长期影响载货车需求结构

据统计,2007年全国实行计重收费的地区比例将由2006年的32%扩大到65%,这将加快货车需求结构的调整。根据GB1589-2004规定,在计重收费公路上行驶的货车,其最大总质量超过如下标准,则被视为已超过公路承载能力:两轴货车17吨,三轴货车27吨,四轴货车37吨,五轴货车43吨,六轴及以上货车49吨。计重收费及对货车承载能力的明确限制使得重型货车在公路运输中的经济性更为明显。

2.4国III标准是一个较大的不确定性因素,但是不会对趋势产生改变

按照计划,中国将在2008年开始对所有车辆实施国III排放标准。这一排放标准的实施将形成更高的门槛,对重卡的消费产生多重的影响。首先,重卡发动机要满足国III标准,成本提升约1.4万元左右,体现到重卡整车上,成本提升将放大到2万元以上,对于重卡成本的影响在10%左右。其次,国III发动机对于油品的质量要求比较高,造成国III重卡的维护和使用成本也将有所上升。由于国内重卡的更新时间大约在3-5年左右,成本提升对于重卡使用者盈利的压力比较大。因此如果国家在08年强制实行国III标准,那么07年下半年重卡的销量还会出现一个透支性的高速增长,而08年增长将会放缓。我们判断,不管国III排放标准何时实施,其所产生的影响只是短期内的波动,在中国经济高速发展趋势不变的前提下,重卡消费增长的步伐将不会放缓。

公司分析

1.潍柴本部:从下游行业的增长中获得最大利益

1.1在重卡发动机行业处于强势地位

潍柴动力的发动机客户主要分为重卡及工程机械两块。重卡发动机方面,潍柴在2005年末失去中国重汽这一重要客户(2005年占其主营业务收入的22.37%)后,采取了强大的销售策略,积极开拓新客户。2006年以来,陕西重汽、北汽福田、重庆红岩以及北方奔驰的发动机基本上全部由潍柴配套,一汽解放340马力以上功率的重型汽车也全部采用潍柴的WD和WP系列发动机。强大的市场营销战略以及重卡及工程机械行业的快速增长使得公司在失去中国重汽这一原有的主要客户后,发动机整体销量仍然维持快速增长。

今年上半年,在下游行业快速增长的带动下,潍柴本部发动机的销量也有了大幅度的增长。我们预计公司今年上半年发动机销量将达到14万左右,接近去年全年的销售水平,其中重卡发动机约9.23万台左右。一般来看,重卡行业下半年的销量会出现一定的回落,但是幅度也不会太大。由06年的数据来看,上半年行业重卡销售量为152804辆,下半年为152628辆,两者基本相差不多。由于今年上半年重卡销量增长过快,我们认为下半年重卡销量难以维持如此高的增长,我们保守预测下半年重卡销量将是上半年的70%左右,潍柴动力重卡发动机销量也将为上半年的70%,即6.46万台,全年重卡发动机销量将达到15.69万台。

1.2工程机械发动机平稳增长

我们预计,工程机械及客车发动机销量全年增长在30%左右,预计上半年将达到4.5万台,全年超过8万台销量。公司已经与主要客户签订了至少三年的战略性合作协议,为公司以后的销量增长打下了良好的基础。

1.3潍柴发动机业务的主要竞争优势:

1.3.1垄断性带来高盈利能力

潍柴动力是15吨以上重卡最大的发动机供应商,目前市场份额达到70%以上。

公司原有老客户(不含中国重汽)主要是:陕西重汽、北汽福田、重庆红岩、北方奔驰;新增主要客户:江淮、安徽华菱、南汽跃进、上海汇众、东风柳汽、一汽集团。也就是说目前国内大排量斯太尔重卡领域,除了中国重汽外,基本上都采用公司的发动机。

相对于重卡行业较为分散的竞争格局,重卡发动机的行业集中度要高很多。潍柴的相对垄断性使得他在面对下游企业时具有较强的议价能力。直接的后果就是重卡发动机的毛利率要远远超过整车的毛利率。潍柴从行业增长中获得的利益要数倍于整车厂商。

1.3.2大马力发动机技术水平领先

随着重卡整车重型化的趋势渐趋明显,公司在大马力发动机的开发和销售力度上也逐步加强。目前公司400马力以上的发动机WD12系列产品2006年销售量1000-2000台左右,而到了2007年,平均每月产销量就达到1000-2000台。根据公司介绍,WD12是目前国内400马力以上唯一可以量产的发动机,该产品单价在5-6万元左右,毛利率超过38%。预计全年销量1.5万台左右。另外,公司具有自主知识产权的欧III发动机“蓝擎”WP12也已经研制成功,由于国Ⅲ标准尚未实行,因此该产品尚未量产,预计未来量产后单价将在7万元以上。

1.3.3中国重汽发动机难以对潍柴形成威胁

目前,中国重汽杭州和章丘的发动机生产基地总的产能约10万台左右,现有的发动机主要配套给公司自己的重卡。但是未来这两个发动机厂的产能将扩大到20万台以上,中国重汽未来发动机外供对于潍柴的销量的冲击是市场最主要担心的一个问题。

我们分析认为,中国重汽发动机外供对于潍柴的影响可能会很小。首先,在重卡领域,中国重汽很难成为福田等下游厂商的动力零配件供应商。因为福田等重卡厂商不可能让最强大的对手控制自己的零配件管道,这一点是最为重要的。而且,潍柴在避免未来客户流失时,首先采取的策略是不给予陕西重汽价格上的优惠,并主动降低产品的毛利率以留住客户。因此我们认为在未来2-3年内,潍柴在重卡领域的强势地位难以撼动。

在工程机械领域,假如中国重汽采用低价切入的方式,未来不可避免的会影响潍柴的销量,但是目前潍柴刚刚与几个主要客户鉴定了长期的战略合作协议,因此我们判断,对于未来销量的影响也不会太大。

1.3.4原材料成本波动对于毛利率影响不大

公司发动机成本构成中,外购零配件成本约占75%,钢材成本10%,其他为制造成本。公司对供应商的议价能力相当强,但是一般未来保持稳定的供应体系,公司会保证供应商合理的收益。钢材价格的上涨对于公司成本的影响不会很大。

1.3.5所得税将逐步下降

公司目前在潍坊有两个发动机生产基地,市区基地按照33%征收所得税,开发区基地享受15%的优惠税率。目前两个基地的产能各占50%,未来所有的产能都将转移到开发区去,因此公司未来将享受15%的优惠所得税率。

2.潍柴发动机业务盈利预测

2.法士特齿轮:永远的独孤求败

陕西法士特齿轮主要生产重型汽车变速器、分动器、取力器和各种汽车齿轮及其锻铸件。目前公司已经形成年产50万台重型变速箱、1500万套齿轮件以及8万吨汽车锻件的综合生产能力,是目前世界上最大的单一重型变速箱生产企业。法士特的变速箱技术来源于美国富勒变速箱,是斯太尔技术引入时变速箱的主要布局点。随着卡车行业重型化的发展,法士特由于产品品种齐全,性价比高迅速占据了重型变速箱市场的绝大多数份额。2006年国内公司在15吨以上的重型变速箱行业市场占有率已达到90%。

2.1法士特齿轮的主要竞争优势:

2.1.1公司较早进入重型变速箱领域

由于公司进入市场早,抢占了大量市场份额,基本已经确定了在重型变速箱领域的绝对垄断地位。目前公司的主要竞争对手是綦齿和同齿,而这两家的地位远远不能和法士特相抗衡。

2.1.2技术水平更适合

中国现状法士特齿轮采用双中轴技术,抗冲击能力和重载能力更强,而且能够很好的适应中国路况。虽然綦齿在技术来源上更为先进(采埃孚技术),但是在价格上要比法士特高20%,并且由于设备国产化水平的限制,难以扩大产能,与法士特的竞争中处于不利地位。因此未来几年内法士特的垄断地位难以撼动。

2.1.3和整车厂稳固的合作关系

和整车厂稳固的合作关系增加了整车厂的替换成本。一方面,匹配技术需要较长时间磨合,一旦选定不会轻易变更;另外,产品上了汽车目录之后,也不会轻易变动。

2.1.4完善的售后体系

公司在全国范围内有1000多家独立的销售服务商。并且公司产品的无故障运行时间也较长,对于重卡行业投资品的属性来说,这点较为重要。

2.1.5管理优秀带来长久竞争力

法士特是一家管理非常优秀的企业,李大开具有非常强的管理能力。正是在李总的带领下,法士特的市场占有率从1999年的不足20%,到如今接近90%。

3.陕西重汽:重卡第二集团领头企业

3.1陕重汽公司介绍

陕西重汽是最早的斯太尔定点生产企业之一,在斯太尔重卡领域的销量处于第二集团的领头地位。由于陕重汽早期定位于军用重型车生产基地,目前在军车领域仍然处于主导地位,每年供货量稳定在2000辆左右。

今年在整个行业形势大好的情况下,陕重汽的销量也实现了快速增长,上半年销售重卡30629辆,同比增长87.54%,增长幅度超过了中国重汽集团,市场占有率达到了12%。

陕重汽属于典型的国企运作模式,地方政府和原有管理者对于公司的控制力度较强。前两年公司采取低价政策快速抢占市场,虽然销量有了较快增长,但是毛利率和净利率水平都相对较低。今年在行业带动下,公司销量增长几乎翻倍,估计盈利能力会有较大增长,但是由于缺乏具体数据支持,因此在盈利预测并没有考虑规模效应导致的净利率的增加。

陕西重汽很大一部分利润来自于汉德车桥(陕重汽占股96%)。自04年起,汉德车桥的产销能力以50%的速度增长,目前已经成为我国重型车桥的主要生产基地,拥有西安、宝鸡两个工厂,连续两年被评为中国机械500强和全国百佳汽车零部件企业。在产品出口和国际市场拓展方面,汉德车桥凭借品质、品牌和成本优势,已先后为北美、欧洲、亚洲等地的合作伙伴商开发和出口车桥总成。预计今年实现净利润2亿元左右。由于产品主要配套陕西重卡,预测中我们不单独测算。

产能方面,公司目前产能5万辆左右(老厂2万台,新厂3万台),随着新增资金投资建设,预计今年底可以达到8万台的产能。

陕重汽与康明斯的发动机合作在潍柴收购之前,合资厂主要生产功率范围340-440马力的11升柴油机,定位于高端产品。目前还处于前期调试阶段,我们认为这一块对于潍柴的影响不会太大。

4.整合效应:目前还是1+1=24.1战略规划

通过和公司的交流,我们判断目前对于旗下企业的整合效应还没有发挥出来。在公司的战略规划里,动力总成业务仍然会是未来的主体,这一方向不会改变,其他关键零部件和整车业务处于一个相对次要的地位。

4.2对于旗下子

公司对于法士特、陕重汽以及其他原湘火炬公司,潍柴目前采用的是较为松散的管理体制。公司只在整体上进行战略指导,但不会插手具体的经营管理,原有的管理团队保持不变,未来可能会采用股权激励加绩效考核相结合的方式来改善公司的治理。潍柴认为,湘火炬原有企业的管理者还都是比较优秀的,而且牵涉到地方政府的利益。与其强加改变导致未来的不确定性,还不如保持现有的管理模式,潍柴也不会强加自己的企业文化和理念到这些子公司身上。我们认为,这是目前保持稳定发展的最优选择。

4.3对于陕重汽的发动机配套

为了避免福田等其他客户的不满,潍柴对于陕重汽的发动机配套不会给予价格上的优惠,双方合作的方式主要潍柴在技术支持的力度上有所加大。在经营上,陕重汽享有较高的自主性,潍柴短期内不会对陕重汽的经营过多干涉4.4原湘火炬总部吸收合并后,湘火炬总部已经基本解散。公司目前把一部分人员安排到上海,将来主要从事战略决策和产品的研发,留在湖南的人员已经不多了。未来预计这块每年将产生1亿左右的费用。旗下和重卡业务关联度不大的资产,公司已经在着手清理,将全部剥离出去。

总的来看,潍柴吸收合并湘火炬之后,拥有了从发动机,变速箱,车桥到整车这样一套国内目前最为完善的重卡产业链,但是目前潍柴发动机业务的盈利能力在整个产业链中处于绝对领先的地位,公司的首要目标是保证发动机业务的稳定增长。整合的好固然能够发挥1+1>2的效果,但是如果不能很好的处理好原有管理层以及地方政府的利益,造成业绩的波动,反而对于公司的稳定发展不利。所以目前1+1=2的现状应该是在当前局面下最为稳妥的方式。

5.潍柴VS中国重汽,巅峰世界谁为王

潍柴和中国重汽在重卡行业的不同环节都具有龙头地位。但是在产业链中不同的位置造成了两者发展情况的不同。中国重汽的主要竞争优势在重卡整车行业具有较为明显的规模优势,虽然公司的销售增速落后于陕西重汽,北汽福田等公司,但是还是高于行业平均增速,而且由于公司销售基数比较大,市场份额约20%左右,具备较为明显的领先优势。另外中国重汽上半年出口重卡4000辆左右,预计全年出口重卡1万辆,出口总量位于国内第一。

与潍柴动力相比,中国重汽所在的整车行业的竞争要激烈的多。当年斯太尔系列发动机的主要基地有潍柴和杭发。其中杭发目前主要给中国重汽配套。而上柴,玉柴等发动机由于不是斯太尔系列的,在动力配套以及技术水平方面难以和潍柴进行竞争。进口及合资发动机由于成本较高,未来发展前景有限。而整车方面,中国重汽虽然在斯塔尔系列目前占据领先位置,目前市场占有率也只有20%左右,并且福田和陕重汽的销量相加已经超过中国重汽的销量,另外还有重庆红岩,北方奔驰等整车厂,竞争相对要激烈很多。

和潍柴所处的动力总成行业相比,由于垄断程度的不同,中国重汽的盈利能力虽然已经处于整车行业的较高水平,还是和潍柴动力有相当的差距。在产品的毛利率和净利率水平上,中国重汽的都是潍柴动力的一半左右,如果选择潍柴的动力总车产品来看的话,其毛利率更是有整车的3倍多。

盈利预测与估值盈利预测假设

预计公司今年销售发动机超过25万台,其中重卡发动机占比约60%左右。重卡发动机毛利率在35%以上,工程机械发动机毛利率20%。保守估计未来发动机业务的总体增长保持在5-10%左右。

对原湘火炬旗下企业采用整体估算,预计今年贡献净利润5-6亿元。上市及出售资产费用影响公司净利润2个亿左右。

公司发动机业务未来逐步转移到高新技术开发区,因此未来将享受15%的优惠税率,估计今年并表后综合税率23%左右。

估值结果

我们预测公司07、08、09年EPS分别为3.38元,3.93元,4.38元。根据对同行业上市公司的比较,我们认为公司在重卡行业具有较强的垄断优势,并且占据了整个产业链盈利能力最强的业务,应当给予高于其他公司的估值。公司合理股价120元。

综合上述估值结果,我们认为公司合理股价区间为110元-120元之间。公司目前市场领先优势明显,品牌效应已经逐步建立,吸收合并了湘火炬之后,掌握了整个行业最强盈利能力的环节,在重卡产业链完整性和自主研发能力方面具有较强的竞争能力;未来随着重卡市场的逐步发展,公司的竞争力有望得到进一步加强。因此给予公司“强烈推荐”评级。

风险提示

重卡行业的周期性波动是最大的风险,在国III标准何时正式出台的不确定下,重卡未来的销量前景难以准确估计发动机业务面临外来的竞争,中国重汽发动机外销以及福田,陕重汽自产发动机对于公司的影响还需要进一步跟踪观察未来对于旗下企业的整合过程中可能出现业绩的波动。

作者:韩吟华 兴业证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)