核心观点

1、公司的原料煤本地化项目给公司带来了显著的成本下降,原先所用的无烟块煤目前价格在780元/吨左右,而现在所用的神华烟煤的采购价只有大约440元/吨。

2、公司目前的原料成本主要集中在煤、蒸汽和电的消耗上。

煤价长期来看仍然以上涨趋势为主,蒸汽价格今年上调以后未来两年预计将基本保持稳定,而电价上调亦将是长期趋势。目前,公司年耗煤量约在200万吨左右,年蒸汽耗量约300万吨,吨氨耗电量新老装置分别为1000余度和300余度。粗略估算,公司目前的原料成本中,烟煤需要支出约9亿元,蒸汽需支出约3亿元,生产用电需要支出约1.8亿元。未来公司对生产成本的控制将主要通过提高转化率、节能降耗并采用新工艺等方面来落实。

3、公司的8万吨DMF新建项目于2006年底开工,提前半年竣工,已于6月底试生产,预计2007年9月份装置的开工率达到正常水平。

4、二季度,公司的主要产品尿素出厂价格有较大幅度回落,但DMF则一直保持在6000元/吨以上的水平。

5、公司2007年的收入的增长将主要来自原料煤本地化新投产项目带来的产量增长以及提前竣工的8万吨DMF新建项目对四季度业绩的贡献。2008年,公司的增长点是8万吨DMF新建项目。2009年,公司的增长点将主要来自2006年定向募集资金项目20万吨/年醋酸项目。

6、原料成本长期上涨、人民币持续升值、化工产品价格的大幅波动以及行业政策都是未来公司成长过程中将要面对的风险因素。

7、2001-2006年,公司的复合增长率高达47.4%。虽然长期来看,公司的生产成本将不断上升,但是通过产能扩能、降本增效以及从管理中出效益,公司业绩仍有望保持快速增长。

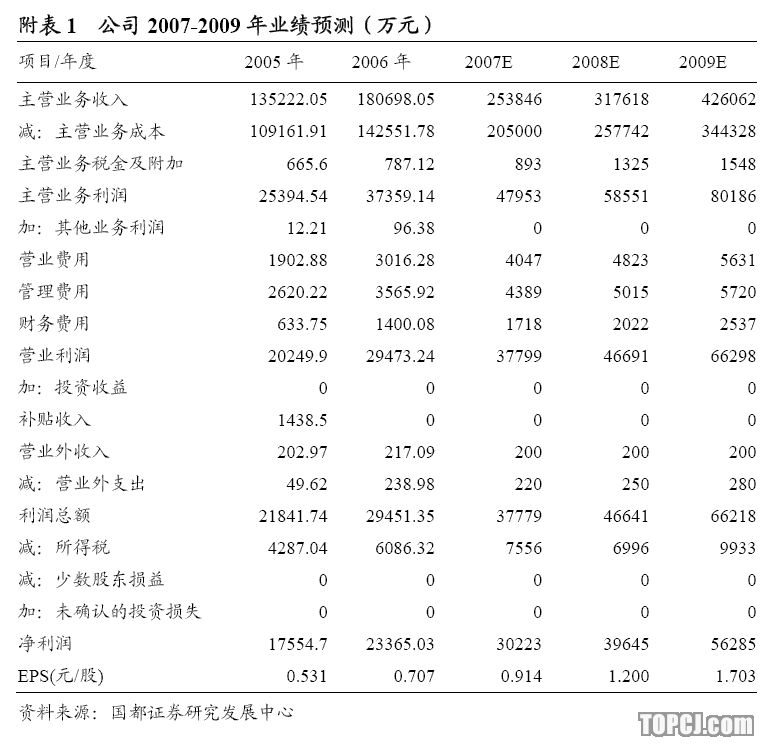

8、我们预计,公司2007年至2009年公司的每股收益将分别达到0.914元、1.200元和1.703元。结合行业发展状况、公司成长性和当前的股价水平,我们给予该公司“短期-推荐,长期-A”的评级。

作者:贺炜 国都证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)