事件描述

常铝股份将于8月21日上市,上市价为6.98元。发行数量为4,250万股,其中,网下向询价对象配售850万股,占本次发行总量的20%;网上向社会公众投资者定价发行数量为3,400万股,占本次发行总量的80%。

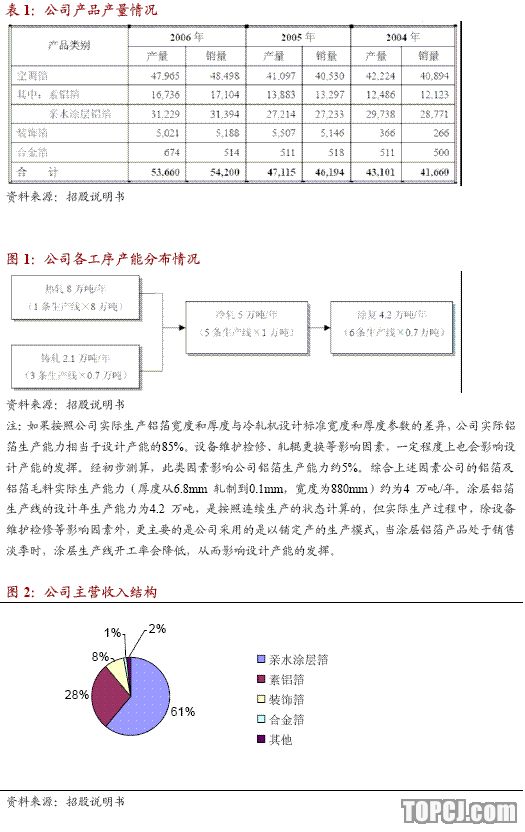

常铝股份是国内实力较强的铝箔加工企业。公司目前的年产铝箔5万吨以上,是“中国铝箔企业十强”之一。

公司主导产品空调箔国内市场占有率超过20%,连续三年位居同行业第一。

公司产品以空调箔(包括素铝箔和亲水涂层铝箔)为主,装饰箔和合金箔为辅,空调箔产量约占总产量的90%,亲水涂层铝箔产量约占空调箔总产量的三分之二,是公司的主导产品。

随着空调产量的增加以及汽车散热器、家居装璜及食品包装等方面的不断发展,铝箔需求量未来年均增长率将达到16%。

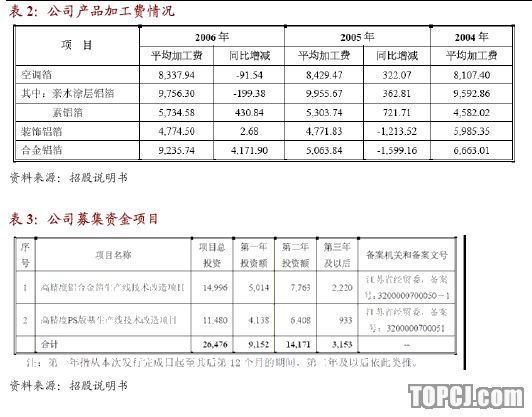

公司产品的定价模式是“电解铝+加工费”,加工费在5000~16000元之间,未来公司主要依靠提升高档产品比重以及扩张产能来提升业绩。

未来公司在保持空调箔市场领军地位的同时,大力发展热轧供坯的高精度铝合金箔和高档PS版基,形成2~3个专业化生产的新品,并形成单个产品2-3万吨/年的生产规模。到“十一五”期末,铝箔产品年产量将超过10万吨。

公司募集资金项目主要投向“高精度合金箔生产线技改项目”和“高精度PS版基生产线技改项目”。2个项目投产后,铝箔设计产能将新增5万吨,高精度PS版基生产能力将增加3万吨/年。

我们预计公司07、08年eps为0.31元和0.37元,公司是以铝箔加工为主的铝业深加工公司。参照国内阳之光以及栋梁新材等估值以及中小板股票的受追捧程度,我们认为给予公司08年35~40倍是比较合适的,公司的合理价位应该在13~15元。

作者:葛军 长江证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)