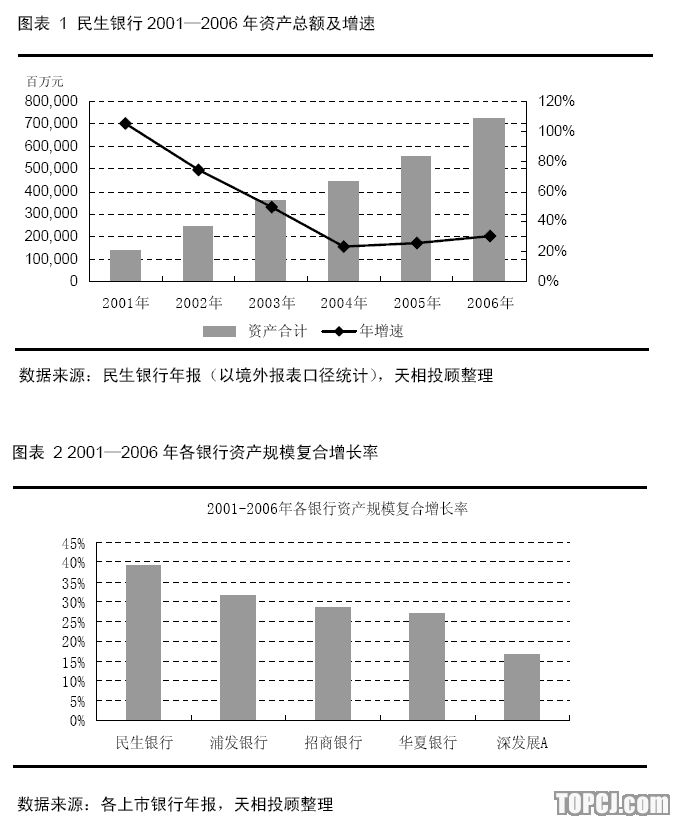

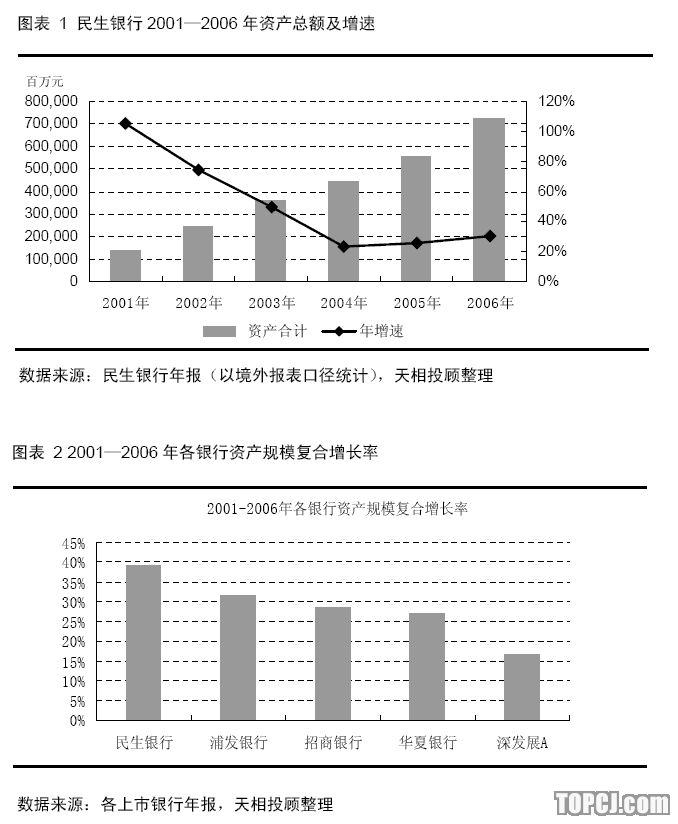

民生银行是一家民营性质的股份制商业银行,上市以来公司资产规模快速增长,分支机构与员工数目扩展迅速。2001年到2006年民生银行总资产复合增长率达到39.3%,超过浦发银行、招商银行等银行的同期增速。

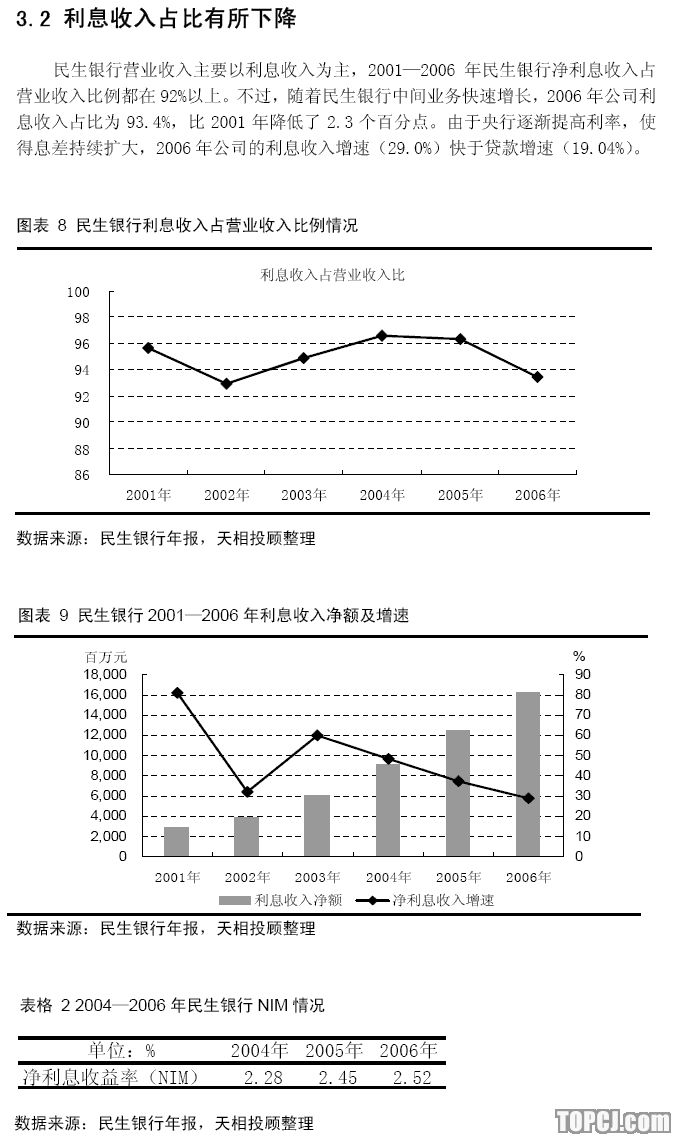

民生银行营业收入仍利息收入为主,2001—2006年民生银行净利息收入占营业收入比例都在92%以上。不过,随着民生银行中间业务快速增长,2006年公司利息收入占比为93.4%,比2001年降低了2.3个百分点。由于央行逐渐提高利率,使得息差持续扩大,2006年公司的利息收入增速(29.0%)快于贷款增速(19.04%)。

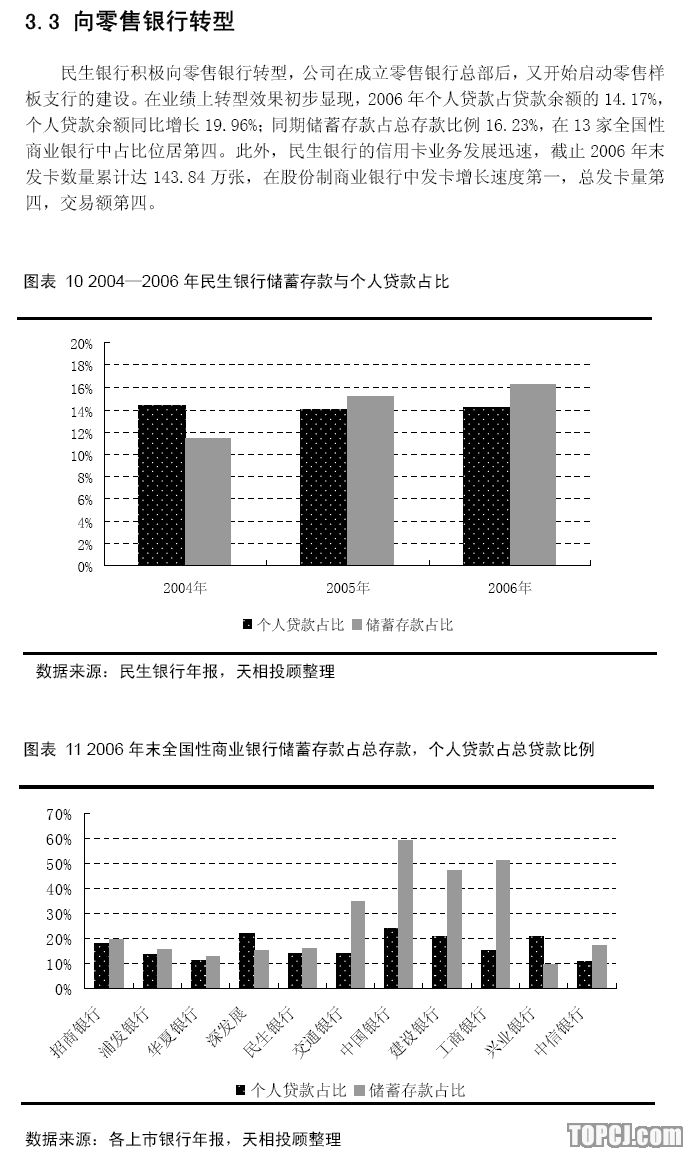

民生银行在发展方向上向零售银行转型,在公司结构上与人员配置上为转型做了积极准备。2006年末民生银行个人贷款同比增长19.96%,个人贷款占比达到14.17%;同期储蓄存款占总存款比例为16.23%,在13家全国性商业银行中占比位居第四。

民生银行的中间业务,尤其是融资顾问业务的快速增长使公司混业经营能力的逐渐增强。这不仅提高了公司的综合盈利能力,从长远看也减少了公司高度依赖利息收入所带来的风险。

优异的资产质量给民生银行持续增长提供保证,2006年公司不良贷款为1.33%,是上市的全国性商业银行中最低的一家;拨备覆盖率为116.33%,也是同业中较高的水平。

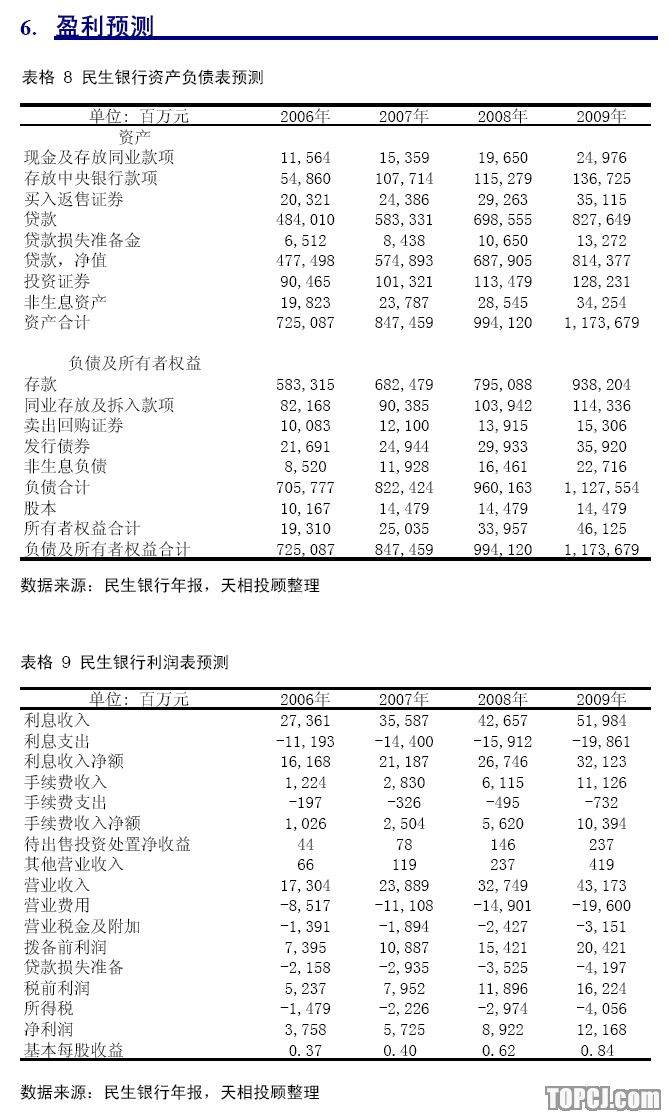

截至2007年6月27日,民生银行所持有的1.9亿股海通证券已完成过户手续,通过预测如果把海通证券股权变现,将会给公司带来56.23亿元的投资收益,由此公司2007年基本每股收益将增加0.39元。

在不考虑海通证券股权投资收益影响的情况下,我们预计公司2007、2008、2009年每股收益0.40元、0.62元、0.84元,维对公司的“增持”持评级。

2.快速成长的民生银行

2.1资产规模成长迅速

民生银行是一家民营性质的股份制商业银行,自上市以来公司业绩增长迅速,资产规模快速扩张,2001年到2006年民生银行资产规模符合增长率达到39.3%,超过了浦发银行(31.7%)、招商银行(28.5%)、华夏银行(26.9%)和深发展A(16.7%)。

随着民生银行前期资产规模基数的快速增长,公司资产规模也逐步由爆发式增长向稳健式增长过渡。2006年末公司资产规模达到7004.49亿元(以境内报表口径),在2006年全国银行排名中,民生银行资产规模排在第八位。

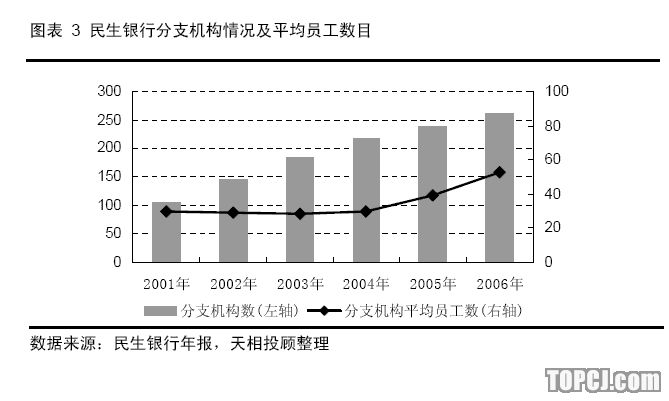

截至2006年民生银行共有261家分支机构,是2001年1.5倍。在地区分布上,公司覆盖的区域迅速拓展,从2001年14个城市发展到2006年的24个城市,新增加了如宁波、成都、青岛、温州、厦门等经济活跃的城市,公司业务得到更大的市场空间。

民生银行员工人数逐年快速增长,截止2006年末公司员工共有13,831人,是2001年4.5倍。从分支机构的平均员工数来看,2001—2004年员工数量与分支机构保持同步增长,不过2005年后公司分支机构平均员工数增速有所加快,这主要是因为公司总行人数和新成立分行的员工人数有了超比例增长。在员工数量增长最快的总行,人员主要集中到信用卡中心和电子银行两个部门(2006年末总行人员中信用卡中心和电子银行部门员工分别占总行人数的66%和8%),公司向零售业务转型加快的步伐从公司人力资源配置上可见一斑。

#####2-#####

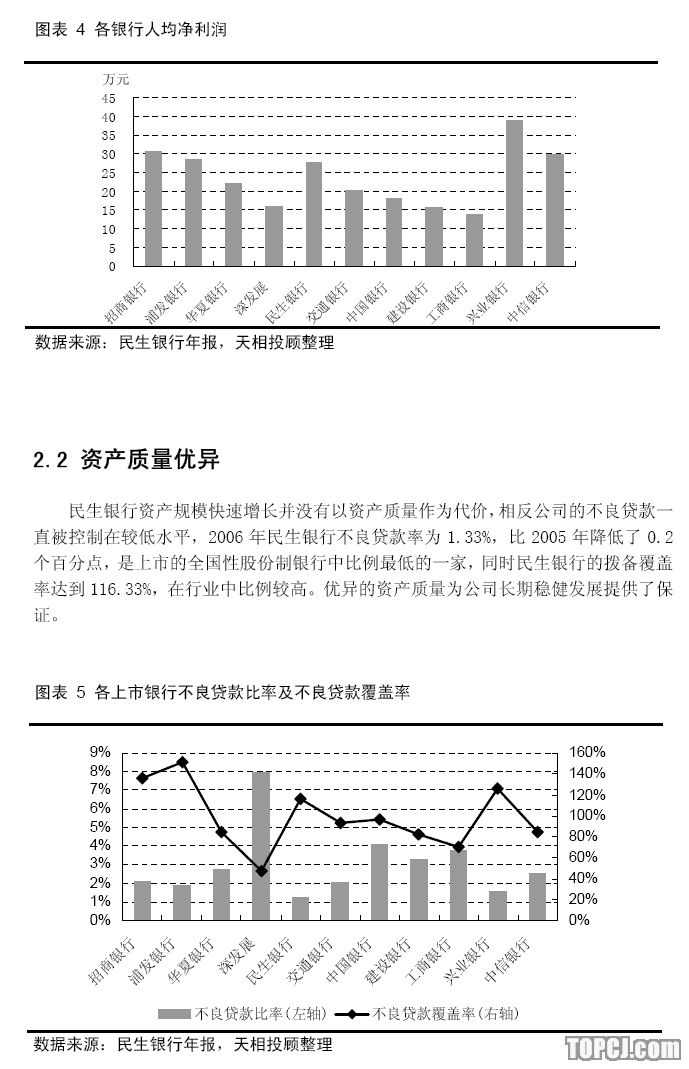

虽然民生银行2006年员工数量大幅度增加(截止2006年末共计13,831人,同比增长46.41%),但公司人均净利润仍达到27.7万元,在上市全国性银行当中处于较高水平。

#####3-#####

3.盈利能力分析

3.1存、贷款增速趋缓

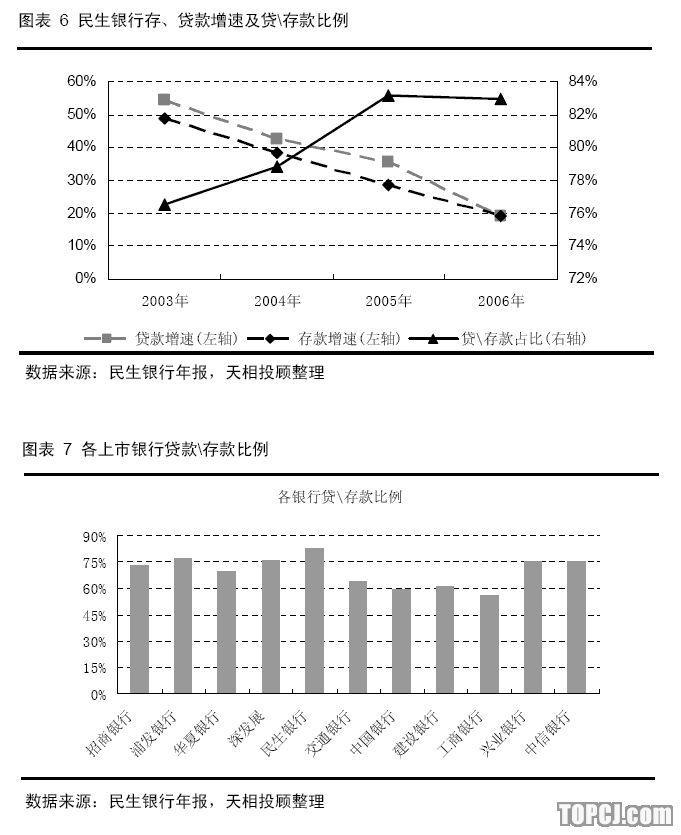

随着民生银行存款、贷款业务前期快速增长,基数逐渐扩大,存款与贷款增速近年来有所放缓(2006年末存款与贷款分别比去年同期增长19.33%和19.04%)。2006年末民生银行贷款/存款比为82.98%,在各上市银行中处于非常高的水平,处于高位的贷款/存款比例虽然能给公司带来较高的利息收入,但贷款/存款比例进一步提高的空间已经不大。

#####4-#####

#####5-#####

#####6-#####

#####7-#####

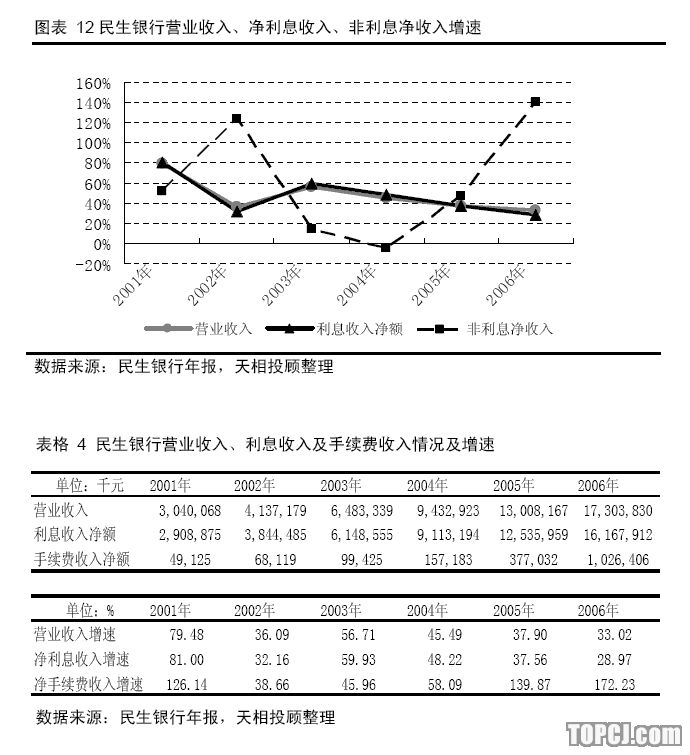

3.4中间业务成为增长亮点

2001年到2006年,民生银行的营业收入年复合增长率为41.60%,其中净利息收入增速与营业收入增速基本保持相同比例增长。不过,随着民生银行中间业务收入增长从2005年开始加速,公司的营业收入增速逐渐超过净利息收入增速,未来民生银行营业收入增速有望逐步超过净利息增速,而公司混业经营的趋势逐渐显现出来。根据《第一财经日报》(07-08-21日报道)从知情人士处获悉,中国民生银行(600016.SH)收购陕国投一事已基本敲定,不过还需要监管部门批准。如果这一事件属实,那么民生银行未来中间业务的综合能力将继续得到提高。

#####8-#####

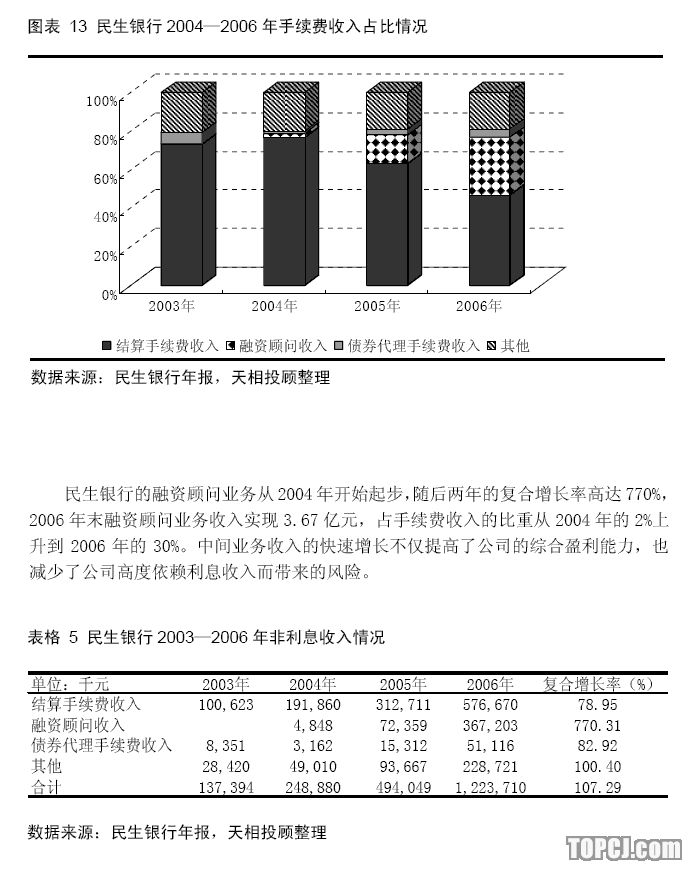

3.5融资顾问业务力推手续费收入高增长

从民生银行的手续费收入构成来看主要有:结算手续费收入,融资顾问收入、债券代理手续费收入和其他项构成。其中结算手续费收入一直是手续费收入的主要来源并保持快速增长,从2003年到2006年结算手续费收入年复合增长率达到73%。但这一增长率仍低于手续费收入2003—2006年复合增长率122%的水平,结算手续费收入占比也由2004年77%下降到2006年的47%,这一情况主要是因为公司2004年起融资顾问收入爆发式增长引起的变动。

#####9-#####

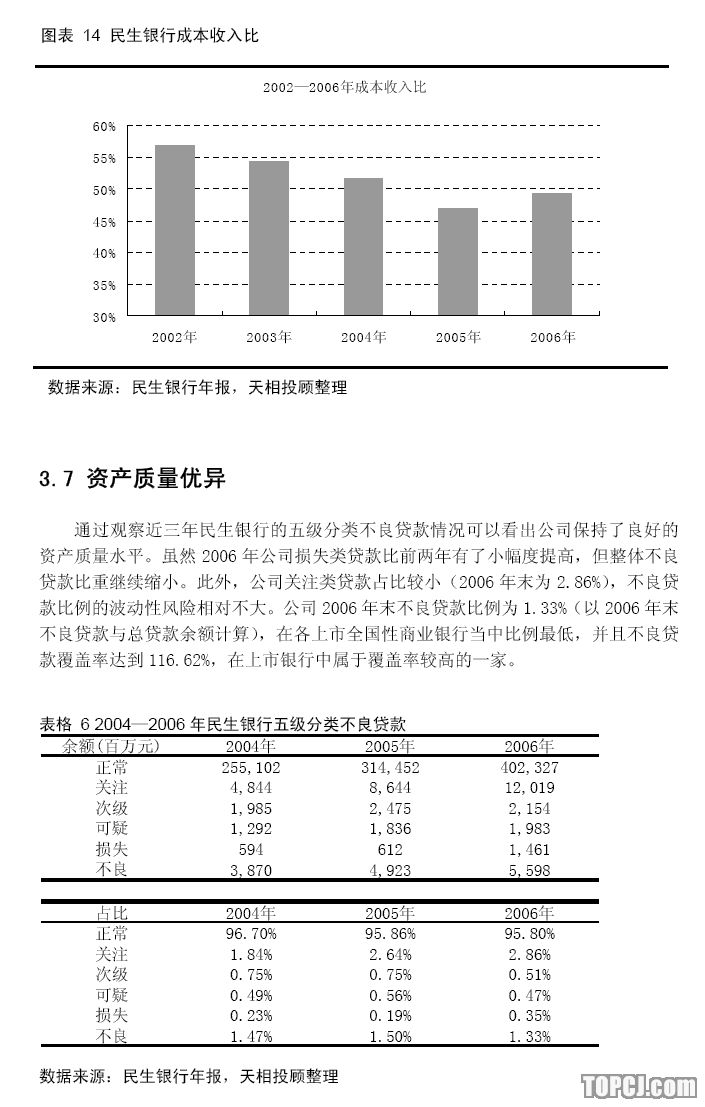

3.6成本收入比逐步下降

民生银行的成本收入比基本保持了逐年下降的趋势,不过在2006年公司的成本收入比有小幅增加(2.34个百分点)。这主要因为2006年公司的员工工资与发展费用两项支出有50%以上的增长所致,这与前面提到的公司业务转型和员工数量迅速增加有直接联系。

#####10-#####

4.持股海通证券带来的丰厚投资收益

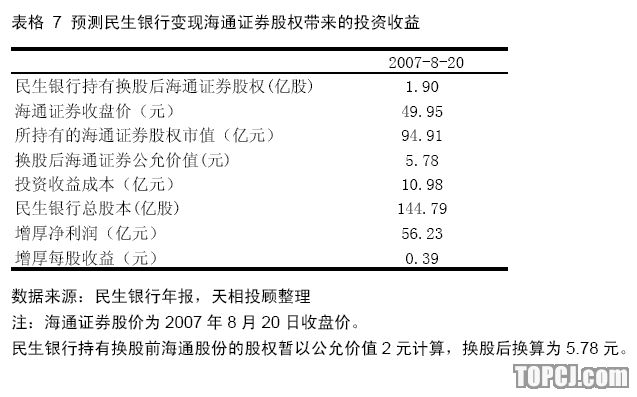

2005年民生银行通过受让借款方抵债资产获得海通证券股权5.49亿股。然而根据现行《商业银行法》的规定“银行不能投资非银行金融机构”,并且证监会也在批复海通证券股权变更的文件中说明,民生银行在取得海通证券股权之日起两年内应将该抵债股权予以处置变现,即民生银行对海通股权的处置权最迟延至2007年11月14日。

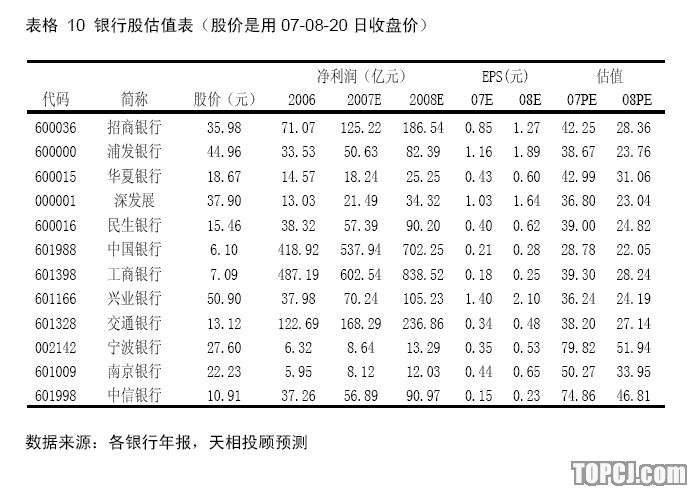

根据海通证券借壳上市方案,都市股份换股吸收合并海通证券,换股比例为每股海通证券股份换0.347股都市股份,民生银行将持有换股后海通证券股份1.90亿股,持股比例为5.62%。截至2007年6月27日,民生银行所持有的全部海通证券股权已完成过户手续,股权变现后将给民生银行2007年业绩带来比较的明显提高。我们对变现海通证券给公司业绩带来的影响做了预测,如果把公司持有所有的股权以海通证券2007年8月7日收盘价49.40元计算,将给公司带来56.23亿元的投资收益,民生银行2007年每股收益将被提高0.39元。

#####11-#####

5.投资风险提示

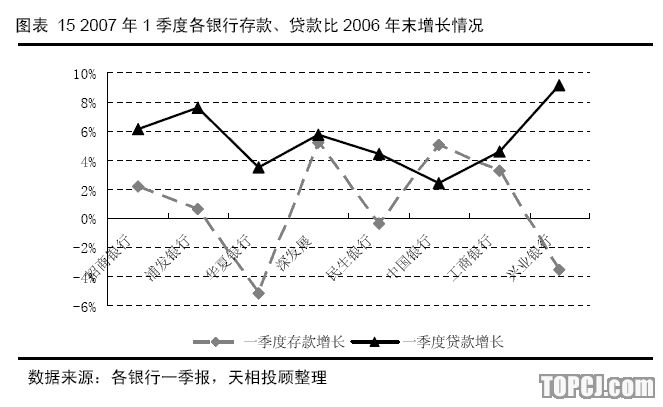

随着证券市场活跃,从2007年初银行业逐渐出现了储蓄存款所谓的“搬家”现象,受此影响民生银行的存款增长明显放缓。从2007年一季度末看,民生银行存款余额比2006年末减少了0.36%,贷款余额增长了4.43%。这对于贷款/存款比例已经处于高位的民生银行带来一定资金来源上的压力,如果贷款增速与存款增速在未来不能匹配增长,民生银行贷款增速也将受到影响。

#####12-#####

#####13-#####

7.公司估值和投资建议

整体来看,我国宏观经济运行良好的基础上,较高的贷款/存款比例可以给民生银行带来良好的业绩增长。利率上调带动的息差扩大将对民生银行的利息收入产生积极影响,公司未来利息收入增速很可能快于贷款增速。同时民生银行努力向零售银行的转型,中间业务业绩突飞猛进,公司的综合盈利能力进一步增强。民生银行持续良好的资产质量也增强了公司未来发展的可预见性。在不考虑海通证券股权投资收益影响的情况下,我们维持对公司2007、2008、2009年每股收益0.40元、0.62元、0.84元的预测。我们看好公司的长期发展前景,维持增持评级。

#####14-#####

民生银行是一家民营性质的股份制商业银行,上市以来公司资产规模快速增长,分支机构与员工数目扩展迅速。2001年到2006年民生银行总资产复合增长率达到39.3%,超过浦发银行、招商银行等银行的同期增速。

民生银行营业收入仍利息收入为主,2001—2006年民生银行净利息收入占营业收入比例都在92%以上。不过,随着民生银行中间业务快速增长,2006年公司利息收入占比为93.4%,比2001年降低了2.3个百分点。由于央行逐渐提高利率,使得息差持续扩大,2006年公司的利息收入增速(29.0%)快于贷款增速(19.04%)。

民生银行在发展方向上向零售银行转型,在公司结构上与人员配置上为转型做了积极准备。2006年末民生银行个人贷款同比增长19.96%,个人贷款占比达到14.17%;同期储蓄存款占总存款比例为16.23%,在13家全国性商业银行中占比位居第四。

民生银行的中间业务,尤其是融资顾问业务的快速增长使公司混业经营能力的逐渐增强。这不仅提高了公司的综合盈利能力,从长远看也减少了公司高度依赖利息收入所带来的风险。

优异的资产质量给民生银行持续增长提供保证,2006年公司不良贷款为1.33%,是上市的全国性商业银行中最低的一家;拨备覆盖率为116.33%,也是同业中较高的水平。

截至2007年6月27日,民生银行所持有的1.9亿股海通证券已完成过户手续,通过预测如果把海通证券股权变现,将会给公司带来56.23亿元的投资收益,由此公司2007年基本每股收益将增加0.39元。

在不考虑海通证券股权投资收益影响的情况下,我们预计公司2007、2008、2009年每股收益0.40元、0.62元、0.84元,维对公司的“增持”持评级。

2.快速成长的民生银行

2.1资产规模成长迅速

民生银行是一家民营性质的股份制商业银行,自上市以来公司业绩增长迅速,资产规模快速扩张,2001年到2006年民生银行资产规模符合增长率达到39.3%,超过了浦发银行(31.7%)、招商银行(28.5%)、华夏银行(26.9%)和深发展A(16.7%)。

随着民生银行前期资产规模基数的快速增长,公司资产规模也逐步由爆发式增长向稳健式增长过渡。2006年末公司资产规模达到7004.49亿元(以境内报表口径),在2006年全国银行排名中,民生银行资产规模排在第八位。

截至2006年民生银行共有261家分支机构,是2001年1.5倍。在地区分布上,公司覆盖的区域迅速拓展,从2001年14个城市发展到2006年的24个城市,新增加了如宁波、成都、青岛、温州、厦门等经济活跃的城市,公司业务得到更大的市场空间。

民生银行员工人数逐年快速增长,截止2006年末公司员工共有13,831人,是2001年4.5倍。从分支机构的平均员工数来看,2001—2004年员工数量与分支机构保持同步增长,不过2005年后公司分支机构平均员工数增速有所加快,这主要是因为公司总行人数和新成立分行的员工人数有了超比例增长。在员工数量增长最快的总行,人员主要集中到信用卡中心和电子银行两个部门(2006年末总行人员中信用卡中心和电子银行部门员工分别占总行人数的66%和8%),公司向零售业务转型加快的步伐从公司人力资源配置上可见一斑。

虽然民生银行2006年员工数量大幅度增加(截止2006年末共计13,831人,同比增长46.41%),但公司人均净利润仍达到27.7万元,在上市全国性银行当中处于较高水平。

3.盈利能力分析

3.1存、贷款增速趋缓

随着民生银行存款、贷款业务前期快速增长,基数逐渐扩大,存款与贷款增速近年来有所放缓(2006年末存款与贷款分别比去年同期增长19.33%和19.04%)。2006年末民生银行贷款/存款比为82.98%,在各上市银行中处于非常高的水平,处于高位的贷款/存款比例虽然能给公司带来较高的利息收入,但贷款/存款比例进一步提高的空间已经不大。

3.4中间业务成为增长亮点

2001年到2006年,民生银行的营业收入年复合增长率为41.60%,其中净利息收入增速与营业收入增速基本保持相同比例增长。不过,随着民生银行中间业务收入增长从2005年开始加速,公司的营业收入增速逐渐超过净利息收入增速,未来民生银行营业收入增速有望逐步超过净利息增速,而公司混业经营的趋势逐渐显现出来。根据《第一财经日报》(07-08-21日报道)从知情人士处获悉,中国民生银行(600016.SH)收购陕国投一事已基本敲定,不过还需要监管部门批准。如果这一事件属实,那么民生银行未来中间业务的综合能力将继续得到提高。

3.5融资顾问业务力推手续费收入高增长

从民生银行的手续费收入构成来看主要有:结算手续费收入,融资顾问收入、债券代理手续费收入和其他项构成。其中结算手续费收入一直是手续费收入的主要来源并保持快速增长,从2003年到2006年结算手续费收入年复合增长率达到73%。但这一增长率仍低于手续费收入2003—2006年复合增长率122%的水平,结算手续费收入占比也由2004年77%下降到2006年的47%,这一情况主要是因为公司2004年起融资顾问收入爆发式增长引起的变动。

3.6成本收入比逐步下降

民生银行的成本收入比基本保持了逐年下降的趋势,不过在2006年公司的成本收入比有小幅增加(2.34个百分点)。这主要因为2006年公司的员工工资与发展费用两项支出有50%以上的增长所致,这与前面提到的公司业务转型和员工数量迅速增加有直接联系。

4.持股海通证券带来的丰厚投资收益

2005年民生银行通过受让借款方抵债资产获得海通证券股权5.49亿股。然而根据现行《商业银行法》的规定“银行不能投资非银行金融机构”,并且证监会也在批复海通证券股权变更的文件中说明,民生银行在取得海通证券股权之日起两年内应将该抵债股权予以处置变现,即民生银行对海通股权的处置权最迟延至2007年11月14日。

根据海通证券借壳上市方案,都市股份换股吸收合并海通证券,换股比例为每股海通证券股份换0.347股都市股份,民生银行将持有换股后海通证券股份1.90亿股,持股比例为5.62%。截至2007年6月27日,民生银行所持有的全部海通证券股权已完成过户手续,股权变现后将给民生银行2007年业绩带来比较的明显提高。我们对变现海通证券给公司业绩带来的影响做了预测,如果把公司持有所有的股权以海通证券2007年8月7日收盘价49.40元计算,将给公司带来56.23亿元的投资收益,民生银行2007年每股收益将被提高0.39元。

5.投资风险提示

随着证券市场活跃,从2007年初银行业逐渐出现了储蓄存款所谓的“搬家”现象,受此影响民生银行的存款增长明显放缓。从2007年一季度末看,民生银行存款余额比2006年末减少了0.36%,贷款余额增长了4.43%。这对于贷款/存款比例已经处于高位的民生银行带来一定资金来源上的压力,如果贷款增速与存款增速在未来不能匹配增长,民生银行贷款增速也将受到影响。

7.公司估值和投资建议

整体来看,我国宏观经济运行良好的基础上,较高的贷款/存款比例可以给民生银行带来良好的业绩增长。利率上调带动的息差扩大将对民生银行的利息收入产生积极影响,公司未来利息收入增速很可能快于贷款增速。同时民生银行努力向零售银行的转型,中间业务业绩突飞猛进,公司的综合盈利能力进一步增强。民生银行持续良好的资产质量也增强了公司未来发展的可预见性。在不考虑海通证券股权投资收益影响的情况下,我们维持对公司2007、2008、2009年每股收益0.40元、0.62元、0.84元的预测。我们看好公司的长期发展前景,维持增持评级。

作者:张攀 天相投资

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)