如果有人跟你说路边能捡到100块钱,你相信吗?市场并不总是有效,珠江实业就是那路边的100块钱!我们历时1个多月对公司全面调研,掌握大量翔实的第一手资料,得出的结论是:2008年公司业绩将要井喷!当前地产股08年平均PE是35倍以上,如果我们考虑一些安全边际,仅给予珠江实业08年20到25倍PE定位,公司股票的合理价格为27.8-34.7元,距离现在的价格约可以翻一番!

三大黄金地产项目盈利空间巨大:这主要源于公司相对很低的土地成本和房价的上涨。

珠江新城项目位于广州市珠江新城内,总建筑面积8.85万平米,我们预计每平米毛利将超过2万元;珠江新岸公寓项目濒临珠江,总建筑面积5.63万平米,我们预计每平米毛利达7500元;长沙珠江花城项目千亩之巨,土地成本仅40万/亩,而附近的新河三角洲地块的土地成本已高达781万/亩。三大黄金地产项目能开发到2014年,我们保守只将公司的业绩预测到2011年,也即未来四五年公司业绩是非常有保障的。..我们预测公司08年以后业绩将出现井喷,我们的业绩预测还非常保守。

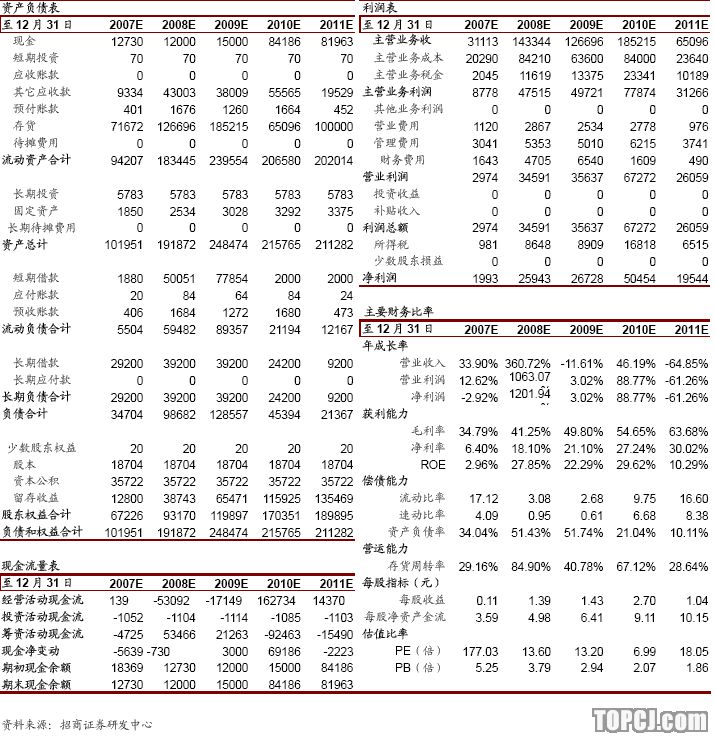

根据项目结算进度,我们预测公司2007年至2010年的EPS至少分别为:

0.11元、1.39元、1.43元和2.70元(已考虑土地增值税),我们之所以认为该预测保守,一是我们仅以当前的价格(或周围地段的楼价)预测,未考虑这三大黄金项目楼价继续上涨的可能;二是我们也没有考虑珠江实业未来还要开发的其它项目。

我们仅给予公司08年20到25倍PE定位也是非常保守的。尽管珠江实业的业绩无疑可以看得很清楚,且非常远,我们还是考虑把它相对万科等地产龙头公司估值水平打个折扣,我们给予公司股票08年20到25倍PE的估值。

我们首次给予“强烈推荐-A”投资评级。我们保守的盈利预测加保守的估值定位,得出的目标位27.8-34.7元,尚有近一倍的市场空间,应该说为我们的投资者留足了安全边际。

一、公司基本面显著改善

公司概况。珠江实业前身为广州珠江房产公司,成立于1985年4月,是广州市成立最早的房地产综合开发企业之一。公司在1993年就已经上市,目前公司总股本为1.87亿。目前公司的主要业务为房地产开发和物业出租。。

近年来公司盈利水平一直比较低。尽管作为广州老牌的房地产开发企业,但在国有背景下,公司近年来的发展非常缓慢。2000年以来,公司的主营收入一直徘徊在1亿到2.5亿之间,净利润也基本在2000万以下。

公司基本面已经显著改善。

目前公司正在开发的三大黄金项目(详见报告附部分)分别是:广州珠江新城项目、广州珠江新岸公寓项目和近千亩的长沙珠江花城项目。三大黄金项目的总建筑规划面积达130万平米(这三大黄金项目足够公司开发到2014年前后)。随着公司这三大黄金项目的发力,以及近期广州、长沙房地产价格的上扬,公司的基本面已经发生了显著的改善,公司业绩即将井喷!

二、公司业绩即将井喷

我们历时一个多月,与公司管理层以及三个项目的策划负责人进行了深入的交流,亲历现场详细地考察了公司的项目及其周围楼盘情况,掌握了大量的、翔实的第一手资料。根据我们掌握的资料以及我们谨慎的判断,我们认为公司的业绩自08年起即将呈现井喷式的上涨!

公司的项目储备:足够公司开发到2014年前后。

目前公司在建的三大黄金项目的规划建筑面积达到了130万平米。按照目前的项目进度,足够公司开发到2014年前后,公司能从中能够享受到高额的利润。另外,公司在广州的东风路(权益结算面积1.5万平米)和中山四路(具体结算面积未定)也有少量的土地储备。

同时公司目前也正积极地在长沙和重庆拿地,以进一步确保公司未来房地产业务的持续发展。

关于三大黄金项目的楼价判断:公司三大黄金项目独特的地理位置将使得未来销售均价继续上涨。

珠江新城的楼价还要继续上涨:广州2010年将召开亚运会,目前广州市政府在倾力打造珠江新城。一旦珠江新城建设完毕(目前城内到处都是乱糟糟的建设场地),届时亚运会也将开幕,珠江新城内的房价应该还要上涨;而公司的珠江新城项目届时正好开盘,而且那时该项目已是珠江新城内唯一大型的新开楼盘了。(其他主要楼盘目前均基本已快建完正在发售或待发售);..珠江新岸公寓项目濒临珠江,与二沙岛和珠江新城隔江而望;..长沙珠江花城项目达千亩之巨,土地成本仅40万/亩,北辰实业和北京城市开发集团在07年7月24日以92亿元天价联合中标的新河三角洲地块的土地成本已高达781万/亩。我们十分看好这三大黄金项目的市场前景,我们判断这三个黄金项目未来的楼价应该继续上涨。

我们预计公司未来的业绩:高而稳定。

仅基于这三大黄金项目,以及当前的楼价(或周围地段的楼价)我们保守预计公司2007年到2010年的EPS至少为:0.11元、1.39元、1.43元和2.70元。

三、公司的盈利预测与股票估值

1.盈利预测

公司销售收入预计井喷式增长。仅以这三个项目为基础,我们保守预计公司07年到11年的销售收入分别为3.11亿元、14.33亿元、12.67亿元、18.52亿元和6.51亿元,图表4详细列出了我们对于公司未来销售收入预计的具体情况。

公司净利润预计也相应井喷式增长。也仅以这三个项目为基础,我们保守预计公司07年到11年的净利润分别为:0.20亿元、2.59亿元、2.67亿元、5.05亿元和1.95亿元(已考虑土地增值税),相应的EPS分别为:0.11元、1.39元、1.43元、2.70元和1.04元(已考虑土地增值税)。实际上若要考虑公司未来要开发的其他地产项目,公司2010年和2011年的销售收入和盈利水平应该更高。

2.股票估值

我们都希望我们所投资的股票具有很高的安全边际以及更稳固的盈利。显然,珠江实业就是这样的品种。

第一,很高的安全边际。珠江实业08年的PE不到12倍,而目前万科等业内龙头股票08年的PE都已经在35倍以上了;

第二,更稳固的盈利。我们前文的分析已经指出,由于公司3个项目独特的地理位置,未来3个项目的楼价还将继续上涨,而我们仅以目前的楼价来进行未来的盈利预测。而且我们也没有考虑公司未来还要开发的其它项目。事实上不难判断,相较地产行业内的许多公司,珠江实业的业绩无疑可以看得更清也更远。

尽管如此,我们还是考虑把它相对万科等地产龙头公司估值水平打个折扣,我们给予公司股票08年20到25倍PE的估值。我们保守的盈利预测加保守的估值定位,得出的目标价27.8-34.7元,尚有近一倍的市场空间,应该说为我们的投资者留足了安全边际。

作者:贾祖国 招商证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)