ЁЁЁЁМвгУПеЕїаавЕЕФОКељБОжЪЪЧЃКдкВњЦЗММЪѕНјВНЯрЖдЛКТ§ЁЂЩЯгЮДІгкГфЗжОКељИёОжЧвМлИёВЈЖЏНЯДѓЕФЧщПіЯТЃЌЯТгЮЦѓвЕЕФЙцФЃжБНгОіЖЈдкВњвЕСДжаЕФЛАгяШЈЁЃЛљгкДЫЃЌЮвУЧМсЖЈПДКУИёСІЕчЦїЮДРДГжајИпЫйГЩГЄЕФЗЂеЙЧАОАЁЃ

ЁЁЁЁдкГЧЪаЛЏЁЂЦеМАТЪЬсЩ§ЁЂИќаТЛЛДњКЭВњЦЗЩ§МЖЕШЧ§ЖЏЯТЃЌЮвЙњМвгУПеЕїаавЕНЋНјШыПьЫйдіГЄЦкЃЌдЄМЦЮДРДШ§ФъЪеШыФъдіГЄ10-15%ЁЃ

ЭЌЪБЃЌаавЕОКељИёОжЧїЮШЃЌЙњФкКЭКЃЭтЪаГЁЖМНЋГжајЯђгХЪЦЦѓвЕМЏжаЃЌаавЕДІгкОАЦјжмЦкЕФЩЯЩ§ЦкЁЃ

ЁЁЁЁИёСІЕчЦївбЙЙНЈМвгУПеЕїЕФШЋЧђОКељгХЪЦКЭПЩГжајгЏРћФЃЪНЃЌдк07ФъвЕМЈдіГЄ50%ЛљДЁЩЯЃЌдЄМЦЮДРДШ§ФъМвгУПеЕїЪеШыФъдіГЄ20%ЃЌРћШѓФъдіГЄ30%вдЩЯЃЌ5-6%ЕФЪеШыОЛРћТЪКЭ45-50%ЕФЪаГЁЗнЖюгІЪЧГЄЦкКЯРэФПБъжЕЁЃ

ЁЁЁЁЮвЙњжабыПеЕїаавЕЮДРДМИФъФъдіГЄ15-20%ЁЃДгжабыПеЕїЕФЯИЗжЪаГЁОКељИёОжКЭИёСІЕчЦїЕФММЪѕЭЛЦЦЕуПДЃЌЮДРДжївЊдіГЄЕудкгкЃКЖрСЊЛњЛЇЪНжабыПеЕїЁЂРыаФЪНКЭЮаа§ЪНДѓаЭжабыПеЕїЁЃММЪѕЭЛЦЦКЭгЊЯњгХЪЦНЋжЇГХжабыПеЕївЕЮёвд40%вдЩЯЫйЖШдіГЄЃЌЮДРДИќДѓЕФГЩГЄПеМфШЁОігкКЫаФММЪѕЭЛЦЦНјеЙЁЃ

ЁЁЁЁзїЮЊвбЙЙНЈШЋЧђОКељгХЪЦЕФЦѓвЕЃЌзїЮЊвЕМЈЮШНЁЁЂИпЫйГЩГЄЧвдЄЦкУїШЗЕФЦѓвЕЃЌИёСІЕчЦїРэгІЯэгаИпгкаавЕКЭЪаГЁЦНОљЫЎЦНЕФЙРжЕЃЌ30БЖЕФЖЏЬЌPEгазХГфЗжЕФАВШЋБпМЪЁЃЮвУЧдЄМЦ2007-2009ФъШЋУцЬЏБЁEPSЗжБ№ЮЊ1.14ЁЂ1.71ЁЂ2.30дЊЃЌКЯРэМлжЕжаЪрЮЊ51дЊЃЌНЈвщЁАдіГжЁБЁЃ

ЁЁЁЁМвгУПеЕївЕЮёЃКвЕМЈдіГЄУЛгаЬьЛЈАх

ЁЁЁЁМвгУПеЕїЪЧИёСІЕчЦїЕФКЫаФвЕЮёЃЌеМећЬхЪеШыКЭРћШѓЕФ90ЃЅвдЩЯЁЃЮДРДМИФъЃЌЫфШЛжабыПеЕїКЭаЁМвЕчвЕЮёЖМНЋПьЫйдіГЄЃЌЕЋЖдећЬхвЕМЈгАЯьЯрЖдНЯаЁЃЌМвгУПеЕївЕЮёЮДРДМИФъШдНЋЪЧжївЊЕФЪеШыКЭРћШѓРДдДЁЃЕЋЪЧЃЌОРњЧАЦкГжајИпЫйдіГЄжЎКѓЃЌгШЦфЪЧ2007ФъЩЯАыФъЙцФЃКЭРћШѓЭЌБШдіГЄОљдк50%вдЩЯЃЌМвгУПеЕївЕЮёНёКѓМИФъЪЧЗёЛсУцСйГЩГЄЕФЬьЛЈАхЃПЮвУЧШЯЮЊЃЌЪмвцгкаавЕГжајОАЦјКЭвбЙЙНЈЕФШЋЧђОКељгХЪЦКЭПЩГжајгЏРћФЃЪНЃЌИёСІЕчЦїЕФМвгУПеЕївЕЮёЮДРДШ§ФъЖМВЛЛсУцСйГЩГЄЕФЬьЛЈАхЮЪЬтЃЌдЄМЦЪеШыФъдіГЄ20%вдЩЯЃЌРћШѓФъдіГЄ30%вдЩЯЃК

ЁЁЁЁЫфШЛЮвЙњМвгУПеЕївбЖЩЙ§ИпЫйдіГЄЦкЃЌЕЋдкГЧЪаЛЏЁЂЦеМАТЪЬсЩ§ЁЂИќаТЛЛДњКЭВњЦЗЩ§МЖЕШЧ§ЖЏЯТЃЌПеЕїЪаГЁШдНЋПьЫйдіГЄЃЌаавЕДІгкОАЦјжмЦкЕФЩЯЩ§ЦкЁЃдЄМЦЮДРДШ§ФъЯњСПФъдіГЄ8.5-10%ЃЌЪеШыФъдіГЄ10-15%ЁЃ

ЁЁЁЁМвгУПеЕїаавЕЕФОКељБОжЪЪЧЃКдкВњЦЗММЪѕНјВНЯрЖдЛКТ§ЁЂЩЯгЮДІгкГфЗжОКељИёОжЧвМлИёВЈЖЏНЯДѓЕФЧщПіЯТЃЌЯТгЮЦѓвЕЕФЙцФЃжБНгОіЖЈдкВњвЕСДжаЕФЛАгяШЈЁЃЖјЮДРДЕФЧїЪЦЪЧЃЌдкдВФСЯеЧМлЁЂНкФмЁЂЛЗБЃЕШЧ§ЖЏЯТЃЌПеЕїаавЕНЋНјвЛВНМЏжаЃЌИёСІЕчЦїЕФЪаГЁЗнЖюгаЭћДгФПЧАЕФ35%ЬсЩ§ЕН45-50%ЁЃ

ЁЁЁЁИёСІЕчЦїдкМвгУПеЕїСьгђФПЧАЩаДІгкЙбЭЗТЂЖЯЧАЦкЃЌгЏРћФмСІвЛжБЦЋЕЭЃЌНќФъРДЪеШыОЛРћТЪОљЕЭгк3%ЁЃНёКѓМИФъЃЌдкаавЕОКељИёОжЧїЮШКЭЙбЭЗТЂЖЯЕиЮЛЮШЙЬжЎКѓЃЌЮвУЧШЯЮЊ5-6%ЕФЪеШыОЛРћТЪНЋЪЧГЄЦкКЯРэЕФФПБъжЕКЭПЩФмжЕЁЃ

ЁЁЁЁШЋЧђПеЕїаавЕашЧѓЮДРДШдНЋНЯПьЫйдіГЄЃЌгШЦфЪЧбЧжоЁЂХЗжоЁЂжаЖЋКЭФЯУРЕШЪаГЁЁЃИёСІЕчЦївбдкШЋЧђЗЖЮЇФкЙЙНЈОКељгХЪЦЃЌЕЋЧАЦкКЃЭтвЕЮёДІгкЪаГЁЭиеЙГѕЦкЃЌЖдРћШѓЕФЙБЯзгаЯоЃЌЮДРДКЃЭтвЕЮёНЋж№ВНГЩЮЊвЕМЈЕФживЊдіГЄЕуЁЃ

ЁЁЁЁЙњФкЪаГЁЃКашЧѓНЋГжајдіГЄ

ЁЁЁЁЮвЙњПеЕїЪаГЁЦ№ВННЯЭэЃЌдкОРњСЫ1998-2004ФъЕФИпЫйдіГЄКѓЃЌ2005ЁЂ2006ФъГіЯждіГЄЕФднЪБЭЃжЭЩѕжСЯТЛЌЁЃЕЋДгГЄЦкЧїЪЦПДЃЌПеЕїашЧѓШдНЋГжајдіГЄЃЌдЄМЦ2010ФъДяЕН3400-3600ЭђЬЈЃЌФъОљдіГЄ8.5-10%ЃЌЪеШыФъдіГЄ10-15%ЁЃ

ЁЁЁЁ2007РфЖГФъПеЕїФкЯњИпЫйдіГЄОЭЪЧвЛИіКмКУЕФМЃЯѓЁЃИљОнжаЛЊЩЬЮёЭјЖдЦѓвЕГіЛѕСПЕФМрВтЪ§ОнЃЌ2007РфЖГФъЃЌЙњФкМвгУПеЕїГіЛѕСПЭЌБШдіГЄ16.8%ЁЃетвЛЗНУцЪЧЖдЧАСНФъднЪБЯТЛЌЕФЗДЕЏЃЌСэвЛЗНУцвВЗДгГСЫПеЕїЪаГЁЭњЪЂЕФашЧѓЁЃЭЌЪБЃЌВњЦЗЩ§МЖвВЬсЩ§СЫаавЕећЬхЙцФЃЃЌИљОнжатљПЕЕФГЧЪаСуЪлЪаГЁМрВтЪ§ОнЃЌ2007Фъ6дТПеЕїЯњЪлОљМлгыШЅФъЭЌЦкЭЌБШЩЯеЧ12%ЃЌДяЕННќ3000дЊЁЃ

ЁЁЁЁГЧЪаЛЏКЭЦеМАТЪЬсЩ§ДЬМЄаТЙКЛњашЧѓ

ЁЁЁЁМвгУПеЕїЕФашЧѓжївЊАќРЈМвЭЅгУЛЇЕФаТЙКЛњашЧѓКЭИќаТЛЛДњашЧѓЃЌвдМАВПЗжЩчЛсМЏЭХашЧѓЁЃгЩгкЮвЙњПеЕїЪаГЁдк2000ФъКѓВХПЊЪМНјШыПьЫйЦеМАНзЖЮЃЌЧАЦкПеЕїашЧѓжажївЊЪЧаТЙКЛњашЧѓЃЌеМПеЕїећЬхашЧѓЕФ75%вдЩЯЁЃаТЙКЛњашЧѓжївЊЪмСНИівђЫигАЯьЃКГЧЪаЛЏНјГЬЃЛПеЕїЦеМАТЪЬсЩ§ГЬЖШЁЃ

ЁЁЁЁдкГЧеђЪаГЁЃЌПеЕївбОгЩЩнГоЦЗБфГЩЩњЛюБиашЦЗЃЌГЧЪаЛЏНјГЬвдМАНёКѓМИФъНЋГжајЭњЪЂЕФЗПЕиВњЪаГЁЖдПеЕїашЧѓгШЦфЪЧаТЙКЛњашЧѓгазХжБНггАЯьЁЃДгЪРНчГЧЪаЛЏНјГЬПДЃЌГЧЪаЛЏТЪДг36ЃЅЕН60ЃЅЪєгкМгЫйЦкЁЃ2006ФъЮвЙњГЧЪаЛЏТЪЮЊ43.9%ЃЌдЖЕЭгкЗЂДяЙњМв70-80%ЕФЫЎЦНЃЌвВЕЭгкШЋЧђЦНОљЫЎЦНЃЌЩаДІгкГЧЪаЛЏПьЫйЬсЩ§ГѕЦкЁЃИљОнЙњЮёдКШЫПкЗЂеЙЁАЪЎвЛЮхЁБКЭ2020ФъЙцЛЎПижЦФПБъЃЌдЄМЦ2010ФъЮвЙњГЧЪаЛЏТЪНЋДя47%ЃЌОнДЫВтЫуГіЮДРДМИФъЮвЙњУПФъаТдіГЧеђШЫПк1500ЭђвдЩЯЁЃШчвдЛЇОљ3ШЫЃЌЛЇОљвЛЬЈПеЕїМЦЫуЃЌФъаТЙКЛњашЧѓдМ500ЭђЬЈЃЌЮЊПеЕїЪаГЁЬсЙЉСЫЯрЖдЮШЖЈЕФаТЙКЛњашЧѓЃЌЖјЧветжжЧїЪЦдЄМЦЛсГжајЕН2020ФъЁЃ

ЁЁЁЁДгПеЕїашЧѓНсЙЙПДЃЌЧАЦкашЧѓжївЊМЏжадквЛЁЂЖўМЖГЧЪаЃЌМЏжадкЖЋВПКЭжаВПвдМАжаИпЪеШыШЫШКЃЌдкетаЉЕиЧјКЭШЫШКЃЌПеЕїЦеМАТЪЫфНЯИпЃЌЕЋЦфЪЕШдЮДДяЕНБЅКЭзДЬЌЃЌЮДРДЛЙДцдквЛЖЈЩЯЩ§ПеМфЁЃЖјдкШ§ЁЂЫФМЖГЧЪаКЭдквЛЁЂЖўМЖЪаГЁЕФДѓСПжаЕЭЪеШыШЫШКЃЌПеЕїашЧѓЛЙдЖЮДБЅКЭЃЌЬсЩ§ПеМфОоДѓЁЃжСгкХЉДхЪаГЁЃЌЯогкЪеШыЫЎЦНЁЂОгзЁНсЙЙЁЂЯћЗбЯАЙпЕШдвђЃЌГ§ЖЋВПХЉДхЪаГЁжЎЭтЃЌХЉДхЪаГЁЕФећЬхПеЕїашЧѓЮДРДМИФъЖМФбвдНјШыЗЂеЙИпЗхЦкЁЃ

ЁЁЁЁПМТЧЕНГЧеђЪаГЁПеЕїЕФгЕгаГЬЖШЃЌЮвУЧдЄМЦ2007-2010ФъЮвЙњГЧеђОгУёМвЭЅУПАйЛЇПеЕїгЕгаТЪФъОљдіГЄ7%ЃЌЕН2010ФъдіМгжС115ЬЈЃЌдіЫйЕЭгкжЎЧАИпЗхЦкФъОљдіГЄ23%ЕФЫЎЦНЃЛдЄМЦХЉДхПеЕїгЕгаТЪФъОљдіГЄ10%ЁЃЭЌЪБЃЌПМТЧЕНГЧеђУПФъаТді1500ЭђШЫКЭЛЇОљШЫЪ§НЕЕЭЕШвђЫиЃЌОнДЫВтЫуГіЮвЙњЮДРДМИФъФъОљаТЙКЛњашЧѓЮЊ2200ЭђЬЈЁЃ

ЁЁЁЁж№ВННјШыИќаТЛЛДњИпЗхЦк

ЁЁЁЁЮвЙњМвгУПеЕїаавЕЪЧ90ФъДњжаКѓЦкПЊЪМНјШыПьЫйЗЂеЙЦкЃЌЙњФкЪаГЁНќЪЎФъГЪЯжБЌЗЂЪНдіГЄЃЌДг1996ФъЕФ600ЭђЬЈбИЫйдіжС2004ФъЕФ2560ЭђЬЈЃЌгШЦфЪЧ2000ЁЂ2001ФъЪЧЙњФкПеЕїЪаГЁИпЫйдіГЄЦкЃЌдіЫйОљдк40%вдЩЯЁЃЖјИљОнЙњМЪБъзМЪЙгУФъЯоЃЌПеЕїе§ГЃЪйУќЮЊ10ФъЃЌ2006ФъИќаТЛЛДњашЧѓдМЮЊ600ЭђЬЈЁЃ

ЁЁЁЁЖдгкПеЕїЪаГЁШнСПдЄВтЃЌЙиМќжЎвЛдкгкВтЫуЮДРДЕФИќаТЛЛДњашЧѓЫЎЦНЃЌХаЖЯИќаТЛЛДњКЮЪБНјШыИпЗхЦкЁЃЮвУЧШЯЮЊгаСНжжВтЫуЗНЪНЃК

ЁЁЁЁЕквЛжжЗНЗЈЃКвд10ФъЧАЯњСПЮЊвРОнВтЫуЃЌдЄМЦ2009ЁЂ2010ФъЗжБ№ЮЊ750ЭђЬЈЁЂ1000ЭђЬЈЃЌИќаТЛЛДњНЋДг2010ФъНјШыИпЗхЦкЃЛЕкЖўжжЗНЗЈЃКПМТЧЕНЬсЧАИќаТЛЛДњЕФашЧѓЃЌгЩгк10ФъЧАЙКТђПеЕїЕФЖрЮЊжаИпЪеШыШКЬхЃЌетВПЗжШЫШКЯћЗбФмСІЧПЁЂЖдНЁПЕНкФмИќЮЊЙизЂЃЌЖдПеЕїЕФЬсЧАИќаТЛЛДњашЧѓНЯЧПЁЃПМТЧЕНетИівђЫиЃЌИљОнвЦЖЏМгШЈЦНОљЗЈВтЫуЃЌ2009ЁЂ2010ФъЗжБ№ЮЊ900ЭђЬЈЁЂ1200ЭђЬЈЃЌИќаТЛЛДњашЧѓНЋДг2009ФъНјШыИпЗхЦкЁЃ

ЁЁЁЁзлКЯПМТЧЕНаТЙКЛњашЧѓЁЂИќаТЛЛДњашЧѓЃЌвдМАВПЗжЩчЛсМЏЭХашЧѓЃЌЮДРДМИФъЮвЙњПеЕїЪаГЁШнСПНЋГжајдіГЄЃЌдЄМЦ2010ФъДяЕН3400-3600ЭђЬЈЃЌФъОљдіГЄ8.5-10ЃЅЃЌЦфжаЃЌИќаТЛЛДњашЧѓеМПеЕїЪаГЁШнСПЕФБШР§НЋгЩ2006ФъЕФ25%ЬсЩ§жС2010ФъЕФ35ЃЅЁЃЭЌЪБЃЌПМТЧЕНВњЦЗЩ§МЖКЭаавЕОКељИёОжЧїЮШЖЈЕШвђЫиЃЌПеЕїЯњЪлМлИёНЋЮШжагаЩ§ЃЌдЄМЦЪеШыФъдіГЄ10-15%ЁЃаавЕЕФГжајОАЦјЮЊИёСІЕчЦїЬсЙЉСЫЙуРЋЕФЗЂеЙПеМфЃЌвВНЋЬсЩ§ЦфЙРжЕЫЎЦНЁЃ

ЁЁЁЁаавЕМЏжаЖШЬсЩ§ЃКдВФСЯеЧМлЁЂНкФмеўВпЁЂВњЦЗЩ§МЖ

ЁЁЁЁПеЕїаавЕдк2005ФъЁЂ2006ФъдВФСЯеЧМлЁЂаавЕашЧѓЦЃШэЕШвђЫигАЯьЯТЃЌаавЕЯДХЦМгЫйЃЌМгЫйаЮГЩШчНёЕФЙбЭЗТЂЖЯОКељИёОжЁЃНёКѓМИФъЃЌдкВњЦЗЩ§МЖДјРДЕФаавЕНјШыУХМїЬсИпЁЂдВФСЯГжајИпЮЛдЫааЁЂФмаЇБШБъзМЬсИпЕШгАЯьЯТЃЌПеЕїаавЕЛЙНЋМгЫйаавЕЯДХЦЙ§ГЬЃЌЧПепКуЧПЕФИёОжВЛПЩФцзЊЃЌЖјЧвНЋГжајЧПЛЏЁЃзїЮЊаавЕФкЙцФЃЁЂММЪѕЁЂЦЗХЦСьЯШЕФЦѓвЕЃЌИёСІЕчЦїНЋгаЭћБЃГжИпгкаавЕЦНОљдіГЄЫйЖШЃЌдЄМЦЮДРДШ§ФъЙњФкМвгУПеЕївЕЮёЯњЪлЪеШыФъдіГЄНЋДяЕН20%вдЩЯЁЃ

ЁЁЁЁПеЕїЕФећЛњГЩБОжаЃЌИжЁЂЭЁЂТСЁЂЫмНКМўЕШдВФСЯеМ45%зѓгвЃЌдВФСЯМлИёВЈЖЏЖдПеЕїГЩБОгаКмДѓгАЯьЁЃДг2006ФъдВФСЯМлИёПьЫйЩЯеЧМгЫйаавЕЯДХЦЕФЙ§ГЬПЩвдЗЂЯжЃЌЙцФЃСьЯШКЭОпБИСМКУЦЗХЦаЮЯѓЕФЦѓвЕИќФмгааЇЕжгљдВФСЯеЧМлЕФЗчЯеЁЃЖјДг2007ФъдВФСЯМлИёВЈЖЏЧщПіКЭШЋЧђЙЉашЙиЯЕПДЃЌЮвУЧШЯЮЊЮДРД2ФъдВФСЯМлИёШдНЋБЃГжИпЮЛдЫааЕФЫЎЦНЃЌетНЋЮЊЙцФЃСьЯШЕФЦѓвЕЬсЙЉИќКУЕФЗЂеЙЛњгіЁЃ

ЁЁЁЁНќФъРДЃЌНкФмЁЂНЁПЕШевцГЩЮЊПеЕїЪаГЁЕФНЙЕуЁЃИљОнЙњЮёдКЗЂеЙбаОПжааФЪаГЁОМУбаОПЫљдкЁЖ2005ЁЊ2007жаЙњГЧЪаОгУёМвЭЅПеЕїВњЦЗашЧѓзДПіЕїбаБЈИцЁЗжаЕФЪ§ОнЯдЪОЃКНкФмЁЂжЪСПЁЂНЁПЕЪЧЯћЗбепдкбЁЙКПеЕїЪБзюЙиаФЕФвЊЫиЃЌЗжБ№ДяЕН82.1%ЁЂ78.3%ЁЂ77.4%ЁЃЖдгкЙњФкПеЕїЪаГЁЃЌНкФмеўВпНЋдкЖЬЦкЖдФкПеЕїаавЕОКељИёОжгаНЯДѓгАЯьЁЃ

ЁЁЁЁФмдДЮЪЬтЩцМАЮвЙњеНТдАВШЋКЭзЊБфОМУдіГЄЗНЪНЕФЙиМќЃЌДгФПЧАЭЦНјЧщПіПДЃЌЁАЪЎвЛЮхЁБЦкМфЕЅЮЛGDPФмКФНЕЕЭ20%ЕФФПБъУцСйОоДѓЕФбЙСІЁЃзїЮЊФмКФДѓЛЇЃЌЮвЙњПеЕїФмКФеМНЈжўЮяФмКФЕФ60~70%ЃЌЖјНЈжўФмКФеМШЋЩчЛсЩЬЦЗФмдДЯћЗбЕФ30%ЁЃЮЊНкдМФмдДЃЌЮвЙњдк2005Фъ3дТ1ШеЖдПеЕїКЭБљЯфТЪЯШЪЕааЁЖФмдДаЇТЪБъЪЖЙмРэАьЗЈЁЗЃЌНЋПеЕїФмаЇЕШМЖЗжЮЊ5МЖЃЌЕЭгк5МЖФмаЇЕФВЛФмЩЯЪаЯњЪлЁЃЕЋгЩгк1ЁЂ2МЖФмаЇЕФПеЕїГЩБОЙ§ИпЃЌФПЧАЪаГЁЩЯ4ЁЂ5МЖФмаЇЕФПеЕїеМзмЯњСПЕФ90%вдЩЯЃЌетгыЕБЧАЕФНкФмжїЬтШевцВЛЦЅХфЁЃНЋЖЈЫйПеЕїЕФФмаЇБъзМгЩ5МЖЬсИпЕН2МЖвбСаЮЊе§ЪНвщГЬЃЌЙњМвБъзМЮЏКЭЗЂИФЮЏе§ОЭДг2009Фъ3дТПЊЪМЪЕааИУеўВпеїЧѓЦѓвЕЕФвтМћЁЃЫфШЛЬсИпПеЕїФмаЇБъзМЩцМАЕНжкЖрЦѓвЕЕФРћвцКЭВњвЕСДОКељИёОжЕФбнБфЃЌЕЋдкНкФмЮЪЬтШевцГЩЮЊЙњМвеўВпКЭШЋЩчЛсЙизЂНЙЕужЎЪБЃЌЬсИпФмаЇБъзМНЋГЩЮЊБиШЛЕФЧїЪЦЁЃгЩгкЖЈЫйЕФ1ЁЂ2МЖФмаЇПеЕїКЭБфЦЕПеЕїЕФГЩБОБШНЯНгНќЃЌЧвУїЯдИпгкЯжга4ЁЂ5МЖФмаЇБШЕФЖЈЫйПеЕїЃЌвђДЫЃЌЬсИпФмаЇБШНЋдіМгЦѓвЕЕФГЩБОЃЌЬсЩ§ММЪѕУХМїЁЃ

ЁЁЁЁдВФСЯеЧМлЁЂНкФмеўВпЕШЫфШЛЖЬЦкФкЛсЖджаЙњПеЕїаавЕДјРДвЛаЉВЛРћгАЯьЃЌЕЋВЛЛсИФБфШЋЧђПеЕїаавЕЯђжаЙњзЊвЦЁЂМЏжаЕФЧїЪЦЃЌвВВЛЛсИФБфжаЙњПеЕїаавЕЕФШЋЧђећЬхОКељСІЃЌЕЋЛсЖдаавЕОКељИёОждьГЩгАЯьЁЃИХРЈЖјбдЃЌгаСНЗНУцЕФгАЯьЃК

ЁЁЁЁЃЈ1ЃЉЬсИпаавЕНјШыУХМїЃЌМгЫйЪаГЁЯђММЪѕКЭЪаГЁСьЯШЕФЦѓвЕМЏжаЁЃ

ЁЁЁЁЃЈ2ЃЉЭЦЖЏВњЦЗЩ§МЖНјГЬЃЌДйНјаавЕГжајГЩГЄЁЃ

ЁЁЁЁ2007ФъЩЯАыФъЃЌИёСІЕчЦїМвгУПеЕїЪеШыЭЌБШдіГЄ60%вдЩЯЃЌЪаГЁЗнЖюдМЮЊ35%ЃЌФЧУДЮДРДдіГЄЧБСІгаЖрДѓЃПЪаГЁЗнЖюФмДяЕНЖрЩйФиЃПИљОнРЖЦѕЫЙЬиЗЈдђЃЌаавЕЕквЛЕФЦѓвЕЪаГЁЗнЖюЕФЯрЖдАВШЋжЕдк40%вдЩЯЃЌЧвИёСІЕчЦїФПЧАдкВПЗжЧјгђЪаГЁвбеМ50%вдЩЯЗнЖюЁЃЮвУЧШЯЮЊЃКИёСІЕчЦївбЛёШЁМвгУПеЕїаавЕЕФЙбЭЗТЂЖЯЕиЮЛЃЌНЋдкЮДРДЕФаавЕОАЦјЩЯЩ§КЭаавЕМЏжаЖШЬсЩ§жаИќЖрЗжЯэГЩГЄЕФЪЂбчЃЌ45-50%гІЪЧИёСІЕчЦїдкЙњФкМвгУПеЕїаавЕЮДРДЪаГЁЗнЖюЕФКЯРэФПБъжЕКЭПЩФмжЕЁЃЛљгкДЫЃЌЮвУЧдЄМЦЙњФкМвгУПеЕївЕЮё2007ФъЯњЪлЪеШыЭЌБШдіГЄ55%ЃЌЮДРДШ§ФъФъОљдіГЄ20%вдЩЯЁЃ

ЁЁЁЁвбЙЙНЈПЩГжајЕФгЏРћФЃЪН

ЁЁЁЁдкЙњФкМвгУПеЕїЪаГЁЃЌИёСІЁЂУРЕФКЭКЃЖћШ§ИіЦЗХЦСьХмаавЕЕФОКељИёОжвбОаЮГЩЃЌЧвЪаГЁЗнЖюГжајЬсЩ§ЃЌ2007ФъЩЯАыФъеМЕНШЋВПЪаГЁЕФ60%вдЩЯЃЌЖјИёСІЕчЦїИќЪЧДІгкОјЖдСьЯШЕиЮЛЁЃЮвУЧШЯЮЊЃЌЦОНшЦфСьЯШЕФММЪѕгХЪЦЁЂШЋЧђЕквЛЕФЙцФЃгХЪЦЁЂМЋОпОКељСІЕФгЊЯњФЃЪНЁЂГЩЪьЮШЖЈЕФЦЗХЦаЮЯѓЃЌИёСІЕчЦїдкЙњФкМвгУПеЕїСьгђЕФЙбЭЗТЂЖЯЕиЮЛФбвдЖЏвЁЃЌвбЙЙНЈСЫПЩжЇГХГжајЗЂеЙЕФгЏРћФЃЪНЁЃ

ЁЁЁЁВњвЕСДДЙжБећКЯЃКЭкОђаТЕФдіГЄЕуЁЂЬсЩ§гІБфФмСІ

ЁЁЁЁМвгУПеЕїаавЕЕФОКељБОжЪЪЧЃКдкВњЦЗММЪѕНјВНЯрЖдЛКТ§ЁЂЩЯгЮДІгкГфЗжОКељИёОжЧвМлИёВЈЖЏНЯДѓЕФЧщПіЯТЃЌЯТгЮЦѓвЕЕФЙцФЃжБНгОіЖЈдкВњвЕСДжаЕФЛАгяШЈЁЃ

ЁЁЁЁИёСІЕчЦїОпгаШЋЧђСьЯШЕФЙцФЃЃЌ2007ФъдЄМЦдк1500ЭђЬЈвдЩЯЃЌеМШЋЧђЕФ20%вдЩЯЃЌЖдЩЯгЮгазХМЋЧПЕФвщМлФмСІЁЃЭЌЪБЃЌгЩгкПеЕїећЛњВњЦЗжаЃЌЩЯгЮВФСЯеМОнНЯДѓБШжиЃЌбЙЫѕЛњЁЂЭИжТСЫмНКМўЁЂЕчЛњЗжБ№еМећЛњГЩБОЕФ20%ЁЂ45%ЁЂ10%ЃЌИёСІЕчЦїдкУмЧагыЩЯгЮКЯзїЙиЯЕЕФЭЌЪБЃЌНќФъРДМгДѓСЫЯђВњвЕСДЩЯгЮЭиеЙЕФСІЖШЃЌВЂВЩШЁЖрбљЛЏЕФВпТдЃК

ЁЁЁЁЃЈ1ЃЉЭЦНјВњвЕСДДЙжБећКЯЃЌж№ВНМгДѓВПЗжЙиМќВПМўЕФзджЦБШР§ЃЌеЦПиЙиМќВПМўЕФММЪѕКЭжЦдьФмСІЁЃНќФъРДЭЈЙ§ЪеЙККЭММЪѕИФдьЃЌбЙЫѕЛњЁЂЕчЛњЕШЙиМќВПМўЕФФкВПХфЬзФмСІКЭВњЦЗЦЗжЪУїЯдЬсЩ§ЁЃ

ЁЁЁЁЃЈ2ЃЉгыЩЯгЮдВФСЯЙЉгІЩЬНсГЩеНТдСЊУЫЁЃР§ШчЃЌИжВФеМПеЕїећЛњГЩБОЕФ10%вдЩЯЃЌЧвМлИёВЈЖЏНЯДѓЃЌИёСІЕчЦїгыЙњФкзюжївЊЕФПеЕїгУИжЙЉгІЩЬБІИжМЏЭХДяГЩеНТдКЯзїЛяАщЙиЯЕЃЌвдЙцБмМлИёВЈЖЏКЭЛѕдДЙЉИјВЛЮШЖЈЕФЗчЯеЁЃ

ЁЁЁЁЃЈ3ЃЉгыЩЯгЮжааЁЙЉгІЩЬНєУмКЯзїЁЃИёСІЕчЦїдкеМгУЩЯгЮЙЉгІЩЬзЪН№ЕФЭЌЪБЃЌвВГфЗжБЃжЄгыЙЉгІЩЬКЯзїЪБЕФГЯаХЃЌВЂЭЈЙ§ВЩЙККЯзїКЭММЪѕазїЃЌажњЙЉгІЩЬЬсЩ§ВњЦЗЦЗжЪЁЂЙмРэЫЎЦНКЭОКељСІЁЃ

ЁЁЁЁЫцзХжаЙњОМУЕФЗЂеЙЃЌЧјгђОМУЗЂеЙЧїгкОљКтЃЌжаЮїВПНёКѓдкЫАЪееўВпКЭГЩБОЗНУцИќОпОКељСІЃЌНЋГЩЮЊЮвЙњЮДРДживЊЕФжЦдьжааФЁЃЖјЧвЃЌдкжаЮїВПЕФе§дкВМОжПЩвдЫѕЖЬЙЉгІСДжмЦкЃЌНЕЕЭЙЉгІСДГЩБОЃЌетжждкжиЧьЁЂКЯЗЪЕШжаЮїВПЕиЧјЕФЧАеАадВМОжНЋФмБЃжЄЮДРДГжајЕФГЩБООКељСІЁЃ

ЁЁЁЁВњЦЗЦЗжЪжЇГХЯТЕФЧўЕРгыЦЗХЦЛЅЖЏ

ЁЁЁЁИёСІЕчЦїЙЙНЈЕФвдММЪѕЁЂЙмРэЬхЯЕКЭЧўЕРЮЊКЫаФЕФОКељгХЪЦНЋФмжЇГХГжајЗЂеЙЁЃИёСІЕчЦївдЪЁМЖКЯзЪЯњЪлЙЋЫОКЭзЈТєЕъЮЊКЫаФЕФгЊЯњФЃЪНЪЧвЕМЈКЭЦЗХЦаЮЯѓГжајЩЯЩ§ЕФЙиМќЃЌетжжЗЧжїСїЕФФЃЪНвВвЛжБДцдкељвщЁЃЮвУЧШЯЮЊЃКИёСІгЊЯњФЃЪНЕФЪЕжЪЪЧЃКЛљгкгХвьЕФВњЦЗЦЗжЪЁЂвдГЯаХКЭРћвцЮЊХІДјЃЌГЇЩЬКЭЧўЕРЩЬЙВФБЗЂеЙЁЃ

ЁЁЁЁЖјЧАЦкОЯњЩЬВЮЙЩИёСІЕчЦїИќЪЧЧПЛЏСЫетвЛСДЬѕЕФЮШЖЈадЁЃ

ЁЁЁЁЃЈ1ЃЉЫмдьЦЗХЦЁЃгыХЗУРЪаГЁВЛЭЌЕФЪЧЃЌЮвЙњМвЕчЦЗХЦЛЙДІгкДДСЂЦ№ВННзЖЮЃЌЯћЗбепЖдЦЗХЦЕФШЯжЊЖШКЭжвГЯЖШЛЙДІгкХрг§ГѕЦкЃЌЖјЖдгкВњЦЗММЪѕСьЯШКЭЦЗжЪгХвьЕФЦѓвЕЃЌЖдгкзїЮЊАыГЩЦЗЕФПеЕїВњЦЗЃЌзЈТєЕъЪЧвЛжжМЋКУЕФДЋВЅЁЂЫмдьЁЂЬсЩ§ЦѓвЕЦЗХЦЕФЧўЕРвЕЬЌЁЃЙЋЫОНќФъРДЦЗХЦаЮЯѓКЭвЕМЈЕФПьЫйЬсЩ§ОЭЪмЛнгыДЫСМЖрЃЌНќФъРДЃЌЦфгрПеЕїГЇЩЬЗзЗзаЇЗТИёСІЕФзЈТєЕъФЃЪНОЭЪЧвЛИіКмКУЕФжЄУїЁЃ

ЁЁЁЁЃЈ2ЃЉЕЭГЩБОИДжЦКЭЖрдЊЛЏВпТдЬсЩ§гІБфФмСІЁЃИёСІЕчЦїЖдЧўЕРжЛЪфГіЦЗХЦКЭЙмРэЃЌВЛГаЕЃЧўЕРНЈЩшЗбгУЃЌЧўЕРЮЌЛЄГЩБОЕЭЁЃдкгЊЯњЗбгУБЃГжЯрЖдЮШЖЈЕФЫЎЦНЯТЃЌЙЋЫОНќФъРДзЈТєЕъРЉеХбИЫйЃЌвбгЩ06ФъЕзЕФ3000МвдіМгЕН07Фъ6дТЕзЕФ4000МвЃЌЯњЪлЙБЯзеМЕН80%вдЩЯЁЃЭЌЪБЃЌЙЋЫОШдМсГжгыШЯЭЌЦфЯњЪлЙмРэФЃЪНЕФСЌЫјЧўЕРЩЬКЯзїЃЌЖјЮвУЧШЯЮЊГЇЩЬКЭСЌЫјЧўЕРжЎМфЕФЙиЯЕЧїгкЛККЭЁЂОљКтЪЧЗЂеЙЧїЪЦЃЌЮДРДИёСІЕчЦїгыЙњУРЁЂЫеФўЕШМвЕчСЌЫјЕФШЋУцКЯзїЛЙНЋИјИёСІЕчЦїдкСЌЫјЧўЕРеМОнгХЪЦЕФВПЗжДѓГЧЪаДјРДаТЕФдіГЄПеМфЁЃ

ЁЁЁЁЃЈ3ЃЉГЯаХКЭРћвцЕМЯђЬсЩ§ЮШЙЬадЁЃЙЋЫОгыЧўЕРЕФКЯзїЪБГжајМсГжГЯаХКЭРћвцЕМЯђЕФддђЃЌАВзАЗбКЭЗЕРћДІгкаавЕЕФНЯИпЫЎЦНЧвНсЫуМАЪБЃЌЖдОЯњЩЬЕФЗЕРћдкдМЪјОЯњЩЬааЮЊЕФЭЌЪБвВФмБЃжЄОЯњЩЬЕФКЯРэРћвцЃЌМгЩЯЙЋЫОдкВњЦЗЦЗжЪЮШЖЈадЗНУцЕФСьЯШгХЪЦЃЌетаЉЖМЬсЩ§СЫЧўЕРЬхЯЕЕФЮШЙЬадЁЃ

ЁЁЁЁЃЈ4ЃЉЪЪгІЧўЕРЕФЯжзДКЭЗЂеЙЧїЪЦЁЃжаЙњЗљдБЙуРЋЁЂЧјгђЪаГЁВювьМЋДѓЃЌЮвЙњПеЕїЧўЕРЕФЮДРДзДПіНЋМЬајГЪЯжЖрдЊЛЏзДЬЌЃКШЋЙњадМвЕчСЌЫјЁЂЧјгђадМвЕчСЌЫјЁЂзЈвЕМвЕчЩЬГЁЁЂзЈТєЕъНЋЙВДцЃЌЖјЧвзЈвЕМвЕчЩЬГЁКЭзЈТєЕъВЛНіФПЧАЖјЧвдкНЋРДКмГЄЪБМфЖМНЋеМОнживЊЕиЮЛЃЌгШЦфЪЧдкНёКѓПеЕїашЧѓжївЊдіГЄЕуЕФШ§ЁЂЫФМЖЪаГЁЁЃ

ЁЁЁЁКЃЭтвЕЮёЃКвбЙЙНЈШЋЧђгХЪЦЁЂНЋГжајГЩГЄ

ЁЁЁЁОЙ§ЖрФъЛ§МЋЮШНЁЕФЭиеЙЃЌИёСІЕчЦївбОЙЙНЈСЫдкМвгУПеЕїСьгђЕФШЋЧђОКељгХЪЦЁЃЭЌЪБЃЌЫцзХЙњЭтЛЗБЃеўВпКЭНкФмеўВпЕФШевцбЯИёЃЌгыЙњФкЪаГЁЯрЫЦЃЌКЃЭтЪаГЁЕФМЏжаЖШвВНЋж№ВНЬсЩ§ЁЃЙцФЃСьЯШЪЧМвгУПеЕїаавЕОКељЕФБОжЪЃЌИёСІЕчЦїНЋИќЖрЗжЯэКЃЭтЪаГЁЕФГЩГЄЁЃЮвУЧдЄМЦИёСІЕчЦї2007ФъКЃЭтвЕЮёЪеШыЭЌБШдіГЄ35%ЃЌЮДРДСНФъФъОљдіГЄ20%ЃЌУЋРћТЪБШФПЧАЕФ7-8%ЮШжагаЩ§ЁЃ

ЁЁЁЁШЋЧђПеЕїЪаГЁГжајдіГЄ

ЁЁЁЁдкШЋЧђОМУГЩГЄКЭШЋЧђЦјКђБфХЏЕФЧ§ЖЏЯТЃЌШЋЧђПеЕїЪаГЁЙцФЃЮДРДНЋГжајГЩГЄЃЌЮЊдкКЃЭтГіПкЪаГЁеМОнгХЪЦЕиЮЛЕФИёСІЕчЦїЬсЙЉСЫЙуРЋЕФЗЂеЙПеМфЁЃИљОнШеБОжЦРфаЛсЃЈJRAIAЃЉЕФдЄВтЃЌШЋЧђПеЕїашЧѓЃЈАќРЈЗПМфПеЕїКЭзщКЯЪНПеЕїЃЉНЋДг2006ФъЕФ6297ЭђЬЈдіжС2008ФъЕФ6865ЭђЬЈЃЌФъИДКЯдіГЄТЪЮЊ4.4%ЁЃЦфжаЃЌШеБОКЭУРЙњЛљБОДІгкЮШЖЈЗЂеЙЦкЃЌЮДРДдіГЄЕужївЊдкбЧжоЁЂХЗжоЁЂжаЖЋКЭжаФЯУРжоЃЌЦфжабЧжоЃЈВЛАќРЈШеБОЃЉКЭХЗжоЮДРДСНФъИДКЯдіГЄТЪЗжБ№ЮЊ7.2%КЭ6.6%ЃЌгШЦфЪЧАЭЮїЁЂгЁЖШЁЂЖэТоЫЙЁЂжаЖЋЕШПеЕїЪаГЁФъдіГЄЖМдк15-20%вдЩЯЁЃ

ЁЁЁЁДгЧАЦкКЃЭтГіПкЪаГЁПДЃЌИёСІЁЂУРЕФЁЂКЃЖћЕФКЃЭтвЕЮёЪеШыдіЗљдЖГЌЙ§аавЕдіГЄЗљЖШЃЌКЃЭтГіПкЪаГЁГжајЯђгХЪЦЦѓвЕМЏжаЁЃЮДРДЃЌЫцзХЛЗБЃНкФмеўВпЕФШевцбЯИёЃЌКЃЭтЪаГЁНјШыУХМїШевцЬсИпЃЌНЋДйНјКЃЭтПеЕїЪаГЁМЏжаЖШЕФЬсЩ§ЁЃ

ЁЁЁЁЛЗБЃКЭНкФмЮЪЬтЪЧЮвЙњКЭШЋЧђЙизЂЕФНЙЕуЃЌЖдгкКЃЭтПеЕїЪаГЁЖјбдЃЌжЦРфМСЕФЛЗБЃЮЪЬтКЭПеЕїЕФФмаЇБШЮЪЬтЪЧгАЯьЮДРДаавЕОКељИёОжЕФЙиМќЁЃЮвЙњдкЙњФкЪаГЁКЭЖдаТаЫЙњМвЕФГіПкЪБШдЦеБщЪЙгУHCFCжЦРфМСЃЈR22ЃЉЃЌЕЋГіПкЕНХЗжоКЭШеБОвбЦеБщЪЙгУИќЛЗБЃЕФжЦРфМСHFCЃЈR401AКЭR407CЕШЃЉЃЌЖјУРЙњЪаГЁдк2010ФъКѓНЋШЋУцНћжЙHCFCжЦРфМСЁЃИљОнЮвЙњ2005ФъЧЉЪ№МгШыЕФЁЖУЩЬиРћЖћвщЖЈЪщЁЗЃЌHCFCдк2040ФъКѓВХНћгУЃЌЕЋНќЦкУРЙњгыАЭЮїЕШСљЙњСЊУЫЯђСЊКЯЙњЬсГівщАИЃК

ЁЁЁЁНЈвщМгЫйЬдЬHCFCПеЕїжЦРфМСЃЌетбљЃЌВЛНіЮвУЧЕФГіПкЪаГЁНЋУцСйИќЖрЕФжЦРфМСЬцДњЮЪЬтЃЌЖјЧвЙњФкЕФЛЗБЃеўВпвВНЋШеЧїбЯИёЃЌМгЫйЬдЬHCFCЃЌЪЙгУИќЛЗБЃЕФжЦРфМСвВНЋГЩЮЊЮДРДПеЕїаавЕЕФЗЂеЙЧїЪЦЁЃ

ЁЁЁЁгЩгкR410КЭR407ЕФГЩБОУїЯдИпГіR22ЃЌЧвФПЧАММЪѕзЈРћжївЊеЦЮедкЙњЭтЕФСЊаХЁЂЖХАюЕШЩйЪ§ЦѓвЕЪжжаЃЌЮвЙњвЛаЉЦѓвЕКЭИпаЃдкДЫЗНУцЫфШЛвбШЁЕУвЛаЉЭЛЦЦЃЌЕЋФПЧАЛЙЩаЮДаЮГЩВњвЕЛЏЙцФЃЃЌЭЌЪБЃЌЛЗБЃеўВпЕФЪЕЪЉЛсдіМгПеЕїЦѓвЕЕФГЩБОЁЃЕЋЪЧЃЌжаЙњПеЕїаавЕвбОдкШЋЧђеМОнСЫВЛПЩШЁДњЕФЕиЮЛЃЌЖјЧвИёСІЕчЦїетбљЙцФЃШЋЧђСьЯШЕФЦѓвЕЕФММЪѕФмСІКЭЖдЩЯгЮЕФвщМлФмСІУїЯдЧПгкжааЁЦЗХЦЃЌдкЮДРДЕФОКељИёОжжавВНЋеМОнИќгаРћЕФЕиЮЛЁЃетРягаСНИіаХЯЂПЩвдКмКУЫЕУїетвЛЕуЃК

ЁЁЁЁЃЈ1ЃЉ2007ФъЩЯАыФъПеЕїГіПкЪаГЁМЬајЯђИёСІЁЂУРЕФЁЂКЃЖћЕШЦѓвЕМгЫйМЏжаЃЛЃЈ2ЃЉдкдВФСЯеЧМлКЭШЫУёБвЩ§жЕЬсЩ§жаЙњПеЕїГіПкГЩБОЕФБГОАЯТЃЌПеЕїГіПкдкЙцФЃИпЫйдіГЄЭЌЪБЃЌГіПкМлИёвВж№ФъЬсЩ§ЁЃИљОнКЃЙизмЪ№ЕФЪ§ОнЃЌ2007Фъ1-6дТЃЌПеЕїГіПкМлИёЭЌБШдіГЄ9.4%ЁЃ

ЁЁЁЁКЃЭтвЕЮёЃКдЄМЦФъдіГЄ20

ЁЁЁЁ%ИёСІЕчЦїдкКЃЭтвЕЮёЭиеЙЩЯЗюааЛ§МЋЁЂЮШНЁЕФВпТдЃКвЛЗНУцвдOEMЗНЪНЮЊжїЃЌЭЈЙ§гыПчЙњЦѓвЕКЭЕБЕиОЯњЩЬЕФКЯзїЃЌЯШЦкЪьЯЄКЃЭтЪаГЁдЫзїЙцдђКЭКЃЭтЪаГЁЛЗОГЃЛСэвЛЗНУцдкКЃЭтЩшСЂЙЄГЇЁЂЗжЙЋЫОКЭАьЪТДІЃЌЭЦЙуздгаЦЗХЦЃЌФПЧАздгаЦЗХЦеМКЃЭтвЕЮёСПЕФдМ1/3ЁЃ2001ФъЩшСЂЕФАЭЮїЙЄГЇКЭАЭЮїЗжЙЋЫОЃЌНјааГжајЕФЪаГЁЭиеЙЃЌФПЧАЁАИёСІЁБЦЗХЦПеЕївбОеМАЭЮїЪаГЁЕФЧАШ§ЮЛЃЌВЂе§ж№НЅЯђФЯУРЧјгђЗјЩфЁЃ2006Фъ3дТдкАЭЛљЫЙЬЙгыЕБЕизюДѓПеЕїОЯњЩЬжЎвЛЕФDWPКЯзїНЈГЩПеЕїЙЄГЇЃЌШЋВПЩњВњЁАGREEЁБЦЗХЦПеЕїЃЌЮЊЙцБмЧАЦкЗчЯеЃЌИУЙЄГЇФПЧАгЩDWPПиЙЩЃЌИёСІЕчЦїЬсЙЉММЪѕжЇГжЃЌЮДРДгаПЩФмЛёШЁПиЙЩШЈЃЌвджЇГХГжајЗЂеЙЁЃ

ЁЁЁЁЮвУЧШЯЮЊЃКОЙ§ЖрФъКЃЭтЭиеЙЃЌИёСІЕчЦївбЙЙНЈМвгУПеЕїСьгђЕФШЋЧђОКељгХЪЦЃЌеЦЮеСЫдкШЋЧђВњвЕСДжаЕФЛАгяШЈЃЌЮДРДНЋЪЧж№ВННјШыЁЃЮоТлЪЧШЫУёБвЩ§жЕЁЂдВФСЯеЧМлЛђЪЧЙиЫАБкРнЕШЃЌЖМВЛЛсЖдЦфКЃЭтвЕЮёЕФећЬхОКељСІдьГЩЪЕжЪгАЯьЁЃ

ЁЁЁЁИљОнЮвУЧЕФЭЦЫуЃЌ2006ФъИёСІЕчЦїМвгУПеЕїГіПкСПдМеМШЋЧђЦфЫћЧјгђашЧѓЕФ13ЃЅЃЌЧБдкЬсЩ§ПеМфОоДѓЁЃЕЋЪЧЃЌКЃЭтвЕЮёЧАЦкЖдгЏРћЕФЙБЯзгаЯоЁЃДгЦѓвЕЕФКЃЭтРЉеХвЛАуЙцТЩПДЃЌКЃЭтвЕЮёЖМашвЊОРњНЯГЄЪБМфЕФЪаГЁЭиеЙНзЖЮЃЌдкДЫНзЖЮЃЌЛёШЁСьЯШЕФЪаГЁЕиЮЛКЭБЃГжЪЪЕБгЏРћФмСІЪЧЙиМќЁЃИёСІЕчЦїЕФКЃЭтвЕЮёЧАЦкЦфЪЕвВвЛжБДІгкЪаГЁЭиеЙНзЖЮЃЌЫфШЛИёСІЕчЦїдкКЃЭтЪаГЁЖЈЮЛЮЊжаИпЖЫЃЌЧвМЋЦфЙизЂКЃЭтЪаГЁЕФОгЊЗчЯеЃЌВЂБЃГжЪЪЕБЕФгЏРћФмСІЃЌЕЋКЃЭтвЕЮёгЏРћФмСІНЯЕЭЁЃИљОнЮвУЧЕїбаСЫНтЕФЧщПіЃЌФПЧАКЃЭтвЕЮёУЋРћТЪЮЊ7-8%ЁЃдкОРњСЫЖрФъГжајЕФЪаГЁЭиеЙжЎКѓЃЌКЃЭтвЕЮёНЋдкЙцФЃдіГЄЭЌЪБж№ВНЬсЩ§УЋРћТЪКЭгЏРћФмСІЁЃ

ЁЁЁЁЮвУЧдЄМЦ2007ФъКЃЭтвЕЮёЪеШыЭЌБШдіГЄ35%ЃЌЮДРДСНФъФъОљдіГЄ20%ЃЌЭЌЪБЃЌУЋРћТЪКЭгЏРћФмСІЖМНЋЮШВНЬсЩ§ЃЌКЃЭтвЕЮёНёКѓНЋГЩЮЊвЕМЈЕФживЊдіГЄЕуЁЃ

ЁЁЁЁМИЕузмНс

ЁЁЁЁЖдгкИёСІЕчЦїЕФМвгУПеЕївЕЮёЃЌдкДЫдйДЮжиЩъЮвУЧЕФЙлЕуЃКЪмвцгкаавЕГжајОАЦјКЭШЋЧђСьЯШгХЪЦДјРДЕФгЏРћФмСІЬсЩ§ЃЌдк2007ФъЩЯАыФъИпЫйдіГЄЕФЛљДЁЩЯЃЌИёСІЕчЦїЕФМвгУПеЕївЕЮёЮДРДШ§ФъЖМВЛЛсУцСйГЩГЄЕФЬьЛЈАхЮЪЬтЃЌдЄМЦЪеШыФъдіГЄ20-25%ЃЌРћШѓФъдіГЄ30%вдЩЯЃК

ЁЁЁЁжаЙњКЭШЋЧђПеЕїаавЕЖМДІгкОАЦјжмЦкЕФЩЯЩ§ЦкЁЃ

ЁЁЁЁШЋЧђСьЯШЕФЙцФЃКЭМвгУПеЕїаавЕЕФОКељБОжЪЁЊЁЊЙцФЃОіЖЈВњвЕСДЛАгяШЈЁЃ

ЁЁЁЁЪмвцгкЙбЭЗТЂЖЯЕиЮЛКЭаавЕОКељИёОжЧїЮШЃЌгЏРћФмСІНЋЗБЖдіГЄЁЃ

ЁЁЁЁКЃЭтвЕЮёдкОРњеНТдадЕФЪаГЁЭиеЙНзЖЮКѓНЋНјШыЪеЛёЦкЁЃ

ЁЁЁЁжабыПеЕївЕЮёЃКММЪѕКЭгЊЯњжЇГХПьЫйГЩГЄ

ЁЁЁЁгыМвгУПеЕїаавЕгаЫљВЛЭЌЕФЪЧЃЌжабыПеЕїаавЕРћШѓТЪИќИпЃЌЕЋеЦЮеКЫаФММЪѕКЭзЈвЕЧўЕРЪЧжабыПеЕїаавЕОКељЕФБиБИЧАЬсЁЃИёСІЕчЦїдкжабыПеЕївЕЮёЩЯЧАЦкДІгкГжајЕФММЪѕЛ§РлКЭЪаГЁЛ§РлЧАЦкЃЌЫфдіГЄПьЫйЕЋЛљЪ§ШдНЯЕЭЃЌИљОнЮвУЧЕФЭЦЫуЃЌ2006ФъдМеМаавЕЕФ6ЃЅЁЃЕЋФПЧАИёСІЕчЦїдкжабыПеЕїММЪѕЩЯвбШЁЕУвЛЯЕСаЭЛЦЦЃЌдкзЈвЕЧўЕРЩЯвВгаНЯКУЛ§РлЃЌдкЮвЙњжабыПеЕїаавЕИпЫйдіГЄЕФБГОАЯТЃЌИёСІЕчЦїЕФжабыПеЕївЕЮёНЋНјШыПьЫйдіГЄЭЈЕРЁЃ

ЁЁЁЁИљОнЖджабыПеЕїЯИЗжЪаГЁЕФашЧѓЬиЕуЁЂОКељИёОжвдМАИёСІЕчЦїКЫаФММЪѕеЦЮеЧщПіЕФЗжЮіХаЖЯЃЌЮвУЧШЯЮЊЃКИёСІЕчЦїЕФжабыПеЕївЕЮёНќЦкФкжївЊдіГЄЕуМЏжадкЖрСЊЛњЛЇЪНжабыПеЕїЁЂРыаФЪНКЭЮаа§ЪНДѓаЭжабыПеЕїЕШжЎЩЯЃЌетМИИіЯИЗжЪаГЁИВИЧСЫжабыПеЕїаавЕећЬхЙцФЃдМ50%ЃЌЧваавЕФъОљдіГЄЖМдк20%-30%вдЩЯЁЃИљОнЮвУЧЕїбаСЫНтЕФЧщПіЃЌ2007ФъЩЯАыФъИёСІЕчЦїЕФжабыПеЕївЕЮёЭЌБШдіГЄдМ70%ЃЌдЖИпгкаавЕдіЫйЁЃОнДЫЃЌЮвУЧШЯЮЊЃКИёСІЕчЦїжабыПеЕївЕЮё2007ФъШЋФъдіГЄдЄМЦдк60%вдЩЯЃЌжЎКѓСНФъЕФдіГЄТЪдЄМЦдк40%вдЩЯЃЌИљОнЖдаавЕЙцФЃЕФЭЦЫуЃЌ2009ФъжабыПеЕїЪаГЁЗнЖюНЋгЩ6%ЬсЩ§жС11%ЁЃЕЋдкДЫЦкМфМАДяЕННЯДѓЙцФЃжЎКѓФмЗёвдИќИпЫйдіГЄЃЌНЋжївЊШЁОігкаавЕећКЯЫйЖШКЭдкТнИЫЛњЕШЗНУцКЫаФММЪѕЩЯЕФНјеЙЁЃ

ЁЁЁЁЛЇЪНжабыПеЕїЪаГЁЃКПьЫйдіГЄЁЂДІгкећКЯЧАЦк

ЁЁЁЁЛЇЪНжабыПеЕїЪЧИёСІЁЂУРЕФЁЂКЃЖћЕШЙњФкПеЕїЦѓвЕЗЂеЙЕФжиЕуКЭОКељгХЪЦЫљдкЃЌдкФПЧАИїЦѓвЕЕФжабыПеЕївЕЮёжаЃЌЛЇЪНжабыПеЕїЖМеМОнвЛАывдЩЯЕФЗнЖюЃЌЛЇЪНжабыПеЕївЕЮёвВЪЧИёСІЕчЦїЮДРДЕФжївЊдіГЄЕужЎвЛЁЃ

ЁЁЁЁЮвЙњжабыПеЕїЪаГЁНќФъРДвЛжББЃГжИпЫйдіГЄЃЌДг2002ФъЕФ90вкдЊдіГЄЕН2006ФъЕФ250вкдЊЃЌИДКЯдіГЄТЪЮЊ30%ЁЃЫцзХжаЙњОМУЕФГЩГЄЃЌдЄМЦЮДРДМИФъИДКЯдіГЄТЪЮЊ20%ЃЌЕН2010ФъжабыПеЕїЪаГЁНЋДя500вкдЊЕФЙцФЃЃЌЦфжаЛЇЪНжабыПеЕїКЭДѓаЭжабыПеЕїИїеМОнАыБкНЩНЁЃ

ЁЁЁЁЮвЙњЕФЛЇЪНжабыПеЕїЪаГЁНќФъРДвЛжББЃГжИпЫйдіГЄЃЌИљОнжаЛЊЩЬЮёЭјЕФФкЯњМАГіПкМрВтЪ§ОнЃЌЮвЙњЛЇЪНжабыПеЕїЪаГЁДг2002ФъЕФ20вкдЊдіГЄЕН2006ФъЕФ132вкдЊЃЌИДКЯдіГЄТЪЮЊ35%ЁЃДг2005ФъжЎКѓЃЌдіЫйЫфдкж№НЅЯТНЕЃЌЕЋШдБЃГжНЯИпЫйЖШЃЌдЄМЦЕН2010ФъАќРЈГіПкдкФкЃЌЮвЙњЛЇЪНжабыПеЕїНЋДяЕН250вкдЊЁЃ

ЁЁЁЁОЯњЩЬДњРэгЊЯњЮЊжї

ЁЁЁЁЛЇЪНжабыПеЕїЕФгІгУЪаГЁАќРЈЩЬгУЪаГЁКЭМвгУЪаГЁЃЌИљОнЙњЮёдКЗЂеЙбаОПжааФЕФЪ§ОнЃЌ2006ФъЩЬгУЪаГЁеМЛЇЪНжабыПеЕїЕФ73%ЃЌМвгУЪаГЁНіеМ27%ЃЌЕЋЮДРДЫцзХЯћЗбЩ§МЖВНЗЅМгЫйЃЌМвгУЪаГЁЕФашЧѓдіЫйНЋПьгкЩЬгУЪаГЁЁЃДгЛЇЪНжабыПеЕїЕФВЛЭЌЯИЗжЪаГЁЮвУЧПЩвдЗЂЯжЃЌЛЇЪНжабыПеЕїЪаГЁНќ50%гЩПЊЗЂЩЬжїЕМЃЌЦфгрЪєгкСуаЧЗжЩЂЕФИіШЫЛђаЁаЭЩЬЛЇЕШжїЕМЁЃ

ЁЁЁЁДѓаЭжабыПеЕїЪаГЁЃКПьЫйдіГЄЁЂММЪѕЪЧЙиМќ

ЁЁЁЁ2006ФъЮвЙњДѓаЭжабыПеЕїЪаГЁШнСПдМ130вкдЊЃЌДгВЩгУЕФбЙЫѕЛњРрБ№РДПДЃЌТнИЫЛњКЭфхЛЏяЎЮќЪеЪНеМОнжївЊЕиЮЛЃЌРыаФЪНКЭЮаа§ЪНДЮжЎЁЃдЄМЦНёКѓМИФъДѓаЭжабыПеЕїФъдіГЄ15%-20%ЃЌЕН2010ФъДяЕН250вкдЊЃЌгыЛЇЪНжабыПеЕїЯрЕБЁЃ

ЁЁЁЁММЪѕЭЛЦЦКЭгЊЯњгХЪЦжЇГХПьЫйГЩГЄ

ЁЁЁЁИёСІЕчЦїЕФжабыПеЕївЕЮёНќФъРДДІгкПьЫйдіГЄЦкЃК2005ФъЮЊ10вкдЊЃЌ2006ФъДяЕН15вкдЊЃЌ2007ФъдЄМЦЭЌБШдіГЄ60%ЃЌДяЕН24вкдЊЁЃгыДЋЭГЕФМвгУПеЕїВЛЭЌЕФЪЧЃЌжабыПеЕїЖдММЪѕЕФвЊЧѓИќИпЃЌДгЩшМЦ-АВзА-ЕїЪд-ПЂЙЄбщЪе-ЮЌЛЄБЃбјЕШИїИіЛЗНкЃЌММЪѕЖМЪЧОіЖЈЯћЗбепзюжеЬхбщМлжЕЕФжСЙиживЊЕФвђЫиЃЌвВЪЧОіЖЈЦѓвЕФмЗёЛёШЁГжајОКељгХЪЦЕФЙиМќЃЌгШЦфЪЧдкИёСІЕчЦїжївЊЩцзуЕФЖрСЊЛњЛЇЪНжабыПеЕїКЭДѓаЭжабыПеЕїСьгђЃЌММЪѕИќЪЧОіЖЈОКељЕФЙиМќвђЫиЁЃЖјММЪѕвВЪЧИёСІЕчЦїжабыПеЕївЕЮёЧАЦкКЭНёКѓГжајдіГЄЕФЧПОЂЖЏСІдДШЊЃЌЖјИёСІЕчЦїЕФММЪѕЭЛЦЦЕувВОіЖЈСЫНёКѓСНФъжабыПеЕївЕЮёЕФжївЊдіГЄЕуЃК

ЁЁЁЁЃЈ1ЃЉ2002ФъЕзЃЌGMVЪ§ТыЖрСЊжабыПеЕїбажЦГЩЙІЃЌПЩгУгкЛЇЪНжабыПеЕїКЭДѓаЭжабыПеЕїЪаГЁЁЃ

ЁЁЁЁЃЈ2ЃЉ2005Фъ8дТЃЌРыаФЪНРфЫЎЛњзщбажЦГЩЙІЃЌДђЦЦСЫУРЙњЦѓвЕЕФГЄЦкММЪѕТЂЖЯЃЌЪЕЯжСЫДгбЙЫѕЛњЁЂЕчЛњКЭеєЗЂЦїЕФзджїбажЦЃЌОпгазджїжЊЪЖВњШЈЁЃ

ЁЁЁЁЃЈ3ЃЉ2005Фъ11дТЃЌЪ§ТыЮаа§ГЌЕЭЮТЖрСЊЛњзщбажЦГЩЙІЃЌЛёНЈЩшВПЕШЦРЮЊЁАЙњМЪСьЯШЁБВњЦЗЃЌетжжЖрСЊЛњгааЇНтОіСЫЮвЙњББЗНКЎРфЕиЧјЖЌМОжабыПеЕїжЦШШКЭВЩХЏаЇЙћВюЕФММЪѕФбЬтЃЌдкББЗНКЎРфЕиЧјгазХЙуЗКЕФгУЭОЁЃ

ЁЁЁЁЃЈ4ЃЉ2006ФъЕзЃЌДХаќИЁРыаФЪНРфЫЎЛњзщбажЦГЩЙІЁЃ

ЁЁЁЁЃЈ5ЃЉ2007Фъ1дТЃЌЙ§РфЪНЖрФЃЬЌБљаюРфVRVЖрСЊНкФмПеЕїЛњзщЛёЁА2006ФъЖШжаЙњМвгУЕчзг/ЕчЦїаавЕММЪѕДДаТНБЁБЁЃ

ЁЁЁЁДгвдЩЯММЪѕЭЛЦЦПЩвдЗЂЯжЃЌИёСІЕчЦїдкжабыПеЕїСьгђеЦЮеЕФКЫаФММЪѕжївЊМЏжадкЖрСЊЛњЁЂРыаФЪНРфЫЎЛњзщЁЂЮаа§ЪНЛњзщЕШжЎЩЯЃЌЖјетаЉЯИЗжЪаГЁИВИЧжабыПеЕїЪаГЁЕФ50%ЃЌЮДРДГЩГЄПеМфвВНЯДѓЃЌдЄМЦНёКѓСНФъдіГЄ20-30%вдЩЯЁЃЭЌЪБЃЌетаЉСьгђвВЪЧЙњФкЦѓвЕЯрЖдОпБИММЪѕКЭЧўЕРгХЪЦжЎДІЁЃЮвУЧШЯЮЊЃКИёСІЕчЦїЕФжабыПеЕївЕЮёЮДРДСНФъЕФдіГЄЕуНЋжївЊМЏжадкЃКЖрСЊЛњЛЇЪНжабыПеЕїЁЂРыаФЪНКЭЮаа§ЪНЕШДѓаЭжабыПеЕїЁЃ

ЁЁЁЁЮвУЧдкЧАУцЗжЮіЙ§ЃЌЛЇЪНжабыПеЕїЕФгЊЯњвдОЯњЩЬДњРэЮЊжїЃЌДѓаЭжабыПеЕїЕФгЊЯњвдЙЄГЬеаБъЗНЪНЮЊжїЃЌеМЕНДѓаЭжабыПеЕїЯњЪлЕФ95%вдЩЯЃЌГЇЩЬжївЊЭЈЙ§ОЯњЩЬКЭНЈжўЩшМЦдКВЮгыЙЄГЬЭЖБъЁЃетжжИпЖШвРРЕзЈвЕЧўЕРЕФЬиЕуЖдгкИёСІЕчЦїЖјбдОпБИНЯЧПЕФгХЪЦЃЌИёСІЕчЦїгЊЯњФЃЪНжавЛИіживЊЬиЕуОЭЪЧгыЕБЕиЕФПеЕїОЯњЩЬНЈСЂГЄЦкЁЂЮШЖЈЕФКЯзїЙиЯЕЃЌНјааЩюЖШЗжЯњЁЃвРЭаГЄЦквдРДНЈСЂЕФвдЧјгђПеЕїОЯњЩЬЮЊжїЬхЕФгЊЯњЭјТчЃЌИёСІЕчЦїПЩвдНЋдкЧўЕРЩЯЕФгХЪЦИДжЦЁЂвЦжВЕНЛЇЪНжабыПеЕїСьгђЁЃЖјЧвЫцзХЛЇЪНжабыПеЕїЕФМвгУЪаГЁж№НЅГЩЮЊжїСїЃЌвдМАзЁеЌБъзМЛЏЕФж№ВНЭЦНјЃЌЛЇЪНжабыПеЕїВњЦЗвВНЋШеЧїБъзМЛЏЃЌЦфЯњЪлФЃЪНвВНЋж№НЅЧїНќДЋЭГМвЕчЧўЕРЃЌетЖдИёСІЕчЦїетбљЕФдкМвгУПеЕїСьгђДІгкОјЖдСьЯШЕФЦѓвЕРДЫЕЃЌНёКѓМИФъдкЛЇЪНжабыПеЕїСьгђЕФЗЂеЙПеМфМЋЦфОоДѓЁЃ

ЁЁЁЁЕЋЪЧЃЌдкДѓаЭжабыПеЕїСьгђЃЌгЩгкжабыПеЕїгыМвгУПеЕїБЯОЙДцдкКмЖрЧјБ№ЃЌвЊЭиеЙгыНЈжўЩшМЦдКЕФЙиЯЕКЭжБНгВЮгыЙЄГЬеаБъЃЌВЂЛёЕУЙуЗКЕФШЯЭЌашвЊНЯГЄЪБМфКЭММЪѕЛ§РлЃЌвђДЫЃЌЮвУЧШЯЮЊЃЌИёСІЕчЦїдкДѓаЭжабыПеЕївЕЮёЩЯНЋФмБЃГжНЯИпЫйЕФГЩГЄЃЌЕЋеце§ГЩЮЊаавЕСьЯШЦѓвЕЩаашГжајЕФММЪѕЭЛЦЦКЭЧўЕРЭиеЙЁЃ

ЁЁЁЁЙРжЕЃКЮШЖЈИпЫйдіГЄЕФШЋЧђСьЯШЦѓвЕгІЛёШЁИпвчМл

ЁЁЁЁЖдгкИёСІЕчЦїЕФЙРжЕЪЧвЛИіжЕЕУЬНЬжЕФЮЪЬтЃЌЮвУЧШЯЮЊЃЌдкЖдИёСІЕчЦїНјааЙРжЕЪБашвЊзлКЯПМТЧвдЯТМИЗНУцЃК

ЁЁЁЁЃЈ1ЃЉдкжаЙњОМУГжајГЩГЄКЭЯћЗбЩ§МЖЕФДѓБГОАЯТЃЌМвЕчаавЕгІЯэгаИпгкЪаГЁЦНОљЫЎЦНЕФЙРжЕЃЌЕБШЛЃЌетжЛЯогкОКељгХЪЦЮШЙЬЁЂГЩГЄЧАОАУїШЗЕФМвЕчЦѓвЕЁЃ

ЁЁЁЁЃЈ2ЃЉвбОпБИЙњФкаавЕСьЯШОКељгХЪЦЕФЦѓвЕЃЌВЂвбГЩЮЊЛђНЋГЩЮЊШЋЧђаавЕСьЯШЕФЦѓвЕвВгІИУЯэгаИпгкаавЕЦНОљЫЎЦНЕФЙРжЕЁЃ

ЁЁЁЁЃЈ3ЃЉдкAЙЩЪаГЁЙРжЕЕФЯЕЭГадЗчЯеШевцМгДѓЕФБГОАЯТЁЂЮДРДМИФъНЋЮШНЁЁЂИпЫйдіГЄЃЌЧвдіГЄдЄЦкУїШЗЃЌВЂЮЊЪаГЁЙуЗКШЯПЩЕФЦѓвЕгІЯэгаИќИпЕФвчМлЁЃ

ЁЁЁЁвђДЫЃЌЖдгкИёСІЕчЦїетбљдкМвгУПеЕїаавЕдкЙњФквбОггкЙбЭЗТЂЖЯЕиЮЛЁЂВЂвбЙЙНЈШЋЧђОКељгХЪЦЁЂЮДРДИпЫйдіГЄдЄЦкУїШЗЕФЦѓвЕЃЌЮвУЧРэгІИјгшИќИпЕФЙРжЕЁЃ

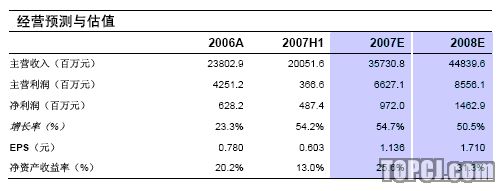

ЁЁЁЁИљОнЮвУЧЖдИёСІЕчЦїЕФгЏРћдЄВтЃЌдкВЛПМТЧдіЗЂЬЏБЁЕФвђЫиЯТЃЌ2007-2009ФъEPSЗжБ№1.21ЁЂ1.82ЁЂ2.44дЊЃЌШчЙћПМТЧЕН2007ФъдіЗЂШЋУцЬЏБЁвђЫиЃЌднвдзюДѓдіЗЂ5000ЭђЙЩМЦЫуЃЌ2007-2009ФъШЋУцЬЏБЁЕФEPSЗжБ№ЮЊЃК1.14ЁЂ1.71ЁЂ2.30дЊдкЖдИёСІЕчЦїЙРжЕЪБашПМТЧвдЩЯШ§ИіЙРжЕгАЯьвђЫиЃЌвдМАИёСІЕчЦїЕФЮДРДвЕМЈГЩГЄЧАОАЁЃДгЮвУЧЖдвЕМЈЕФЙРЫуПЩвдЗЂЯжЃЌИёСІЕчЦїЮДРДШ§ФъEPSФъдіГЄдк45%вдЩЯЃЌ2007ЁЂ2008ФъROEЗжБ№ЮЊ25.6%ЁЂ31.3%ЁЃЮоТлЪЧEPSдіГЄЛђЪЧROEЫЎЦНОљдЖИпгкаавЕЫЎЦНКЭЪаГЁЦНОљЫЎЦНЁЃЖјЧвЃЌгЩгкаавЕОАЦјКЭЦѓвЕОКељСІЮШЙЬЕШдвђЃЌетжждіГЄЕФдЄЦкКмУїШЗЁЃЛљгквдЩЯШЯЪЖЃЌЮвУЧШЯЮЊПЩвдИјгшИёСІЕчЦї2008Фъ30БЖЕФЖЏЬЌPEЃЌЖјЧвИУЫЎЦНгазХГфЗжЕФАВШЋБпМЪЁЃОнДЫЃЌЮвУЧШЯЮЊКЯРэЕФМлжЕжаЪрЮЊ51дЊЃЌЧПСвЭЦМіЃЌИјгшЁАдіГжЁБЦРМЖЁЃ

ЁЁЁЁгЏРћдЄВтМйЩшЃК

ЁЁЁЁЃЈ1ЃЉдЄМЦЙњФкМвгУПеЕїаавЕЮДРДМИФъГжајБЃГжОАЦјЩЯЩ§ЦкЃЌЯњСПФъдіГЄ8.5%ЃЌЪеШыФъдіГЄ10%ЁЃ

ЁЁЁЁЃЈ2ЃЉЫцзХаавЕОКељИёОжЧїЮШЖЈКЭИёСІЕчЦїЙбЭЗТЂЖЯЕиЮЛЕФЮШЙЬЃЌвдМАЯђВњвЕСДЩЯгЮЕФЭиеЙЃЌдЄМЦМвгУПеЕїЙњФквЕЮёЮДРДМИФъУЋРћТЪГжајЩЯЩ§ЃЌ2007ФъЁЂ2008ФъЗжБ№ЩЯЩ§0.5ИіАйЗжЕуЃЌ2009ФъЩЯЩ§1ИіАйЗжЕуЃЌжЎКѓЮЌГжЮШЖЈЫЎЦНЁЃ

ЁЁЁЁЃЈ3ЃЉдЄМЦКЃЭтвЕЮёКЭжабыПеЕївЕЮёЕФУЋРћТЪдк2009ФъЧАЖМНЋЮЌГжЮШЖЈЁЃ

ЁЁЁЁЃЈ4ЃЉЪеШыдЄВтМйЩшЁЃЮЊИќзМШЗХаЖЯЪеШыКЭУЋРћТЪБфЛЏЧїЪЦЃЌЮвУЧНЋПеЕївЕЮёЗжЮЊМвгУПеЕїЙњФквЕЮёЁЂжабыПеЕївЕЮёЁЂКЃЭтвЕЮёШ§ВПЗжЁЃ

ЁЁЁЁЃЈ5ЃЉгЩгкАЭЮїЙЋЫОвбСаШыКЯВЂЗЖЮЇЃЌВЦЮёЙЋЫОдЄМЦ07ФъвВНЋФЩШыКЯВЂЗЖЮЇЃЌвђДЫЮДРДМИФъЭЖзЪЪевцНЋДѓЗљЖШМѕЩйЁЃ

ЁЁЁЁЃЈ6ЃЉдЄМЦЮДРДМИФъдкВњЦЗНсЙЙБфЛЏКЭЙцФЃдіГЄЕФзлКЯгАЯьЯТЃЌЯњЪлЗбгУКЭЙмРэЗбгУБЃГжЯрЖдЮШЖЈЃЌТдгаЯТНЕЁЃ

ЁЁЁЁЃЈ7ЃЉдЄМЦЖЈЯђдіЗЂ5000ЭђЙЩ

ЁЁЁЁЗчЯеЬсЪО

ЁЁЁЁЮДРДЬьЦјБфХЏЧїЪЦФцзЊЕМжТПеЕїашЧѓдіГЄЯТЛЌЕФЗчЯеЃЛаавЕдкМЏжаЖШЬсЩ§ЕФЙ§ГЬжаВПЗжЖўЯпЦЗХЦМгДѓЗЧРэадЕФОКељааЮЊЃЌЖЬЦкФкЪаГЁОКељМгОчЃЌДгЖјЖдЙЋЫОЕФдЫгЊДјРДЗчЯеЃЛШчШЫУёБвПьЫйЩ§жЕКЭдВФСЯМлИёПьЫйЩЯеЧЃЌдкЖЬЦкФкНЋПЩФмгАЯьЙЋЫОКЃЭтвЕЮёЕФдіГЄЃЛБфЦЕПеЕїгыЖЈЫйПеЕїжЎељМгОчЃЌЖдЙЋЫОЕФЪаГЁЕиЮЛКЭдЫгЊДјРДвЛЖЈЗчЯеЁЃ

зїепЃКГТЮАбх СЊКЯжЄШЏ

ЁЁЁЁ

ЫбКќжЄШЏЩљУїЃКБОЦЕЕРзЪбЖФкШнЯЕзЊв§здКЯзїУНЬхМАКЯзїЛњЙЙЃЌВЛДњБэЫбКќжЄШЏздЩэЙлЕугыСЂГЁЃЌНЈвщЭЖзЪепЖдДЫзЪбЖНїЩїХаЖЯЃЌОнДЫШыЪаЃЌЗчЯездЕЃЁЃ

(д№ШЮБрМЃКЮтЗЩ)