投资要点:

携手太丰延伸产业链。通威股份与太丰农业共同组建新太丰,有助于通威拓展饲料的下游产业。鸭饲料的销量一直占通威总销量的20%以上,控股新太丰之后,通威不仅可以使鸭饲料销量得到保证,而且可以分享到肉制品加工产业的利润,有助于公司综合毛利率提高。

“邛崃模式”以蓉崃通威为标准化模板。“邛崃模式”的特点:一是通威成立担保公司,解决农户养殖中存在的想扩大养猪规模却资金紧张的问题;二是加工企业在收购时必须有保底价,保证农户的稳定收益;三是生猪养殖全程实行微机全程监控管理。此种模式,未来将在成渝两地复制3家以上。

越华是通威海外扩张第一步。通威与广东恒兴在越南共同设立越华之后,又全资在前江省设立第二家水产饲料加工厂,产能30万吨,预计2008年底投产。未来公司将在越南设立5家投资规模在500万美元以上的水产饲料加工厂,其中九龙江平原设立3家,最终在越南达到100万吨的销售规模,成为通威重要的海外基地。

永祥树脂隶属通威集团。总投资50亿元1万吨产能的多晶硅项目,一期1000吨/年预计2008年6月投产,并同时启动二期工程,于2009年12月形成6000吨多晶硅生产能力,余下的3000吨规模为第三期,预计“十一五”末动工建设。目前,永祥树脂与通威股份无关。

通威鱼为公司第三次创新。目前通威鱼盈利能力不强,但是品牌的影响力会日渐增强,品牌的附加值也会逐步体现,未来发展前景看好。

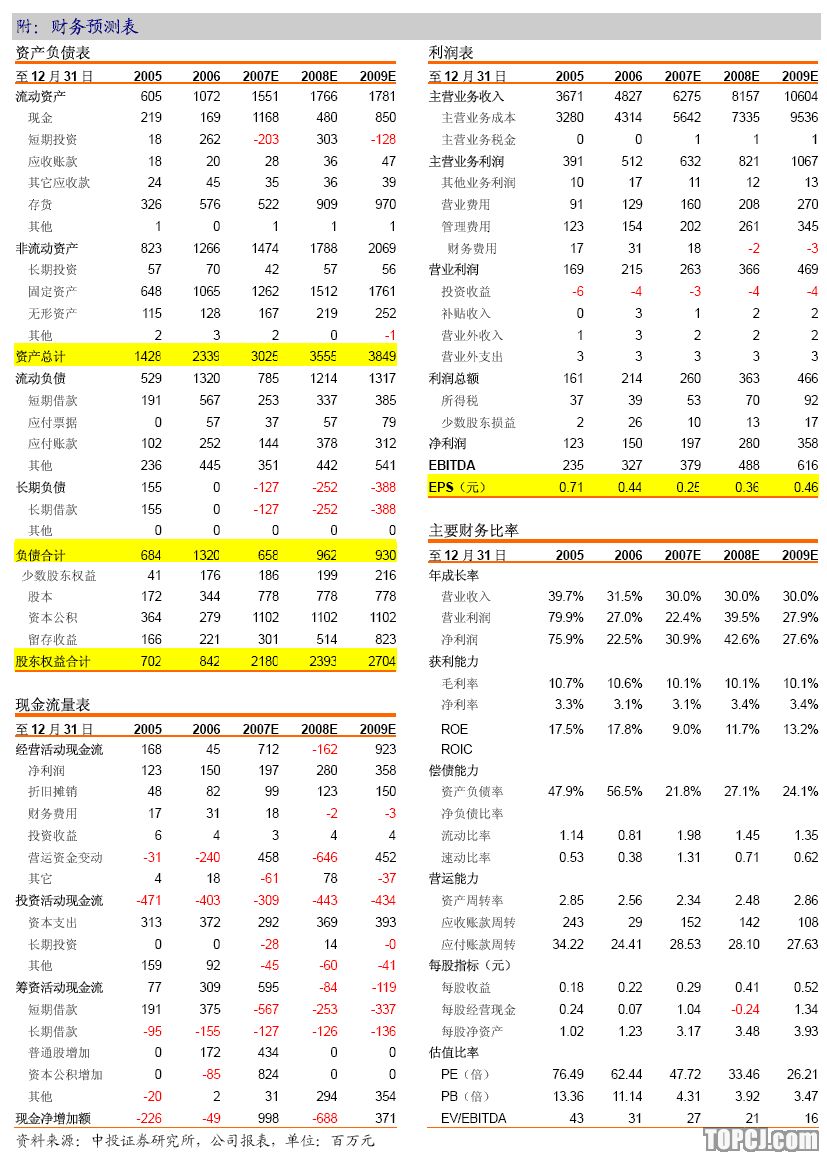

维持“推荐”评级。我们预测公司07-09年的摊薄EPS为0.25元、0.36元和0.46元。按照行业龙头取PEG为1.5,未来3年复合增长率为30%,45倍08年PE对应价格为16.20元,维持“推荐”评级。

携手太丰加快产业链延伸

成都新太丰农业开发有限公司是通威股份与太丰农业同等控股比例的集畜禽育种、孵化、养殖、屠宰加工、销售为一体的农业产业化经营企业。公司拥有目前西南地区最大规模的肉鸭屠宰加工厂,具备年屠宰加工肉鸭2000万只的生产能力,同时配套建有急冻容量300吨、冷藏容量4000吨的大型冷库一座。公司下属的肉鸭养殖公司,拥有SM3型樱桃谷父母代种鸭场2个,现存栏种鸭8万只,3年内将达到存栏16万只的规模,可年产鸭苗1800万只,是目前西南地区最大规模的樱桃谷鸭繁养基地。公司运用“六统一”的管理模式,已经发展规模化养殖户3200户,两个养殖村(600余户)和年出栏商品肉鸭300万只的示范养殖场,加入公司产业化开发的养殖户达到10000余户。

新太丰是通威拓展产业链的重要一步。鸭饲料的销量一直占通威总销量的20%以上,控股新太丰之后,通威可以使自身的鸭饲料销量上得到保证,而且可以分享到肉制品加工产业的利润,为日后成为大型食品加工一体化企业奠定坚实的基础。

蓉崃通威是“邛崃模式”复制的第一单

“邛崃模式”将会在成渝等地开始复制。邛崃是养猪大市之一,通威股份与四川金利实业有限公司共同投资6000万元设立了蓉崃通威饲料有限公司,占地80亩,设计生产能力为年产饲料30万吨。“邛崃模式”的特点:一是通威成立担保公司,解决农户养殖中存在的想扩大养猪规模却资金紧张的问题;二是加工企业在收购时必须有保底价,保证农户的稳定收益;三是生猪养殖全程实行微机全程监控管理。此种模式,未来将在成渝两地复制3家以上。

卖产品重要,卖服务更重要。蓉崃通威与当地的金利、春源两家肉联厂形成了紧密的合作关系。2006年实现销量4.5万吨,今年有望达到8万吨,2008年预计可以实现15万吨销量。公司现在已经从行动上不只满足于只卖产品,而是要卖一种全方位解决问题的系统服务。公司将在签约农户的养猪数量与蓉崃通威相对应的饲料生产能力达到平衡时,饲料只供应给签约农户,到时公司的销售人员就会大幅度减少,销售费用就会相应降低,然后肉联厂收购养殖产品加工并进行销售。产业链形成将会有效的提高公司抗风险能力和盈利水平,同时有助于公司早日成为食品加工一体化企业。

永祥树脂重大看点为多晶硅

永祥树脂由通威集团和巨星集团共同设立,截至目前与通威股份无关。

2007年5月,乐山永祥树脂有限公司进行股改后更名为四川永祥股份有限公司。公司于2006年7月24日投资组建了乐山永祥硅业公司,一期5000吨/年三氯氢硅生产线已一次性开车成功,产品精度高达99.45%,PVC树脂副产品三氯氢硅就是多晶硅生产的主要原材料;总投资50亿元1万吨产能的多晶硅项目,5000吨选址于乐山市五通桥,5000吨选址于乐山市犍为县,一期规模为1000吨/年预计2008年6月投产,并将同时启动二期工程,并于2009年12月形成6000吨多晶硅生产能力,余下的3000吨规模为第三期,预计“十一五”末动工建设。

三氯氢硅、多晶硅应用前景好。三氯氢硅是无色液体,用于制造有机硅化合物的原料,应用方向为太阳能电池、玻璃纤维等。多晶硅是由许多硅原子及许多小的晶粒组合而成的硅晶体,是用金属硅(工业硅)经化学反应、提纯,再还原得到的高纯度材料(也叫还原硅),主要用于半导体和太阳能电池,可作拉制单晶硅的原料。2006年全球太阳能多晶硅总产量为2.1万吨,而全球市场需求量约为2.8万吨,市场缺口大约7000吨。而随着光伏产业的快速发展,多晶硅需求保持30%以上的年增长率,预计到2010年需求量将会达到8万吨。

太阳能产业随着普及率的提高,发展速度将会逐渐加速,未来5年多晶硅的需求可以得到保障。目前多晶硅销售价格在2000元/公斤以上,成本在500元/公斤以下,1000吨的销售将是15亿元营业利润(按保守1500元/公斤差价),1000吨产能的建设大概需要15亿的固定资产投入,因此多晶硅项目是一个高投入高回报的行业。作为新兴产业的重要原材料,未来的市场需求会不断增加,市场供给最大的瓶颈就在于原材料基地的匮乏,乐山作为中国硅谷的理想基地,永祥树脂的未来成长性十分突出。目前,永祥树脂仅在集团公司。

越华是通威海外扩张的第一步

越华是通威海外扩张第一步。占地4万平方米的越华位于越南中部的广南省殿南殿玉工业区,由通威和广东恒兴共同投资500万美元,建成年产虾料、鱼料10万吨的两条生产线,未来产能扩大到30万吨,这是通威在海外投资建立的第一家子公司。7月通威在越南前江省新香工业区全资设立第二个水产饲料加工厂,该厂占地7公顷,总投资1000万美元,设计年产能规模为30万吨,产品规划为淡水饲料、海水饲料及虾饲料,预计2008年底建成投产。未来公司将在越南设立5家投资规模在500万美元以上的水产饲料加工厂,其中九龙江平原设立3家,最终在越南达到100万吨的销售规模。

越南水产优势明显。越南有3260公里海岸线,广阔的沿海滩涂适合海水养殖;河流众多,加上雨量充沛,适合淡水养殖。而且越南工业少、污染浅,水质条件优越,常年温度28~30摄氏度,有着良好的养殖条件。目前越南的水产养殖面积为110万公顷,水产品亩产20~30吨,水产饲料市场份额70%为国外企业占有,本土饲料企业规模小,基本上没有竞争优势。

通威鱼目前盈利能力不强,未来前景看好。2006年至今,公司设立100多个通威鱼生态健康养殖基地,并且通过无公害、绿色、有机产品的认证。公司采用租赁超市柜台、与鱼贩和农贸市场经营者签订合同、以及与餐饮店合作的方式进行通威鱼经营。通威鱼实质上是通过养殖的全程化管理,来提升产品的质量和附加值,增加公司品牌的内在价值。虽然目前盈利能力不强,但是品牌的影响力会日渐增强,品牌的附加值也会逐步体现,未来发展前景看好。

盈利预测

假设公司在今年底完成定向增发9000万股,增发价13.50元,共募集资金12.15亿元,总股本达到7.78亿股。随着每年新厂的投放,未来3年主营收入保持复合30%的增长。由于越南项目的投产.,水产饲料毛利率提高,综合销售净利润率提高0.2-0.3%。我们预测公司07-09年的摊薄EPS为0.25元、0.36元和0.46元。按照行业龙头取PEG为1.5,未来3年复合增长率为30%,用2008年45倍PE估值,合理价格为16.20元,维持“推荐”评级。

作者:黄巍 中投证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)