资产注入提升公司实力

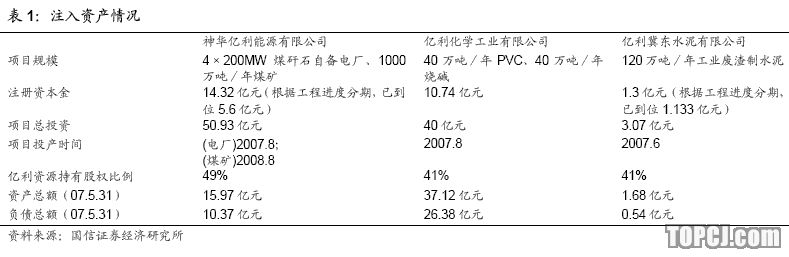

8月31日,公司公告大股东亿利资源集团通过定向增发方式注入其持有的包括神华亿利能源有限责任公司49%股权、内蒙古亿利化学工业有限公司41%股权、内蒙古亿利冀东水泥有限责任公司41%股权在内的煤电、化工及配套项目的股权。

收购资产估值约51亿元左右,向大股东定向增发不超过4.6亿股。资产注入之后,将形成煤/煤矸石—电力—电石—烧碱—PVC—水泥的能源化工循环经济产业链。

公司原拥有以甘草为主的中蒙药产业链和以芒硝为原料的无机盐化工两条较为完整的产业链。不过近年来由于医药生产及流通行业处于行业整顿期,而受制于技术水平以及气候等因素的制约,公司的无机盐业务增长也出现了一定的停滞。公司06年实现销售收入1.45亿元,同比增长8.36%;净利润2084万元,同比下降了45.84%。

收购神华亿利能源有限公司49%股权

神华亿利能源有限责任公司由神华神东电力有限责任公司和亿利资源集团公司分别持股51%和49%。公司拥有探明储量14.47亿吨的大型整装煤田—黄玉川煤田。公司主要开发经营煤电一体化项目,目前在建的项目有内蒙古达旗4×200MW煤矸石发电厂和年产1000万吨煤炭的准格尔黄玉川煤田。项目的建成除解决周边煤矿煤矸石排放的环保问题之外,还为亿利化学工业有限公司年产40万吨PVC和40万吨烧碱项目提供所需电力。

其中煤矸石发电项目总投资25亿元,建成后预计年实现净利润2亿元。项目已于06年2月开工,07年8月两台机组建成投产,另外两台机组预计将于年底投产。预计建成后每年发电量44亿度左右,发电成本0.17-0.18元kWh。

黄玉川煤矿项目预计总投资24亿元,建成后预计年实现净利润5亿元,项目于07年7月开工建设,一期500万吨/年将于08年7月建成投产,09年10月前完全达产。当地煤炭开采成本在100元/吨左右,煤炭的销售将通过神华运煤专线运往华北地区的各主要市场。

收购内蒙古亿利化学工业有限公司41%股权

亿利化学工业有限公司由亿利资源集团、上海华谊集团、神华集团分别持股41%、34%和25%组成。公司主要投资建设40万吨/年电石法PVC及其配套项目(40万吨/年烧碱、2×50MW热电站)。项目总投资40亿元,项目建成后年可实现销售收入30亿元,税后利润4.4亿元,项目建成后亿利化学将成为全国PVC生产的重要基地。预计项目将于07年8月出产品,年底达产。我们预计公司的PVC生产成本不超过4500元/吨(不含税),值得注意的是,这是在电石价格2500元/吨(含税)的当地市场价下推算出的。

收购内蒙古亿利冀东水泥有限责任公司41%股权

亿利冀东水泥是由亿利集团公司和唐山冀东水泥股份有限公司分别持股41%和59%。公司的主要投资建设项目为利用亿利化学年产40万吨PVC及其配套项目所产生的电石渣、粉煤灰等工业废渣作为水泥原料,建设年产75万吨熟料、110万吨的水泥生产线。

项目建设资金3.2亿元,项目建成后,将实现净利润5000-6000万元。项目已于06年2月份开工建设,07年7月份投产。

注入资产中PVC项目是核心

在注入的资产当中,PVC项目是核心。资产注入完成后,公司将形成以PVC生产为核心,向煤电能源产业和水泥、无机化工等上下游产业延伸的循环经济产业链。

利用当地充足的煤电能源及盐、石灰石、焦炭等资源优势,产品生产成本低,具有很强的市场竞争力。与新疆的PVC生产企业相比,鄂尔多斯地区的PVC运输成本较低(我们估计至少低200-300元/吨),而且随着鄂尔多斯市煤化工基础平台的建立,各项成本(包括物流成本)有望进一步降低。

在40万吨/年PVC的基础上,亿利化学还计划建设第二期60万吨/PVC产能,规划到2010年达到100万吨PVC的规模,力争成为国内最大的电石法PVC生产企业。

即将迎来新的转折,首次评级“推荐”

根据我们的初步测算,假设公司原有无机盐和中蒙医业务利润状况基本保持不变,以公司增发后63380万股计算,我们预计公司07、08、09年EPS将分别达到0.12、0.65、0.74元/股。

随着大股东资产的注入,公司面临转型,业绩拐点已经出现,我们给予公司“推荐”的首次评级,请关注我们即将推出的公司深度报告。

作者:邱伟 国信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)