公司概况

公司是经深圳市人民政府批准,由深圳市惠程电气有限责任公司依法整体变更设立的股份有限公司。本次发行前公司股东为吕晓义、何平、任金生、匡晓明、刘斌和刘丽等六位自然人,本次发行后公司总股本为5,007.312万股,全部为流通股。

公司属于电器机械及器材制造业中的输配电及控制设备制造业。主营业务为全密闭全绝缘中压电缆分支箱、中压电缆对接箱、低压电缆分支箱等电缆分支箱类产品,硅橡胶电缆附件、电缆插头等高性能硅橡胶绝缘制品,SMC电气设备箱体等高性能复合材料绝缘制品,以及相关电力配网设备产品的研发、生产和销售。

公司业务结构

主营业务收入持续增长。2004年—2006年和2007年上半年公司实现的营业收入分别为15,078.35万元、17,575.35万元、17,714.15万元和6,924.47万元。2004年、2005年及2006年公司营业收入的增长率分别为14.32%、16.56%和0.78%,营业收入稳中有升,主要原因是得益于行业景气度好转和公司较强的市场开拓能力。上升幅度不大的原因在于公司受场地和资金的限制。

电缆分支箱类产品是公司主营业务收入的主体,但所占比重逐年下降。近三年公司在该业务板块的收入在1.3亿左右,2005年最高达到1.44亿。2004年、2005年、2006年、2007年1-6月该业务占主营业务收入比例分别为85.59%、83.16%、77.69%、69.63%,该类产品毛利率较高,近几年一直保持在40%左右。其中,中压电缆分支箱、低压电缆分支箱毛利率水平逐年上升,2007年1-6月两类产品毛利率水平比2004年度分别增长5.03、5.45个百分点。主要原因在于公司降低了材料的成本。

硅橡胶绝缘制品领域业务收入逐年增加。2004年—2006年、2007年上半年硅橡胶绝缘制品销售收入为1569.95万元、1922.36万元、1879.93万元、841.12万元,它占主营业务收入比例分别为10.41%、11.07%、10.61%、12.18%,该类产品近三年毛利率水平在40%左右,并呈逐年递增趋势。

复合材料绝缘制品增速较快。SMC电气设备箱体在公司收入中所占比重较小,但增速很快,对公司总收入的贡献率不断提高。2004年—2006年年均增速达375.89%,2006年该业务销售收入已达1021.5万元,2007年1-6月该业务实现销售收入418.72万元,毛利率为36.99%。

公司综合毛利率稳步增长。近几年公司各项产品毛利率水平稳步上升,2004年—2006年、2007年上半年公司综合毛利率水平分别为39.01%、39.22%、42.05%和41.77%。主要原因是公司不断加大对产品成本的控制,采取包括使用新材料、部分核心部件自制等多种方式降低产品成本。2006年公司综合毛利率水平高于行业平均水平,在同类上市公司中居中上水平。

竞争能力

技术优势。公司是深圳高新技术企业,可以根据不同客户的实际情况进行定制生产,提供从设计、材料、核心部件、制品到成套设备的一揽子解决方案。公司一直非常重视技术研究和新产品开发,具有较强的持续创新能力。在国内率先推出将10kV开关技术与硅橡胶绝缘技术相结合的开关型电缆分支箱,硅橡胶电缆连接器率先通过荷兰KEMA高压试验室检测,率先推出复合材料SMC电气设备箱体,目前,公司已拥有“电缆对接箱”、“用于变压器的电缆连接装置”和“电力电缆肘型插头”等13项国家专利技术及6项非专利技术。

质量和资质优势。公司针对产品的关键性能制定了严格的质量验收标准,使产品质量一直处于国内领先水平,主要产品已通过国际国内一系列专业检测机构的检测,可替代进口产品。

市场营销网络优势。公司营销网络已覆盖中国大陆除西藏外的各省、直辖市和自治区。

公司还定期对相关人员进行专业技术培训、安装技能培训和产品运行维护培训,保证服务体系能持续满足用户在技术、服务、信息等方面的需求,受到广泛认同和好评。

人才优势。公司十分注重专业技术人员的培养和引进,在绝缘材料、复合绝缘、结构设计等方面具有较为明显的人才优势。公司董事长吕晓义为享受国务院颁发政府特殊津贴的研究员。

风险因素

募集资金投资项目的市场风险。公司本次募集资金主要用于扩大主要产品的生产能力,提升配套能力以及现有产品的更新换代。项目建成投产后,如果产品价格因市场竞争日趋激烈而下降或公司市场开拓能力不强,则可能影响公司经营业绩。

税收政策变化的风险。公司在享受企业所得税“两免三减半”税收优惠政策期满后,从2005年起继续享受三年减半征收企业所得税的优惠政策。但后项政策为深圳市政府特有的税收优惠政策,在国家税法政策中无确实依据,存在被追缴的可能。

技术风险。公司在行业内的竞争优势主要源于自身的技术进步和技术创新能力,公司工艺技术存在被同行业企业仿效的风险。同时,随着技术更新换代速度的不断加快,公司也面临技术老化的风险。

营运资金短缺风险。公司营运资金主要来源于银行贷款和经营性现金流入。目前公司适宜作为抵押物的主要固定资产多已用于贷款抵押,受企业规模等因素的制约,公司通过银行贷款筹资的能力受到较大限制。

盈利预测

公司本次公开发行股票募集资金主要投资于电气绝缘特种纤维复合材料SMC及制品项目、高性能硅橡胶电气绝缘制品项目和新型电气绝缘材料及产品研究开发中心等三个项目。项目投产后,将扩大公司的规模化经营,提高公司未来的盈利能力,进一步提升公司的市场竞争力和行业地位。

电气绝缘特种纤维复合材料SMC及制品项目投产后,将新增9000套10KV分支箱、环网柜箱体,45000套0.4KV电缆分支箱箱体,35000套电表箱和1800套10/0.4KV箱变箱体,预计达产后年销售收入17488.89万元,年净利润34884.22万元。

高性能硅橡胶电气绝缘制品项目投产后,将新增30000套电缆插头及电缆附件产品,新增高绝缘强度硅橡胶避雷器产品等9种产品,预计达产后年销售收入8339.31万元,年销售利润1974.76万元。

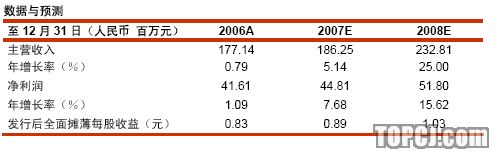

根据公司2007年上半年和前几年公司的生产经营状况,以及募集资金项目的实施计划,预计公司2007年的主营业务收入为18625万元,2008年可以达到23281万元。

公司的产品有一定的技术优势,而且公司的产品销售较为稳定,预计未来2年公司的毛利率水平也不会有太大的变化,为42%左右。

公司的期间费用水平基本保持稳定,略有上升,从2004年到2006年依次为10.37%,12.35%和15.34%,2007年上半年为18.72%,预计未来2年将保持在18%左右。

公司08年起不再享受税收优惠政策。

基于以上判断和假设,公司07年和08年的净利润为4481万元和5180万元,摊薄后的每股收益为0.89元和1.03元。

估值基准

公司属于输配电类行业,国内市场相对估值比较显示,行业07-08年平均动态市盈率为52.23倍和34.91倍。

由于公司的业务结构,产品类型以及盈利能力与长园新材较为接近,因此我们以其市盈率水平为参考,再根据公司良好的经营能力和发展前景,我们认为可以给与其36—40倍的市盈率水平,其分别对应的市场定价应为32.22元和35.79元。

定价结论

考虑到一级市场和二级市场之间的差异,我们认为公司的询价应不高于市场定价的85%,我们认为深圳惠程的询价区间为27.38~30.43元,上市首日的定价区间为:32.22~35.79元。

作者:严浩军 上海证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)