公司是民营企业。本次发行前,澳洋集团持有公司65%的股份,为公司的控股股东;沈学如先生持有澳洋集团41.09%股权,为本公司的实际控制人,沈琼女士(沈学如先生之女)持有本公司8%的股权,为公司的共同控制人。

本次发行前总股本为13,000万股,拟发行4,400万股流通股,占本次发行后总股本的25.29%。

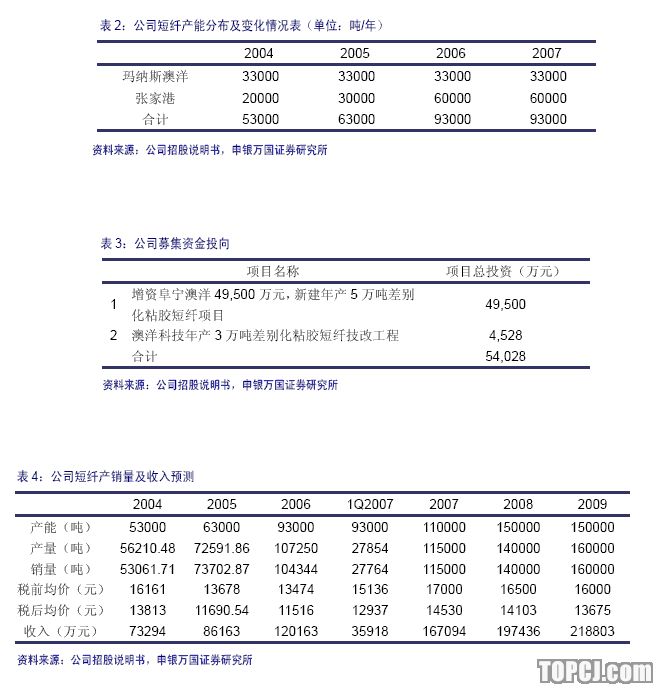

公司是国内产量排名前三的粘胶短纤生产企业。目前拥有粘胶短纤产能9.3万吨,其中公司本部张家港拥有3.3万吨、控股51%的子公司新疆玛纳斯澳洋拥有6万吨;新疆玛纳斯澳洋还控制了8万吨棉浆粕产能,07年以后均用于自用。本次发行募集资金拟在江苏阜宁建设5万吨差别化粘胶短纤。公司粘胶短纤国内市场份额约10%。

从行业供需看,未来两年产能供给增加约30万吨,与行业需求15%左右增速大致匹配,供需将基本平衡。

从成本看,棉浆粕价格上涨,压缩短纤盈利空间,并有利短纤支撑目前价格。07年5月前,短纤价格从1.3万元/吨上涨至1.9万元/吨,棉浆粕价格保持稳定;而自5月开始,棉浆粕价格从770元/吨上涨至1.2万元/吨,进一步推动短纤价格从1.9万元上涨至2.07万元/吨,并压缩了短纤盈利空间。目前,短纤与棉浆粕价差为870元/吨,仅相当于4月初短纤价格为1.63万元/吨时的价差。因此,尽管目前短纤价格已经较高,但价差缩小支撑短纤价格较难下跌。

向新疆延伸,向上游延伸,加强竞争优势和抗风险能力。新疆资源优势明显,且棉浆粕生产过程污染较重,公司布局新疆的短纤及棉浆产能强化了自身竞争优势。此外,节能减排使得近期棉浆粕价格飞涨,新疆玛纳斯向上游延伸,控制棉浆粕产能,使得受成本波动影响较小。

如果公司持有新疆玛纳斯澳洋股权比例提高,则合并报表利润将进一步提高。新疆玛纳斯澳洋51%股权贡献了澳洋科技70%左右净利润;玛纳斯澳洋另外49%股权归属新疆天业、玛纳斯供销社及浙江一家企业。未来若澳洋科技对玛纳斯澳洋增资扩大股权比例,则合并报表利润有提高空间。

2008-2010年新疆玛纳斯澳洋所得税从0调整为15%,将增加所得税3000万元以上,澳洋科技51%权益对应损益影响在1500元以上。

本次募集资金主要用于增资阜宁澳洋以新建5万吨差别化粘胶短纤项目,并少量投入于澳洋科技3万吨差别化短纤技改项目。其差别化短纤包括高白短纤、有色短纤、细旦短纤等品种,可根据市场需求灵活调整产品种类;有助优化产品结构,提升产品附加值。

主要风险:粘胶短纤价格波动;公司本部及阜宁外购棉浆粕,棉浆粕价格可能上涨。

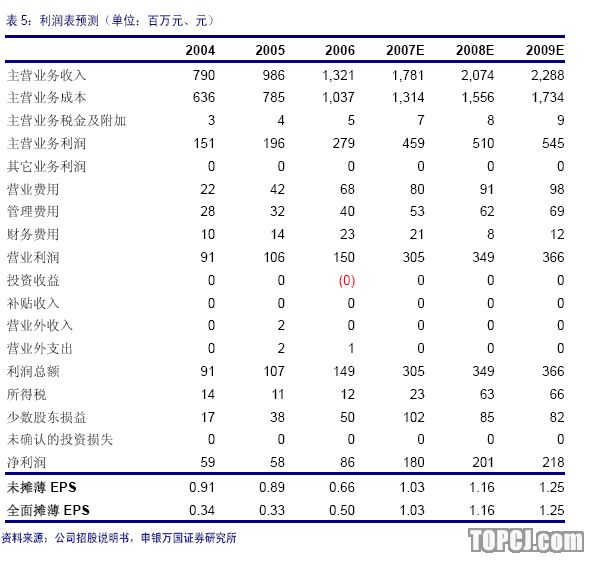

建议询价区间为15-18元。我们预计公司2006-2009年完全摊薄EPS分别为0.50元、1.03元、1.16元和1.25元。参考中小盘公司07年以来的发行定价,一般给予公司06年30倍的PE,这样计算得出公司的定价为15元。考虑行业处于较高景气阶段,按照公司2008年20倍的相对估值水平,公司合理市场价格在23元,考虑到新股申购约20%的收益率,则价格为18元。综合考虑,我们建议公司的询价区间为15-18元。

特别提示:本报告所预测新股定价不是上市首日价格表现,而是在现有市场环境基本保持不变情况下的合理价格区间。

作者:周小波 申银万国

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)