投资要点:

公司是国内重要的工程机械生产商,起重机械和混凝土机械均排国内第二位。受益于国内基础设施建设和固定资产投资持续景气,07年上半年混凝土机械业务收入同比增长61%,起重机械业务同比增长46%。

国内平均商品混凝土使用率约20%,依然比较低,仍有上升空间,商品混凝土的推广将推动混凝土机械的需求量,预计今后几年混凝土机械需求量仍将保持稳步的上升。

公司积极加强产品开发,扩大产品零配件自产率,混凝土泵车自制底盘已经试制成功,预计经过一段时间的市场培养后,将逐渐扩大自制底盘泵车产品比例,降低产品成本。

06年生产汽车起重机约2700台,泉塘工业区建成投产后产能可以达到3800台左右,而且公司由于流水线生产,产能弹性非常大,因此如果市场需求很大,不排除有超产的可能。

公司努力提升产品级次,07、08年公司将把生产重点从20-30吨级提高到50-70吨,产品单价从80万元/吨提高到160万元/台左右。预计公司高吨位汽车起重机比例将越来越高。

按公司目前情况,我们预计07-09年公司盈利水平可以达到1.22、1.74、2.39元/股。复合增长率约40%,按PEG率1.0计算,公司合理价值48.8元,给予推荐评级。

风险提示:

工程机械行业受宏观经济和政策调控影响较大。市场竞争和原材料涨价可能降低公司产品毛利率。

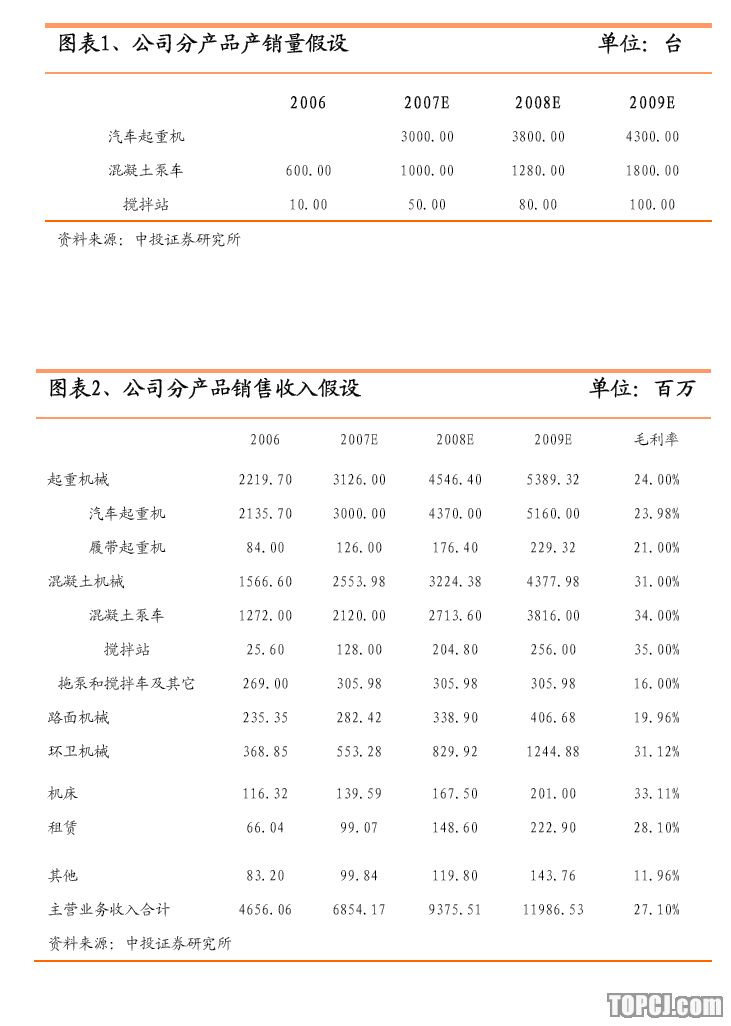

1.混凝土机械持续增长

06年、07年上半年公司混凝土机械持续快速超预期增长,06年混凝土泵车销售600台,07年上半年达到530台,混凝土机械主营业务收入达到13.93亿,比上年同期增长61%,接近06年全年的15.69亿元水平。总产量和收入仅次于三一重工,市场占有率达到35%。

公司已开始按产品组团实施专业化的事业部运作模式,实施“核裂变”发展战略,组建了混凝土泵送机械、汽车起重机、环卫机械等七个专业性公司,迈出产业主体裂变的第一步。与此同时,把产业链向上延伸至关键零部件的供应链环节。

自制底盘混凝土输送泵车已经试制成功,这将进一步降低公司的生产成本,当然自制底盘泵车还将需要客户的认可,产品销量的扩大,替代进口还需要一定的时间过程,但我们认为最终还是能达到大部分自制。

混凝土搅拌站是公司准备发展的另一项业务,公司06年生产了10台,07年准备生产50台。

混凝土设备业务的繁荣主要受惠于基础实施建设和固定资产投资,应用于房地产、公路、机场、水电站等基础设施建设。当前我国宏观经济形势良好,固定资产投资稳定在高水平,房地产行业持续高温。虽然房地产行业可能会出现政策调控,但我们认为政府调控的仅仅是价格,房地产投资规模不会受到影响。混凝土机械需求仍然会呈现增长趋势。另外,随着国家禁止城镇现场搅拌混凝土政策的全面推广,国内商品混凝土行业近年保持40%以上的增长速度。

2006年国内部分大中城市的商品混凝土使用率已高达80%以上,达到欧美发达国家城市的水平,但目前国内平均商品混凝土使用率约20%,与国际60%的水平有较大差距,因此商品混凝土行业至少在2015年前都将保持持续增长的态势。商品混凝土的推广将刺激混凝土机械的需求量。

2.汽车起重机产品升级、产能扩张

06年公司汽车起重机的销售收入达到了16.86亿,07年上半年达到了12.5亿,同比增长达到了41%,是国内仅次于徐工的第二大汽车起重机生产商,也是仅有的两家能生产20吨以上汽车起重机的生产商。

公司06年生产了2700台汽车起重机,07年预计生产3000台,并已部分投产,预计达产以后汽车起重机产能可以达到3800台左右,增厚公司盈利水平。

公司在07、08的目标是升高汽车起重机品级,提高大载重量汽车起重机的比例,公司把生产重点从20-30吨级提高到50-70吨,产品单价将从80万元/吨提高到160万元/台左右,这将较大地提高公司的产品竞争力和产能利用率,提高公司的收入和利润水平。

目前公司的主要问题是产能扩张速度较慢,原因是公司配套企业相对徐工来说不够完整,许多配件需要外购或外协。但公司正努力解决这一问题。公司属于国有大型工程机械企业,受到地方政府鼎力支持,公司在收购兼并一些省内中小企业项目上具有相对优势。

作者:李勤 中投证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)