公司一直以来业务主要依靠海外市场,公司生产的产品符合全球各主要国家的质量标准,并且产品大多销往美国、日本、欧洲等发达市场。07年中报数据显示,出口业务占到当期销售收入的55%左右,其中对亚洲出口占当年销售收入的比例接近28%,是公司最大的海外市场。

依据最新出口退税政策规定,公司核心产品退税由之前的13%降至5%。尽管公司产品售价较国际同业低40-50%,短期内公司出口业务盈利能力将受到一定影响,此外,人民币的不断升值也对其盈利产生不利影响。这将促使公司进一步加大对国内业务的开拓,未来我们认为公司的国内业务将发展迅速,并在08年超过出口成为公司业务的主要支撑。

公司通过今年初首次公开发行募集资金8亿多元人民币用于开发高铁等高强度异性和汽车配套紧固件产品,预计建设期3年,项目建成后可改善公司产品结构,为开拓国内铁路、电网、汽车市场打开了空间。公司已经通过主要汽车企业的相关测试,并将于08年实现实质性收益。

为高速铁路配套的紧固件将为公司打开高端市场,目前公司已获得价值7.5亿元铁路供货合同,将于08和09年交货。目前高铁紧固件市场的前两位分别是来自德国和法国的企业,我们认为凭借公司长期出口的经验,有能力在进口替代方面获得成功。目前公司高铁紧固件产品的定价很高,盈利能力非常强,预计毛利率将达30%以上,我们预计高铁配套产品将成为公司未来主要盈利增长点。

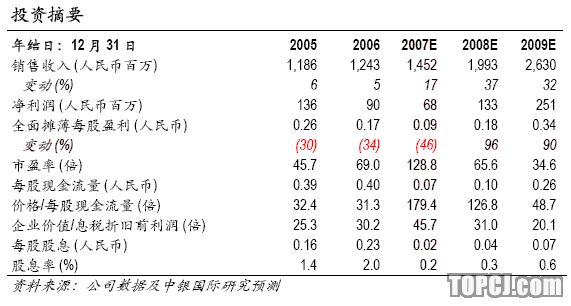

总体上看,在经历了05、06和07年连续三年的调整,公司在08年将出现转机,我们预计公司净利润在08和09年将出现90%以上的增长。尽管公司未来的利润增速非常快,但是基于09年的盈利预测,公司的市盈率已经达到35倍,我们认为目前的估值已经达到合理水平,首次评级为同步大市。

作者:胡文洲 中银国际

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)