核心观点

1、持续增长的航空运输市场为公司发展创造了良好外部环境。据预测,“十一五”期间,国内旅客和货运吞吐量年复合增长率为14%左右,2010年-2020年增长率在10%左右。2008年举行的奥运会及2010年举行的世博会和亚运会将促进公司业绩增长。

2、行业政策有利于公司发展,随着中国对航权和基地航空公司管制的放开,作为国内三大航空枢纽港之一的白云机场,将吸引更多的航班停落。

3、通过增发收购白云机场两条飞行跑道后,公司将拥有白云机场核心经营类资产,届时,公司将全面调升与集团的分成比例。

4、公司费用率将呈下降趋势。一方面是因为管理效率的提高,另一方面是因为高额折旧成本的刚性因素。

5、FEDEX新亚太货运中心投入运营后将弥补公司货运运营的短板局面。预计将年新增60万吨以上货物吞吐量。

6、未来如非航空业务经营取得突破,将极大增加公司业绩。

7、公司地处国内最发达经济区,市场容量大,但公司周边机场较多,面临强劲竞争。

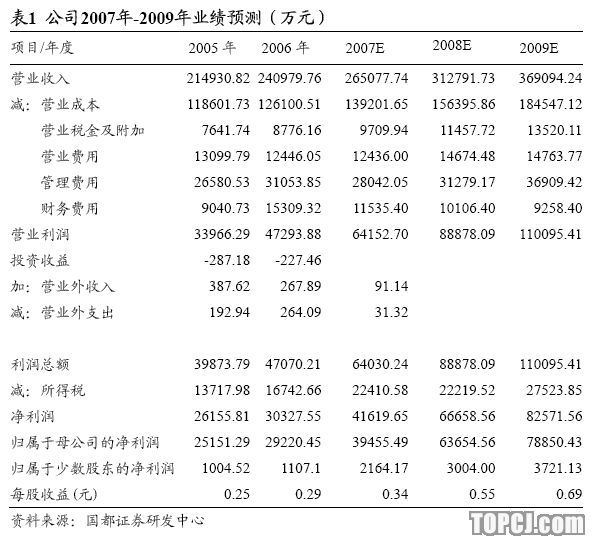

8、预计公司2007年-2009年每股收益分别为0.34元、0.55元和0.69元。作为快速增长的自然垄断性资产,参照同行业市场估值情况,我们认为给予其2008年40倍动态市盈率是合理的,其合理价值为22元,给予短期推荐、长期A的评级。

作者:巩俊杰 国都证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)