投资要点:

公司由上海轻工设计院转制而来,拥有54年的经营历史,在国内中大型轻工业工程项目中占据着80%的市场份额,产品线覆盖了几乎所有轻工制造领域,特别以造纸、精细化工、食品加工业为其主要产品。公司位列ENR中国勘察设计企业前20强。

公司在技术经验、人才储备、资质、产品布局、品牌等方面都具有核心竞争优势,有能力分享下游行业未来20%-30%的年均投资增速所带来的成长空间。

除了来自于下游行业需求拉动的增长动因外,公司未来在“服务链向总承包延伸”、“业务区域向海外扩张”、“业务范围向轻工外拓展”等三方面的发展路径将帮助企业实现公司超越行业平均的增长幅度。

短期内公司主要的催化剂来自于公司支柱业务从设计向总承包转移过程中,收入规模以及毛利率水平的超预期增长。

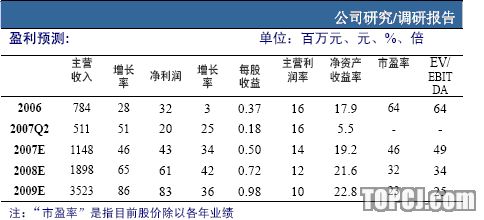

公司07-09年的每股收益预计为0.50元、0.72元和0.98元,我们给予公司28元的目标价,维持“增持”评级。

投资案件投资评级与估值根据我们的盈利预测,公司未来三年的每股收益分别是0.5元、0.72元和0.98元,三年年均复合增长率38%基于谨慎性原则,我们给予公司PEG=1的估值水平,合理估值水平应该在在35-40倍间,给予公司28元的目标价,维持“增持”评级。

关键假设点轻工制造行业固定资产投资增速保持平稳。

公司总承包业务收入规模如期增长,在2010年左右达到总收入的70%份额。

总承包业务毛利率水平由目前的7.5%左右逐步上升。

公司员工工资水平每年按10%-15%速度增长,未来管理费用占总收入比重逐年递减。

有别于大众的认识市场可能未能给予公司未来高成长能力足够的认识,在目前公司市场份额已经高达80%情况下,认为公司成长空间更多的受制于下游行业固定资产投资规模的情况。

我们认为,虽然公司目前的确受轻工制造行业影响较大,但是公司在短期乃至中长期间都有一系列突破行业周期约束的成长路径,特别是短期内业务性质向总承包的拓展,能够使得公司业绩成长速度超越行业增长速度。而且,我们十分看好拥有服务链上游设计领域核心竞争力的工程企业向服务链下游延伸的能力。

股价表现的催化剂总承包业务毛利率水平出现快速回升。

海外市场启动早于我们的预期。

核心假设风险宏观调控对下游行业的影响、资金周转率降低的风险、海外工程风险、2010年所得税减免优惠到期风险。

1.轻资产运作的轻工设计业龙头公司前身是中国轻工业上海设计院。2002年中国海诚国际工程投资总院联合其他战略投资者,对其下属中国轻工业上海设计院整体改制,成立股份公司。2007年,股份公司挂牌上市。发行后,海诚总院持有公司56.49%股份,成为公司第一大股东。在追溯公司历史沿革后,我们不难发现,实际上,公司整合了原轻工业部下属绝大部分的设计资源,因此,可以这样认为,公司是我国轻工设计咨询行业代表、国内轻工设计行业的垄断者,在国内中大型轻工业工程建设项目中的市场占有率保持在80%左右。公司从2004年起连续三年被ENR(工程新闻记录)评选为中国勘察设计企业60强,名列18位和21位。

2.轻工业工程服务行业背景

受下游行业拉动影响显著轻工业工程技术服务行业是典型下游需求拉动行业。近年来,我国日用消费品制造业投资增速保持高位增长,我们认为这一现象主要由两点决定:首先是内需增长,伴随着居民收入增长以及城市化进程加速,需求本身的增长以及需求结构的升级都会拉动轻工业投资增长;其次是世界制造业向中国转移,中国无论在人力成本上或是资源成本、环境成本等方面与发达国家相比都具有明显优势,国内各类制造企业出口额增速加快,国外大型制造类企业纷纷将生产基地落户在中国,据统计,2006年中国造纸及纸制品出口占全球份额迅速从05年的2.9%攀升到6.3%。下游行业需求增长对投资的快速拉动局面还将长期持续。

人才技术密集型行业技术、人才、经验、资质和品牌是工程技术服务行业主要的竞争要素。行业具备技术密集型特点,整个行业从业人员中,具有高、中、初级职称的人数约站总人数的80%。以海诚为例,固定资产占全部资产比例不足15%,而专业技术人员占员工总数的85%。

行业竞争格局层次鲜明行业中与公司形成竞争的主要有三类公司:1、轻工行业的地方设计院,如“上海市轻工业工程设计院”、“天津市轻工业设计院”等;2、其他行业具有轻工设计资质的国家级设计企业,如石化总公司下属化工设计院、中国机械设计研究院、钢铁设计院等;3、来自海外的工程公司和设计公司,如芬兰的P.yry等。三类企业具备各自所长,也因各自局限性拥有各自不同的市场定位,比较后发现,海诚目前在国内轻工业大型项目上具有明显的竞争优势,短期内都不会对其大型项目市场份额构成威胁,未来随着WTO框架下市场进一步开放,海外公司在本地化改造之后可能将对公司形成一定竞争威胁。

3.人才与经验是公司最核心竞争的优势要成为具备高成长性的细分行业龙头,公司无疑具备突出的核心竞争优势。

归纳起来,有以下几方面:

技术经验丰富:制造业工程领域中的设计、生产工艺、集成配合是区别企业水平的最重要评判标准,技术的多样性、灵活性和高效性需要通过大量的工程实践经验来积累以及技术创新来提升。公司至今长达54年的工程经验累积在国内同行中是绝无仅有的,总共承担的项目达到6万余项,丰富的工程经验使公司具备了国内最领先的工艺技术水平和各专业集成优势。即使与国外同类公司相比,公司在技术方面的差距也并不大,特别是纸制品制造工业方面,在世界范围内也处于领先地位,这主要是因为我国轻工制造业开放得比较早,市场竞争和技术引进融合使得公司在技术能力方面得到持续提高。

人才储备实力强:人力资源是行业最核心的资本、公司集中了原国家轻工业部下属7个设计院的所有设计团队,拥有国家设计大师7人、国务院特贴专家46人,高级职称1027人,中级职称554人,初级职称704人,这样的设计团队,在国内是首屈一指的,公司注册执业资格认输比全国平均水平高4倍。

资质全面:由于下游轻工行业门类众多,不同的轻工制造业工程服务需要不同的资质条件。公司拥有各类资质84项,其中甲级资质40项目,覆盖几乎全部轻工行业以及部分市政规划、电力、环境、通讯、化工石化医药、机械等行业。

受下游细分行业周期影响小:全系列的轻工工程服务资质和齐全的行业技术门类使公司有资格参与众多轻工制造业的工程业务,公司的业务范围涵盖了所有的轻工业设计建设项目以及一些通讯、建材、建筑等非轻工行业。虽然说轻工制造行业受需求及国家宏观投资影响,有一定周期性,但下属各细分子行业又有各自不同的短周期波动,与一些专注于某些细分领域的小公司相比,海诚宽广的业务种能有效抵御某些特定细分行业景气度衰退给公司带来的负面影响,使整个公司的业绩相对趋于稳定。

4.成长能力是公司投资主旋律国内市场容量增速将在20%-30%之间,公司目前在中大型项目市场中的市场占有率已经高达80%,进一步增加市场份额的空间已有限,市场可能轻易得出结论:20%-30%就是公司未来的每年成长空间,但其实不然。我们认为,公司除了分享下游轻工消费品行业增长拉动效应以外,其中长期内更为广阔的发展空间来自于其他三个方面:1、产业链延伸后总承包业务模式主导企业形态;2、业务区域向海外市场扩张,重演“中材国际”成长历史;3、业务范围从传统轻工业向能源、基建扩展。正是以上三点,成为我们长期看好公司成长能力的理由。

短期看总承包业务快速增长公司起步于工程设计院,在业务架构中,设计业务在过去很长阶段内都占据着公司主导地位。虽然在整个工程价值链中,设计是含金量最高的一环,因此公司享受的行业居前的毛利率水平;但是在整个工程产业链中,设计的产值比重较。

5.盈利预测及估值

作为拥有核心竞争力的细分子行业龙头企业,我们认为应该给予公司充分的估值溢价。考虑到公司未来三年38%的复合增长率,如基于保守的PEG=1的假设,合理估值水平应该在35-40倍之间,如考虑市场平均1.5倍的PEG水平,公司估值还有更激进的上升空间,出于客观性谨慎性原则,仍然给予公司28元的目标价,维持“增持”评级。公司持续的成长能力是长线投资者可以倚靠的信心基础。

6.主要投资风险公司未来经营主要风险来自于:

1、轻工制造行业波动影响。公司所处的轻工工程服务行业对下游需求增量反应敏感。虽然公司目前业务范围涉及轻工多个领域,但国家对经济的宏观调控仍然有可能导致整个轻工行业固定资产增速减缓。

2、流动资金周转率压力。总承包将成为公司未来主要业务,与以往的设计不同,总承包业务周期较长,投标保函、屡约保函、预付款保函以及质保金等资金用途都会占压建设方的资金,而且工程款数额比单纯设计费用大很多,公司应收账款风险加大。

3、公司在今后海外市场中面临工程环境不熟悉、国家标准差异、收汇安全、汇率等风险。

4、所得税率优惠风险。公司目前享有的所得税减免优惠在2010年后将丧失,对公司未来净利润产生一定影响。

公司总体风险:中等。

作者:励雅敏 申银万国

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)