国内铅冶炼行业的领军企业,受制于矿山资源的短缺:

公司是中国铅冶炼行业的领军企业,具备明显的规模优势。公司从事单纯的冶炼加工环节,没有矿山采选业务,决定了公司业务的盈利能力难有大幅提升。作为公司的主要产品,电解铅的生产盈利能力较弱,毛利率水平较低,近三年来维持在2-5%左右,占公司利润的比重也在逐步下降。

粗铅冶炼过程中的SO2和电解环节的阳极泥的回收,逐步成为公司利润的主要来源。

对外投资开展矿山开发业务,难以快速提升业绩空间:

目前公司参控股两家矿业公司,致力于矿山的勘探和开发。其一是位于四川的甘洛恒达矿业有限公司(公司参股40%),尚没有确定的矿山资源开发项目,短时间内不能给公司形成经济收益。其二是位于内蒙古的阿鲁科尔沁旗龙钰矿业有限公司(公司持股25%),主要从事投资开发龙头山银多金属矿山,目前已经初步完成龙头山矿区的地质勘探工作,已经建成投产了日处理矿石300吨的选矿厂,难以快速提升公司业绩空间。

集团公司向资源型企业转变,目前资产注入动能不足:

多年来,集体公司着力开拓铅冶炼以外的相关业务,上下延伸发展了锌的冶炼加工、矿山投资和蓄电池项目。当前,集团公司将自身拥有的矿山资产和电解锌项目资产注入到上市公司的动能不足。这其中的原因有很多,但是最主要的是当前集团公司尚没有解决好历史遗留问题。我们认为,集团公司有关股权激励或者员工持股问题的妥善安排,是资产注入的前提条件。

看好公司长期的发展前景,但是短期给予“中性”评级:

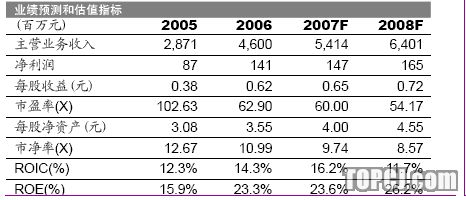

根据我们的预测,公司2007-2008年的EPS有望分别实现0.65元和0.72元。当前国内的铅锌行业重点上市公司2007年和2008年的平均动态市盈率分别为45.62x和38.85x,冶炼加工业务上市公司的平均动态市盈率分别为45.53x和31.74x。我们认为豫光金铅的估值水平应当结合自身的盈利模式和行业特征,参考上述两类上市公司的估值情况。我们坚定看好公司未来的发展前景,但是近期公司的市场表现使得公司的估值不具备优势,给予“中性”评级。

风险分析:

国家出口税收政策的不确定性,会对公司的业绩造成阶段性影响。

公司概况:中国铅冶炼行业的领军企业公司是亚洲最大的铅冶炼企业和目前国内最大的白银生产企业。2006年公司完成电解铅产量28.77万吨,占国内产量的10.74%;白银产量460.39吨,占国内产量的5.58%。

公司从事铅和再生铅的冶炼行业,处于铅工业产业链的中间环节。公司电解铅的毛利率一直维持在极低的水平,如果扣除电解铅业务相关的销售费用、营业费用和财务费用,电解铅的利润水平非常有限。

公司着力进行资源的综合回收利用,改善产品结构。铜、氧化锌、硫酸等副产品是从粗铅冶炼排放的SO2和粗铅电解后的阳极泥的回收、提炼加工而来。由于该部分原料成本难以从粗铅和铅精矿中分离,只计算生产成本,生产的副产品毛利率很高。

近年来,公司不断扩大电解铅产能,综合回收贵金属、铜、氧化锌、硫酸等副产品,形成了显著的规模经济和社会效益。

公司先后被河南省及国家发改委等六部委确定为第一批国家循环经济试点单位,并成为全国废旧金属再生利用领域的六家试点企业之一。

当前,公司拥有装备一流的铅、金、银生产线,生产所用的非定态SO2转化技术、全湿法金银生产技术、富氧底吹氧化—鼓风炉还原熔炼技术等先进技术为全国同行业首家或独家采用,市场竞争优势十分明显。

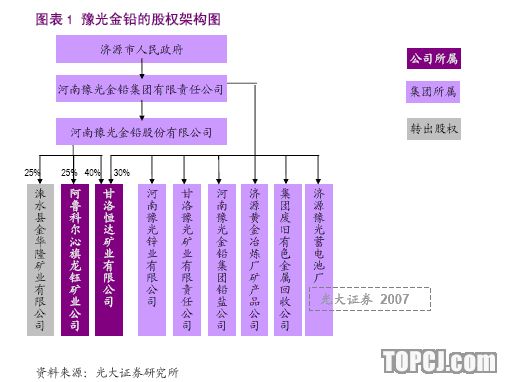

公司的大股东为河南豫光金铅集团有限责任公司,最终实际控制人为济源市人民政府。

调研现场:冶炼业务模式发展成熟冶炼加工业务模式稳定公司主要从事电解铅的冶炼加工业务,拥有国内铅冶炼行业最为先进的生产技术,包括“非定态SO2转化技术”、“CX集成系统分解处理技术”、“富氧底吹氧化—鼓风炉还原熔炼技术”和“湿法金银生产技术”等多项先进技术。

目前,公司从事单一的冶炼加工环节,没有矿山采选业务,生产的主要原料铅精矿全部外购。公司采购的铅精矿的铅金属含量在50-70%左右,价格的确定主要参照上海金属市场的精炼铅现货价格,在此基础上扣除一定的加工费。加工费主要受到铅精矿的供求关系影响,当前国内市场上铅精矿供应不足,加工费处在较低的水平(2000-3000元/吨),铅价上涨的绝大部分收益被上游采选环节占有。作为公司的主要产品,电解铅的生产盈利能力较弱,毛利率水平较低,近三年来维持在2-5%左右,占公司利润的比重也在逐步下降。

公司通过多年的探索改进,掌握了一套成熟的多环节的综合回收技术,主要包括对粗铅冶炼过程中的SO2和电解环节的阳极泥的回收,形成了金、白银、粗铜、次氧化锌和硫酸等系列副产品,明显提高了生产经营效益,使得主营业务的毛利率提升到7-8%的水平。在副产品的盈利测算过程中,不考虑原料成本,该部分产品的毛利率水平较高,逐步成为公司利润的主要来源。

生产规模增长相对稳定经过50年的不断发展,公司的铅及各种金属的产能得到大幅提高,目前已经形成的产能包括:电解铅30万吨/年,硫酸18万吨/年,白银500吨/年,金2吨/年,次氧化锌2万吨/年,粗铜2000吨/年。

2006年以来,公司10万吨/年的再生铅项目逐步投产。根据我们的了解,上述再生铅项目已经包含在公司的精炼铅30万吨/年的产能以内,再生铅的产量主要根据废蓄电池的原料采购情况确定。由于废蓄电池的回收成本相对较高,再生铅项目的社会效应远大于经济效应,其盈利能力与原生铅环节相当。

市场关注的5000吨/年(并非5万吨/年)阳极泥金银扩改工程同样属于技术改造领域,正在逐步适用。据我们了解,由于原先公司对阳极泥贵金属的回收率已经达到较高水平,该扩改工程的运用对贵金属的产量不会有较大的提升,但是可以提高工作效率,降低贵金属的回收成本。

随着“富氧底吹氧化—鼓风炉还原熔炼技术”的成熟运用,以及再生铅产能的逐步释放,公司的粗铅冶炼环节的产能相对充足,生产规模进一步提升的瓶颈在于电解环节。目前,再生铅和金属副产品的回收冶炼属于国家鼓励发展的领域。作为首批循环经济的示范单位,公司有条件根据自身发展的需要进行产能扩建。

对外投资收益尚需等待公司目前没有直接的金属矿产资源,原料供应是制约公司发展的主要瓶颈。目前公司已经参控股两家矿业公司,致力于金属矿山的勘探和开发。

其一是位于四川的甘洛恒达矿业有限公司,公司持有40%的股权,主要从事四川地区的铅锌矿山开发。目前,甘洛恒达矿业有限公司尚没有确定的矿山资源开发项目,短时内不能给公司形成经济收益。

其二是位于内蒙古的阿鲁科尔沁旗龙钰矿业有限公司,公司持有25%的股权,主要从事投资开发龙头山银多金属矿山。龙钰矿业开发有限公司初步完成了龙头山矿区的地质勘探工作,已经建成投产了日处理矿石300吨的选矿厂,2008年前难以给公司业绩带来较大提升。

42007-09-25豫光金铅集团公司向资源性企业转变近年来,为了充分发挥铅锌互补的冶炼优势,最大限度地进行资金综合利用,集团公司在锌冶炼加工项目的建设和矿山投资领域颇有建树。

自2003年以来,集团公司先后投资建设了30万吨电解锌冶炼项目的一、二期工程,其中一期10万吨/年项目于2006年底达产,二期10万吨/年项目于2006年12月30日奠基开工,当前建设进展顺利。

在2004-2006年期间,集团公司分别竞得四川甘洛矿山3处铅锌矿区,其中出资5150万拍得赤普2号铅锌矿探矿采矿权、出资1.61亿拍得老915--1号铅锌矿探矿采矿权、出资2.91亿元成功竞得甘洛县尔呷地吉铅锌矿探矿权。甘洛县尔呷地吉铅锌矿勘查程度为普查,矿区属甘洛县沙岱乡所辖,面积6.75平方公里,铅锌金属资源量(333+334)56.2318万吨。2006年甘洛豫光矿业有限责任公司锌精矿和铅精矿的金属产量分别为1.3万吨和3.0万吨,2007年的产量约在4-5万吨。

集团资产注入的时机远未成熟在公司上市的过程中,集团公司将铅冶炼加工的优质资产装入上市公司,保留了部分为上市公司配套服务的业务。通过多年的不懈努力,集体公司着力开拓铅冶炼以外的相关业务,上下延伸发展了锌的冶炼加工、矿山投资和蓄电池项目。目前,市场存在集团公司将上述优质资产装入上市公司的强烈预期。

通过实地调研和对集团公司发展历程的了解,我们认为短期内集团将自身拥有的矿山资产和电解锌项目资产注入到上市公司的可能性很小。这其中的原因有很多,但是最主要的是当前集团公司尚没有解决好历史遗留问题,资产注入的动力不足。我们认为,集团公司有关股权激励或者员工持股问题的妥善安排,是资产注入的前提条件。

盈利预测:业务保持平稳增长经过多年的发展,豫光金铅发展公司成为亚洲最大的铅冶炼企业和目前国内最大的白银生产企业。近期公司投入建设了多项技术改造,不断提高生产效率和综合回收水平,但是对产能的提升效果不甚明显。根据公司对外投资的进展情况,矿山投资在2008年以前给公司业绩带来较大改善的可能性较小。我们认为,未来几年公司的业务不具备大幅扩张的条件,但将会保持平稳增长。

通过对公司基本面的分析研究,结合此次实地调研所了解的情况,我们预测公司2007-2008年的EPS分别实现0.65元和0.72元。

估值水平:短期不具备优势2006年底以来,国内A股市场的估值水平逐步提升,有色金属行业的表现十分突出。市场对有色金属行业给予了相应的价值重估,主要包括资源价值重估、行业景气周期延长的预期和资产重组因素。

根据公司的经营模式,我们认为公司属于典型的有色金属冶炼加工环节,矿山资源的缺乏是公司提升盈利能力的瓶颈所在。考虑到较长时间内集团公司实施资产注入计划的动能不足,公司在估值水平方面不适合给予相应的溢价。

在具体的估值水平方面,我们认为可以选取两类上市公司进行比照,其一是铅锌行业,其二是单纯的冶炼加工企业。由于国内铅锌行业重点上市公司大多属于矿产采选、冶炼和加工一体化的企业,生产经营盈利能力突出,估值水平相应高于单纯的冶炼加工企业。我们认为豫光金铅的估值水平应当考虑自身的盈利模式和行业特征,参考上述两类上市公司的估值情况。

当前国内的铅锌行业重点上市公司2007年和2008年的平均动态市盈率分别为45.62x和38.85x,具备单纯冶炼加工业务重点上市公司的平均动态市盈率分别为45.53x和31.74x。近期市场表现较为突出,目前公司不具备估值优势,我们给予“中性”的投资评级。

投资评价和建议:短期观望公司是中国铅冶炼行业的领军企业,具有较强的规模优势。由于没有上游的采选业务,目前公司的盈利能力存在结构性能瓶颈。从长期来看,公司对外投资的收益和集团公司的资产注入计划都将为公司业绩带来大幅增长,但是市场需要给予相当长的等待时间。

总之,我们认为公司未来具备做强做大铅锌产业的基础条件,坚定看好公司未来的发展前景,但是近期公司的市场表现使得公司的估值不具备优势,建议投资者观望。

风险分析

国家出口税收政策的不确定性,可能会对公司的业绩造成阶段性影响。

作者:王峰 光大证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)