|

“十一五”期间华电国际装机容量复合增长率达到28.2%,远远高于全国平均水平。装机分布多元化有利于减少对单一省份的依赖。公司对机组利用率、煤炭价格、利率变动较为敏感,机组利用率的上升对业绩影响显著。公司长期增长潜力较大,给予“推荐-A”的投资评级。

公司最大的亮点是装机容量的持续快速增长。2005年公司控参股装机容量为10307.2兆瓦,2006年达到14782.2兆瓦,预计2007年底达到20772.2兆瓦,在两年之内实现产能翻番。

区域龙头向全国扩张,收入和利润来源将更加均衡。2006年底公司80%左右的权益装机容量集中在山东省,在山东省占有最大的市场份额。由于山东省2006年新增装机11009.5 兆瓦,导致公司06、07年机组利用小时大幅下降,对公司业绩产生不利影响。随着新建机组的投产和对大股东发电资产收购的完成,公司2008年发电资产分布将更加合理,权益资产在山东的比例下降到55%左右,而在四川、宁夏、安徽、河南等省的装机比例上升至45%左右。

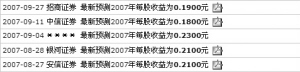

在机组利用小时下降速度放缓,煤价基本稳定的前提下,预计07-09年每股收益分别为0.19元、0.32元和0.40元。由考虑到公司能够比其他公司更大地分享用电需求的快速增长,给予“推荐-A”的投资评级。

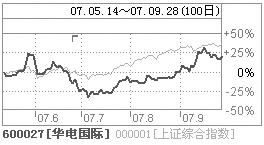

关键数字:该股最新价格为10.81元。目前共有18家机构对该股作出评级,其中3家“买入”,8家“增持”,8家“中性”,2家“减持”。

|