独特的公司,乐观的前景

世界经济的稳步增长引爆了能源的旺盛需求,国际油气价格维持在高位,各国石油公司纷纷加大勘探生产力度,资本开支迅速攀升,这为相关的油田服务商提供了巨大的发展机遇..中海油服是目前国内、也是亚洲最大的一体化油田服务提供商,公司业务涵盖了从钻井服务、油田技术服务、船舶服务到物探勘查服务等油气勘探、开发、生产的各个环节。

公司拥有显著的技术、资金、人才、市场等优势,在中国近海油田服务领域居垄断地位

相对于陆地油气,我国海上油气资源勘探开发起步晚,潜在资源储量大,未来勘探空间广阔,这片蔚蓝色的海域将是我国未来能源保障的希望所在,这片海域同时也是中海油服的主要作业区域,在这一领域拥有垄断地位的中海油服发展前景乐观..控股股东中海油总公司是中国海上勘探开发规模最大的公司,也是全球最大的海上石油天然气勘探和开发公司之一。部分境外油气公司,也通过与中海油订立的产品分成合同,在中国近海作业。控股股东的行业地位将支持中海油服未来市场的拓展和垄断地位的保持。

我们对其07、08、09年的业绩预期分别为0.42、0.56和0.69元/股,参照海油工程二级市场的定位,结合DCF估值模型计算结果,我们认为中海油服A股价值中枢在20元左右,首日上市给出的买入/卖出限价分别为20/25元,投资者可在20元以下吸纳。

能源行业:持续景气近期国际原油价格走势强劲,在创出历史新高后出现了些许回落。石油作为应用范围最广的基础化石能源,具有资源分布相对集中的特点,所以其战略地位异常突出。石油是一种特殊的商品,其价格并不是一个简单的经济问题。国际油价的决定因素可分为三个层面,首先是世界原油的供需状况,这也是决定油价的基本因素,其次是用油国与产油国、用油国与用油国之间多方政治力量的博弈,最后一个层面是飓风、恐怖袭击、地缘政治等短期因素。在这些影响因素里,我们认为原油供给是决定油价的基础变量,在未来供需维持弱平衡的情况下,国际原油价格有维持高位的理由,能源行业将持续景气。

毫无疑问,在世界经济稳步增长,原油需求与日俱增的情况下,原油供给相对刚性的问题变得愈加突出。从美国能源署最新的统计数据来看,04年以来非欧佩国家原油供给的增长始终小于需求的增长,进入06年这一现象越发严峻,与此同时,欧佩克国家的剩余原油产能02年以来锐减,近两年一直维持在100-150万桶/天的历史低位,以至于多年前一直存在的油价与OECD商业库存之间的负相关关系也不复存在。另外,BP能源统计公布的数据也显示,原油储采比等表征中长期供给能力的指标依然处于低位,世界原油供给与需求间的结构性矛盾相当突出。

在未来推动原油需求的因素中,我们尤其不能忽视“中国”力量,目前中国原油的表观消费大约700万桶/天,但如果考虑到石化产品近50%的进口依存度,国内潜在的石油消费可能接近900万桶/天,占世界原油消费的11%,仅次于美国(25%),排在后面的依次为欧盟(18%)和日本(6.5%)。按8%的年均需求增长率计算,仅中国未来每年新增的原油需求就达到70万桶/天,欧佩克国家100-150万桶的剩余产能的确看起来有点紧张。上世纪60-70年代,随着日本工业结构向重化工业的转变,日本油气资源消费占比由最初的个位数上升到百分之十几,日本经济的腾飞直接带动了原油价格跃上新的台阶,本世纪中国的重化工业进程和经济崛起对原油价格的推动作用同样不可小视。

油田服务:空间巨大受原油价格走高影响,世界各大油气公司近几年在勘探、开发、生产等领域的资本开支不断增加,油田服务行业显著收益,设备利用率和平均日费率双双走高,行业景气度显著上升。据OPEC的统计资料显示,全球石油勘探开发资本性开支的规模从1999年约1100亿美元,增长到2006年约2200亿美元,增长了1倍。根据国际能源署(IEA)的预测,到2010年前述的资本性开支将达到3100亿美元的规模。油田服务也未来发展的空间十分广阔。

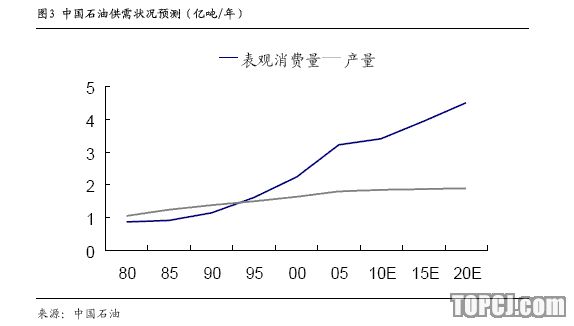

中海油服新股定价由于中国经济近十年来的高速增长,能源消费增长也非常显著。从2003年开始,中国成为世界第二大能源消费国,2006年我国原油表观需求3.22亿吨,进口依存度45%,预计2010年原油表观需求将突破4亿吨,届时进口依存度将进一步加大。为满足需求增长并降低对外依存度,中国开始加大能源开发利用的力度,来自中国三大油气公司(中石油、中石化和中海油)的数据表明,2005年前述三大公司合计勘探开发资本性开支为人民币1241亿元,2006年达到人民币1480亿元,增长约20%。

其中主导中国海上油气市场的中海油2004年-2007年的勘探开发资本性开支的年复合增长率达到36%,2007年预计将达到325亿元。

相对于陆地油气,我国海上油气资源勘探开发起步晚,潜在资源储量大,未来勘探空间广阔,这片蔚蓝色的海域将是我国未来能源保障的希望所在,这片海域同时也是中海油服的主要作业区域,中海油服在该作业区域拥有垄断地位。据统计,中国近海探区面积约130万平方公里,油气资源储量约为400亿吨油当量,但油气资源的探明率(尤其是海洋油气资源)相对较低,处于勘探的早中期阶段。随着陆地油气资源总量的减少,海洋油气资源将成为未来中国的重要能源支柱。

中海油服:优势显著中海油服是中国近海最具规模且占主导地位的综合油田服务供应商,操作着中国最强大的海上石油服务装备群,业务涉及石油天然气勘探、开发及生产的各个阶段,主要分为钻井服务、油田技术服务、船舶服务、物探勘察服务四大板块。

中海油服是中国近海实力最为强大的钻井服务供应商,目前操作12艘自升式钻井平台和3艘半潜式钻井平台。公司作为中国近海规模最大、实力最强的油田技术服务供应商,提供包括测井、钻完井液、定向井、固井、完井增产等在内的全面的专业服务。

中海油服拥有中国规模最大、功能最齐备的近海工作船队,截至2007年3月31日共拥有各类工作船70艘、油轮5艘、化学品船4艘。

作为中国近海物探勘察服务的主要供应商,中海油服拥有7艘物探船和4艘海洋工程勘察船。公司的经营作业区域目前已经扩展到印尼、缅甸、菲律宾、澳大利亚和墨西哥等13个国家和地区,国际化发展态势初步形成。

相对于其他竞争对手,中海油服拥有非常显著的竞争优势。

1)公司是国内、也是亚洲最大的一体化油田服务商,拥有比较完整的产业链,可提供勘探、开发及生产等阶段的一体化油田服务。完整的产业链条使公司具备了为客户提供一体化的管理服务的能力,同时具备了交叉销售潜力和成本优势,并进一步提升了整体竞争实力。完整的产业链条还使得公司的收入和现金流受益于行业的不同阶段和各个环节,从而更具备稳定增长的潜力,公司相对某一领域的专业化公司,拥有更强的抗经营风险能力。

中海油服新股定价2)公司在中国近海油田服务市场居主导地位。控股股东中海油总公司是中国海上勘探开发规模最大的公司,也是全球最大的海上石油天然气勘探和开发公司之一。部分境外油气公司,也通过与中海油订立的产品分成合同,在中国近海作业。控股股东的支持将支撑中海油服未来市场的拓展和垄断地位的保持。作为中国近海钻井服务、油田技术服务、近海工作船服务和物探勘察服务的主要供应商,中海油服在市场上拥有和操作规模最庞大和功能最广泛的大型装备群,具有较强的竞争能力,可服务于整个中国海域的油田服务市场。

3)积极的国际化战略助推公司未来发展。截至2006年底,中海油服的作业地域已经扩展到印尼、缅甸、菲律宾、澳大利亚和墨西哥等13个国家和地区,同年度海外销售收入已经达到营业收入16.9%。中海油服国际化发展态势现已基本形成,国际市场的品牌形象也初步建立。

4)拥有高素质的人才储备和强大的技术研发能力。目前中国拥有20多所石油院校,每年培养超过3万名油气相关专业的毕业生。中海油服作为中国海上油田服务行业的主导者,品牌优势、良好的企业文化氛围和清晰可见的发展轨迹等有利因素吸引了众多优秀专业人才的加盟。在行业竞争激烈、人力资源成为行业瓶颈的现状下,中海油服的人才优势为公司的快速发展,特别是国际化扩张提供了丰富的人力资源储备,成为公司能够快速发展的重要优势之一。另外,中海油服以科研成果产业化应用为目的,建立和完善了技术研究和支持体系,搭建了完善的技术发展平台,不断研发自主技术,技术研发能力不断增强。

估值和投资建议作为中国最大的一体化油田服务提供商,我们认为,中海油服未来发展前景乐观,我们对其07、08、09年的业绩预期分别为0.42、0.56和0.69元/股,参照海油工程二级市场的定位,结合DCF估值模型计算结果,我们认为中海油服A股价值中枢在20元左右,首日上市给出的买入/卖出限价分别为20、25元,投资者可在20元以下吸纳。

作者:王晶 东方证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)