核心观点

公司产品定位在中高端市场,毛利率较高。公司平均毛利率在25%左右,其中全顺商用客车毛利率在30%以上,公司的净利率较高,接近10%,均高于汽车行业内的平均水平。尽管在中高端市场受到长城、庆铃等公司的挤压和冲击。

但公司认为江铃能够在中高端市场保持优势。我们认为由于其他厂商纷纷进军中高端市场,公司产品将受到一定价格压力,市场营销推广费用也会有所增加。净利率将会有逐渐降低的趋势,但在近几年内,仍能够保持在行业平均水平之上。

采取渐进发展模式。公司采取稳健的发展策略。产能扩张,销售网络,研发都采取逐步提高的方式,近期内无重大的投资项目。长期看来增长十分稳定。2007年预计全部销售汽车在9万辆左右,2010年公司销售目标为15万辆左右,2007-2009年年均增长率18.6%。处在一个成熟稳定增长的阶段,跨越式增长很难显现。

公司财务状况健壮。中报显示公司长期负债仅1.75亿元。资产负债率43%,是同类公司中负债率最低的公司之一。承受风险能力较强。预计在未来几年内的经营状况能够保持良好势头。未来收益能够保证。

竞争压力增加,增长速度有限。公司产品定位在中高端,短期内不太可能也没有计划向低端商用车市场扩张。而其他中低端厂商不断的向中高端市场拓展,公司在中高端市场的优势地位将受到挑战,行业内的竞争也日益激烈。从上半年看,公司的市场份额受到挤压,第二季度通过降价才使销量有所回升。另一方面,商用车市场自身增长有限。综合以上因素,公司虽然能够保持持续的增长,但在未来的增长速度将受到压力。

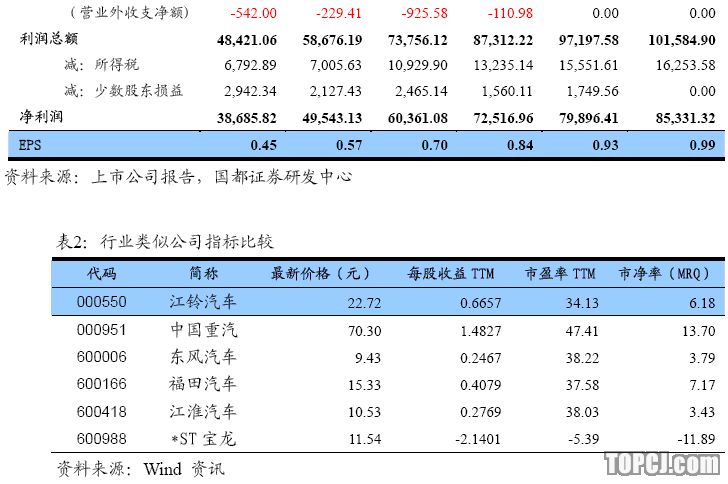

盈利预测:预测江铃汽车2007-2009年每股收益分别为0.84,0.93,0.99元。按照9月27日收盘价计算动态市盈率为27,25,23倍。按照公司2008年25-30倍市盈率计算,6个月内的合理股价位为23-28元。按照9月27日的22.72的收盘价计算,最高仍有22%左右的上涨空间。给予“推荐-A”的评级。

公司产品分析

商用车的增长速度有限,在未来几年将逐渐平稳在10%-15%之间。考虑到全顺新车型V348将在08年推出,以及市场容量自身的增长,我们认为全顺销量的增长幅度在15%左右。净利润的增长略高于10%。

江铃JMC品牌轻卡利用的是五十铃汽车的技术,并通过逐渐消化吸收,基本实现了自主化,成本上进一步得到了控制。JMC品牌的轻卡同样定位在高端市场。2007年底即将推出的宽体轻卡N900,将是公司在中端轻卡市场的又一款主力产品。江铃汽车的轻卡产品毛利率较低,约为20%,随着公司在中端轻卡市场的扩张,净利润率有进一步降低可能。我们认为JMC轻卡的市场增长能够维持在15%左右。而净利润的增长将会在10%左右。

江铃的皮卡品牌宝典同样属于中高端,在同类型柴油皮卡中销量第一。但由于中国对皮卡在城镇行驶有诸多限制,整个皮卡市场在中国增长缓慢。江铃2007年上半年共销售皮卡14094辆,同比增长3%。我们认为由于皮卡市场在中国增长缓慢,此块业务净利润的增长速度也将很缓慢。

业绩预测与投资评级

预测江铃汽车2007-2009年每股收益分别为0.84,0.93,0.99元。按照9月27日收盘价计算动态市盈率为27,25,23倍。由于公司增长速度较低,给予合理市盈率为25-30倍。6个月内的合理股价位为23-28元。按照9月27日的22.72的收盘价计算,最高仍有22%左右的上涨空间。给予“推荐-A”的评级。

作者:徐才华 国都证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)