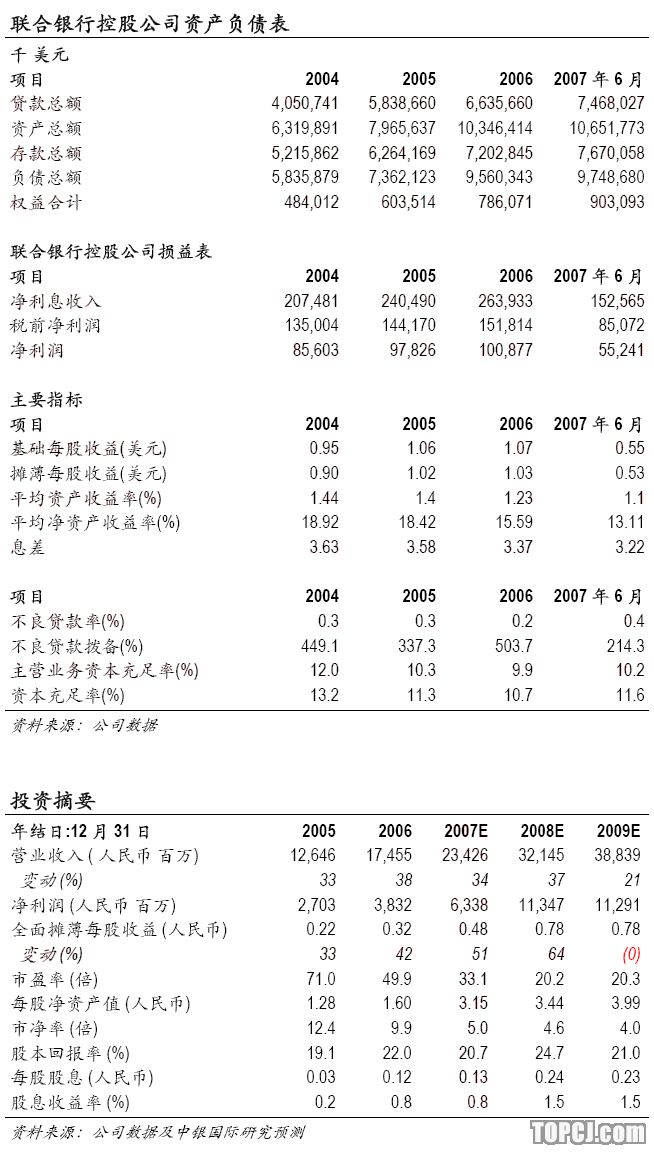

计划收购美国某银行权益。民生银行宣布将投资于美国的一家金融集团——联合银行控股公司(UCBH.US/美元18.37,未有评级)。投资金额为2.12亿-3.17亿美元,占投资标的总股本的4.9%-9.9%,占民生银行净资产的6%。

此项交易有待中美两国相关监管部门的审批。考虑到美国在允许中国银行进入美国金融服务行业方面控制严格,我们对此项交易是否能够顺利完成颇感担忧。

并不能视为重大利好。我们认为民生银行进军海外市场将对该行造成一定的负面影响。首先,与高速发展的中国银行业相比,目前投资于成熟的海外市场并不是明智之举;其次,民生银行对美国的金融市场了解并不充分,汇兑风险、利率风险和其他风险都有可能成为此次投资的潜在威胁;第三,根据我们的计算,投资美国联合银行控股公司为民生银行带来的每股收益贡献尚不足0.01人民币,因此这是一项低收益高风险的战略投资。

投资陕国投。民生银行宣布将以每股16.38人民币的价格认购陕国投(000563.SZ/人民币25.85,未有评级)非公开发行A股普通股1.43亿股。交易完成后,民生银行将持有陕国投25.04%的权益,为大股东之一。陕国投主要从事信托业务。尽管我们认为从长期来看参与信托市场会为该行提供更多的发展机遇,但同时我们认为民生银行将面临业务分散风险。此外,民生银行以123倍的07年预期市盈率和2.6倍的07年预期市净率收购陕国投代价较高。短期来看,陕国投带来的利润贡献将十分有限。此项收购对08年每股收益增厚将不足0.01人民币。

估值并不昂贵。该股目前股价相当于21倍的08年预期市盈率和5倍的08年预期市净率,略低于A股银行板块的平均水平。我们认为这两项投资并不能为民生银行带来丰厚的利润,因此我们对该股维持同步大市评级。

作者:袁琳 中银国际

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)