投资要点:

粘胶短纤价格在8月份之后再次上涨,目前市场平均价21900元,比年初上涨48%。

需求是拉动粘胶短纤价格上涨的主要原因,其中纺织旺季到来、人棉纱市场的好转以及出口量的持续增加是直接原因,而近年来技术的进步、产业的升级和品质的提高扩大了产品的应用领域使棉纺织原料中用粘比不断提高是根本原因。

从粘胶短纤淡季价格稳定、产能扩张之后仍然供应紧张的形势来看,国内粘胶短纤的供需关系略有紧张,根据目前已知的扩产计划和全球范围内需求判断,2010年前粘胶短纤的供需还将维持在基本平衡范围内,明后年行业景气还可以维持。

在行业景气背景下,山东海龙作为行业龙头公司,在规模、技术、环保、原材料一体化方面的优势突出,而阻燃和高湿模量差别化短纤的扩产和在新疆合作建设原料浆粕和短纤扩产,使公司的核心竞争力进一步提高,抗风险能力增强。

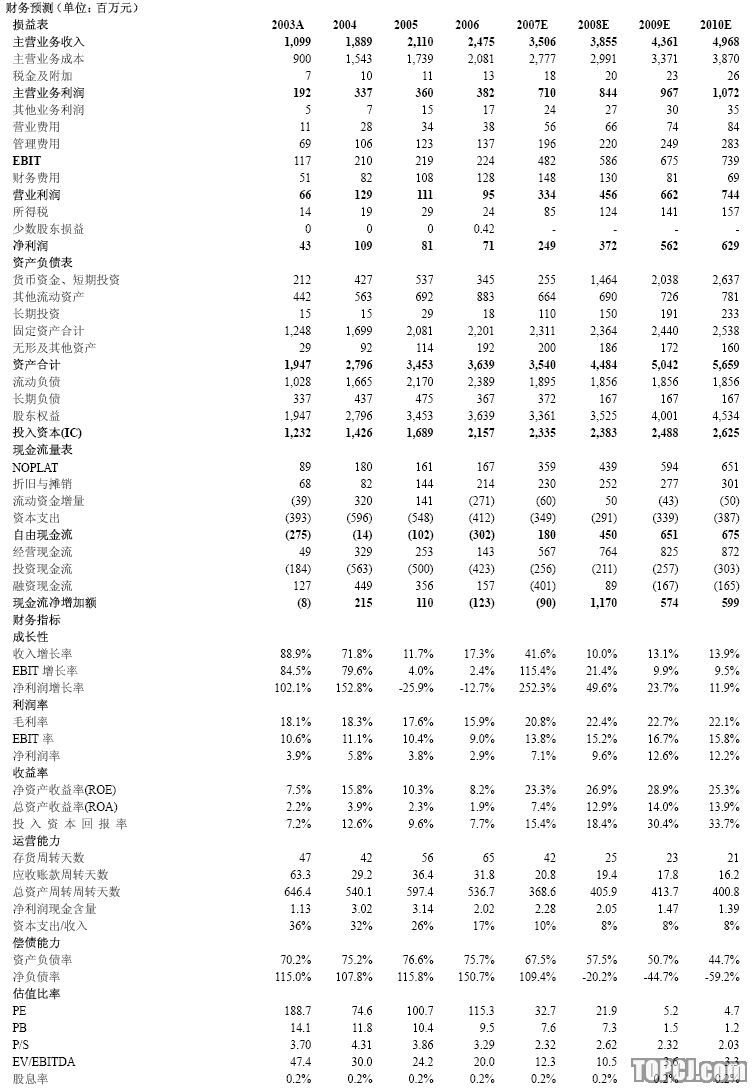

三季度短纤价格维持高位,预计单季每股收益超过0.17元,前三季度EPS可超过0.40元,全年EPS可达0.6元,同比增长245%。明年,阻燃和高湿模量纤维的全面投产将增加近6亿的收入和约2亿的毛利,再考虑到新疆浆粕等投产,可以增加每股收益约0.4元(未摊薄)。预计明年公司的销售收入、净利润分别同比增长13%和50%,每股收益0.9元。

07-09年的动态市盈率分别为36、24和16,相比于目前整个市场较高的市盈率,估值相对偏低,以08年30倍市盈率给予目标价27元,建议增持。

作者:任静 国泰君安

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)