投资要点:

企业投资价值取决于其业绩持续增长能力,这又由产业演进景气度及其企业相对竞争优势所决定。当产业演进处于景气度高峰期时,具相对竞争优势的企业业绩增长可获得倍数增长效应;当产业演进处于景气回调时,具相对优势企业可以借产能扩展和效率提升更具有抗周期性。

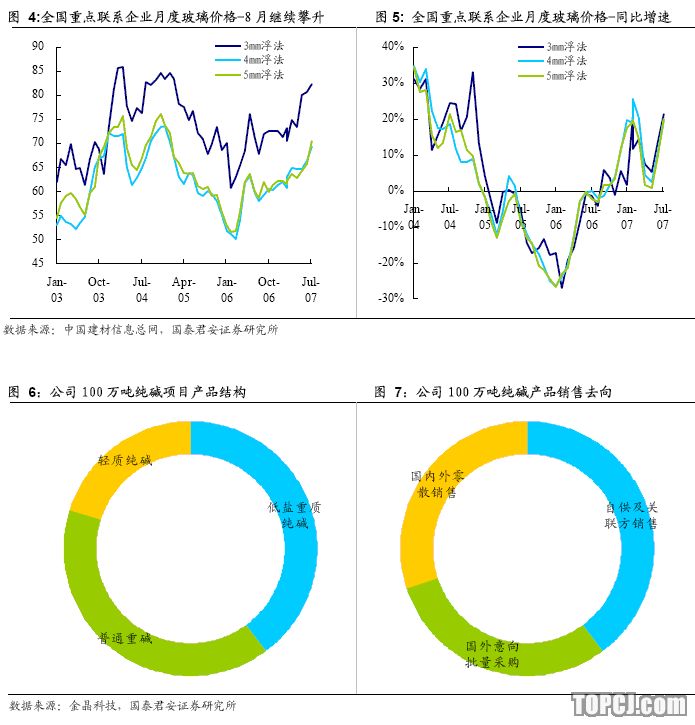

浮法玻璃行业演进包含三个逻辑:一是随供需关系变化价格呈现周期性变化;二是随下游消费需求变化产品逐步升级;三是行业内企业相对竞争格局发生变化。这三个逻辑的交替融合基本决定了企业业绩波动和股价理性繁荣程度,而国家政策行为和企业管理张力是决定性变量。

《做好淘汰落后平板玻璃生产能力有关工作的通知》、《平板玻璃行业准入条件》等调控政策将有效控制玻璃产能供给,平滑供需关系进一步提升行业景气度;《河北省建设工程第五批限制使用和淘汰产品目录》鼓励双层节能玻璃应用在拓展玻璃新生需求上更具有政策示范性。

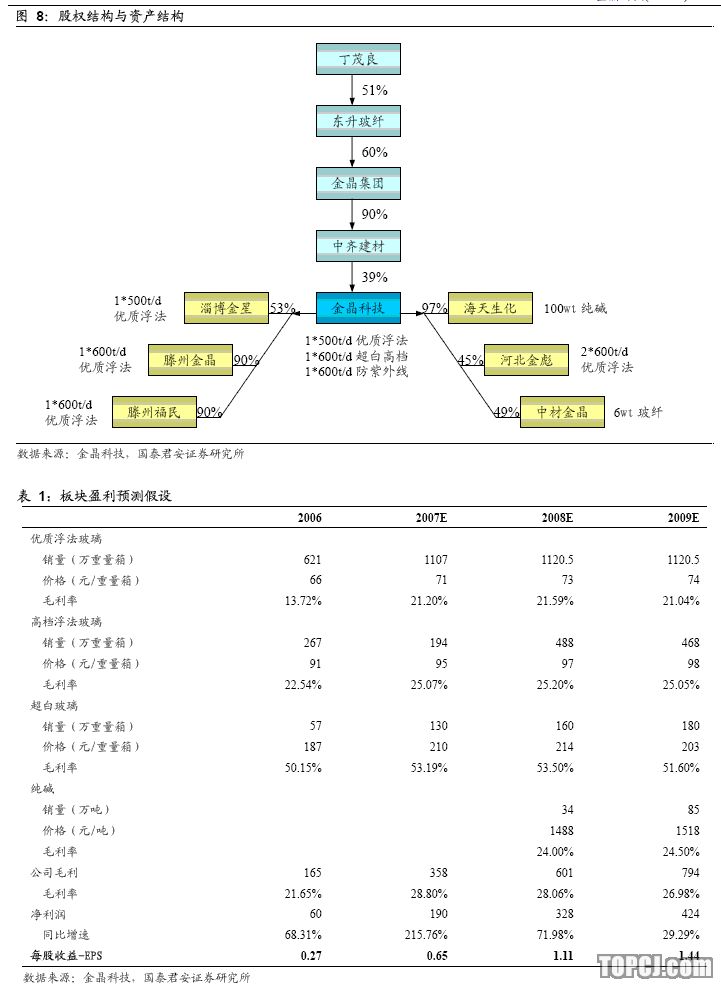

在目前玻璃行业演进处于景气周期时,企业管理张力决定着企业投资的差异化。金晶管理张力体现在持续扩展浮法玻璃产能同时,把产品领域延伸至超白玻璃和纯碱项目的蓝海,实现有效的成本节约和标新立异战略。政策驱动行业景气演进、管理张力强化是金晶本轮理性繁荣的根源。..管理层利益和公司利益趋同将有效加强企业管理张力在业务规模和新领域拓展上的惯性;而国家在节能环保等政策背景下倡导的节能玻璃和玻璃高档化消费的需求将为这种张力的惯性拓展提供市场需求。目前企业仍旧长期增长机制:行业演进提供新需求、管理张力惯性仍在。

自年初以来我们共计撰写7篇公司报告和6篇行业报告进行推荐,也是基于这种逻辑判断。在目前价格和时点重新审视公司投资价值,我们认为公司获取长期增长的深层政策行为和管理张力惯性仍在,短期或将受大盘估值中枢波动影响,但仍具有长期投资价值,维持评级不变。

作者:韩其成 国泰君安

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情