投资要点:

我国已经成为全球最大的铜材产品生产及消费国家

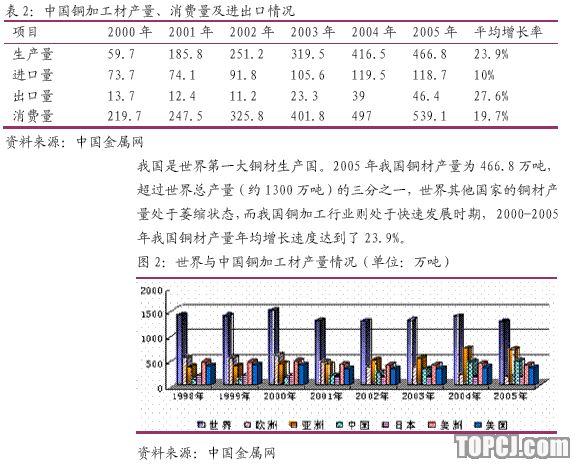

2000-2005年我国铜材产量年均增长速度达到了23.9%,铜材消费量年均增长率达到了20.4%。国内铜板带消费量将持续增长,预计到2010年国内铜板带材需求量将达160万吨左右;国内青铜、白铜板带材的市场缺口较大,表现为进口量的持续增长;目前国内普通铜板带材市场竞争较为激烈,而高精度铜带则供不应求。

精密铜带是公司未来业务发展的重点

公司精密铜带具有较高的加工费和技术水平;此次发行募集资金计划投入精密铜带产能的改造与扩张,预计公司到2010年公司铜带产量将达到5万吨,精密铜带产量将达到8万吨。

芜湖港口有限责任公司股权价值为2.2元/股

公司持有的芜湖港口有限责任公司40%的股权,而芜湖港口有限责任公司目前持有芜湖港44.66%的股权,此部分股权价值为2.2元/股。

飞尚集团具有完整的铜产业链

飞尚集团已经拥有了一条完整的铜产业链,飞尚集团的铜业上市公司只有鑫科材料,不排除未来利用鑫科材料来整合铜业资产的可能。

公司目标价位为20.24元,投资评级为“买入”

我们预测公司07-09年EPS分别为0.43、0.41、0.65元。给予08年40倍PE估值,考虑到公司具有资源注入预期,虽然目前还不明确,但还是可以享受10%的溢价,再加上芜湖港的股权价值,公司目标价位为20.24元,投资评级为“买入”。

一、公司基本情况分析

1.1公司基本情况

安徽鑫科新材料股份有限公司是以发起方式设立的股份有限公司,发起设立时股本总额为6500万元,2000年10月26日向社会公开发行人民币股票(A股)3000万股,发行后公司股本总额为9500万元。2000年11月22日“鑫科材料”3000万A股在上海证券交易所挂牌上市。公司主要从事稀土光亮铜杆、稀土合金铜带、超薄铜箔、金属基碳纤维复合材料制品、氧化物系精密陶瓷粉体及制品、钼酸铵系列产品以及辐照特种电缆等的开发、生产、销售。

1.2公司股本结构与实际控制人

公司大股东为芜湖恒鑫铜业集团有限公司,持股比例为44.35%。而李飞列通过深圳飞尚实际控制了鑫科材料。深圳飞尚的股权结构为:李非列家族100%控股深圳飞尚,其中李非列持有60.74%的股份,其父母李清泉和李瑞金各持有17.39%的股份,其兄弟李非文(鑫科材料董事长)持有4.48%的股份。

二、铜加工行业分析

2.1铜加工行业分析:中国是全球最大的铜材生产及消费国家

据统计,中国124个产业中,有113个产业使用铜产品,铜加工材被广泛应用于电子电气、电力、轻工、机械制造、家用电器、汽车、建筑、国防、交通运输等行业。铜的消费水平与国民经济GDP线性相关系数高达0.9,中国铜加工业和铜板带材正处在迅速发展的辉煌时期。

近十年来,随着我国国民经济的持续快速发展,以及国际分工的影响导致制造业加速向亚洲特别是中国转移,国内铜产品的生产及消费迅速增长,我国已经成为全球最大的铜材产品生产及消费国家。

根据产品形状和用途的不同,铜加工业又可细分为铜线材、铜管材、铜板带材、铜箔材加工等子行业。

中国经济的快速发展与制造业水平的迅速提高,已经推动我国成为世界第一大铜消费国。中国的房地产、电子产品、家电产品以及国家电网建设的快速发展对铜加工材形成了强大的消费能力。2005年我国铜材消费量超过550万吨,2000-2005年年均增长率为20.4%。其中铜板带表观消费量为102.5万吨,铜管90.8万吨,铜棒和条杆为278.1万吨。

2.2铜板带材行业分析

国内铜板带消费量将持续增长

国际铜板带材的生产主要集中在中国、美国、日本和德国,产量约占世界总产量的60%左右,其中中国产量增长最快,但高精度铜板带材的生产主要集中在日本、德国和美国。国际铜板带材的消费主要集中在中国、美国和日本。

虽然国内铜板带材生产已经迅猛发展,国内产量增长速度超过了消费量增长速度,但“十五”期间我国进口铜板带材的数量仍然持续增长,从2000年的17.1万吨增至2005年的27.3万吨,成为全球最大的铜板带材进口国。中国铜板带材进口主要来自中国台湾、日本、德国和韩国,进口产品主要是引线框架铜带、高精度锡磷青铜带、变压器铜带、无氧铜带及高精度黄铜带等高端产品。

国内铜板带消费量将持续增长,市场潜力很大。专家预测,到2010年国内主要消费领域铜需求量为662万吨,同时根据有色金属工业协会统计数据,铜板带材消费量占总用铜量的25%左右。由此,预计到2010年国内铜板带材需求量将达160万吨左右。

国内青铜、白铜板带材的市场缺口较大

中国铜板带材的需求结构呈现多层次、多元化的复杂态势,从普通紫、黄铜板带到高端的高精度电子铜带,都有较大的需求。从2005年中国铜板带材分品种进出口情况可以看出,国内青铜、白铜板带材的市场缺口较大,表现为进口量的持续增长。同时在这一市场,国内产品的市场竞争力也在逐渐增强,表现为出口量的增长。而在紫铜、黄铜板带材领域,国内企业的供应能力正在加强,进口量增加较小,紫铜板带在替代进口方面已经取得了一定成绩。

高精度铜带供不应求,市场前景广阔

从产品质量需求分析,铜板带材将向高质量、高精度、高表面,超薄、高效和满足特种需求方向发展,由此导致行业内的产品结构调整和产业升级。目前国内普通铜板带材市场竞争较为激烈,而连接器铜带、锡磷青铜带、引线框架铜带、变压器带、电缆带、水箱带等均不同程度地存在着供不应求的局面,仅上述高精度铜带到2010年就会增加35万吨左右的需求。

铜板带材成为投资热点,专业化生产是未来发展趋势

中国铜板带材行业正成为一个新的投资热点。国内原有铜板带材生产企业纷纷进行技术改造,目的是提升铜板带材的质量水平和扩大产能,国内铜冶炼企业也开始进军铜板带市场,延长自身产业链。预计未来几年内有3-4个年产能6-10万吨的大型铜板带材项目筹建或投产,如铜都铜业、江西铜业、中铝大冶等,将对今后国内铜板带材生产状况产生深刻影响。国际铜加工企业也紧盯着巨大的中国市场。除了日本古河电工在无锡已建成投产的工厂外,韩国丰山、美国奥林、德国代傲金工等也积极筹划在中国建厂。

铜板带品种的专业化生产成为发展趋势。随着市场竞争的加剧,铜板带生产企业纷纷加大产品结构调整力度,向品种生产专业化方向发展,提升规模,稳定质量、降低成本,以提高产品综合竞争能力,如中铝洛阳铜业有限公司的引线框架带、山东菏泽广源有限公司的汽车水箱带,精诚铜业的锡磷青铜带等。

三、公司业务分析

3.1公司主营业务收入与毛利率变化分析

公司主要产品分为两大类:铜基合金材料和辐照特种电缆。2003-2007年上半年,公司的主营业务保持较快增长,我们认为这主要和公司产品产量提升与铜价上涨有关。

3.2精密铜带是公司未来业务发展的重点

2006年公司主要产品产销量为:普通铜带22497吨,精密铜带11731吨,异型铜材13578吨,铜杆35813吨,线缆产品销售收入13916万元。

公司各项业务的发展规划为:到2010年公司铜带产量将达到5万吨,精密铜带产量将达到8万吨,异型材产量达到2万吨,铜杆、线缆产品保持现有规模运作。到2010年公司要建设完成10万吨废杂铜及角料综合处理项目,建立国际、国内两个原料基地。从公司未来的发展规划中可以清楚看出:精密铜带是公司未来业务发展的重点。

3.3公司精密铜带具有较高的加工费和技术水平

公司精密铜带的主导产品是高精度锡磷青铜和锌白铜系列带材,公司的精密铜带的加工费水平较高。目前市场上普通铜带(黄铜、紫铜)加工费约为4500-5000元/吨,公司的高精度锡磷青铜带材产品加工费为7000-8000元/吨,而锌白铜带材产品的加工费高达2万元/吨。公司锌白铜带材产品产量占精密铜带的1/4左右。

公司在精密铜带上的技术优势,是公司获取较高加工费的基础。公司C5210锡磷青铜精密电子铜带产品于2004年通过省级科技成果鉴定并获省级科技进步二等奖,被广泛运用于计算机CPU插槽、汽车端子、手机按键、电气连接器等高科技电子领域。该产品于2004年4月通过昆山“富士康”的质量认证,从而顺利的替代进口产品,实现该产品的国产化制造连接器。公司锌白铜系列C7521、C7701产品具是移动通讯工具及电子器件的优良屏蔽材料。其中稀土高性能铜镍合金带材产品C7521荣获省级科技进步二等奖。高性能铜镍合金带材C7701产品作为2004年研制开发的新产品,已于2005年6月通过省科技厅鉴定和验收。由于铜镍合金材料具有高科技含量和高附加值,已被列入中国高新技术产品出口目录。

3.4本次定向增发将使公司精密铜带产能大幅提高

2006年11月13日举行的2006年第一次临时股东大会通过了非公开发行股票的议案,此次发行由于程序上的原因历时较长,我们预计此次发行将有可能在近期上会。

此次发行募集资金计划投入精密铜带产能的改造与扩张,包括:年产1万吨精密紫铜带技术改造项目、年产1万吨精密黄铜带技术改造项目、年产1.5万吨引线框架铜带项目。

募集资金投资项目具体情况为:年产1万吨吨精密黄铜带技术改造项目,计划通过购置半连续拉铸机、热轧机等主要设备,生产精密黄铜带,项目总投资4998万元,项目建设期18个月。年产1万吨精密紫铜带技术改造项目,计划通过引进国内外先进生产设备,生产精密紫铜带,项目总投资4999万元,项目建设期18个月。年产1.5万吨引线框架铜带项目,计划通过新建用于引线框架铜带生产的熔铸车间、轧制车间以及其他配套设施,生产引线框架铜带,项目总投资26398万元。

四、芜湖港口有限责任公司股权价值为2.2元/股

鑫科材料持有的芜湖港口有限责任公司40%的股权,而芜湖港口有限责任公司目前持有芜湖港44.66%的股权,按照芜湖港10月17日的收盘价12.82元计算,此部分股权价值为2.2元/股。芜湖港口有限责任公司已经出售芜湖港A股股票889.5万股,如果按照9元/股的价格计算,公司将获得约2000万元的投资收益。

五、飞尚集团具有完整的铜产业链

有色金属产业是深圳飞尚集团最重要的支柱产业,分两大布局:一是形成了一条从铜矿勘探、开采、初加工到深加工的完整铜产业链;二是其他有色金属矿产资源产业,以中国天然资源有限公司为平台。飞尚集团已在内蒙古、新疆、安徽、湖南、江西等地拥有近千平方公里的矿产探采权,品种包括铜、铅锌、金、银、膨润土等,初步探明储量为铜140万吨,铅锌400万吨,黄金300吨,白银8000吨,膨润土5000万吨。

目前飞尚集团已经拥有了一条完整的铜产业链,其组成结构为:“巴彦淖尔市飞尚矿业”(采选)、“巴彦淖尔市飞尚铜业”(粗炼)、“恒鑫铜业集团”(精炼)、“鑫科材料”(加工)。飞尚集团的铜业上市公司只有鑫科材料,我们不排除未来利用鑫科材料来整合铜业资产的可能。

六、盈利预测及投资建议

6.1盈利预测的假设条件

1、公司铜加工产品保持现有盈利能力;2、2008年公司产品产量在现有产量基础上小幅提高;3、定向增发在2008年初实施,股本扩张3000万股;4、募集资金投资项目2009年中期投产;5、2007-2009年公司所得税率为:33%、25%、25%。

6.2公司盈利预测及投资建议

公司2007-2009年盈利预测如下表:

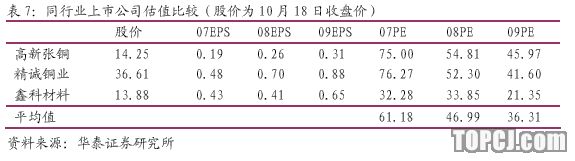

我们预测公司07-09年EPS分别为0.43、0.41、0.65元。公司属于有色金属行业中的铜加工子行业,A股与之类似的上市公司有高新张铜、精诚铜业。高新张铜主要是从事铜管材加工;精诚铜业的主业与公司更加相似,均是从事铜板带材的加工。从目前的高精度铜带的生产规模上来看,鑫科材料无疑比精诚铜业更具有优势,因此我们认为:鑫科材料应该相对于高新张铜、精诚铜业具有估值溢价。保守起见,我们给予08年40倍PE估值,对应公司合理股价为16.40元。

再考虑到公司具有资源注入预期,虽然目前还不明确,但还是可以享受10%的溢价,再加上芜湖港的股权价值,公司目标价位为20.24元,投资评级为“买入”。

作者:刘敏达 华泰证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情