投资要点:

全年贷款增速仍将处于同业较高水平。公司全年贷款余额将净增加750亿元左右,虽然受到紧缩性宏观调控和窗口指导的限制,全年贷款增速约为24%,但仍将处于同业较高水平,我们预计,公司下半年仍有超过200亿元的贷款余额增长空间。

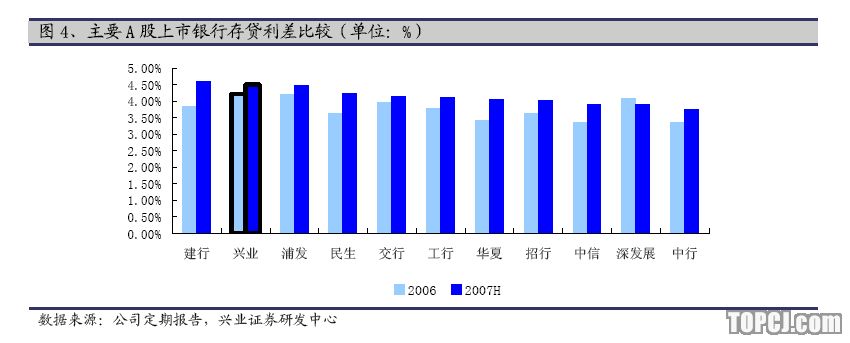

加息累积效应释放将推动存贷利差进一步上升。受益于加息等外部因素以及贷款中长期化等内部因素,公司存贷利差不断提升,公司大部分个人贷款合同为年调利率,加息累积效应将在明年进一步释放,预计1-2年内公司的存贷利差仍将保持上升趋势。

采用期限匹配方法进行流动性管理,金融债券有力支持高收益贷款投放。公司采用资产负债期限匹配方法进行流动性管理:(1)充分运用稳定资金来源,如存款和金融债,来支持贷款,尤其是中长期贷款快速增长;(2)运用同业存款等短期资金,进行积极债券投资和买入返售业务。此次500亿元金融债券发行议案获股东大会通过。

收购当地城商行+强大的“银银平台”打造低成本迅速扩张模式。公司已经通过收购当地城商行的方式,设立义乌分行、佛山分行、哈尔滨分行(筹),在没有设立分行的区域,通过技术输出和系统对接等方式,与当地城商行、信用社、邮政储蓄等中小金融机构,开展业务合作,服务公司客户及个人客户,以低成本方式,迅速扩大销售网络。

维持“强烈推荐”的投资评级。我们看好公司由于产品创新、低成本扩张等因素带来的内生增长能力和规模扩张能力,预计公司未来3年净利润年均复合增长率将达到71%,2007年、2008年、2009年的每股收益为1.40元/股、2.31元/股、3.44元/股,2007年、2008年、2009年的每股净资产分别为7.56元/股、9.41元/股、12.16元/股,维持“强烈推荐”的投资评级。

我们参加了公司2007年第一次临时股东大会,就公司的发展战略和业务经营情况与公司高管、相关业务部门负责人以及投资者管理部进行了交流,加深了对公司的了解。

预计全年贷款增速仍将处于同业较高水平

截至2007年6月30日,公司的贷款余额为3713亿元,较年初增长16.72%,居于同业领先水平,我们了解到,受管理层认可的公司全年贷款余额净增指标约为750亿元左右,我们预计,全年一般性贷款余额增速约为24%,下半年仍有超过200亿元的贷款投放空间,虽然受到紧缩性宏观调控和窗口指导的限制,今年全年贷款增速较去年有所放缓,但与同业相比,仍将处于较高水平。

加息累积效应释放推动存贷利差持续上升

受益于贷款中长期化等内部因素以及加息等外部因素,公司存贷利差较高且不断提升。截至2007年6月30日,个人贷款占比为24.91%,截至2007年8月,公司的个人贷款余额超过1000亿元,在国内商业银行中,增速第一,增长额位居第二,余额排名第三,公司现有的大部分个人贷款合同采用年调利率法,预计今年五次加息的累积效应将在明年进一步释放。今年上半年公司的存贷利差较去年提高0.29个百分点,预计随着继续加息和个人贷款占比提升,未来1-2年内公司的存贷利差仍将保持上升趋势。

采用期限匹配方法进行流动性管理,金融债券有力支持高收益贷款投放

相对于粗略的存贷比指标管理,公司采用资产负债期限匹配的方法进行流动性管理:(1)充分运用稳定资金来源,如存款和金融债,来支持贷款,尤其是中长期贷款快速增长;(2)运用同业存款等短期资金,进行积极债券投资和买入返售业务,实现流动性前提下的资产收益最大化。

公司积极采用债券、协议存款等主动性负债形式,提高金融债在资金来源中的占比,在紧缩性调控环境和加息周期下,相对减轻了提升存款准备金率等措施对公司资金面的压力,并获得了成本稳定的长期资金,用以投放高收益的个人贷款等中长期贷款。今年,公司已经发行了190亿元金融债券,成本低于同期存款利率和协议存款利率,本次股东大会批准通过了500亿元金融债发行议案,计划分两期发行,如获监管层批准,将于年底择机发行第一期,对今年以及明年的贷款投放产生直接的支持。公司未来将继续加大期限匹配管理力度,扩大长期稳定的负债来源,预计贷款中长期化趋势仍将持续。

收购当地城商行+强大的“银银平台”打造低成本迅速扩张模式

公司已经通过收购当地城商行的方式,设立了义乌分行、佛山分行、哈尔滨分行(筹),通过收购方式分设异地分支机构,能在不占用监管层新设分行指标的基础上,快速进入当地市场,迅速开展业务。在没有设立分支机构的区域,公司通过“银银平台”,以技术输出的方式,帮助当地城商行、信用社、邮政储蓄等中小金融机构提升IT系统,并在此基础上建立业务联盟,分享这些金融机构在当地的营业网点,为公司的公司客户及个人客户提供通取通存、国际结算、理财产品代销、第三方存管等业务,以低成本方式,迅速扩大销售网络,同时加深了对当地金融市场和金融机构的了解。由于IT系统介入的先发优势,公司采用收费方式,帮助中小金融。目前公司已经设立41家分行,共365家分支机构,通过“银银平台”与超过100家的各地中小金融机构建立类似合作,分享了3万多个营业网点。预计公司未来仍将保持快速扩张,受益于这种特殊模式,成本收入比压力相对不大。

投行业务和理财产品销售将成为中间业务主力,借助同业平台拓展服务受众范围

公司今年新设投行部门,短期融资券承销业务上的突破带来了顾问和咨询费用的爆发式增长,拉动中间业务收入持续快速增长,公司未来将在提升服务能力、加快内部转型步伐、扩大经营范围等方面加大力度,并充分利用已有的强大同业合作平台,预计理财产品和投行业务将为公司的中间业务增长提供有力支持。公司目前正在尝试以设立或并购方式,涉足商业银行业务以外的综合经营业务,如基金、信托、金融租赁等业务。今年上半年中间业务收入实现4.9亿元,同比增长172%,预计全年增速在150%以上。

工资税前扣除事项获批,有效税率优势延续

公司已于今年8月获批工资税前扣除优惠,追溯调整了5.6亿元进入资本公积,自今年开始重新计算税基,预计有效税率优势仍将延续,维持在30%以下。

看好公司持续创新和低成本扩张带来的业绩增长空间,维持“强烈推荐”评级我们看好公司由于产品创新、低成本扩张等因素带来的内生增长能力和规模扩张能力,预计公司未来3年净利润年均复合增长率将达到71%,2007年、2008年、2009年的每股收益为1.40元/股、2.31元/股、3.44元/股,2007年、2008年、2009年的每股净资产分别为7.56元/股、9.41元/股、12.16元/股,我们认为公司2008年动态PE合理范围在30X-32X,6-12个月公司股票合理的估值区间为69.3元-73.9元,对应的2008年动态PB为7.4X-7.8X,维持“强烈推荐”的投资评级。

作者:王倩 兴业证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情