股价安全,或有资本运作将带来超额收益,给予“增持”投资评级,预计公司今年EPS将达到0.98元,未来两年公司净利润仍将高速增长,复合增速预测将达40%。公司承诺解决荣事达同业竞争问题,收购剩余股权后预计将增厚08年EPS0.1元,我们预计收购后08年每股收益将达1.47元。

此外集团目前以市值管理为导向,作为集团国内唯一的融资平台,我们认为出于美的集团或有整合白电业务的动机,投资者将有可能获得超额收益。在不考虑整合情况下我们给予6个月目标价45元,目前股价尚有22%涨幅,给予“增持”的投资评级。

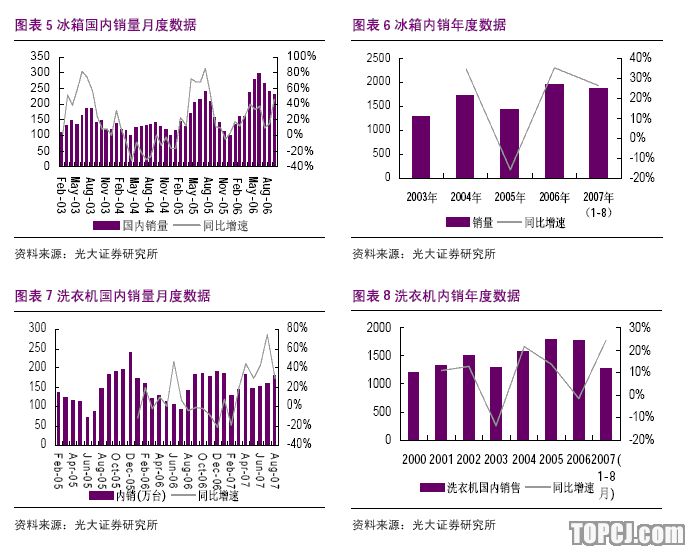

产能扩张及品牌运作将推动冰箱业务快速发展:

根据中华商务网数据2007年1~5月我国冰箱总零售量为344万台,同比增长13.95%,美的冰箱上半年销量增速超过了行业增速近6倍。未来公司以美的品牌主打一、二线城市,荣事达品牌进入三四线城市作为主要品牌运营策略。随着年底80万台新增冰箱产能的投产以及公司目前冰箱市场占有率仍然较小,预计未来公司冰箱业务将进入快速发展阶段,冰箱业务毛利率在28%以上,盈利能力较为可观。

公司商用空调技术优势明显,关系营销推动商用空调发展惊人:

公司商用空调技术优势明显,如四代数码涡轮商用空调等技术,国内企业尚未能企及。商用空调营销属于工程营销,通过经销商网络等关系营销,公司商用空调收入07年实现50%增长,08年预计将有60%以上的增长。公司目前商用空调市场占有率已达行业第三,仅次于大金和开利。公司行业重要地位已日益显现,商用空调已进入快速成长期。由于商用空调销售净率高达14%以上,远高于06年2.5%的销售净利率,使得公司内生增长潜力更为明显。

小家电业务市值或将达400亿元以上,合计市值约现有1.8倍:

目前美的集团小家电盈利情况较好,按照目前行业小家电的毛利情况和销售量增长来看,我们认为美的集团小家电业务今年盈利预计能达8-10亿,按照行业平均估值07年50PE来看,小家电业务市值约400亿元,而美的电器目前市值为482亿元,两者合计市值将达882亿元,接近现有市值1.8倍。

风险分析:

人民币快速升值,冰箱和商用空调的竞争加剧、原材料价格的上涨。

白色家电需求旺盛,景气周期仍将持续

家用空调前8个月累积销量增速同比增长17.42%,其中国内销售同比增长17.35%,出口同比增长10.94%,内需外需都非常旺盛。对于空调需求我们目前的判断是:中期来看,由于城市居民户数的增加,及住房条件的改善和消费观念的改变,城市居民户均拥有量将持续上升,带动国内空调需求市场容量将维持较长时期的增长。同时短期来看工资水平的快速上升、股市的财富效应及房地产景气以及较高的气温都是短期催化家用空调需求快速上升的动因,我们目前判断家用空调需求仍将处于景气向上的周期之中,预计行业增速仍将维持10%左右。关于家用空调的需求详细论述可以参见我们前期发布的格力电器的深度报告-龙头公司超额获益于行业景气,这里就不再赘述了。

冰箱前8个月累计销量同比增长26.64%,洗衣机销量前8个月同比增长23.44%。销量增速非常迅速,目前的判断是冰箱洗衣机随着收入的提升,消费升级带来城市居民巨大的更新换代的需求,以及农村市场需求的快速普及,两者同时拉动冰箱及洗衣机需求的快速增长,目前看来这一趋势仍将维持,我们将在随后的行业分析报告详细论述冰箱及洗衣机需求增长的问题。

总体来看白色家电正处于需求旺盛的阶段,冰箱洗衣机及家用空调仍然处于行业景气向上的阶段。

产能的释放及双品牌管理将保证冰洗业务迅猛发展

根据中华商务网数据2007年1~5月我国冰箱总零售量为344万台,同比增长13.95%,美的冰箱上半年销量增速超过了行业增速近6倍。我们认为公司产能的快速释放及双品牌管理将保证公司冰箱业务快速增长。

公司上半年冰箱产能220万台,年底将新增80万台产能,合计300万台,此外公司承诺年内解决华凌同业竞争的问题,公司尚可借助华凌代工保证公司产能将不受瓶颈约束,因此随着公司产能的释放,冰箱销量预计将维持30%的增长。

未来公司以美的品牌主打一二线城市,荣事达品牌进入三四线城市作为主要品牌运营策略。一二线城市主要面临的是消费升级带来的更新换代的需求,因此中高端需求占比较大,美的品牌定位于中高端品牌,盈利能力较为乐观。而荣事达冰箱主要定位于中低端,市场针对三四线城市及农村市场,公司双品牌的战略可以保证各个品牌定位鲜明,品牌形象不易被消费者混淆,同时双品牌管理将完全覆盖城市及农村的需求。公司在家用空调行业具有良好的管理能力及经验,冰箱及洗衣机同属白色家电,面临需求特征较为类似,同时有较好的原有销售渠道作为支持,范围经济十分明显,因此我们十分看好公司冰箱洗衣机等相关性多元化的战略发展。

同时上半年冰箱行业总销量为1789万台,公司冰箱销量才100万台,市场占有率仅5.5%,公司以海尔冰箱作为发展标杆,我们相信公司冰箱成长空间十分巨大。

此外品牌结构的调整及洗衣机产品结构的改善还将提升公司冰箱洗衣机整体毛利率水平,由于公司目前洗衣机双筒等低端产品占比还较大,未来随着公司全自动洗衣机及滚筒洗衣机销售占比提升,洗衣机毛利率还将提高,同时美的与荣事达销量比例还处于4:6的水平,未来美的与荣事达品牌销售占比大体会维持到5:5,因此毛利率较高的美的冰箱销售占比的提高也将提高冰箱业务整体的毛利率水平。

商用空调技术优势明显,关系营销推动商用空调发展惊人

公司商用空调技术优势明显,如四代数码涡轮商用空调等技术,国内企业尚未能企及。商用空调营销属于工程营销,通过经销商网络等关系营销,公司商用空调收入07年实现50%增长,08年预计将有60%以上的增长。公司目前商用空调市场占有率已达行业第三,仅次于大金和开利。公司行业重要地位日益显现,商用空调已进入快速成长期。由于商用空调销售净率高达14%以上,远高于06年2.5%的销售净利率,使得公司内生增长潜力更为明显。

从2006年年度报告来看,商用空调销售净利率在14%左右,我们推算公司2006年商用空调销售收入在20亿元,净利润大体在2.5亿元,商用空调销售收入占比仅为总收入的10%左右,但是净利润贡献已占总净利润40%以上,可见商用空调巨大的利润贡献,随着商用空调快速发展,未来其净利润贡献将超过家用空调,公司盈利水平将得到系统性提升。

业绩仍将快速增长,超预期增长将是牛市股价催化剂

公司三季度业绩预增净利润同比增长100%以上,我们预测全年每股收益将达到0.98元,在剔除掉非经常损益后每股收益仍将达0.9元,同比增速将达到150%左右。我们提升了对美的电器的盈利预测,主要原因是商用空调和冰箱业务超预期的增长。

随着盈利能力极高的商用空调的发展(未来预计商用空调复合增长率在50%)

以及冰箱业务的快速发展(预计30%复合增长),公司盈利能力仍将持续快速上升,我们预测未来两年公司净利润复合增速将达40%。

此外预计公司年内履行解决荣事达同业竞争问题,目前荣事达盈利大体在2个亿左右,尚有50%股权在股份公司之外,收购荣事达剩余股权后预计将增厚08年每股收益0.1元,因此我们预计收购后08年每股收益将达1.47元。

小家电市值或将达400亿元以上,合计市值约现有1.8倍

美的集团现有小家电业务中,市场占有率很高,我们预计公司现有小家电盈利能力与苏泊尔大体相当,按照目前行业小家电的毛利情况和销售量增长来看,我们认为美的集团小家电业务今年盈利预计能达8-10亿。按照行业平均估值07年50PE来看,小家电业务市值约400亿元,而美的电器目前市值为482亿元,两者合计市值将达882亿元,接近现有市值1.8倍。

盈利预测

行业平均估值水平表是根据我们重点公司的盈利预测分析的结果,行业大市值龙头公司平均水平在08年30-33之间,因此我们给予美的电器08年30倍PE,6个月目标价45元。从我们家电组合来看,目前美的电器是家电行业PE较低、盈利增速较快的公司,未来两年复合收益率增速预测在40%,高于我们家电组合中平均30%的平均增速,因此我们给予的目标价是较为保守的。

投资结论:股价安全,期权价值明显,给予“增持”的投资评级

目前股价为36.82,离我们目标价尚有22%空间,同时由于集团资产的整合使得投资者持有股权的买入期权价值十分明显。由于资产整合的不确定性,目前我们并没有把期权价值考虑在内,但是可以肯定的是,目前美的具有较大的买入期权价值,如果期权价值一旦实现,投资者将获得较为丰厚的超额收益。在牛市普遍高估值的背景下,我们认为只有外延增长的股票才具有较为安全的投资价值。在谨慎的审视了目前公司的内在价值,我们给予美的电器“增持”的投资评级。

风险分析

人民币大幅升值,冰箱行业和商用空调的竞争加剧、原材料价格的大幅上涨将使公司业绩难以达到预期。

作者:丁杰人

光大证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:张雪琴)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情