ΓΓΓΓΆΕΉ “ΣΒψΘΚ

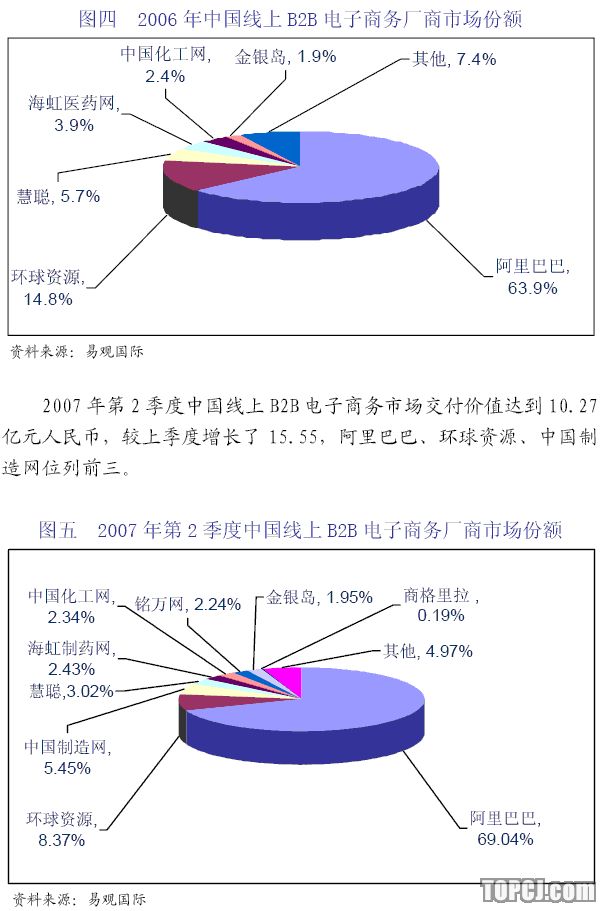

ΓΓΓΓ2007Ρξ2ΦΨΕ»÷–ΙζœΏ…œB2BΒγΉ”…ΧΈώ –≥ΓΙφΡΘ¥οΒΫ10.27“Ύ‘ΣΘ§ΑΔάοΑΆΑΆ’ΦΨίΝΥ69.04%ΒΡ –≥ΓΖίΕνΓΘ2006Ρξ Ι”ΟΒΎ»ΐΖΫΒγΉ”…ΧΈώΤΫΧ®ΒΡ÷––ΓΤσ“ΒΉή ΐ“―¥οΒΫΝΥ882.5ΆρΦ“,Ά§±»‘ω≥Λ63.8%,’Φ÷––ΓΤσ“ΒΉή ΐΒΡ28%ΓΘ

ΓΓΓΓΑΔάοΑΆΑΆΒΡ…œ –ΫΪΜα¥ΧΦΛΒγΉ”…ΧΈώ –≥ΓΒΡΖΔ’ΙΘ§Χα…ΐΒγΉ”…ΧΈώΤΫΧ®ΒΡ”ΑœλΝΠΓΘΆ§ ±Θ§“≤ΜαΦ”Ψγ –≥ΓΨΚ’υΘ§ΤδΥϊ≥ß…Χ÷ΜΡήΨέΫΙ”≈ Τ––“ΒΓΔ≤ΜΕœ―Α«σ≤ν“λΜ·≤ΔΧαΗΏΖΰΈώ÷ ΝΩ≤≈Ρή…ζ¥φΓΘ

ΓΓΓΓΈ“ΙζΒΡΧΊ βΙζ«ιΨωΕ®ΝΥB2BΒγΉ”…ΧΈώ÷ς“Σ“‘÷––ΓΤσ“ΒΈΣΖΰΈώΕ‘œσΓΘB2BΒγΉ”…ΧΈώ÷Μ ”Ο”Ύ≤ΩΖ÷––“ΒΒΡ≤ΩΖ÷≤ζΤΖΓΘ

ΓΓΓΓΙΪΥΨΒΡΨ≠”ΣΡΘ Ϋ «ΓΑ–ΓΟ≈Μß+ΝΣΟΥΓ±Θ§Τδ÷ς“Σ ’»κά¥‘¥ «Μα‘±Ζ―(70%)ΚΆΙψΗφΖ―(30%)Θ§”ΑœλΙΪΥΨ“ΒΦ®ΒΡ“ρΥΊ «»κΆχΜα‘± ΐΝΩΓΔΆχ’ΨΙψΗφΆΕΖ≈–ßΙϊ“‘ΦΑΙΪΥΨΕ‘≥…±ΨΓΔΙήάμΖ―”ΟΒΡΩΊ÷ΤΓΘ

ΓΓΓΓΙΪΥΨΡΩ«Α”Β”–÷–ΙζΜ·ΙΛΆχΓΔ»Ϊ«ρΜ·ΙΛΆχΓΔ÷–ΙζΖΡ÷·ΆχΓΔ“Ϋ“©ΆχΓΔΧ«ΨΤ’–…ΧΆχΓΔΡœ―τ…ΧΈώΆχΒ»––“ΒΜρΒΊ«χΉ®“ΒΆχ’ΨΓΘΙΪΥΨ÷ς”Σ“ΒΈώ ’»κ÷–ΒΡ80%ά¥Ή‘”Ύ÷–ΙζΜ·ΙΛΆχΚΆ»Ϊ«ρΜ·ΙΛΆχΓΘΜ·ΙΛΆχ‘ΎœύΙΊΆχ’Ψ÷–ΝςΝΩ≈≈ΟϊΒΎ“ΜΘ§ΨΏ”–Ϋœ¥σ”≈ ΤΓΘΙΪΥΨΦΤΜ°Έ¥ά¥ΫΪΩΣΆ®100ΗωάύΥΤΜ·ΙΛΆχΒΡ––“ΒΆχ’ΨΓΘ

ΓΓΓΓΙΪΥΨΒΡΜ·ΙΛΉ®“ΒΥ―ΥςœνΡΩ“―…œœΏΘ§≤…”ΟΨΚΦέ≈≈ΟϊΒΡΙψΗφΖ―ΡΘ ΫΓΘ‘ΛΦΤ»ΐΡξΡΎΙψΗφΉή ΐ¥οΒΫ2ΆρΗωΘ§ –≥ΓΙφΡΘΫϋ“Ύ‘ΣΓΘ

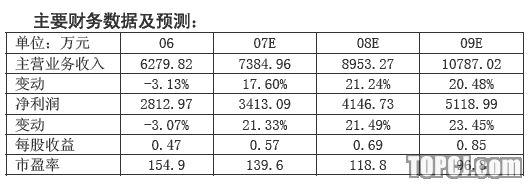

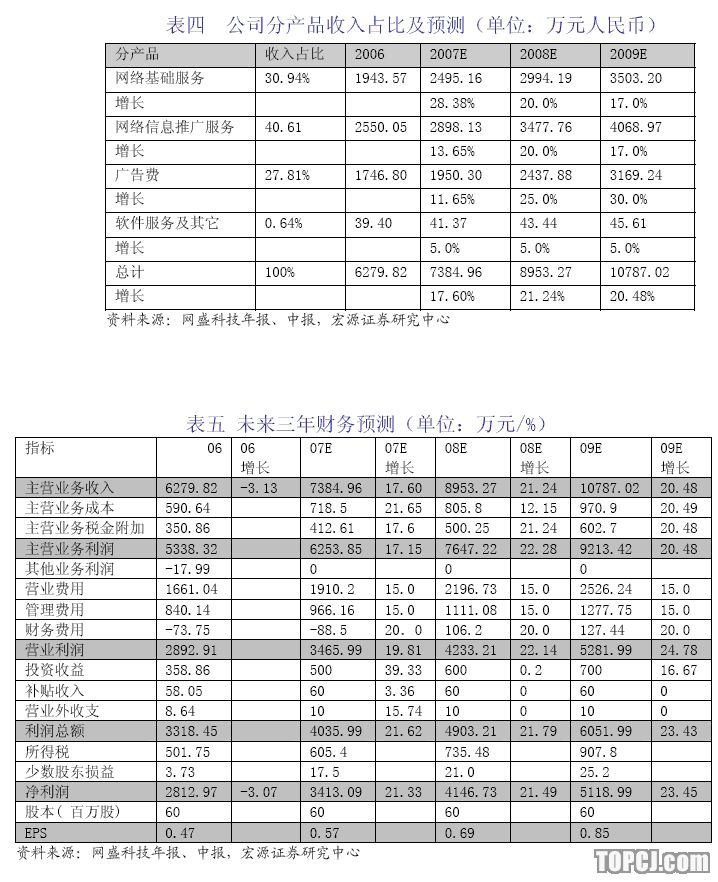

ΓΓΓΓ‘Λ≤βΙΪΥΨ07ΓΔ08ΓΔ09ΡξΟΩΙ… ’“φΈΣΘΚ0.57‘ΣΓΔ0.69‘ΣΓΔ0.85‘ΣΘ§07ΡξΡΩ±ξΙ…ΦέΈΣ79.6‘ΣΘ§Ηχ”ηΓΑ÷––‘Γ±ΤάΦΕΓΘ

ΓΓΓΓΙΪΥΨΈ¥ά¥ΆΕΉ Ζγœ’÷ς“Σ”–ΝΫΖΫΟφΘΚ

ΓΓΓΓ“ΜΓΔ–¬Άχ’ΨΒΡ –≥ΓΖίΕνΫœ–ΓΘ§‘ΎΦΛΝ“ΒΡΨΚ’υ÷–Ρ―“‘ΆΊ’ΙΘΜ

ΓΓΓΓΕΰΓΔ”·άϊΡΘ ΫΒΞ“ΜΓΔ»±ΖΠ…ν≤ψΖΰΈώΓΘ

“ΜΓΔΈ“ΙζΜΞΝΣΆχ≤ζ“ΒΖΔ’Ι―ΗΥΌΘ§”·άϊΡΘ ΫΜΙ¥Π”ΎΧΫΥςΫΉΕΈ

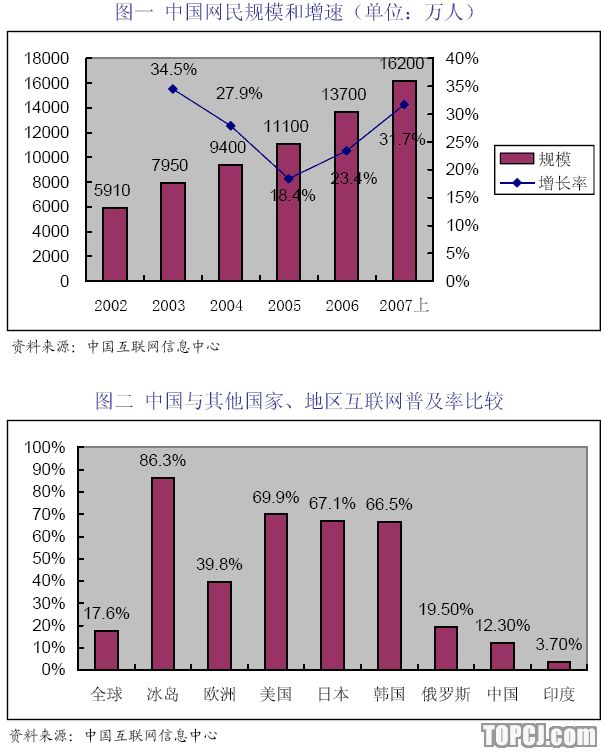

ΓΓΓΓΫΊ÷Ν2007Ρξ6‘¬Θ§÷–ΙζΆχΟώΉή»Υ ΐ¥οΒΫ1.62“ΎΘ§Ϋω¥Έ”ΎΟάΙζ2.11“ΎΒΡΆχΟώΙφΡΘΘ§Ψ” άΫγΒΎΕΰΓΘ”κ2006ΡξΡ©œύ±»Θ§–¬‘ωΆχΟώ2500ΆρΘ§”κ2006ΡξΆ§ΤΎœύ±»Θ§‘ωΦ”ΝΥ3900Άρ»ΥΘ§Ρξ‘ω≥Λ¬ ¥οΒΫ31.7%ΓΘ

ΓΓΓΓΥδ»Μ‘ω≥Λ―ΗΥΌΘ§ΒΪΤ’ΦΑ¬ »‘»ΜΤΪΒΆΘ§÷Μ”–12.3%Θ§ΒΆ”Ύ»Ϊ«ρ17.6%ΒΡΤΫΨυΥ°ΤΫΘ§ΕχΟάΙζΓΔ»’±ΨΓΔΚΪΙζΜΞΝΣΆχΤ’ΦΑ¬ ΕΦ‘Ύ65%“‘…œΓΘ

ΓΓΓΓ≈©¥εΜΞΝΣΆχΖΔ’Ι≥ΧΕ»”κ≥«’ρ≤ν“λΨό¥σΘ§≥«’ρΨ”ΟώΜΞΝΣΆχΤ’ΦΑ¬ ¥οΒΫ21.6%Θ§≈©¥εΜΞΝΣΆχΤ’ΦΑ¬ »¥÷Μ”–5.1%ΘΜΒΪ «Ϋœ2006ΡξΒΉΘ§≈©¥εΜΞΝΣΆχ”ΟΜßΙφΡΘ‘ω≥Λ51%Θ§‘ωΥΌ≥§Ιΐ≥«’ρΓΘ

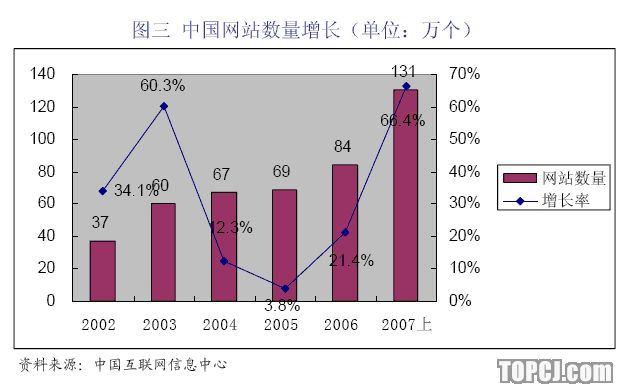

ΓΓΓΓ”κ2006Ρξ÷–œύ±»Θ§÷ς“ΣΜυ¥ΓΉ ‘¥≥ ±§’® Ϋ‘ω≥ΛΓΘΤδ÷–Θ§IPΒΊ÷Ζ‘ω≥Λ¬ Ϋ”Ϋϋ40%Θ§”ρΟϊ ΐ‘ω≥Λ¬ ¥οΒΫ211%Θ§Άχ’Ψ‘ω≥Λ¬ ¥οΒΫ66%Θ§ΙζΦ ≥ωΩΎ¥χΩμ‘ω≥Λ¬ ¥οΒΫ46%ΓΘΙζΡΎΆχ’Ψ ΐΝΩ¥οΒΫ131ΆρΗωΘ§Τδ÷–Θ§‘ω≥ΛΉνΩλΒΡ «CN”ρΟϊœ¬ΒΡΆχ’ΨΘ§ΫΊ÷Ν2007Ρξ6‘¬ΒΉΘ§CNœ¬Άχ’Ψ ΐ¥ο81ΆρΘ§Ρξ‘ω≥Λ¬ ¥οΒΫ137.5%ΓΘ

ΓΓΓΓΜΞΝΣΆχ≤ζ“ΒΡΎ–¬ΦΦ θΓΔ–¬ΖΰΈώ≤ψ≥ω≤Μ«νΘ§”·άϊΡΘ Ϋ“≤‘Ύ≤ΜΕœ¥¥–¬Θ§ΒψΜς¬ ≥…ΈΣΜΞΝΣΆχΙΪΥΨ…ζ¥φΒΡΜυ¥ΓΘ§ΤΖ≈Τ–ΈœσΚΆ”ΑœλΝΠ‘Ε±»ΙΪΥΨ ΒΦ ΒΡ”·άϊΡήΝΠ÷Ί“ΣΓΘ

ΕΰΓΔΈ“ΙζB2BΒγΉ”…ΧΈώ –≥Γ“ΜΦ“Εά¥σΘ§ΨΚ’υ»’«ςΦΛΝ“

ΓΓΓΓ2006Ρξ÷–ΙζœΏ…œB2BΒγΉ”…ΧΈώ –≥ΓΉήΫΜΗΕΦέ÷ΒΙφΡΘ‘Ύ17.96“ΎΘ§±Θ≥÷ΩλΥΌΤΫΈ»‘ω≥ΛΘ§ΦΨΕ»ΤΫΨυ‘ω≥Λ¬ ΈΣ24.11%ΓΘΤδ÷–Θ§ ήœΏ…œB2BΒγΉ”…ΧΈώ≥ß…Χ ’»κΫαΙΙ”ΑœλΘ§ΡΎΆβΟ≥Ζ÷±π’Φ32.07%ΚΆ67.93%Θ§¥οΒΫΝΥ5.76“ΎΚΆ12.20“ΎΘ§ΡΎΟ≥ –≥ΓΙφΡΘ‘ω≥Λ¬ ΗΏ”ΎΆβΟ≥ΓΘ

ΓΓΓΓΑΔάοΑΆΑΆ’ΦΨίΝΥ69.04%ΒΡΫΜΗΕΦέ÷ΒΖίΕνΘ§œΏ…œΆβΟ≥ΫΜ“ΉΫΜΗΕΦέ÷Β»‘»Μ «Τδ÷ς“Σ ’»κά¥‘¥ΓΘ≈≈ΟϊΒΎΕΰΒΡΜΖ«ρΉ ‘¥‘Ύ2007ΡξΒΎ2ΦΨΕ»”–Ϋϋ5%ΒΡ ’»κ‘ω≥ΛΘ§œύ±»ΤδœΏœ¬’ΙΜαΚΆ––“Β≥ωΑφΈοΕχ―‘Θ§‘ω≥ΛΫœΈΣΜΚ¬ΐΓΘ÷–Ιζ÷Τ‘λΆχ ήΜί”Ύ¥σΝΩΖΰΈώΫχ≥ωΩΎΟ≥“ΉΘ®”»Τδ «≥ωΩΎΟ≥“ΉΘ©Θ§’ΦΒΫ5.45%ΒΡ –≥ΓΖίΕνΓΘ07ΡξΒΎ2ΦΨΕ»Μέ¥œΆχ≥…ΙΠ≈ΛΩςΈΣ”·Θ§Τδ÷–œΏ…œB2B“ΒΈώ”κ»ΞΡξΆ§ΤΎœύ±»‘ω≥ΛΫϋ25%ΓΘΜέ¥œΆχœΏœ¬“ΒΈώ‘ΎΤδ“ΒΈώ÷–“≤’Φ”–÷Ί“ΣΒΊΈΜΘ§‘Φ’ΦΤδΉή ’»κΒΡ44%ΓΘ

ΓΓΓΓ2006Ρξ Ι”ΟΒΎ»ΐΖΫΒγΉ”…ΧΈώΤΫΧ®ΒΡ÷––ΓΤσ“ΒΉή ΐ“―¥οΒΫΝΥ882.5ΆρΦ“,Ϋœ2005Ρξ‘ω≥Λ63.8%,’Φ÷––ΓΤσ“ΒΉή ΐΒΡ28%ΓΘ

ΓΓΓΓ07ΡξΘ§ΑΔάοΑΆΑΆΩΣ ΦΫ®…η––“ΒΖ÷’ΨΘ§Τδ÷–ΨΆΑϋά®Άχ ΔΩΤΦΦΒΡ”≈ Τ––“ΒΘΚΜ·ΙΛ––“ΒΓΘΒΪ‘Ύ≥θΤΎΘ§ΑΔάοΑΆΑΆ≤ΜΧΪΩ…Ρή¥σΟφΜΐΤΧΩΣ,‘ί ±÷ΜΜα―Γ‘ώΡ≥–©––“Βά¥÷ΊΒψΆΜΤΤΓΘ

ΓΓΓΓΖ¥Ιΐά¥Θ§Άχ’ΨΝΣΟΥΒΡ Β÷ ΨΆ «÷π≤Ϋ…φΉψΤδΥϋ¥Ι÷±B2B––“Β,≤ΔΑ―ΗςΗω––“Β¥ρΆ®Θ§“‘÷πΫΞœρΉέΚœB2BΙΐΕ…ΓΘ ΒΦ …œΘ§––“Β¥Ι÷±Ο≈ΜßΆχ’ΨΚΆΉέΚœΒγΉ”…ΧΈώΆχ’ΨΉν÷’ΕΦ «œΘΆϊΡήΙΜΆ®Ιΐ≤ΔΙΚΫΪ”≈÷ ––“ΒΆχ’Ψ ’»κΤλœ¬ΓΘ“ρ¥ΥΘ§»ΎΚœ––“Β”κΉέΚœΒΡΒγΉ”…ΧΈώΟ≈Μß «ΖΔ’ΙΒΡ≥±ΝςΓΘ’β–©ΕΦΨωΕ®ΝΥΫώΚσΙζΡΎB2BΒγΉ”…ΧΈώ –≥ΓΒΡΨΚ’υΫΪ‘Ϋά¥‘ΫΦΛΝ“ΓΘ

ΓΓΓΓ»ΐΓΔ”ΟΜß–η«σ…ΐΦΕΘ§÷Ύ≥ß…ΧΩΣ ΦΖ÷Μ·

ΓΓΓΓ”ΟΜßΕ‘œΏ…œB2BΒγΉ”…ΧΈώΒΡ–η«σ“―Ψ≠≤ΜΒΞ¥ΩΨ÷œό”ΎΫ” ήΜυ±ΨΒΡΙ©–η–≈œΔΖΰΈώΓΘ¥”≥ΛΤΎΩ¥Θ§”ΟΜßΒΡ–η«σΩΣ Φ≥ωœ÷≤ψ¥ΈΜ·ΧΊ’ςΘ§B2BΒγΉ”…ΧΈώΤΫΧ®ΡήΖώΧαΙ©Ο≥“ΉΑο÷ζΙΛΨΏΓΔ «ΖώΡήΙΜ“ΐ»κΆβ≤ΩΖΰΈώΉ ‘¥Θ§“‘ΦΑΡήΖώΧαΙ©”ΣœζΙήάμ’ϊΚœΙΛΨΏΕΦΕ‘ΫβΨω”ΟΜßΒΡ ΒΦ Έ ΧβΨΏ”–“β“εΓΘ¥ΥΆβΘ§”ΟΜßΕ‘ΤδΟ≥“ΉΕ‘œσ≥œ–≈Ε»ΦΑΉ ÷ –≈œΔΒΡ–η«σΖ«≥Θ«ΩΝ“ΓΘ

ΓΓΓΓΡΩ«ΑΘ§B2BΒγΉ”…ΧΈώ≥ß…Χ“≤ΩΣ Φ―Α«σάϊ”Ο≤ψ¥ΈΜ·ΒΡΉ ‘¥Ϋχ––Εύ‘ΣΜ·ΖΰΈώΓΘ‘ΎΧαΙ©ΒΡΖΰΈώΖΫΟφΘ§≥ß…Χ‘ρΩΣ Φ¥”Αο÷ζΩΆΜß≤ζ…ζΫΜ“ΉΫΉΕΈ―”…λΘ§ΉΏœρΙήάμΫΜ“ΉΘ§≤ΔΫχΕχΫχ»κΙήάμ“ΒΈώΝς≥ΧΫΉΕΈΘ§÷±÷Ν≥…ΈΣΤσ“Β…ΧΈώΒΡΉέΚœ‘Υ”ΣΤΫΧ®ΓΘ

ΓΓΓΓΟζΆρΆχΒΡΓΑΆ®±ΠΓ±ΖΰΈώ‘ΎΧαΙ©ΫΜ“Ή–≈œΔΒΡΜυ¥Γ…œΈΣΤσ“Β”ΟΜßΧαΙ©ΝΥ“Μ–©ΕνΆβΒΡ‘ω÷ΒΖΰΈώΘ§Αϋά®Αο÷ζΤσ“ΒΫ®ΝΔΜυ”ΎMainone.com“ΜΦΕ”ρΟϊœ¬ΒΡΕΰΦΕ”ρΟϊΆχ’ΨΘ§‘ΎœΏ«ι±®Υ―ΥςΘ§»Υ≤≈’–ΤΗ“‘ΦΑΦρ“ΉΒΡΩΆΜßΙΊœΒΙήάμΒ»ΓΘ

ΓΓΓΓΑΔάοΑΆΑΆ”ΎΫώΡξΡξ≥θ≥…ΝΔΝΥΑΔάο»μΦΰΙΪΥΨΘ§ΈΣΤσ“ΒΚΆΗω»Υ…ΧΜßΧαΙ©…ΧΈώΙήάμΖΰΈώΘ§Αϋά®ΖΰΈώ”ΎΟ≥“ΉΒΡΦ¥ ±Ά®―ΕΙΛΨΏΚΆ‘ΎœΏCRMΓΘ¥ΥΆβΘ§ΙζΡΎΦ·≥…Βγ¬ΖΫΜ“ΉΆχ’ΨΓΑ÷–ΙζΒγΉ” –≥ΓΓ±“≤‘ΎΫϋ»’Φ·≥…÷ßΗΕ±ΠΘ§ΈΣΗΟΆχ’Ψ…œ¬τ¬ρΥΪΖΫΧαΙ©Άχ…œ÷ßΗΕΖΰΈώΓΘ

ΓΓΓΓΩ…“‘‘ΛΦϊΘ§¥ΪΆ≥B2BΤΫΧ®ΒΡΖΔ’Ι«ς Τ «“Σ»ΪΟφΫι»κΤσ“Β…ΧΈώΜνΕ·ΒΡΝς≥ΧΘ§ΥϋΟ«Μρ «ΈΣΤσ“ΒΧαΙ©ΫΜ“ΉΖΰΈώΙΛΨΏΘ®»γΑΔάο»μΦΰΒΡΓΑΑΔάοΆζΆζΓ±ΦΑΫΜ“Ή÷ßΗΕΙΛΨΏΘ©Θ§Μρ «ΧαΙ©Τσ“Β‘ΎœΏΙήάμΙΛΨΏΘ®»γ‘ΎœΏOAΜρCRMΘ©Θ§…θ÷Ν «ΈΣ”ΟΜßΧαΙ©Ή ‘¥ΙήάμΘ®ERPΘ©Μρ…ΧΈώ÷«Ρή»μΦΰΘ®BIΘ©Β»ΗΏΫΉΙΛΨΏΘ§B2BΤΫΧ®ΒΡ’≥–‘ΫΪΫχ“Μ≤ΫΦ”«ΩΘ§”ΟΜßΧε―ιΚΆ”ΟΜß ΐΝΩΕΦΫΪ≥…ΈΣΨωΕ®≥…ΑήΒΡΙΊΦϋ“ΣΥΊΓΘ

ΓΓΓΓΥΡΓΔΑΔάοΑΆΑΆ…œ –Θ§ΒγΉ”…ΧΈώΫΪΗΡ±δΜΞΝΣΆχΗώΨ÷

ΓΓΓΓΑΔάοΑΆΑΆΒΡ«Ω Τ…œ –Θ§≤ΜΫωΜα¥ΧΦΛΒγΉ”…ΧΈώΒΡ‘ωΥΌΖΔ’ΙΘ§ΜΙΫΪΗΡ±δΙζΡΎΜΞΝΣΆχΗώΨ÷Θ§ΒγΉ”…ΧΈώΒΡ÷Ί“Σ–‘ΚΆΆΕΉ »»Ε»ΫΪ≥÷–χ≈ …ΐΓΘΫΊ÷Ν2007ΡξΒΎ1ΦΨΕ»Θ§ΒγΉ”…ΧΈώΒΡάέΦΤΗω»ΥΉΔ≤α’ Μß ΐ“―≥§Ιΐ7000ΆρΘ§Τσ“ΒΉΔ≤α’ Μß ΐ≥§Ιΐ2000ΆρΓΘΒγΉ”…ΧΈώ¥¥‘λΒΡΉή ’»κ’Φ’ϊΗωΜΞΝΣΆχΉή ’»κΒΡ25%“‘…œΓΘ¥”Ή ±Ψ –≥ΓΒΡΤΪΚΟΩ¥Θ§ΒγΉ”…ΧΈώΫΪ≥…ΈΣΦΧΟ≈ΜßΓΔ“ΤΕ·‘ω÷ΒΓΔΥ―Υς“ΐ«φΚΆΆχ¬γ”ΈœΖΒ»»»Ο≈Νλ”ρ÷°ΚσΒΡ–¬»»ΒψΓΘ

ΓΓΓΓΒγΉ”…ΧΈώΒΡΖΔ’ΙΜα«÷ ¥ΤδΥϊΜΞΝΣΆχ –≥ΓΒΡΜώάϊΙφΡΘΘ§’β“≤ΫΪ¥ρΤΤΜΞΝΣΆχΗώΨ÷ΒΡœ÷”–ΤΫΚβΘ§άΐ»γB2BΒγΉ”…ΧΈώΤΫΧ®Ε‘Υ―Υς“ΐ«φ –≥ΓΒΡΗ…»≈ΓΘ”κΤδΥϊΒΡΜΞΝΣΆχΖΰΈώΘ®»γΆχ¬γ”ΈœΖΓΔΟ≈ΜßΓΔΥ―Υς“ΐ«φΒ»Θ©≤ΜΆ§Θ§ΒγΉ”…ΧΈώ≤Δ≤Μ «“ΜΗωΕάΝΔΒΡ…Χ“ΒΡΘ ΫΘ§”κΤδΙΊΝΣΒΡ…œœ¬”Έ≤ζ“ΒœΗ÷¬ΕχΖ±ΕύΘ§‘ΎITΦΦ θΚΆΜΞΝΣΆχ…Χ“ΒΡΘ ΫΒΡΙ≤Ά§Ής”Οœ¬Θ§ΒγΉ”…ΧΈώœρΡΎ”–―”…λ÷ΝΤσ“ΒΡΎ≤ΩΒΡΡήΝΠΘ§œρΆβ‘ρ”–ΗΡ±δ’ϊΗωΤσ“Β≤ζ“ΒΝ¥–ΈΧ§ΒΡ«±÷ ΓΘ

ΓΓΓΓΑΔάοΑΆΑΆ…œ –ΫΪΜα“ΐΤπ“ΜœΒΝ–Ν¥ ΫΖ¥”ΠΓΘ Ήœ» «Ή ±Ψ –≥ΓΒΡ÷Ί–¬Ε®œρΘ§Τδ¥Έ «B2BΒγΉ”…ΧΈώ≤ζ“ΒΒΡΫχ“Μ≤Ϋά©’≈Θ§≤ΔΫχΕχ¥ΧΦΛ…Χ“ΒΒΡΒγΉ”Μ·Ϋχ≥ΧΚΆC2CΓΔB2CΒΡ‘ω≥ΛΘ§ΒγΉ”…ΧΈώ‘ΎΜΞΝΣΆχ –≥ΓΒΡ»®÷ΊΫΪΜα≥÷–χΧα…ΐΓΘ

ΓΓΓΓΈεΓΔ”–÷–ΙζΧΊ…ΪΒΡB2BΡΘ ΫΘΚΖΰΈώ÷––ΓΤσ“Β

ΓΓΓΓΑΔάοΑΆΑΆΒΡ…œ –“βΈΕΉ≈ΤδΨΏ”–÷–ΙζΧΊ…ΪΒΡ‘≠¥¥ΜΞΝΣΆχΡΘ ΫΫΪΜώΒΟΗϋ¥σΖΕΈßΒΡΉ ±Ψ –≥ΓΒΡ»œΩ…ΓΘ

ΓΓΓΓ¥”ΟάΙζΒΡΨ≠―ιΩ¥Θ§ΟάΙζΉν≥θΒΡB2BΡΘ Ϋ «Αο÷ζ¥σΤσ“Β Β ©–≈œΔΜ·Θ§ΜρΈΣ¥σΤσ“ΒΫ®ΝΔΒγΉ”…ΧΈώΫβΨωΖΫΑΗΘ§¥ζ±μ–‘B2BΤΫΧ®ΖΰΈώ…Χ «AribaΚΆCommerceOneΓΘ’βΝΫΗωΤΫΧ®ΖΰΈώ”ΎΟάΙζΒΡ¥σΤσ“ΒΘ§ΈΣΤδΧαΙ©»μΦΰΙΛΨΏ“‘Αο÷ζΤσ“ΒΫΒΒΆ≤…ΙΚ≥…±ΨΓΘAribaΚΆCommerceOne‘χΜώΒΟΨό¥σ≥…ΙΠΘ§CommerceOne‘Ύ1999Ρξ12‘¬»Ϊ Δ ±ΤΎΒΡΉνΗΏΙ…ΦέΈΣ128.78Οά‘ΣΘ§ΕχAriba‘Ύ2000Ρξ3‘¬ΒΡΙ…Φέ‘ρΗΏ¥ο333Οά‘ΣΓΘΒΪΥφΉ≈ΗΘΧΊΓΔ≤®“τΒ»Ης¥σΙΪΥΨΉ‘––Ϋ®ΝΔB2BΆχ’ΨΘ§AribaΒ»ΙΪΥΨΩΣ ΦΉΏœρΥΞ»θΓΘ2001ΡξΜΞΝΣΆχ≈ίΡ≠ΤΤΟπΚσΘ§ΟάΙζ¥ζ±μ–‘ΒΡB2BΙΪΥΨΩΣ ΦΟΩΩω”ζœ¬Θ§ΒΫ2004Ρξ9‘¬Θ§CommerceOneΙΪΥΨ–ϊ≤ΦΤΤ≤ζΓΘΕχAriba…Χ“ΒΡΘ Ϋ“―Ψ≠Άξ»ΪΗΡ±δΘ§Ε®ΈΜΈΣΤσ“Β÷ß≥ωΙήάμΫβΨωΖΫΑΗΙ©”Π…ΧΓΘ

ΓΓΓΓ‘Ύ÷–ΙζΘ§÷––ΓΤσ“ΒΒΡ ΐΝΩΦΑΥυ’Φ±»άΐ‘Ε≥§ΟάΙζΘ§B2BΡΘ Ϋ Ήœ»¬ζΉψ÷––ΓΤσ“Β―Α’“…ΧΜζΒΡ–η«σΗϋΨΏ”–œ÷ Β“β“εΓΘΖΰΈώ”ΎΙζΡΎΒΡ÷––ΓΤσ“Β÷°ΦδΒΡœύΜΞΫΜ“ΉΘ§ΚΆœρ»Ϊ«ρ¬ρΦ“’Ι Ψ÷–ΙζΤσ“ΒΘ§ΫΪ≥…ΈΣB2BΙΊΉΔΒΡΫΙΒψΓΘΈ¥ά¥ΦΗΡξΘ§Έ“ΙζB2BΒγΉ”…ΧΈώΡΘ ΫΫΪ±Θ≥÷ΑΔάοΑΆΑΆΒΡΧΊ…ΪΓΘ’β“≤ «“ρΈΣΈ“ΙζB2BΤΫΧ®≤Δ≤Μ“ΜΩΣ ΦΨΆΖΰΈώ”ΎΒγΉ”…ΧΈώ»ΪΙΐ≥ΧΘ§Εχ «¥”ΫΜ“Ή–≈œΔΖΰΈώ«–»κΘ§ΤδΚσ≤≈ «÷π≤ΫΆξ…Τ»μΦΰΫχ»κΤσ“Β–≈œΔΜ·ΓΘ

ΓΓΓΓΝυΓΔΒγΉ”…ΧΈώΫΜ“ΉΡ―“‘Τ’ Θ§ΧΊ β––“ΒΩ… ή“φ

ΓΓΓΓΒγΉ”…ΧΈώΉν≥θΒΡΡΩΒΡ «‘ΎΜΞΝΣΆχ…œ Βœ÷Ζ«œ÷≥ΓΘ®Ζ«ΟφΕ‘ΟφΘ©ΒΡΫΜ“ΉΘ§Φ¥ΫΪ―Γ‘ώ…ΧΤΖΓΔ±»ΦέΓΔΖΔ≥ω“βœρΓΔΕ©ΒΞ«©Ε©ΓΔΗΕΩνΓΔ…ΧΤΖΫΜΗΕΓΔ ’ΩνΒ»ΫΜ“ΉΆξ»ΪΫΜ”…ΜΞΝΣΆχΆξ≥…ΓΘ

ΓΓΓΓΡΩ«ΑΘ§÷––ΓΤσ“Β‘ΎB2BΒγΉ”…ΧΈώΤΫΧ®…œ¬ζΉψ…ΧΜζ÷°ΚσΘ§¥σ≤ΩΖ÷ΫΜ“ΉΕΦ «‘ΎœΏœ¬Ϋχ––ΒΡΓΘB2BΒγΉ”…ΧΈώΤΫΧ®…ΧΡ―“‘…φΉψΫΜ“ΉΙΐ≥ΧΒΡ÷ς“Σ’œΑ≠”–»ΐΗωΖΫΟφΓΘ“ΜΘ§”ΟΜßœΑΙΏ”Ύ¥ΪΆ≥ΒΡœΏœ¬ΫΜ“Ή–Έ ΫΘΜΕΰΘ§”…”ΎΫΜ“Ή…ΧΤΖ±Ψ…μ≤Δ≤Μ «Άξ»ΪΆ§÷ Μ·ΒΡΘ§ΫΜ“ΉΙΐ≥Χ÷–ΒΡ≤ΩΖ÷ΙΊΦϋΜΖΫΎΚήΡ―‘ΎΆχ…œ Βœ÷Εχ–η“ΣœΏœ¬Χε―ιΘ§»γ―υ ΫΒΡ―Γ‘ώΘ§÷ ΝΩΒΡ’γ±πΘ§ΫΜ“ΉΕ‘œσΉ ÷ ΚΆ≥œ–≈ΒΡ»œΕ®“‘ΦΑ÷νΕύ“ρ≤ζΤΖ≤ν“λ–‘¥χά¥ΒΡ“ιΦέ“ρΥΊΘΜ»ΐΘ§ΫΜ“ΉΒΡΆχ…œ÷ßΗΕΚΆ±Θ’œ“≤Έ¥Άξ»ΪΫβΨω,¥σΕνΆχ…œ÷ßΗΕ‘ρ ή÷ßΗΕΜυ¥Γ…η ©ΚΆΫπ»ΎΦύΙή”ΑœλΫœ¥σΘ§Τ’±ι–‘ΒΡΫβΨω’β“ΜΈ Χβ…–”–άßΡ―ΓΘΕχΆχ…œ÷ßΗΕΚσ»γΙϊΖΔ…ζΨάΖΉΘ§ΫβΨωΒΡάßΡ―“≤±»œΏœ¬“Σ¥σΓΘ

ΓΓΓΓ––“Β–‘B2BΒγΉ”…ΧΈώΤΫΧ®ΒΡΫΜ“Ή…ΧΤΖœύ±»Εχ―‘Ά§÷ Μ·ΒΡ≥ΧΕ»“Σ«Ω”ΎΉέΚœ–‘ΤΫΧ®ΓΘ“ρ¥ΥΘ§≤ΩΖ÷––“ΒΒΡ≤ΩΖ÷≤ζΤΖΡήΙΜ Βœ÷≥ΙΒΉΒΡΆχ…œΫΜ“ΉΓΘ’β–©––“Β±Ί–κ¬ζΉψ“‘œ¬ΧθΦΰΘΚ“ΜΘ§––“ΒΡΎ”–Ά§÷ Μ·…ΧΤΖΘ§»γ‘≠”ΆΓΔΧλ»ΜΤχΒ»Ρή‘¥≤ζΤΖΘ§Η÷ΧζΓΔ”–…ΪΫπ τΒ»Μυ¥Γ≤ΡΝœ“‘ΦΑ≤ΩΖ÷Μ·ΙΛ≤ζΤΖΒ»ΓΘΆ§÷ Μ·ΒΡ…ΧΤΖΫΪ±ήΟβ¬ρΖΫΒΡœΏœ¬Χε―ιΘ§¬ρΖΫ÷Μ–η“ΣΙΊΉΔΦέΗώΘ§Άξ»ΪΩ…“‘Ά®Ιΐ‘ΎœΏΆξ≥…ΫΜ“ΉΘΜΕΰΘ§ΫβΨω¥σΕνΘ®…θ÷Ν≥§¥σΕνΘ©÷ßΗΕΈ ΧβΘ§’β“ΜΈ ΧβΆ®≥Θ–η“Σ”κ“χ––ΚœΉςΫβΨωΓΘΝμΆβΘ§≤ΩΖ÷––“Β“Σ Βœ÷Άχ…œΫΜ“ΉΜΙ–η“Σ’ΰΗ°ΒΡ–μΩ…Θ§»γ“©ΤΖΦΑΜυ¥ΓΡή‘¥≤ΡΝœ––“ΒΓΘ

ΓΓΓΓ Βœ÷Άχ…œΫΜ“ΉΡΘ ΫΒΡΒδ–ΆB2BΆχ’Ψ“≤“―≥ωœ÷Θ§»γΓΑΫπ“χΒΚΆχΫΜΥυΓ±(315.com.cn)ΓΔΚΘΚγ“Ϋ“©ΆχΒ»Θ§’β–©Άχ’Ψ¥”ΫΜ“Ή÷–Α¥’’ΫΜ“ΉΕνΒΡ“ΜΕ®±»άΐ ’»Γ ΐΕν≤ΜΖΤΒΡΖΰΈώΖ―”ΟΘ§”–œύΒ±ΒΡ”·άϊΡήΝΠΘ§“≤”–“λΨϋΆΜΤπΒΡ«±ΝΠΘ§÷ΒΒΟ“ΒΫγΙΊΉΔΓΘ

ΓΓΓΓΤΏΓΔΑΔάοΑΆΑΆΘΚΖΰΈώ≤ΜΕœ…νΜ·Θ§ΩλΥΌΉΣ–Ά

ΓΓΓΓΑΔάοΑΆΑΆB2BΡΩ«Α”Β”–≥§Ιΐ2400ΆρΒΡΉΔ≤α”ΟΜßΘ§Τδ»’«ΑΖΔΗχΜζΙΙΆΕΉ ’ΏΒΡ’–Ι… ι÷– ΐΨίœ‘ ΨΘ§2006ΡξΒΡΉή ’»κΈΣ13.6“Ύ‘ΣΘ§ΨΜάϊ»σΈΣ2.199“Ύ‘ΣΓΘ“ά¥ΥΦΤΥψΒΟ≥ωΒΡΑΔάοΑΆΑΆ2006ΡξΒΡΨΜάϊ»σ¬ ÷Μ”–16.17%ΓΘ2007Ρξ…œΑκΡξΙΪΥΨ”Σ“Β ’»κΈΣ9.577“Ύ‘ΣΘ§Τδ÷–ΙζΦ “ΒΈώ ’»κΈΣ6.95“Ύ‘ΣΘ§÷–Ιζ –≥Γ ’»κΈΣ2.6“Ύ‘ΣΓΘ07Ρξ…œΑκΡξΒΡΨΜάϊ»σΈΣ2.95“Ύ‘ΣΓΘ“ά¥ΥΦΤΥψΘ§Τδ2007Ρξ…œΑκΡξΒΡΨΜάϊ»σ¬ “―…œ…ΐΒΫ30.8%ΓΘ

ΓΓΓΓΡΩ«ΑΘ§’ϊΗωΑΔάοΑΆΑΆΦ·Ά≈Έ®“ΜΒΡœ÷Ϋπ≈Θ“ΒΈώΨΆ «ΑΔάοΑΆΑΆΆχ’ΨΘ§ΕχΤδΥϊ»γΧ‘±ΠΆχΓΔ―≈ΜΔ÷–ΙζΚΆ÷ßΗΕ±ΠΒΡ”Σ“Β ’»κΕΦ…–≤ΜΉψ“‘÷ß≥≈ΤδΉ‘…μ“ΒΈώΓΘΑΔάοΑΆΑΆΆχ’Ψ…œ –“βΈΕΉ≈ΤδΥϊ“ΒΈώΫΪ≤ΜΒΟ≤ΜΗϋ‘γΒΡΟφΕ‘ΓΑΉ‘ΝΠΗϋ…ζΓ±ΒΡΨ÷ΟφΓΘ

ΓΓΓΓΉ‘2007Ρξ4‘¬2»’ΤπΘ§÷ßΗΕ±ΠΩΣ Φ’κΕ‘«©‘Φ…ΧΦ“ΚΆΖ««©‘Φ…ΧΜßΑ¥’’≤ΜΆ§ΒΡΖ―¬ ±ξΉΦΫχ––œΒΆ≥ Β ± ’Ζ―Θ§‘ΎΫΜ“Ή≥…ΙΠΚσΉ‘Ε· Β ±Ωέ≥ΐ…ΧΜßΫΜ“Ή ÷–χΖ―ΓΘΡΩ«Α÷ßΗΕ±Π ’Ζ―…ΧΜß“―Ψ≠’ΦΤδΥυ”–ΖΰΈώ…ΧΜßΒΡΫϋ20%ΓΘ÷÷÷÷ΦΘœσ±μΟςΘ§“ΜΒ©ΙζΦ“œ¬ΖΔ÷ßΗΕ«εΥψ¥”“Β≈Τ’’Θ§÷ßΗΕ±ΠΫΪΉν”–Ω…Ρή≥…ΈΣΦΧΑΔάοΑΆΑΆΆχ’Ψ÷°ΚσΒΎΕΰΗω”°άϊΒΡ“ΒΈώΓΘ

ΓΓΓΓΑΔάο»μΦΰ≥…ΝΔ≤ΜΨΟΘ§ΫϋΤΎ”κΈΔ»μΫχ––ΝΥ÷Ί“ΣΒΡΚœΉςΘ§ΨΓΙή…–Έ¥”–œ‘÷χ ’»κΘ§ΒΪ”°άϊΡΘ Ϋ“―Ψ≠Ζ«≥Θ«εΈζΓΘ

ΓΓΓΓ―≈ΜΔ÷–ΙζΥδ»Μ≤ΔΈ¥÷±Ϋ””°άϊΘ§ΒΪ «ΑΔάοΑΆΑΆΆχ’ΨΒΡΨΚΦέ≈≈Οϊ ’»κ»¥’ΐ“‘œύΒ±ΩλΒΡΥΌΕ»‘ω≥ΛΘ§’β±μΟς―≈ΜΔ÷–Ιζ‘ΎΑΔάοΑΆΑΆΧεœΒ÷–»‘»ΜΨΏ”–’Ϋ¬‘ΒΊΈΜΓΘ

ΓΓΓΓΧ‘±ΠΆχ“―Ψ≠ΜΐάέΝΥ ΐΝΩ≈”¥σΒΡΤ’Ά®”ΟΜß»ΚΚΆΗϋΨΏ«±ΝΠΒΡΓΑΒξ÷–ΒξΓ±…ΧΜßΘ§”–’β–©Ή ‘¥Μυ¥ΓΘ§‘ΌΆ®Ιΐ≤ΜΕœΙω¥σΒΡΓΑ”°Φ“Ά®≥‘Γ±«ς ΤΘ§Χ‘±ΠΆχ”°άϊΒΡ‘ΛΤΎ»‘ΗΏ”ΎΥϋΒΡ÷ς“ΣΦΗΗωΨΚ’υΕ‘ ÷ΓΘ

ΓΓΓΓΫΊ÷Ν2006ΡξΒΉB2BΒγΉ”…ΧΈώΗΕΖ―”ΟΜßΈΣ28ΆρΘ§“ΉΙέΙζΦ ‘ΛΦΤΤδΗ¥Κœ‘ω≥Λ¬ ΫΪ¥οΒΫ33%ΓΘ06ΡξΒΉΑΔάοΑΆΑΆΒΡΗΕΖ―Τσ“Β”ΟΜßΙφΡΘ“―¥ο18ΆρΘ§Ϋœ05Ρξ‘ω≥Λ42%Θ§’ΦΨίΝΥ64.3%ΒΡ –≥ΓΖίΕνΓΘ

ΓΓΓΓΑΔάοΑΆΑΆ‘Ύ÷––ΓΤσ“ΒΉνΦ±»±ΒΡœΏœ¬’ΙΜαΓΔ¥ϊΩν»ΎΉ ΓΔ–≈œΔΜ·ΙήάμΒ»ΖΫΟφΧαΙ©ΗϋΦ”»ΪΟφΒΡ‘ω÷ΒΖΰΈώΘ§Ϋχ“Μ≤ΫΦ”«ΩΝΥ÷––ΓΤσ“ΒΜα‘±ΒΡπΛ–‘Θ§–χΖ―“β‘Η“≤ΫΪΫχ“Μ≤ΫΧα…ΐΓΘ

ΓΓΓΓ7‘¬Θ§ΑΔάοΑΆΑΆΦ·Ά≈‘ΌΕ»”κ÷–ΙζΙΛ…Χ“χ––ΨΆΆχ…ΧΦΑΗω»Υ»ΎΉ Έ ΧβΖΫΟφ¥ο≥…ΚœΉςΘ§ΙΛ–––ϊ≤ΦΫΪ”κΑΔάοΑΆΑΆΦ·Ά≈Ϋ®ΝΔB2BΆχ…œ–≈”Ο÷ßΗΕ÷–ΫιΤΫΧ®Θ§ΈΣΑΔάοΑΆΑΆ…œΒΡ÷––ΓΤσ“Β…ΧΜßΧαΙ©Άχ…œΫΜ“Ή÷ßΗΕ÷–ΫιΖΰΈώΦΑΗς÷÷”…Άχ…œΫΜ“Ή―ή…ζΒΡ»ΎΉ ΦΑ–≈”ΟΖΰΈώΘ§≤ΔΆ§ ±“ΐ»κ“χ–––≈”Ο±Θ÷ΛΘ§ΫβΨωΆχ¬γΫΜ“Ή¬ρ¬τΥΪΖΫΜΞ≤Μ–≈»ΈΒΡΟ≥“Ή’œΑ≠ΓΘ¥ΥΆβΘ§ΥΪΖΫΜΙΫΪΆ®ΙΐΙΛ––œΒΆ≥”κ÷ßΗΕ±ΠœΒΆ≥ΒΡΕ‘Ϋ”Θ§ Βœ÷“χΤσΜΞΝΣΘ§ΩΣΖΔΑσΕ®“χ––’ΥΜßΚΆ÷ßΗΕ±Π’ΥΜßΒΡ≤ζΤΖΓΘ

ΓΓΓΓ¥ΥΆβΘ§ΈΔ»μΙΪΥΨΫΪΤδ’κΕ‘÷––ΓΤσ“ΒΒΡΥυ”–»μΦΰ≤ζΤΖΘ§Αϋά®ΒγΉ”…ΧΈώΖΰΈώΤΫΧ®ΓΔΤσ“ΒΙήάμΓΔΑλΙΪΉ‘Ε·Μ·ΓΔΤσ“ΒΆ®―ΕœΒΆ≥Β»¥ρΑϋΘ§Ά®ΙΐΑΔάο»μΦΰΒΡ‘ΎœΏΤΫΧ®œρ1900Άρ÷––ΓΤσ“Βœζ έΘ§≤ΔΩΣ¥¥–‘ΒΡ‘Ύ»Ϊ«ρ Ή¥Έ≤…»ΓΑ¥–ηΗΕΖ―ΒΡ–Έ ΫΓΘ”…¥ΥΘ§ΑΔάοΑΆΑΆ“≤≥…ΈΣ ΉΗω’φ’ΐ Βœ÷Τσ“ΒΙήάμΚΆΒγΉ”…ΧΈώ»ΎΚœΒΡΤΫΧ®ΓΘ

ΓΓΓΓ÷––ΓΤσ“Β –≥ΓΒΡ–≈œΔΜ·–η«σ”κ¥σ–ΆΤσ“Β –≥ΓΒΡ–≈œΔΜ·–η«σ”–Ή≈ΫΊ»Μ≤ΜΆ§ΒΡΧΊΒψΘ§Τδ–≈œΔΜ·¥φ‘ΎœύΒ±Ψό¥σΒΡ≥ΝΟΜ≥…±ΨΘ§Τδ÷–Αϋά®ΗΏΑΚΒΡ“Μ¥Έ–‘ΒΡ”≤ΦΰΚΆ»μΦΰΆΕ»κΓΘ“ρ¥ΥΘ§Ήβ”Ο»μΦΰΖΰΈώΕχ≤Μ «ΙΚ¬ρ»Ϊ≤Ω»μΦΰΘ§Ε‘÷––ΓΤσ“ΒΕχ―‘ «“ΜΗωΩ…––ΒΡΫβΨωΖΫΑΗΓΘ

ΓΓΓΓ’β“Μ«Ω«ΩΚœΉς“≤ΈΣΤδΥϊB2BΤσ“Β¥χά¥ΝΥΩ…Ι©≤ΈΩΦΒΡΡΘ ΫΘ§’β“ΜΡΘ Ϋ≤ΔΖ«“βΈΕΉ≈ΜζΜαΫχ“Μ≤Ϋ±ΜΑΔάοΑΆΑΆΕαΉΏΘ§œύΖ¥Θ§Υϋ±μΟςΩ…“‘Ϋχ“Μ≤Ϋ…νΆΎ –≥ΓΒΡΜζΜα÷°Ο≈Ω…Ρή“―Ψ≠«Ρ»Μ¥ρΩΣΘ§B2B≤ζ“ΒΒΡΙΧ”––≈œΔΤΫΧ®ΡΘ ΫΫΪ“ρ¥ΥΫχ“Μ≤ΫΖΔ…ζΥ…Ε·ΓΘ

ΓΓΓΓΑΥΓΔΤδΥϊ≥ß…Χ…ζ¥φ÷°ΒάΘΚΨέΫΙ”≈ Τ––“ΒΘ§―Α«σ≤ν“λΜ·

ΓΓΓΓΟζΆρΆχ“―ΩΣ ΦΈΣΤσ“Β”ΟΜßΧαΙ©ΗϋΕύΡΎ»ίΚΆΙΠΡήΒΡ¥ρΑϋΖΰΈώΘ§“‘Ά®Ιΐ“Μ’Ψ ΫΒΡΫβΨωΖΫΑΗ¬ζΉψ÷––ΓΤσ“ΒΒΡΒγΉ”…ΧΈώ–η«σΓΘ’β“ΜΖΫΑΗΦ·÷–Χεœ÷‘ΎΤδ÷ς¥ρ≤ζΤΖΓΑΑΥΖΫΆ®±ΠΓ±÷–ΓΘΗΟ≤ζΤΖΑϋΚ§ΝΥΥΡ÷÷÷ς“ΣΖΰΈώΘΚ“ΜΓΔΈΣΤσ“ΒΧαΙ©≤ΩΖ÷Ε®÷ΤΜ·ΒΡΉ‘Ϋ®Άχ’ΨΙΠΡήΘΜΕΰΓΔΆχ’ΨΝΣΟΥΖΰΈώΘ®”–Υ―ΥςΙΠΡήΘ©ΘΜ»ΐΓΔ”Π”ΟΖΰΈώΘ§ΡΎ»ί÷ς“Σ «ΈΣΤσ“ΒΧαΙ©œύΙΊΉ ―ΕΖΰΈώΘ§Αϋά®Ης÷÷Ζ÷άύΙψΗφΓΔ»Υ≤≈–≈œΔΓΔ––“Β«ι±®Ή ―ΕΒ»ΘΜΥΡΓΔΙήάμΙΛΨΏΘ§ΡΩ«Α÷ς“ΣΈΣ”ΟΜßΧαΙ©ΖΰΈώ”ΎΫΜ“ΉΒΡΙΛΨΏΘ§Αϋά®¬ρ¬τΥΪΖΫΒΡ«ΔΧΗΙΛΨΏΓΔΝτ―‘ΑεΚΆΦρΒΞΒΡΩΆΜßΙΊœΒΙήάμΙΛΨΏΒ»ΓΘΤδ÷–Θ§”Π”ΟΖΰΈώΒΡΉ®“Β–‘ΫΪ÷±Ϋ”ΨωΕ®ΟζΆρΆχΒΡ”ΟΜßΧε―ιΓΘ

ΓΓΓΓ07Ρξ1ΦΨΕ»Μέ¥œΆχ»‘»ΜΩςΥπ1251.5Άρ‘ΣΘ§‘ΎΑΰάκΒγ ”ΙψΗφΒ»œΏœ¬“ΒΈώ÷°ΚσΘ§Τδ’Ϋ¬‘÷Ί–ΡΫχ“Μ≤ΫœρœΏ…œΉέΚœ–‘B2B“ΒΈώ«ψ–±Θ§ΒΪΥφΦ¥”κΑΔάοΑΆΑΆΒΡ“ΒΈώΝλ”ρ≤ζ…ζΫœ¥σ÷ΊΚœΓΘΒΪ¥”Μέ¥œΆχΡΩ«ΑΒΡ÷ς“ΣΖΰΈώΓΑ¬ρ¬τΆ®Γ±Ω¥Θ§”κΑΔάοΑΆΑΆΓΑ≥œ–≈Ά®Γ±ΦΗΈό≤ν“λΓΘΕχ÷––ΓΤσ“Β”ΟΜßΆ®≥Θ÷ΜΜα‘ΎΆ§άύ‘ΎœΏΉέΚœB2BΗΕΖ―≤ζΤΖΚΆΖΰΈώ÷–ΙΚ¬ρ“ΜΗωΘ§Εχ Ή―ΓΓΑ≥œ–≈Ά®Γ±ΒΡ±»άΐ“Σ‘ΕΗΏ”ΎΓΑ¬ρ¬τΆ®Γ±Θ§’β“βΈΕΉ≈Μέ¥œΚήΡ―ΜώΒΟ÷Ί¥σΆΜΤΤΓΘ

ΓΓΓΓ ΒΦ …œΘ§Μέ¥œΆχ”ωΒΫΒΡΈ ΧβΘ§ΤδΥϊΉέΚœB2BΆχ’Ψ“≤Μα”ωΒΫΘ§»γΙϊ»‘»ΜΆΘ≤Ϋ”ΎΉωΙ©–ηΥΪΖΫΒΡ–≈œΔΫΜΜΜΤΫΧ®Θ§Ρ«Ο¥Άχ¬γ–ß”ΠΒΡ¥φ‘ΎΫΪΫχ“Μ≤Ϋ―ΙΥθ…ζ¥φΩ’ΦδΓΘΡΩ«ΑΩ…“‘Ω¥ΒΫΒΡΫβΨωΖΫΑΗ «Θ§Μρ’ΏΨέΫΙ”≈ Τ––“ΒΫχ––…νΕ»ΆΎΨρΘ§Μρ’ΏΆΜ≥ω≤ν“λΜ·Θ§ΉΏ”κΑΔάοΑΆΑΆ≤ΜΆ§ΒΡB2BΖΰΈώ¬ΖœΏΓΘ

ΓΓΓΓΨ≈ΓΔΆχ ΔΩΤΦΦΒΡΡΘ ΫΘΚ–ΓΟ≈Μß+ΝΣΟΥ

ΓΓΓΓΓΑ–ΓΟ≈Μß+ΝΣΟΥΓ±ΡΘ ΫάύΥΤ”ΎΆχ’ΨΝΣΟΥΘ§ΒΪ“Σ«σ«©Ε©œύΙΊΚœΆ§ΓΘΨΆΆχ ΔΩΤΦΦά¥ΥΒΘ§≤Έ”κΫαΟΥΒΡΗς––“ΒΟ≈ΜßΫΪΗςΉ‘ΩΆΜßΖΔ≤ΦΒΡΙ©–η–≈œΔΙ≤œμΗχΆχ ΔΩΤΦΦΒΡΓΑ…ζ“β±ΠΓ±Θ§ΕχΓΑ…ζ“β±ΠΓ±ΉςΈΣΙΪΙ≤ΒΡ≤ι―·»κΩΎΈΣ”ΟΜßΧαΙ©≤ι―·ΫαΙϊΓΘ≤ι―·ΫαΙϊΑ¥’’ΖΔ≤Φ ±ΦδΜρΦέ«°Ϋχ––≈≈–ρΓΘ

ΓΓΓΓ’β÷÷ΝΣΟΥΒΡΕΧΑε‘Ύ”ΎΗς≤Έ”κΆχ’Ψ±Ψ…μΓΘΆχ’ΨΝΣΟΥΨΩΨΙ «ΓΑ«Ω«ΩΝΣΚœΓ±ΜΙ «ΓΑΈΎΚœ÷°÷ΎΓ±Θ§ΙΊœΒΒΫΝΣΟΥΒΡ÷ ΝΩΚΆ–߬ ΓΘΝΣΟΥ»γΙϊ÷Μ «ΓΑ––“Β≥ΛΈ≤Γ±ΒΡ¥σΝΩΨέΦ·Θ§Τδ”ΑœλΝΠΡ―“‘Χα…ΐΓΘΤδ¥ΈΘ§”…”ΎΗς≤Έ”κΆχ’ΨΥ°ΤΫ≤ΜΒ»Θ§–≈œΔΑ≤»Ϊ±Θ÷Λ“‘ΦΑ”ΟΜßΉν÷’ΒΡΫΜ“ΉΧε―ιΕΦ≤Μ“Ή”Ύ±Θ÷ΛΓΘ

ΓΓΓΓΉήΧεά¥Ω¥Θ§ΓΑ–ΓΟ≈Μß+ΝΣΟΥΓ±ΜαΕ‘ΉέΚœ–‘ΒΡB2BΒγΉ”…ΧΈώΤΫΧ®¥χά¥“ΜΕ®―ΙΝΠΓΘΆΘΝτ‘Ύ–≈œΔΚœΉς≤ψΟφ…œΒΡΝΣΟΥ”ΠΗΟ…νΆΎ÷ΝΖΰΈώΚœΉς≤ψΟφΘ§’β―υΒΡΜΑΘ§Φ¥ ΙΟΜ”–Ή ±Ψ≤ψΟφ…œΒΡΦφ≤ΔΜρΚœΉςΘ§“≤ΡήΕ‘÷––ΓΤσ“ΒB2B –≥Γ≤ζ…ζ«ΩΝ“”ΑœλΓΘΨΆΡΩ«ΑΒΡ–Έ ΤΩ¥Θ§÷ΎΕύΓΑ–ΓΟ≈ΜßΓ±ΒΡΙφΡΘΚΆ ΒΝΠ”–œόΘ§ΜΙΚήΡ―»Ο’ϊΗωΝΣΟΥΖΔ…ζΓΑ–≠Ά§–ß”ΠΓ±ΓΘΒΪ’β÷÷ΝΣΟΥ–Έ ΫΉςΈΣ––“ΒB2B÷––Γ≥ß…ΧΕ‘ΩΙΙ―ΆΖ≥ß…ΧΒΡ”–ΝΠΑλΖ®Θ§ΫΪΩœΕ®‘Ύ –≥Γ…œ≥ΛΤΎ¥φ‘ΎΓΘΟΥ÷ς»γΡή–≠ΒςΚΟΝΣΟΥΉ ‘¥Θ§¥¥‘λΙφ‘ρΜρ±ξΉΦΘ§≤ΔΆΎΨρΓΑ”≈–ψΟ≈ΜßΓ±»κΟΥΘ§ΫΪ”–Ω…Ρή≥…ΈΣΉν¥σΒΡ”°Φ“ΓΘ

ΓΓΓΓΆχ ΔΩΤΦΦΒΡ”·άϊΡΘ Ϋ «ΓΑΜα‘±Ζ―+ΙψΗφΓ±Θ§”ΑœλΙΪΥΨ“ΒΦ®ΒΡ“ρΥΊ÷ς“Σ”–»ΐΖΫΟφΘΚ“ΜΓΔ»κΆχΜα‘± ΐΝΩΒΡ‘ωΦ”ΘΜΕΰΓΔΆχ’ΨΙψΗφΒΡΆΕΖ≈–ßΙϊΘΜ»ΐΓΔΙΪΥΨΕ‘≥…±ΨΓΔΙήάμΖ―”ΟΒΡΩΊ÷ΤΓΘ

ΓΓΓΓ °ΓΔΆχ ΔΩΤΦΦΒΡ”≈ ΤΘΚΜ·ΙΛΆχ

ΓΓΓΓΙΪΥΨΡΩ«Α”Β”–≤ΔΨ≠”Σ÷–ΙζΜ·ΙΛΆχΓΔ»Ϊ«ρΜ·ΙΛΆχΓΔ÷–ΙζΖΡ÷·ΆχΓΔ“Ϋ“©ΆχΓΔΧ«ΨΤ’–…ΧΆχΓΔΡœ―τ…ΧΈώΆχΒ»––“ΒΜρΒΊ«χΉ®“ΒΆχ’ΨΓΘ÷Ν2006ΡξΡξΒΉ,ΙΪΥΨ÷ς”Σ“ΒΈώ ’»κ÷–ΒΡ80%»‘ά¥Ή‘”Ύ÷–ΙζΜ·ΙΛΆχΚΆ»Ϊ«ρΜ·ΙΛΆχΓΘΜ·ΙΛΆχ‘ΎœύΙΊΆχ’Ψ÷–ΝςΝΩ≈≈ΟϊΒΎ“ΜΘ§ΨΏ”–Ϋœ¥σ”≈ ΤΓΘ

ΓΓΓΓΡΩ«ΑΘ§Έ“ΙζΜ·ΙΛΤσ“Β ΐΝΩ‘ΦΈΣ5ΆρΦ“Θ§ΙΪΥΨΜα‘±Ϋω6000ΕύΦ“Θ§ΙΪΥΨΜ·ΙΛ––“ΒΜα‘± ΐΝΩΜΙ”–“ΜΕ®‘ω≥ΛΩ’ΦδΘ§ΒΪ‘ωΥΌ“―ΩΣ ΦΖ≈ΜΚΓΘΙΪΥΨΜΙΫΪ¬Ϋ–χΩΣΆ®ΗϋΕύ––“ΒΒΡΝΣΟΥΘ§’β–©–¬Άχ’ΨΒΡΜα‘± ΐΫΪΗΏΥΌ‘ω≥ΛΓΘΙΪΥΨΉήΜα‘± ΐ‘ΎΈ¥ά¥»ΐΡξΩ…“‘±Θ≥÷20-30%Ήσ”“ΒΡ‘ωΥΌΓΘΆ§ ±Θ§Μα‘± ΐΝΩΒΡ‘ω≥Λ±»ΫΪΜαΧα…ΐΙψΗφΒΡΆΕΖ≈–ßΙϊΘ§ΤδΙψΗφ ’»κ“≤ΫΪΩλΥΌ‘ω≥ΛΓΘ

°“ΜΓΔΆχ ΔΩΤΦΦœ¬“Μ≤Ϋ’Ϋ¬‘ΘΚΚαœρΖΔ’ΙΘ§Ϋι»κΉέΚœB2B

ΓΓΓΓΙΪΥΨœ¬“Μ≤ΫΒΡΖΔ’Ι’Ϋ¬‘ « ΙΓΑ…ζ“β±ΠΓ±Ά®ΙΐΩΊΙ…ΓΔ≤ΈΙ…ΚΆ–¬…η»ΐ÷÷ΖΫ Ϋ Β ©‘Ύ––“ΒB2BΝλ”ρΒΡΚαœρΖΔ’ΙΓΘ“ΜΡξ“‘ά¥Θ§ΓΑ…ζ“β±ΠΓ±–· ÷÷–ΙζΖΰΉΑΆχ «“‘51%ΩΊΙ…ΒΡΖΫ ΫΫχ––Θ§ΥφΚσ”κΜζ–ΒΉ®Φ“ΆχΚœΉς―Γ‘ώΝΥ20%≤ΈΙ…ΒΡΖΫ ΫΘ§ΕχΧ«ΨΤ’–…ΧΆχ‘ρ Ή¥Έ≤…”ΟΝΥ–¬…η¥¥“ΒΆ≈Ε”ΒΡΖΫ ΫΓΘΙΪΥΨΦΤΜ°¥ρ‘λ100ΗωάύΥΤ÷–ΙζΜ·ΙΛΆχΒΡ––“ΒΆχ’ΨΓΘ

ΓΓΓΓ¥ΥΆβΘ§ΙΪΥΨΜΙ–· ÷ΚΦ÷ί –œτ…Ϋ«χΡœ―τ’ρ»ΥΟώ’ΰΗ°Θ§Ι≤Ά§ΆΤ≥ωΡœ―τ…ΧΈώΆχΘ§¥ρ‘λΙζΡΎΒΎ“ΜΗω’ρΦΕ…ΧΈώΟ≈ΜßΆχ’ΨΘ§Τδ ΐΨίΆ§ΓΑ…ζ“β±ΠΓ± Βœ÷Ε‘Ϋ”Θ§Ω…“‘Ϋη÷ζΓΑ…ζ“β±ΠΓ±ΤΫΧ®‘ΎΕΧΤΎΡΎœρ ΐΑΌΦ“––“ΒΆχ’ΨΓΔ200ΕύΆρΜα‘±’ΙΩΣ…ΧΈώΆΤΙψΓΘΡœ―τ…ΧΈώΆχ «ΓΑ…ζ“β±ΠΓ±ΓΑΝΣΟΥΥΦœκΓ±”…––“ΒΜ·œρ«χ”ρΜ·ΖΔ’ΙΒΡ“ΜΗωΩΣΕΥΘ§÷ΒΒΟΙΊΉΔΓΘ

ΓΓΓΓΓΑ…ζ“β±ΠΓ±“ΜΨ≠ΆΤ≥ωΘ§ΤδΓΑΟβΖ―’ΰ≤ΏΓ±Φ¥Έϋ“ΐΝΥ÷ΎΕύ―έ«ρΓΘΙζΡΎΆβΤσ“ΒΨυΩ…Ή‘––ΉΔ≤α≥…ΈΣΓΑ…ζ“β±ΠΓ±Μα‘±Θ§Ϋ®ΝΔΉ‘ΦΚΒΡΤσ“Β÷ς“≥”κΓΑ…ζ“β»ΠΓ±ΓΘΉΔ≤αΜα‘±ΫΜΖ―Κσ…ΐΦΕΈΣ»κΆχΜα‘±ΓΘΉΔ≤α”ΟΜßΩ…“‘Ά®ΙΐΓΑ…ζ“β±ΠΓ±ΜώΒΟ…œ«ßΗωΉ®“Β––“ΒΆχ’Ψ ’¬ΦΒΡΦΗΆρΧθ…ΧΜζΓΘ

ΓΓΓΓΉίœρΖΫΟφΘ§ΙΪΥΨΒΡΜ·ΙΛΉ®“ΒΥ―ΥςœνΡΩ“―≥θ≤Ϋ…œœΏΘ§≤…”ΟΓΑΨΚΦέ≈≈ΟϊΓΔΑ¥ΧλœϊΖ―ΓΔœόΝΩΖΔ’ΙΓΔΉσ”“ΦφΙΥΓ±ΒΡ ’Ζ―ΡΘ ΫΓΘΒ±”ΟΜßΆ®ΙΐΗΟΥ―Υς“ΐ«φΥ―ΥςΥυ–ηΜ·ΙΛ≤ζΤΖ ±Θ§ΉΔ≤αΤσ“ΒΒΡ≤ζΤΖΙψΗφΝ¥Ϋ”ΨΆΜα≥ωœ÷‘ΎΥ―ΥςΫαΙϊ“≥ΟφΒΡ”“≤ύΘ§ΟΩΗωΙΊΦϋΉ÷ΧαΙ©5ΗωΙψΗφΝ¥Ϋ”ΓΘΤσ“ΒΆ®ΙΐΨΚΦέΖΫ ΫΜώΒΟΙψΗφΝ¥Ϋ”ΓΘΗΟΙψΗφΦέΈΜ‘Ύ5000‘Σ/ΗωΉσ”“Θ§‘ΛΦΤ»ΐΡξΡΎΙψΗφΉή ΐ¥οΒΫ2ΆρΗωΘ§ –≥ΓΙφΡΘΫϋ“Ύ‘ΣΓΘ

ΓΓΓΓ¥ΥΆβΘ§ΙΪΥΨΆξ≥…ΝΥΙζΡΎΡΩ«ΑΉν¥σΒΡΦΦ θΫΜ“ΉΤΫΧ®,≤Δ«“ΦΤΜ°¥ρ‘λΙζΡΎΜ·ΙΛ––“ΒΗΏΦΕ»Υ≤≈ ΐΨίΩβ,ΈΣΜ·ΙΛ––“ΒΧαΙ©»ΪΖΫΈΜΖΰΈώΓΘΙΪΥΨ±μ ΨΉν÷’“≤Μα Βœ÷Άξ»Ϊ‘ΎΆχ…œΫχ––ΫΜ“Ή,Άχ’Ψ ’»ΓΫΜ“Ή”ΕΫπΓΘΒΪΫϋΤΎΜΙ «≤…”ΟΑ¥Ρξ ’Ζ―ΓΘ

ΓΓΓΓ07Ρξ8‘¬Θ§ΓΑ…ζ“β±ΠΓ±ΆΤ≥ωΕύΙζ”ο―‘ΑφΒΡΓΑΙζΟ≥Ά®Γ±,œρΙζΡΎΒΡΆβΟ≥Τσ“ΒΧαΙ©ΙζΦ Μ·ΒΡΒγΉ”…ΧΈώΖΰΈώΘ§Αο÷ζΥϋΟ«ΉωΚΟΙζΦ ΆΤΙψΓΘΡΩ«ΑΓΑΙζΟ≥Ά®Γ±“―ΩΣΆ®”ΔΈΡΓΔΚΪΈΡΓΔ»’ΈΡ»ΐΙζ”ο―‘Θ§Αϋά®Ι©”Π…Χ≤ζΤΖΆΤΙψΓΔΙ©”Π…ΧΤσ“ΒΆΤΙψΓΔΙζΦ Ο≥“ΉΜζΜαΓΔB2BΉ ‘¥Β»Θ§Έ¥ά¥ΫΪ÷π≤ΫΩΣΆ®Ζ®”οΓΔΕμ”οΒ»ΗϋΕύΒΡ”ο―‘Αφ±Ψ”κΗϋΆξ…ΤΒΡΖΰΈώΙΠΡήΓΘ

ΓΓΓΓ °ΕΰΓΔΆχ ΔΩΤΦΦΒΡάßΡ―ΘΚ»±ΖΠ…ν≤ψΖΰΈώ

ΓΓΓΓΡΩ«ΑΘ§ΙζΡΎB2BΒγΉ”…ΧΈώΝλ”ρ «Βδ–ΆΒΡΙ―ΆΖ –≥ΓΗώΨ÷Θ§ΨΓΙήΆχ ΔΩΤΦΦ¥”Ή®“ΒΜ·Τπ≤ΫΘ§‘ΎΡ≥–©––“ΒΜΐάέΝΥ“ΜΕ®”≈ ΤΘ§ΒΪΤδ –≥ΓΖίΕνΜΙΫœ–ΓΘ§ΤδΓΑ…ζ“β±ΠΓ±ΡΩ«ΑΜΙ≤ΜΡήΙΜΈϋ“ΐΒΫΉψΙΜΒΡ”ΟΜßΘ§’β”κΤδΧαΙ©ΖΰΈώΒΡ…νΕ»ΓΔΆΤΙψΝΠΕ»ΓΔ”ΟΜßœΑΙΏΒΡ≈ύ―χ”–ΙΊΓΘ

ΓΓΓΓΙΪΥΨœ÷ΫΉΕΈΧαΙ©ΒΡΖΰΈώ¥σΕύΈΣ«≥≤ψ¥ΈΒΡΘ§÷Μ «–≈œΔΤΫΧ®ΚΆ”ΣœζΤΫΧ®ΓΘ…ν≤ψ¥ΈΒΡΖΰΈώΘ§»γΈοΝςΓΔΉ ΫπΓΔΖ®¬…Β»ΖΰΈώΜΙΟΜ”–…φΦΑΓΘ’β”κΑΔάοΑΆΑΆB2BΆχ’Ψ–Έ≥…ΝΥΚή¥σΒΡ≤νΨύΓΘ

ΓΓΓΓΓΑ…ζ“β±ΠΓ±ΡΩ«ΑΒΡ ’»κά¥Ή‘”Ύ––“ΒΆχ’ΨΝΣΟΥΚΆΓΑ…ζ“β±ΠΓ±ΙψΗφΝΣΟΥΓΘ’κΕ‘Ήν÷’”ΟΜßΒΡΙ©”Π…ΧΖΰΈώΡΩ«ΑΜΙ «ΟβΖ―ΒΡΘ§¥Π”Ύ”ΟΜßΈϋ“ΐΚΆΫΧ”ΐΓΔœΑΙΏ≈ύ―χΫΉΕΈΓΘ––“ΒΆχ’ΨΒΡœΗΖ÷ΒΦ÷¬ΝΥΟΩΗωΝλ”ρΒΡ¥Ι÷±Άχ’ΨΙφΡΘœύΕ‘Ϋœ–ΓΘ§ΫωΤΨΫηΉ ―ΕΖΰΈώ ’»ΓΜα‘±Ζ―ΒΡ”·άϊΡΘ ΫΘ§‘Ύ“ΜΕ®≥ΧΕ»…œ÷Τ‘ΦΝΥΙΪΥΨΒΡΖΔ’ΙΩ’ΦδΓΘ

ΓΓΓΓΓΑ…ζ“β±ΠΓ±–η“ΣΈΣ”ΟΜßΧαΙ©…ν≤ψ¥ΈΖΰΈώΒΡ–Έ ΫΘ§Αϋά®–≈”ΟΧεœΒΓΔ÷ßΗΕΧεœΒΒ»ΒΡΫ®…ηΘ§»ΎΉ ΓΔΈοΝςΓΔΖ®¬…ΖΰΈώΒ»ΓΘ÷Μ”–’β―υΘ§≤≈ΡήΧαΗΏ”ΟΜßΒΡΆΥ≥ω≥…±ΨΘ§‘ω«Ω”ΟΜß’≥–‘Θ§ ΙΓΑ…ζ“β±ΠΓ±’φ’ΐ≥…ΈΣ…ζ“β»ΥΫχ––¥Ι÷±Υ―ΥςΒΡΒΎ“Μ―Γ‘ώΓΘ

ΓΓΓΓ °»ΐΓΔ”·άϊ‘Λ≤βΦΑΙά÷Β

ΓΓΓΓ07Ρξ…œΑκΡξΘ§ΙΪΥΨΨ≠”Σ“ΒΈώΜυ±Ψ±Θ≥÷Έ»Ε®, Βœ÷”Σ“ΒΉή ’»κ3,675.36Άρ‘Σ,Ά§±»‘ωΦ”14.04%Θ§άϊ»σΉήΕν2262.68Άρ‘Σ,Ά§±»‘ω≥Λ34.24%Θ§ΨΜάϊ»σ1911.11Άρ‘Σ,Ά§±»‘ω≥Λ33.76%ΓΘΙΪΥΨ“ΒΈώ≥…±ΨΆ§±»”–Υυ…œ…ΐ,‘ωΦ”ΝΥ15.5%Θ§÷ς“Σ «Άχ’ΨΖΟΈ ΝΩΒΡ…œ…ΐ¥Ό ΙΙΪΥΨ‘ωΦ”Ε‘¥χΩμΝ¥¬Ζ“‘ΦΑ–≈œΔΉ ―ΕΒΡΆΕ»κΓΘΙΪΥΨΒΡΉέΚœΟΪάϊ¬ ΦΧ–χ±Θ≥÷‘ΎΫœΗΏΒΡΥ°ΤΫ,ΗΏ¥ο91.99%ΓΘ

ΓΓΓΓΑΔάοΑΆΑΆΒΡ…œ –ΫΪ ΙΤδ –≥ΓΖίΕνΫχ“Μ≤Ϋά©¥σΘ§Ε‘Άχ ΔΩΤΦΦΒΡ―ΙΝΠ“≤ΫΪΗϋ¥σΓΘΒΪΝμ“ΜΖΫΟφΘ§ΑΔάοΑΆΑΆΒΡ…œ –“≤ΫΪΜαΈΣ’ϊΗωB2BΒγΉ”…ΧΈώ –≥ΓΧαΙ©ΗϋΙψάΪΒΡΖΔ’ΙΩ’ΦδΘ§“‘ΦΑ≤ΜΕœ‘ω«ΩB2BΒγΉ”…ΧΈώΤΫΧ®ΒΡ”ΑœλΝΠΘ§’β”÷ΈΣΆχ ΔΩΤΦΦΒΡΖΔ’ΙΧαΙ©ΝΥΜζ”ωΓΘ“ρ¥ΥΘ§»γΙϊΆχ ΔΩΤΦΦΡήΙΜ≤ΜΕœΧαΗΏΉ‘…μΒΡΖΰΈώ÷ ΝΩΘ§ΩλΥΌά©’ΙΚœ ΒΡ––“ΒΘ§≤ΔΉωΚΟΆΤΙψ–ϊ¥ΪΜνΕ·Θ§ΤδΨ≠”Σ“ΒΦ®ΫΪΜα”≠ά¥Ϋœ¥σΒΡΖΔ’ΙΓΘ

ΓΓΓΓΙΪΥΨΒΡ ’»κ÷ς“Σά¥‘¥”ΎΜα‘±Ζ―Θ®‘Φ’Φ70%Θ©ΚΆΙψΗφΖ―Θ®30%Θ©Θ§ΙΪΥΨΒΡΆχ¬γΜυ¥ΓΖΰΈώΚΆΆχ¬γ–≈œΔΆΤΙψΖΰΈώΒΡ ’»κ”κΜα‘± ΐΝΩΙΊœΒΫœ¥σΘ§“ρ¥Υ“‘Μα‘± ΐΝΩΉςΈΣ‘Λ≤β“άΨίΓΘΙΪΥΨΫΪ≤ΜΕœΩΣΆ®–¬ΒΡΝΣΟΥΘ§Μα‘± ΐΝΩ”–Άϊ±Θ≥÷10-20%ΒΡΈ»Ε®‘ω≥ΛΘ§ΒΪ”…”ΎΜυ ΐ≤ΜΕœ‘ω¥σΘ§‘ω≥Λ¬ Μα¬ΐ¬ΐœ¬ΫΒΓΘΥφΉ≈Μα‘± ΐΝΩΒΡ‘ωΦ”ΓΔΙΪΥΨΤΖ≈Τ”ΑœλΝΠΒΡ≤ΜΕœΧα…ΐΓΔ“‘ΦΑΥ―Υς“ΐ«φΙψΗφΒΡ≤ΜΕœά©’ΙΘ§ΙψΗφΖ―”–Άϊ±Θ≥÷20-30%ΒΡ‘ωΥΌΓΘΙΪΥΨ“ΒΈώΒΡ–‘÷ ΨωΕ®ΝΥΤδΟΪάϊ¬ ”–Άϊ±Θ≥÷‘ΎΫœΗΏΥ°ΤΫΓΘΙήάμΖ―”ΟΚΆ”ΣœζΖ―”ΟΜαΥφΉ≈ΙφΡΘΒΡά©¥σ≤ΜΕœ‘ω≥ΛΓΘ

ΓΓΓΓΗυΨί…œ ωΦΌ…ηΘ§‘Λ≤βΙΪΥΨ07ΓΔ08ΓΔ09ΡξΒΡEPSΖ÷±πΈΣ0.57‘ΣΓΔ0.69‘ΣΚΆ0.85‘ΣΓΘ

ΓΓΓΓΙΪΥΨ «AΙ…ΒΎ“ΜΦ“ΜΞΝΣΆχΙΪΥΨΚΆΈ®“Μ“ΜΦ“B2BΒγΉ”…ΧΈώΙΪΥΨΘ§…œ –“‘ά¥ ήΒΫΉ ΫπΉΖ≈θΘ§06Ρξ –”·¬ ΗΏ¥ο154.9Θ§Ε‘±»ΙζΡΎ»μΦΰΙΪΥΨΦΑNASDAQ÷–ΙζΆχ¬γΗ≈ΡνΙ…ΒΡ±μœ÷Θ§Φ”…œΙΪΥΨΤΖ≈Τ”ΑœλΝΠΚΆΒψΜςΝΩΒΡ≤ΜΕœ‘ω≥ΛΘ§‘Λ≤β07ΡξΡΩ±ξΦέΗώΈΣ79.6‘ΣΓΘ

Ής’ΏΘΚΝθΥ§ Κξ‘¥÷Λ»·

ΓΓΓΓ

Υ―Κϋ÷Λ»·…υΟςΘΚ±ΨΤΒΒάΉ ―ΕΡΎ»ίœΒΉΣ“ΐΉ‘ΚœΉςΟΫΧεΦΑΚœΉςΜζΙΙΘ§≤Μ¥ζ±μΥ―Κϋ÷Λ»·Ή‘…μΙέΒψ”κΝΔ≥ΓΘ§Ϋ®“ιΆΕΉ ’ΏΕ‘¥ΥΉ ―ΕΫς…ς≈–ΕœΘ§Ψί¥Υ»κ –Θ§Ζγœ’Ή‘ΒΘΓΘ

(‘π»Έ±ύΦ≠ΘΚΙυ”ώΟς)

ήΫ»Ί―νΕΰΉΏΙβ–ψ

ήΫ»Ί―νΕΰΉΏΙβ–ψ ¥σ―ß ≥ΧΟΆφΦΛ«ι

¥σ―ß ≥ΧΟΆφΦΛ«ι