投资要点

独特的地域优势造就垄断利润。地处新疆地区,有利的铁矿石、煤炭和废钢资源以及垄断的新疆市场为公司发展提供了低成本和高价格的垄断利润。

受益于建材价格上涨:公司钢材中建筑钢材占比为2/3。2007年以来建筑钢材涨幅为所有钢材之首,钢材均价格上涨10%,而建筑钢材上涨20%,我们判断未来建材价格将继续上涨。

产量快速增长、钢坯成本下降:公司目前产量400万吨,08年产量达到550万吨,未来具备发展1000万吨钢规模的条件。新增产量主要是热轧板,同时转炉的投产降低了热轧材的生产成本。转炉替代电炉吨钢成本下降500元。同时,“西气东输”的工程建设以及新疆石油基地的建设都为公司发展提供了有利条件。

宝钢集团的入主,给公司注入新的活力:重组后宝钢集团成为公司的实际控制人。宝钢加大了对公司技术和管理经验的输入,公司的地域优势正在转化为公司的效益优势。

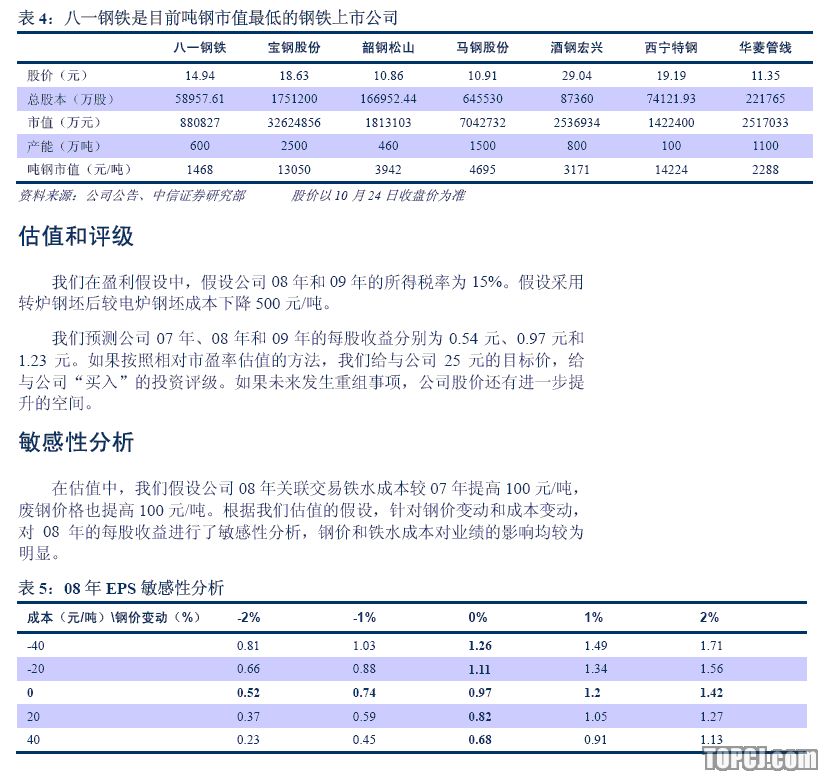

吨钢市值最低的钢铁企业:公司过去主要产品以线棒材为主,随着新项目的投产达产,公司未来板管比超过50%,公司的股价被低估。

风险因素:能否取得西部大开发15%的所得税优惠。

盈利预测、估值及投资评级:八一钢铁(股吧,行情,资讯)(07/08年EPS0.54/0.97元,07/08年PE28/15倍,当前价14.94元,目标价25.00元,买入评级

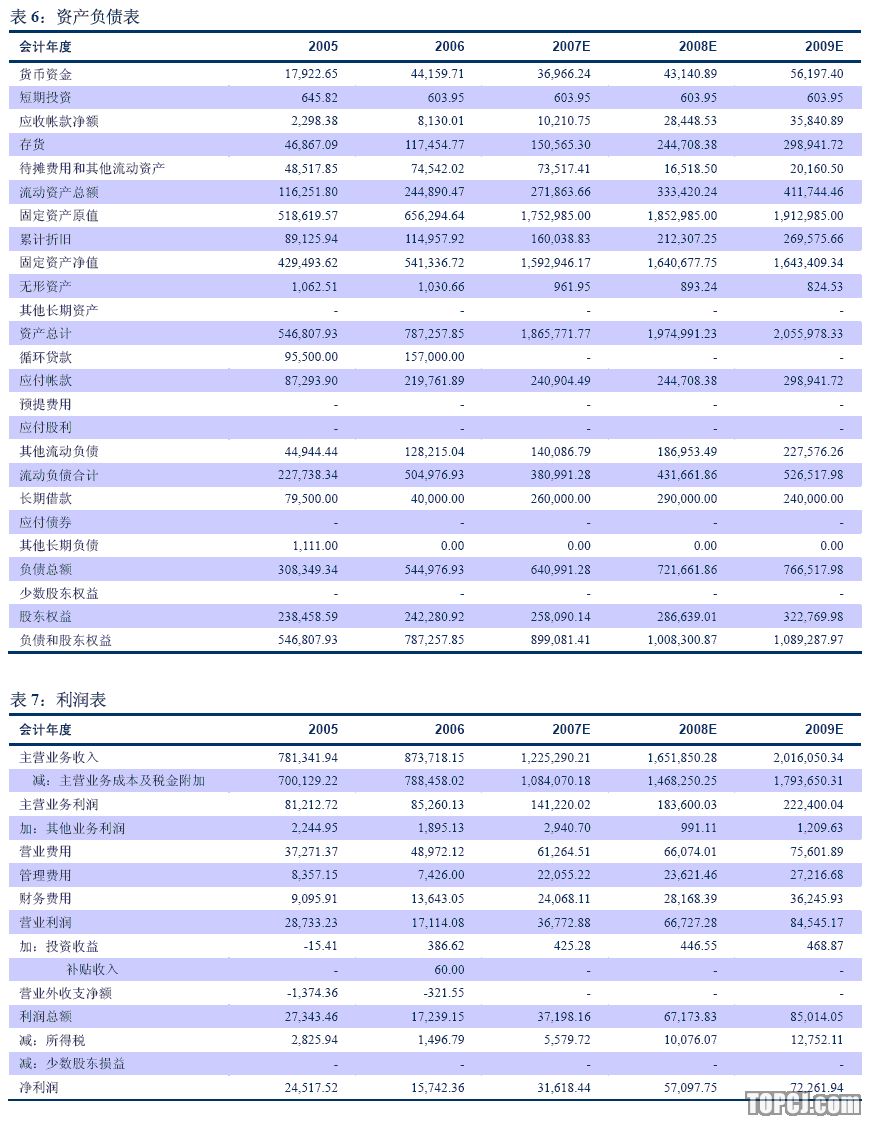

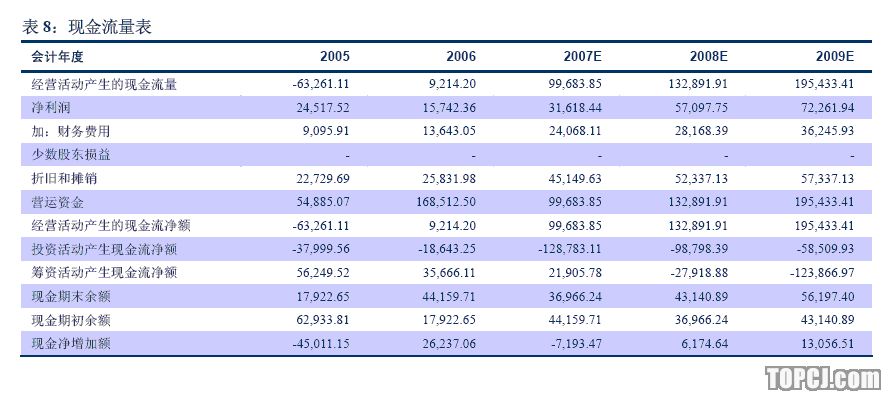

业绩预测及估值

业绩预测

公司未来业绩增长主要来自于产量的增长与成本的降低。

公司2007年钢产量400万吨,随着热轧板能力的释放,公司2008年钢产量达到550万吨,其中新增热轧板100万吨以上,较今年翻一番,未来具备1000万吨钢产量的生产能力。

目前的400万吨钢中,有140万吨左右为电炉坯。公司07年10月底将投产120吨转炉,年产钢坯140万吨左右。目前热轧线由电炉供坯,随着集团新高炉的投产和新转炉生产线的投放,电炉吃铁水和转炉替代电炉,公司产品成本将进一步降低。转炉坯比电炉坯成本低500元/吨左右,同时产量的增长降低了热轧材的吨钢折旧。产量增长30%与新增120吨转炉生产的低成本钢坯是明年业绩增长的主要原因。

未来公司热轧产品附加价值的提高与宝钢集团的中厚板线搬迁,将成为公司2009年以及未来的主要盈利增长点。公司业绩预测中暂未考虑新增中厚板。

公司原来享受自治区上市企业的税收优惠,即14.85%的优惠所得税率,该优惠于近期到期。公司正在申请西部大开发优惠,即采用15%的优惠所得税率。我们判断公司能够取得该所得税优惠。

吨钢市值比较

从吨钢市值来看,公司在所有钢铁上市公司中的市值最低,这与公司06年之前产品结构几乎全部为线棒材有关。但是应该看到,公司的基本面正在逐步发生变化:06年热轧开始投产,而且在宝钢集团的帮助下,攻克了薄规格热轧板;07年和08年相继投产两座120吨转炉,大大降低热轧的钢坯成本;未来可能收购浦钢中厚板线,为“西气东输”提供管线钢;未来的板管比超过50%;公司未来具备发展1000万吨钢的条件;宝钢集团的资金、技术和管理输出,不断提升八钢的竞争力。

八钢吨钢市值只有1468元/吨,远低于国内的同类钢铁上市公司。市场更多关注宝钢对八钢购并而忽略了八钢目前已经进入了快速增长的新通道。

公司概况

2007年7月30日,经国资委和证监会批准,宝钢集团完成了无偿划转八钢集团48.46%股权的过户手续。按照《关于重组新疆八一钢铁集团有限责任公司协议》的约定,宝钢集团以人民币30亿元、新疆维吾尔自治区国有资产监督管理委员会以土地使用权3.09亿元向八钢集团实施增资。八钢集团正式更名为“宝钢集团新疆八一钢铁有限公司”(后文简称宝钢集团八钢公司)。宝钢集团持有宝钢集团八钢公司69.56%的股权,成为宝钢集团八钢公司的控股股东,进而成为本公司的实际控制人。

公司目前现有钢产能和钢材产能400万吨左右,产品主要包括线材、螺纹钢和板材。目前,钢前系统,包括采矿、烧结、焦化、炼铁、燃料动力等均在宝钢集团八钢公司,公司主要是炼钢和轧钢工序。

宝钢入主给公司注入新的活力

目前,宝钢集团已经成为公司的实际控制人。宝钢做为中国钢铁企业的龙头,具有先进的技术和管理经验、充裕的现金流和强大的政府公关能力。宝钢集团入主后,加大了对公司技术和管理经验的输入,公司的技术水平和管理水平正在得到逐步提高,一体化协同效应正逐步体现。

以公司1750热轧板为例,宝钢入主之前,公司虽然实现了产量的达产,但是2mm以下的薄规格产品一直无法达到质量要求。宝钢集团派遣技术人员配合公司进行技术公关,具有较高附加价值的薄规格产品很快达到了质量要求。

未来的增利因素

公司未来的利润增长主要来自两个方面:产量增长和成本降低。

2006年公司钢产量362万吨,2007年钢产量400万吨。

公司目前产能增长的瓶颈主要在于前端工序能力不足。未来宝钢集团八钢公司2500m3高炉的投产以及公司120转炉的投产将逐渐满足轧机对钢坯的需求。08年公司钢产能即可达到650万吨。

公司目前1750热轧的轧制能力在300万吨以上,但是受制于前端的钢产量的限制,07年产量约在100万吨左右。宝钢集团八钢公司为了解决前端工序的瓶颈问题,新建的2500m3高炉将于07年底之前投产,公司的120吨转炉也将于07年10月底之前投产。08年钢产量将增长140万吨以上,同时新建的一台热轧加热炉,使得08年热轧产量将由100万吨增加到200万吨以上。

2008年宝钢集团八钢公司和公司分别规划拟建2500m3高炉和120吨转炉。

09年公司将具备钢产能650万吨以上,钢材600万吨以上。

公司未来可能会收购浦钢的4300中厚板生产线,通过搬迁和技术改造,提供满足“西气东输”要求的管线钢。原生产线设计产能60万吨,经过改造和更新,远期产量可能达到90万吨。公司未来具备发展1000万吨钢的条件。第二条“西气东输”(土库曼斯坦—珠海)的建设需要大量的管线钢。从区域运输半径和宝钢集团浦钢搬迁的综合考虑,我们认为将浦钢中厚板轧机搬迁至公司并进行技术改造供应第二条“西气东输”工程势在必行。由于浦钢中厚板轧机投产时间较长,按照正常的折旧年限,该线应该已经足额计提折旧,因此我们判断浦钢中厚板线很可能以极低的价格(不排除以废钢价格计价)转让给公司。如果公司收购该线并进行改造,预计08年9月即可投产,这将成为公司新的一个增长点。

公司未来利润增长的另一个来源主要来自成本的降低。转炉的钢坯成本要比电炉低500元/吨左右。与07年相比,08年新增100万吨热轧产品仅仅因为使用转炉钢坯的成本降低而给公司增加近6个亿的营业利润。

生产成本低、发展空间大是公司的突出优势

公司目前400万吨钢产能中,电炉坯有140万吨左右,其余为转炉坯。废钢由于毗邻中亚,废钢成本较低。铁水由集团供给,定价原则为铁水成本和全国铁水平均成本的孰低者加上5%的利润。集团拥有丰富的铁矿和煤炭资源,铁矿石自给率70%以上,确保了集团铁水的低成本。07年集团给与公司的铁水关联交易价格约为1600~1650元/吨,大大低于国内其他钢铁企业,目前很多企业生产生铁所需的铁矿石成本都已超出1600元/吨。10月份东部地区铁矿石精粉价格都达到了1400元/吨。

宝钢集团八钢公司07年计划产铁精粉500万吨左右,同时,为配合公司钢产量的增长,加大了矿山的投资开发,保障铁精粉70%以上的自供比例。其中阿尔泰矿区的产量将由目前的70万吨提高到200万吨以上。

此外,宝钢集团八钢公司还拥有丰富的煤炭资源,仅高质量主焦煤年产量就在300万吨以上,还有一定数量的动力煤资源。宝钢集团八钢公司丰富的资源给公司的长远发展提供了资源保障。

这些丰富的资源保证了宝钢集团八钢公司的铁水的低成本,而根据公司关联交易的定价原则,也保障了公司未来发展的低成本优势。公司的铁水定价原则使得公司虽然不直接拥有资源,但是同样可以享受低价资源的优势。

公司未来的发展空间十分广阔。公司地处西北,与中亚国家相邻。以哈萨克斯坦为代表的中亚国家近几年经济快速发展,基础设施建设全面铺开,而且当地几乎没有生产建材的钢铁企业,建材需求非常强劲,建材价格大大高于国内。上半年公司就出口中亚建筑材25万吨,占产量比例的13%左右。西部大开发将使得新疆地区的经济加速发展,“西气东输”也提高了对管线钢和建材的需求。由于区域运输半径以及和酒钢公司形成的“价格联盟”,使得公司建材在新疆市场的占有率达到70%以上,疆外企业很难进入新疆市场。随着未来西部大开发的不断推进以及“西气东输”项目的展开,公司未来发展空间广阔。

作者:周希增 中信证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情