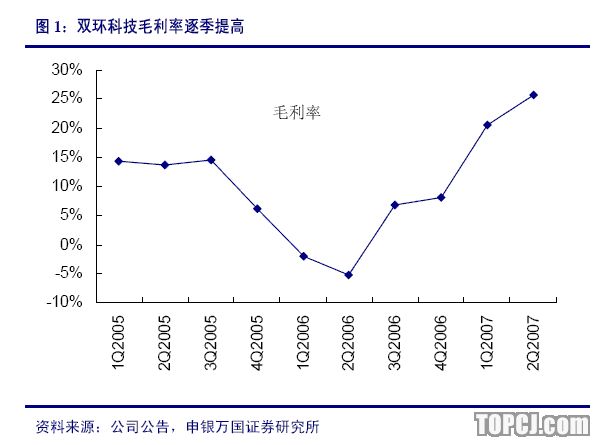

壳牌煤气化技术运行逐步稳定,毛利率逐季提高。壳牌煤气化技术是公司生产经营瓶颈,对开工率和生产成本影响较大。经过调试,煤气化装置连续稳定运行时间逐步延长,已经由20天延长至60天,下一步计划延长至100天。

我们实地调研发现,煤气化装置运行还有改善空间。目前由于开工不连续,既影响产量,也影响单耗,进而影响毛利率。如果装置08年运行良好,业绩可能超预期,需进一步观察。08年业绩增长将主要来自于毛利率提高。

将启动60万吨联碱改100万吨联碱项目。该项目预计08年底完工,届时产能将增长60%,09年业绩增长主要依赖产量提高。

基于解决同业竞争预期,双环科技有可能收购湖北宜化拥有的重庆宜化60万吨联碱部分股权。

湖北宜化通过子公司贵州宜化(控股50%)控制重庆宜化45%股权。

不考虑重庆宜化,我们预计公司07-08年EPS分别为0.16元、0.25元。首次给予中性评级,并将继续关注煤气化装置开工情况。

作者:周小波 申银万国

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情