独到见解

我们认为吉电股份是目前电力板块中的潜力品种,其潜力体现在规模的高增长和管理的持续改善两个方面。

投资要点

4年装机翻两番。2005年底,公司易主成为中电投集团旗下企业,中电投承诺将公司作为整合东北电力资产的平台,由此,拉开了公司规模扩张的序幕。

从2007年到2010年的4年时间,公司计划实现装机容量翻两番的战略目标,按照目前进度,公司将在2008年实现装机翻一番,2010年再翻一番。

管理持续改善中。中电投入主后,派驻了强有力并且务实的管理层,公司管理大为改观,在外部环境基本稳定的情况下,公司在06年扭亏,07年毛利率持续回升。我们认为公司盈利能力仍有改善的空间,并看好大股东今后可能进一步对公司的扶持。

PB估值优势。公司是五大旗下PB估值最低的公司,低PB背后隐含的逻辑是公司的产能价值尚未得到充分的发挥,随着公司管理逐步到位,公司盈利能力有可能恢复到行业平均水平,若以可比公司平均PB定价,公司股价有70%左右的上涨空间。

首次给予“强烈推荐”评级,6个月目标价10.5元。们预测公司07、08、09年EPS分别为0.11、0.20、0.43元,09年PE在20倍以下,我们认为公司是目前电力板块中不可多得的潜力品种。谨慎按照电力行业普遍09年25倍PE估值,我们给出的6个月第一目标价是10.5元,首次给予“强烈推荐”评级。若公司管理改善超预期,预计公司合理价值将在13元以上。

风险提示

计提减值带来的负面影响超预期,以及利用小时低于预期。

I.2010年前后容量翻两番

2005年底,公司易主成为中电投集团旗下企业,中电投承诺将公司作为整合东北电力资产的平台。由此,拉开了公司规模扩张的序幕,从2006年到2010年的4年时间,公司计划实现装机容量翻两番的战略目标。

2007年

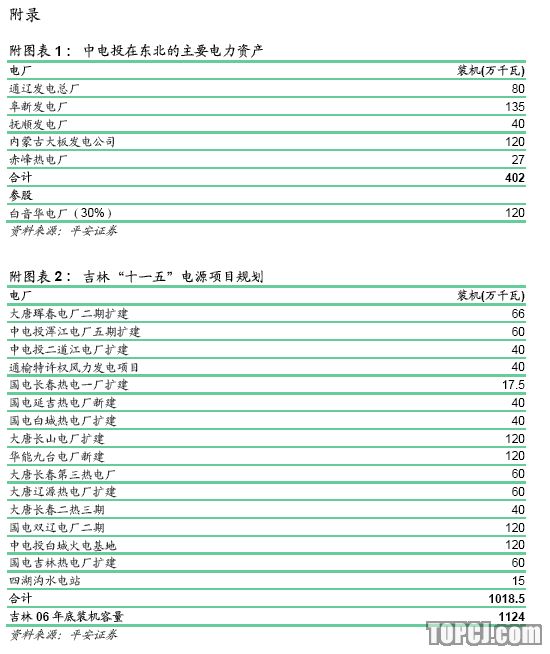

浑江、二道江以及四平热电是公司目前控股和参股的3个在役电厂,合计权益装机89万千瓦。白山、通化热电是目前在建的项目,原来预计2007年9、12月各投产2台机组,但由于接入电网滞后,投产时间预计可能推迟到年底和明年初;松花江热电94%的股权则是即将实施的定向增发标的。因此,我们预计,公司到今年年底将至少新增43.5万千瓦的权益装机,但由于浑江电厂关停2*2.5以及2*10共25万千瓦的装机,公司实际新增的装机可能不足20万千瓦,实际情况视新建电厂进度而定。

2008年

预计2008年白山和通化热电将全部投产,同时,根据股改时大股东的承诺,公司将完成对2个电厂100%的控股,同时完成对四平热电35.1%股权的收购。届时,公司权益装机将达到204.5万千瓦,实现翻一番的目标。

2008~2010年

预计四平热电扩建、白城电厂新建、松花江扩建以及长岭风电项目将在2008年全面展开。上述项目风电仅需地方发改委核准即可,其余项目白城2台,四平和松花江各一台获得核准的可能性很大,四平和松花江另一台的核准可能有一定难度。如果项目核准顺利的话,到2010年,公司权益装机将达到400万千瓦以上,5年内装机翻两番的目标将得以实现。

除了上述项目外,电力方面,大股东还规划了油页岩发电项目,但受油页岩矿征地的影响,目前项目进展缓慢,谨慎起见,我们暂时不考虑该项目的贡献。

II.看好管理的持续改善

公司规模扩张的同时,盈利能否相应跟上,甚至有所超越,除了项目先天禀赋和市场环境等不可控因素外,管理水平显得至关重要。

2005年由于煤价上涨,加之原公司管理不到位,公司陷入严重亏损。中电投入主后,派驻了懂技术,并强有力的管理层,对公司进行治理整顿。治理整顿主要体现在如下几个方面,首先,对电厂机组的运营进行了优化管理,提高了电厂的运行效率;其次,公司改变各厂燃煤分散采购模式,成立统一的燃料公司采购燃煤,有效杜绝了采购中的漏出现象;此外,公司还着力控制人工,检修等生产成本。经过一系列的整顿,公司在2006年大举扭亏。

从2007年上半年的趋势看,我们认为公司狠抓管理取得的成效仍在不断扩大,并有进一步改善的空间。

虽然直接的比较仍显粗糙,不过从长周期看,许多细节都是可以忽略的,最终仍可归结到管理上,比如煤价,利用小时,很大程度上也决定于管理。可以看出,目前二者在盈利能力方面还有较大差距:到2009年,金山股份权益装机容量100万千瓦左右,公司权益装机300万千瓦以上,金山净利润大概3个亿左右,公司按照目前的盈利能力看,会有4~5个亿的利润,如果能达到或接近金山的盈利水平,公司净利润有望达到6~7个亿,因此从这个角度看,公司在盈利方面仍有很大的改善空间。

III.可能的负面因素

长期应收款减值准备

2005年,吉林地方电力销售公司以其拥有的松江河发电厂委托贷款1.4亿元债权抵偿欠公司电费,公司按该项应收电费款账面价值1.26亿元作为长期应收款入账价值。松江河发电厂近年受发电量及偿还贷款利息影响,从2005年底一直未向末公司支付债权利息,公司2007年上半年按其原债权本金金额的20%计提了减值准备2800万元。如果这部分应收款仍不能回收,公司近3年还有近1个亿的减值要计提。

关停小机组

浑江电厂合计25万千瓦机组计划关停,公司半年报已经对2*2.5万千瓦的1、2#机组计提了820多万的减值准备,但2*10万千瓦的3、4#机组的减值尚未确定,有可能对公司业绩继续产生负面的影响。

两税合并

公司目前执行15%的所得税率,08年两税合并,公司若不能获得继续的优惠,将对业绩产生一定的影响。

利用小时下滑压力

在东北三省中,除了辽宁以外,黑、吉电力需求增长不够旺盛,由于投产装机增幅和需求增幅基本持平,2006年吉林装机容量增幅和发电量增幅均为10.6%。从电网推迟对公司新厂的接入情况以及近期投产项目的情况看,吉林区域火电装机利用小时有一定的下降压力。不过吉林可送电辽宁,利用小时大幅下滑可能性不大。

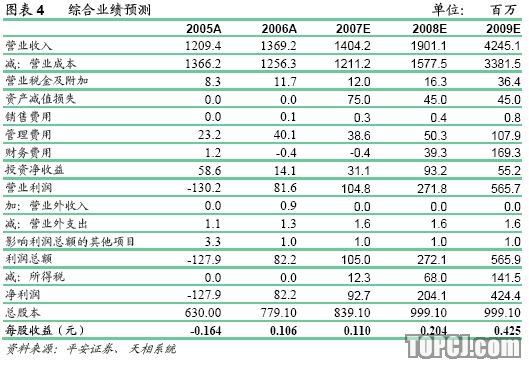

IV.业绩预测

主要预测假设:

考虑吉林用电形势较为稳定,假设煤价,电价,利用小时均维持2006年水平。

2008年所得税合并为25%。

2007年底完成松花江热电的注入;2008年增发1.6亿股左右,收购通化、白山60%股权,以及四平热电35.1%股权,增发在年底完成。

由于拟建项目挂靠“上大压小”政策,假设均能顺利如期获批。

减值07、08、09年在三季度基础上再增加1.1个亿。

2007年公司前三季度实现每股收益0.105元,但由于四季度机组检修等因素,以及增发以后带来的摊薄效应,预计全年每股收益和前三季度基本持平。2008年,公司扩张面临较大的资金缺口,预计将在上半年启动融资计划,按照大股东承诺,年底应该能完成,摊薄依旧难免,加上所得税合并的影响,业绩也很难释放。

我们较为看好公司2009和2010年的业绩,届时白城电厂60万机组有望开始体现业绩,白城电厂由于燃用大股东控制的霍林河褐煤,煤价,煤源较之原来电厂都会更为稳定有利,因此业绩有望明显好于原有电厂,成为公司实现业绩跨越的重要支撑。

V.估值和评级

PB优势背后的逻辑

牛市氛围下,投资者已经逐渐忽略了PB估值,PE估值成为简单有效的衡量标准,不过对于纯粹的火电企业而言,PB估值背后隐含的逻辑仍是值得关注的。净资产代表了火电企业的产能价值,低PB往往是因为企业暂时的盈利能力较低,从而以PE估值定价不高,但也因此表明,企业有较大的改善空间。吉电股份正是这种情况,中电投入主后,公司基本面发生了根本性的转变,我们认为经过一段时间的整肃和扩张,公司的PB定价水平将回升到行业平均水平附近,这样看,公司股价有近70%的上涨空间,潜力可见一斑。

我们预测公司07、08、09年EPS分别为0.11、0.20、0.43元,因此,短期看公司PE估值优势不足,不过,考虑到公司成长空间和不断改善的盈利能力,我们判断,公司是目前电力板块中不可多得的潜力品种。谨慎按照电力行业普遍09年25倍PE估值,我们给出的6个月第一目标价是10.5元,首次给予“强烈推荐”评级。若公司管理改进超预期,公司合理价值将在13元以上。

作者:窦泽云 平安证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情