厦门空港目前旅客吞吐量和货邮吞吐量分别居于国内第11位和第9位,其中东南亚航线规模仅次于北京、上海、广州,是我国面向东南亚的第四大区域性航空枢纽。

厦门市外向型的经济特点使得厦门空港国际客货运输的快速增长均值得期待。

目前东盟旅客市场已逐步形成,国际货运市场将加速成长,预计友达光电的进驻将使厦门机场的出口货量由每月4000余吨增长到7000余吨,增长幅度达75%以上。友达光电的进驻还将带来20余家配套企业的货量。厦门市电子、光电等支柱产业的不断壮大将有力拉动公司的货运市场。

厦门空港货站新国际进港仓库于9月底正式投入使用,原国际进港仓库作为国际出港仓库使用,从而使货站国际出口库区面积增加了1万平方米,货物处理能力由原15万吨扩大到约30万吨,预计可满足厦门空港今后5年的货运增长需求。综合来看,预计此后2年公司货运量将保持20%-25%左右的复合增长速度。

财务数据上看,04年至目前,公司毛利率不断提高(48%提高至58%),三项费用率则不断下降(8.7%下降至5.6%),净利率相应提高了12个百分点(29%提高至41%)。由于机场是经营杠杆较高、边际成本较低的行业,厦门空港又处在容量空间富余、不存在大规模资本支出迫切要求的一个上升趋势非常良好的阶段,持续增加的客货运输量将有更多比例直接转化为利润。

股份公司及集团公司均存在整体上市的愿望,以完善航空产业链,但时间较难确定,预计08年公司采取动作的可能性比较大。

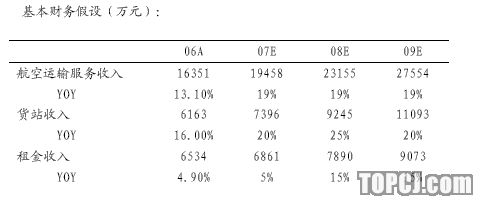

按文中的业务量增幅和基本财务假设,预计厦门空港07-09年EPS分别为0.57元、0.66元和0.77元,按08年行业平均市盈率33倍计算,未来3-6个月目标价位应在22元左右,故给予厦门空港“推荐”投资评级。

目前集团公司主要拥有飞行区资产和长乐机场95%的股权。由于未实现整体上市,股份公司和集团公司存在大量收入分成等关联交易。根据厦门空港与集团公司签订的《航空业务收入划分协议》,厦门空港对境内航空公司客机旅客服务费收入、境外航空公司客机地面服务费收入、境内外航空公司安全检查费等项目的分成比例分别为93%、69%、40%。

股份公司及集团公司均存在整体上市的愿望,以完善航空产业链,但时间较难确定,其主要问题有两方面:一方面,深圳机场、白云机场虽资产注入方案早已确定,但迟迟未见获批,上海机场则方案尚未报批,我们预计可能存在一些共性的微观上的障碍或问题有待确认/调整/解决,而一但有公司这方面取得突破,则厦门空港的资产注入即可提上日程,我们预计08年公司采取动作的可能性比较大。另一方面,集团公司会注入哪些资产的问题,因长乐机场盈利能力较差,尚有诸多问题需要解决,估计注入上市公司的可能性不大,而飞行区资产盈利能力尚可且相关度高,注入的可能性较大,当前公司现金流充沛,若以现金方式收购,预计将有一定的业绩增厚效应。

风险提示

1、市场波动导致客货增速不如预期。

2、周边机场分流。主要是200公里服务半径内的晋江机场,其旅客吞吐量仅在七八十万,属军转民性质,影响较小。

盈利预测和投资策略

作者:宋伟亚 长城证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情