郭晨凯制图

平安历年业绩及预期

国寿历年业绩及预期

⊙本报记者 卢晓平 黄蕾

随着中国人寿和中国平安三季报的亮相,投资收益的持续向好成为两大保险公司的突出亮点。不过,由于两家保险公司经营风格不同,因此,在保费收入增长方面显示出不同的特点。

投资收益挑起业绩大梁

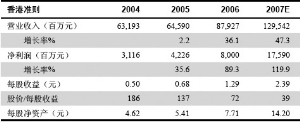

中国平安的第三季度业绩报告显示,公司第三季度净利润36.16亿元,增长348%;每股收益0.49元,增长277%。前三季度净利润116.79亿元,增长146%;每股收益1.65元,增长114%。

总资产6237.22亿元,比年初增长35%;每股净资产14.06元,比年初增长92%。

中国人寿前三季度实现净利润246.96 亿元,每股收益0.87元。第三季度净利润78.23亿元,每股收益0.27元。三季末总资产9252.37亿元,比年初增长27%,比上季末增长14%;每股净资产5.97元,比年初增长46%,比上季末增长23%。

在业绩飘红的后面,可以发现共同点,即投资收益在其中发挥巨大作用。

国泰君安的研究员伍永刚表示,无论从占营业收入的比例还是增长速度来看,投资收益(含公允价值变动收益,下同)都是三季度业绩增长的主要动力。

他的观点得到了国信证券研究员武建刚的认可。

从中国平安看:投资收益占营业收入的比重,前三季度和第三季度分别为42%和50%,而去年分别为22%和17%。营业收入前三季度和第三季度分别同比增长71%和116%,其中,已赚保费增长20%和23%,投资收益增长236%和546%。显然,第三季度业绩的快速增长主要来源于投资收益。

“中国平安前三季度获得投资收益545.78亿元,同比增长236%;第三季度的投资收益为223.60亿元,同比增长546%。其中,第三季度公允价值变动收益53.42亿元,前三季度合计为84.36亿元,而去年第三季度为-9.83亿元。因此,公允价值变动是投资收益大幅增长的重要因素”,伍永刚表示。

中国人寿的三季度报告更能说明这一点:公司前三季度获得投资收益652.59亿元(含公允价值变动收益111.45亿),第三季度的投资收益为243.79亿元(含公允价值变动收益46.86亿)。投资收益占营业收入的比重,前三季度和第三季度分别为24%和32%,如果考虑公允价值变动收益,则这一比例达29%和40%。

重仓股市值增长超大盘

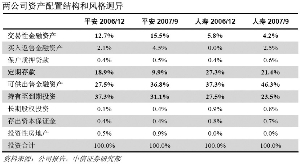

沾光连绵牛市,平安、国寿投资业绩骄人依旧。截至今年第三季度末,平安十大重仓股累计浮盈250.04亿元,国寿的累计浮盈为591.63亿元。

根据国寿、平安三季报公布的十大重仓股情况,安信证券保险研究员杨建海做了进一步跟踪。他发现,平安十大重仓股目前总市值已达484亿元,比3季度末的市值增加了43亿元;国寿十大重仓股目前总市值为1027亿元,比3季度末市值增加了101亿元。

杨建海对此表示,3季末以来,平安十大重仓股市值增长16.6%,国寿市值增长10.88%,而同期上证指数、沪深300和上证50涨幅分别为3.52%、-1.3%和5.1%,保险重仓股市值增长总体来说远超大盘。

但与前两季度投资表现相比,两家的操作策略显然已转向谨慎。对此,东方证券保险分析师王小罡表示,其对平安三季报分析显示,在第三季度大盘涨幅超过前两季度的背景下,平安第三季度股权投资收益却低于前两季度,这表明平安作为追求绝对回报的机构,其操作策略在市场处于高位时转向谨慎。“三季度上证综指一路走强,上涨45%,而平安的谨慎策略使之出现部分踏空。”

展望未来投资表现,市场分析人士认为,红筹回归将为两大保险股投资收益赶超大盘提供良机,同时,股指期货的推出,也有利于大盘的相对平稳走势,并有望提高国寿、平安的相对投资业绩。

保费增长没跑过

保险成本支出

投资收益的贡献度不断上升,而承保业务的贡献度在下降,同时保险费用支出在增长,保险公司保费收入的老本行收到了严峻挑战。

如,中国人寿已赚保费的比例继续下降,前三季度已赚保费占营业收入的比例为70%,但第三季度只有60%。营业支出占已赚保费的比例,从1-6月的118%上升至1-9月的124%,其中第三季度的这一比例为143%。引起费用支出增长的两个最主要因素是退保金和保单红利支付的增加。退保金占已赚保费的比例,从1-6月的18%上升至1-9月的22%,其中第三季度高达34%。

而中国平安则是“保费增速回升,但退保金、赔付成本等保险成本以更快的速度在增长。前三季度的保费增长20%,并且这一增长趋势还在上升,第三季度增长23%”,伍永刚表示。

由于保费收入是保险公司长久稳定的收入和现金流来源,也是投资资产和投资收益的资金来源,因此,这部分对于保险公司而言,重要性可想而知。

武建刚分析,这种趋势还将持续。但他表示,从国际成熟国家的经验看,保险公司承保利润呈现出逐步下滑的态势,承保亏损通过投资收益得到弥补是种趋势。

从目前市场环境看,退保上升的主要原因是:股市的持续高涨,财富效应对保险资金有分流作用;央行不断加息,2.5%的保单定价利率已远低于一年期定期存款利率3.68%(税后)。因此,在上述环境短时间内无法改变的情况下,保险公司仍将受到退保和承保利润下降的威胁。

业务管理费用同时上升

从三季报来看,两家保险巨头均出现了业务管理费用上升的现象,平安季度环比增长24%,国寿季度环比增长10%,均远超出市场此前预期。

对此,杨建海表示,平安三季度业务管理费支出为51.48亿元,高于第一季度的25.36亿元和第二季度的40.35亿元,管理费用持续提高成为平安利润出现环比下滑的一大主因。

而国寿业务及管理费的增长与平安的情况类似,国寿三季度业务及管理费41.67亿元,超出其此前预期的21.29亿元。

业务管理成本突增背后,是两家保险巨头在人力、业务支出方面的加大投入。平安集团新闻发言人盛瑞生日前在接受本报记者采访时,就平安业务管理成本的提高作出了回答。他表示,今年以来,平安在新增业务上储备了不少才,近期招募员工的动作相对比较大,仅保险业务领域的人力规模扩张,半年度就增加了数万人,从而导致了培训成本的上升。

他向记者表示,平安一直推崇“健康人海”战略,旨在为下一年度业绩夯实基础。对于正在进军二线市场的平安保险而言,业务管理成本的增加显然是有必要的。

由于三季报没有披露保费收入结构以及内涵价值报告,因此,难以判断两大保险股的保险业务长期盈利能力的变化趋势。

年内估值

平安预期180元 人寿90元

投资收益能否持续增长将考量保险公司业绩的可持续性。

就中国人寿而言,伍永刚相对乐观了许多。公司虽然投资收益成为业绩贡献的主要力量,并且增速很快,但投资收益的继续增长仍有很大潜力。这种潜力主要来源于两个方面:一是还未体现在投资收益中的浮盈;二是新的投资机会。而中国平安要保持这样发展态势难度相对大些。他预期全年的投资收益增速保持平稳。

随着中国石油、中国移动、太平洋保险等大盘蓝筹的回归和上市,作为重要机构投资者的中国人寿和中国平安将继续分享这场资本盛宴。因此,大盘蓝筹的回归和上市,这为投资收益的继续增长提供另一个良机。

国泰君安研究报告显示,将继续维持对中国平安全年业绩的预期,每股收益2.52元,2008年每股收益预期为3.50元。继续维持2007、2008年每股收益2.52元、3.50元的预期。根据内含价值基础上的评估价值方法,按市价平安2007年的新业务价值隐含倍数为122.1倍,2008年的新业务价值隐含倍数为69.71倍。维持对中国平安的增持评级和162元的目标价,该目标价对应的2008年新业务价值隐含倍数为81.47倍。

对于中国人寿,国泰君安的观点是:按新会计准则,仍维持中国人寿2007 年、2008年每股净收益分别为1.30、1.96元的预测。根据内含价值基础上的评估价值方法,按市价中国人寿2007年的新业务价值隐含倍数为109.01 倍,2008年的新业务价值隐含倍数为75.95倍。考虑目前市场对保险股增长极为有利,仍维持对中国人寿的增持评级和93 元的目标价。

而国信证券的研究报告显示,中国平安预期价格是181.92元,中国人寿是91.78元。(卢晓平)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情