公司前身为1981年成立的天津市建设开发公司,是天津市历史最长开发规模最大的房地产开发企业,累计开发住宅面积1600余万平米,负责过天津市首批经济适用房和限价房开任务,在天津市拥有较好的社会和品牌形象。

公司目前的业务主要分为三大块:1、传统的商品住宅开发及商业、写字楼等物业开发,如天津湾、天房美域等;2、政策性住房开发,如康馨佳苑,华明新家园、双港新家园中的部分地块;3、滨海新区基建及配套开发业务,如汉沽老城综合开发及空港物流综合配套项目等。

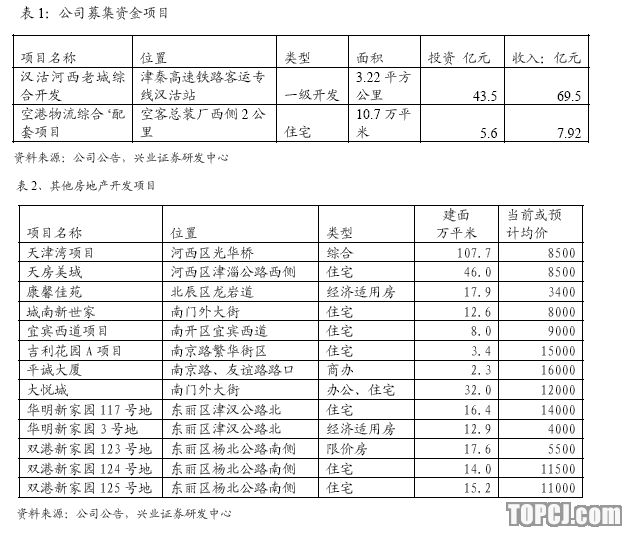

公司目前详细项目情况如下:

不包括1级土地开发项目,公司目前拥有土地储备建筑面积约317万平米,权益面积248万平米,相对于公司目前仅100亿左右的市值,公司的土地储备较为充足。

此外,公司还持有部分优质商业地产。吉利大厦位于南京路繁华街区,是天津市两个最高档的商场之一(底商价格在3万元每平米左右),建筑面积6万平米,公司拥有75%的权益,年租金收益5000万,目前账面仅1.21亿。华富宫大饭店位于食品街南侧,建筑面积4.2万平米,公司拥有权益46.3%,目前作为三星级饭店经营,08年之后可能进行翻新改造。

我们认为,公司目前的三大业务主线迎合了未来天津市场的发展趋势,同时也能充分发挥公司目前的竞争优势,以利于公司逐渐由政策型房地产企业向市场化企业过渡。公司早期大量的承担了政策性房地产开发,在房地产调控不断深入,住房保障体系逐渐完善的同时,公司有机会在经济适用房、限价房等领域大展身手。公司在天津市场有超过20年的开发经验,积累了广泛的市场和政府资源,以此为背景,公司独立以及与央企或外地大型企业共同开发天津住宅或商业地产市场,这将逐渐成为公司主要的利润来源。同时,滨海新区开发的深入必将伴随巨大的土地一级开发及配套设施、住宅建设等项目,作为天津市最大的房地产开发企业,公司将面临巨大的发展机遇。

公司目前风格相对保守,比如我们实地参观了公司开发的商品住宅项目天房美域,一期A阶段的6万平米已经入住,按照会计准则公司早已可以确认为收入,预计此部分面积的结算可以为公司带来每股收益0.06-0.10元之间。除了财务上的保守之外,公司在项目运作周期上也相对较长,公司06年存货周转率仅为0.2次,仅为行业平均的1半左右。公司业绩及经营效率上还有较大的潜力可以挖掘。

我们认为天房发展面临较好的市场机遇,公司发展战略及产品结构合理,具有较强的盈利能力。公司的经济适用房项目康馨佳苑将于07年结算完毕,08年主要是天房美域一期以及天津湾等商品住宅及写字楼项目进行结算,公司业绩将步入高速增长期。预计公司07到09年EPS分别为0.12元,0.35元,0.65元。公司目标价12.25元,评级为“推荐”。

作者:王嘉 兴业证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情