公司概况

主营业务为受话器、微型扬声器等微电声器件。公司专业从事受话器、微型扬声器等微电声器件产品的研发、生产和销售,主要为通讯终端产品及便携式数码电子产品等行业的知名制造商如德国西门子、日本松下、日本友利电、NEC、Brother、丹麦GNNetcom、卡西欧、中兴、华为、联想等企业提供微电声器件,已经具备从产品设计、模具开发、零部件制造到成品装配及检测与试验一条龙的生产能力,并具有根据工艺需要开发制造自动化专用生产设备的能力。

在微电声行业的受话器领域,公司受话器的生产、销售及出口规模在国内均处于行业龙头地位。

行业的发展趋势

国内外电声产品需求大。市场规模增长较快。随着全球经济一体化的迅速发展,产业专业化分工日益精细,全球电声制造业发生转移,国际跨国公司放弃了电声产品的自产自配,转为在全球范围内采购。过去五年间,受全球经济一体化及中国国内市场巨大需求的影响,我国电声行业的发展取得了巨大的进步,创新能力、技术档次和工艺水平得到大幅提高。中国已成为全球的电声器件生产加工中心,并在国内形成了完整的电声器件生产工业体系产业链。

我国电声器件产业外向型经济特征明显,电声产品是我国最主要的电子元件出口产品之一,80%以上的电声企业有出口业务,产品出口率平均达60%以上。2005年电声器件出口额为38.17亿美元,进口额为14.46亿美元,出口额是进口额的2.64倍。今后几年,无论是国内市场还是国际市场都表现出对电声产品需求量大、市场规模增长较快的特点,这为我国电声器件行业的发展提供了强有力的市场动力,随着国内市场需求量的增长,未来几年我国电声器件的发展将是国内、国际两个市场并重。

业务结构

受话器为公司主导产品。公司的主营业务为受话器、微型扬声器等产品的研发、生产和销售,上述主要产品的销售收入占主营业务收入的90%以上,其中受话器作为公司主导产品,客户群较为稳定,其占销售总额的比例维持在60%以上,并保持20%左右的年增长率。

竞争能力

优秀的客户群和较高的知名度。公司是国内开发制造以通讯用受话器为主的微电声器件产品龙头企业,经过多年研发、制造微电声器件产品的经验积累以及国家发改委高技术产业化示范工程项目的推动,已形成了相当的规模,产品大部分外销。公司与众多国际跨国公司和专业厂商,如德国西门子、日本松下、日本友利电、丹麦GNNetcom等建立了全面战略合作伙伴关系,形成了自己稳定的客户群,在国际通讯终端制造业界形成了较高的知名度和良好的信誉度。

技术优势。公司在2002年建立了具有真正基础研究和设计能力的“新嘉联通信电声省级高新技术研究开发中心”,同时与世界著名的声学研究高等学府—丹麦科技大学声学系建立了“产、学、研”合作关系。2006年公司与中国科学院声学研究所合作开展的新媒体电声器件联合开发项目进入实质性阶段。这些合作项目为提高公司整体研发水平及科技产业化能力提供了坚实的技术支持。

风险因素

产品价格波动的风险。公司的下游客户面临着产品性价比的竞争,将带来对公司产品价格的挤压。另外,在电子元件制造行业中,产品定价呈现一定的规律性,总体趋势为新产品和高端产品在推出时定价较高,随着生产工艺的成熟,投入产出率的提高,规模效应和技术更新导致制造成本不断下降,销售价格亦随之呈现逐步下降的趋势,因此成熟产品批量较大、价格较低。公司过去几年来受话器、微型扬声器价格稳中有降,公司面临产品价格下降风险。

汇率风险。2005年7月以来国家调整人民币汇率形成机制,人民币汇率开始进入缓慢升值的轨道。公司的产品大部分出口销售,人民币的升值将给公司带来汇兑损益和影响出口产品在国际市场的价格竞争力,进而影响公司的经营业绩。

盈利预测

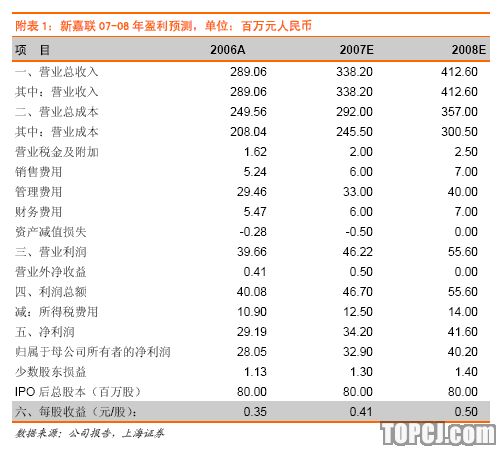

预计07、08年EPS分别为0.41、0.50元。公司此次募集资金项目的高性能复合型受话器和高性能薄型扬声器均为公司自主开发的微电声器件产品,并于2004年起已投放市场,2006年年生产能力只有1亿只。2007年这两类产品每月的市场需求量超过1600万只,年需求量将超过2亿只。此次募集资金投资项目完成后,公司将在两年内扩大生产能力1.7亿只,并重点用于高性能复合型受话器和高性能薄型扬声器产品的生产,采取边建设边投产的方式,以逐步缓解供求矛盾。我们预计公司受话器业务收入在07、08年的增长率分别为16%、20%;扬声器业务收入在07、08年的增长率分别为20%、25%。我们预计07年和08年公司营业总收入分别为338.20百万元和412.60百万元,归属于母公司所有者的净利润分别为32.90百万元和40.20百万元,并预计07、08年的EPS分别为0.41元和0.50元(具体见附表1)。

估值基准

询价估值。我们结合公司的基本面和募集资金建成后产生的效益情况,我们预计公司IPO发行价将在8.75~10.50元,相当于按照发行后总股本摊薄的06年EPS的25~30倍市盈率。

上市首日价格估计。根据目前电子元器件行业的中小板上市的估值情况,我们认为公司上市的定位将在我们预期的07年EPS的50~60倍市盈率之间,即上市首日的定价为:20.50-24.60元。

作者:邓永康 上海证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:张玉)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情